市場概要

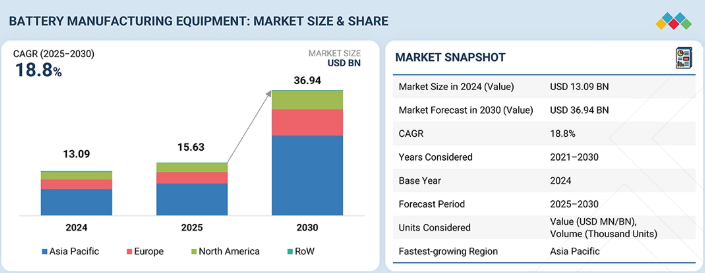

世界の電池製造装置市場は、2024年の130億9000万米ドルから2030年までに369億4000万米ドルへ成長し、年平均成長率(CAGR)18.8%を記録すると予測されている。市場拡大は、電気自動車、再生可能エネルギー貯蔵、産業用途におけるリチウムイオン電池の需要増加によって牽引されている。自動化、AIベースの品質管理、予知保全の統合により、電池生産ラインの生産性、歩留まり、コスト効率が向上している。さらに、国内製造や再生可能エネルギー構想に対する政府の優遇措置が、特にアジア太平洋、欧州、北米において、先進生産技術への投資を加速させている。

主なポイント

地域別

アジア太平洋地域は、EV用電池生産の需要拡大、政府の支援政策、確立された地域サプライチェーンを背景に、2024年に59.9%のシェアで電池製造装置市場をリード。

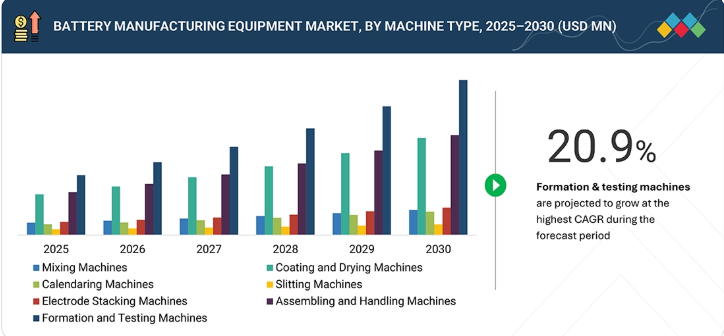

機械タイプ別

2024年には形成・試験機が31.6%と最大のシェアを占めた。これは大規模リチウムイオン電池セル生産において、電池性能・安全性・品質検証を確保する上で重要な役割を担っているためである。

用途別

自動車セグメントは、EVの普及加速と先進的バッテリー生産ラインへの投資増加を背景に、2025年から2030年にかけて20.0%という最高CAGRで成長すると予測される。

競争環境

日立ハイテク株式会社、リードインテリジェント機器、ビュラー、英和科技が市場の主要プレイヤーとして特定され、高度な自動化技術、プロセス最適化の専門知識、戦略的パートナーシップで認知されている。

電気自動車、再生可能エネルギー貯蔵システム、産業用途、民生用電子機器に使用される高性能リチウムイオン電池の需要増加を背景に、電池製造装置市場は今後10年間で大幅に拡大すると予測される。自動化、AIを活用した品質検査、プロセス最適化の進展により、製造ライン全体の生産効率、精度、拡張性が向上している。こうした開発により、先進的な電池生産システムは、エネルギー転換の加速、クリーンモビリティの支援、グローバルな持続可能性イニシアチブ下での大規模な電化実現の基盤として位置づけられている。

顧客の顧客に影響を与えるトレンドとディスラプション

バッテリー製造装置市場における顧客ビジネスへの影響は、高性能・低コスト・拡張性を備えたバッテリー生産への需要増大に起因する。バッテリーメーカー、電気自動車メーカー、エネルギー貯蔵システムプロバイダーなどのエンドユーザーは、歩留まり向上、品質安定化、スループット向上のため、自動化・AI駆動型生産ラインへの投資を加速している。スマート検査システム、デジタルツイン、予知保全の統合は、製造効率を変革し、稼働停止時間を削減し、資源利用を最適化している。これらの進歩は次世代のコーティング、形成、試験装置の導入を加速させ、市場の長期的な成長軌道を形作っている。

主要企業・市場シェア

市場エコシステム

電池製造装置市場のエコシステムは、電池生産機械プロバイダーと電池メーカーの協業ネットワークで構成され、イノベーションと大規模生産を推進している。

主要な電池生産機械プロバイダーには、Hitachi High-Tech Corporation(日本)、Dürr Group(ドイツ)、Lead Intelligent Equipment Co., Ltd.(中国)、ANDRITZ Schuler GmbH(ドイツ)、Bühler(スイス)、Yinghe Technology Co., Ltd.(中国)、Jiangsu KATOP Automation Co., Ltd.(中国)が含まれます。

パナソニック、LGエナジーソリューション、EVEエナジー、SVOLTエナジー、CALB、GSユアサなどの主要エンドユーザーは、先進的な電池製造装置の需要を牽引し、リチウムイオン電池の大規模生産を支援し、世界的な電動化と再生可能エネルギー統合への移行を加速する上で重要な役割を果たしている。

地域別

予測期間中、アジア太平洋地域が世界電池製造装置市場で最も急速に成長する地域となる

アジア太平洋地域は、予測期間中に市場で最も高いCAGRで成長すると予測されており、その背景にはギガファクトリーの急速な拡大、EV生産の増加、国内電池製造を支援する政府主導の取り組みがある。中国、日本、韓国、インドなどの国々は、クリーンエネルギー、インダストリー4.0、先進的な自動化への大規模な投資を推進しており、電池設備の導入に有利な条件を整えている。主要電池メーカーの強力な存在感に加え、AI搭載生産システムや省エネルギー機械の導入拡大が相まって、同地域のグローバル市場における主導的地位を強化している。EV、再生可能エネルギー、民生用電子機器セクターの拡大に伴い、アジア太平洋地域は次世代電池製造のイノベーションと生産能力拡大の拠点として台頭し続けている。

battery-production-machine-market: 企業評価マトリックス

電池製造装置市場マトリックスにおいて、リードインテリジェント機器株式会社(スター)は、AI駆動の検査技術と持続可能な生産技術を基盤に、電極加工・コーティング・積層・組立システムを網羅する包括的ポートフォリオで主導的立場にある。高度な自動化技術とグローバルなパートナーシップにより、大規模・高精度電池製造の主要推進役として位置づけられる。第一実業株式会社(新興リーダー)は、戦略的提携と先進機械の流通を通じた急速な拡大により、効率的で高歩留まりの電池生産システムの導入を推進し、進化する市場におけるリーダーズ・クアドラントでの地位を強化している。

主要市場プレイヤー

Hitachi High-Tech Corporation (Japan)

Durr Group (Germany)

ANDRITZ Schuler GmbH (Germany)

Lead Intelligent Equipment Co., Ltd. (China)

Yinghe Technology Co., Ltd. (China)

【目次】

1

はじめに

26

2

エグゼクティブサマリー

31

3

プレミアムインサイト

36

4

市場概観

世界的なギガファクトリーの拡張と戦略的提携がバッテリー市場の構造を再構築する動向を探る。

40

5

業界動向

競争力学と価格戦略がバッテリー製造の未来を形作る動向を分析。

53

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

購入者の交渉力

5.1.3

新規参入の脅威

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

世界自動車産業の動向

5.2.4

再生可能エネルギー産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別 バッテリー製造設備の指標価格分析

5.5.2

機械タイプ別 指標販売価格

5.5.3

地域別 指標価格分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード850650)

5.6.2

輸出シナリオ(HSコード850650)

5.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達シナリオ

5.9

主要会議・イベント(2025~2026年)

5.10

事例分析

5.10.1

ビュラーはブリティッシュボルトに対し、生産プロセスを合理化しバッテリー性能を向上させた低炭素バッテリー混合技術を提供

5.10.2

デュールはセルフォースに対し、先進的な電極コーティング技術を提供し、運用能力を向上させた

5.10.3

ウーシーはイノバットに対し、プレミアム電気電池を製造するためのターンキー方式の電池生産ソリューション導入を支援した

5.10.4

DÜRR、CATLに電極生産向け革新的技術を提供し生産効率を向上

5.11

2025年米国関税の影響—バッテリー製造装置市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、およびイノベーション

AI駆動のイノベーションは、最先端技術と戦略的な特許知見により、電池製造を再定義する。

82

6.1

主要技術

6.1.1

材料加工技術

6.1.2

レーザー加工技術

6.2

隣接技術

6.2.1

EV技術

6.2.2

エネルギー貯蔵システム

6.2.3

リサイクル技術

6.3

補完技術

6.3.1

品質管理技術

6.3.2

自動化とデジタルトランスフォーメーション

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

AIが電池製造装置市場に与える影響

6.6.1

主なユースケースと市場潜在性

6.6.2

バッテリー製造装置におけるベストプラクティス

6.6.3

バッテリー製造装置市場におけるAI導入事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

バッテリー製造装置市場におけるAI導入に対する顧客の準備状況

7

規制環境

世界中の規制機関や基準に関する地域別インサイトを活用し、複雑なコンプライアンス環境をナビゲートします。

93

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

規制

7.1.3

規格

8

顧客環境と購買行動

主要市場アプリケーションにおける購買決定を左右するステークホルダーの影響力と未充足ニーズを理解する。

99

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な分野における未充足ニーズ

9

電池製造装置市場(機械タイプ別)

2030年までの市場規模・成長率予測分析(百万米ドル・台数単位) | 88のデータ表

104

9.1

はじめに

9.2

混合装置

9.2.1

高収率バッテリー生産を実現する先進スラリー調製技術

9.3

コーティング・乾燥機

9.3.1

均一性とプロセス制御によるバッテリー性能向上

9.4

カレンダー機

9.4.1

エネルギー密度と電極均一性を推進する精密ソリューション 9.5

スリッティング装置

9.5.1

安全、精度、歩留まり最適化を保証する先進スリッティング技術 9.6

電極積層装置

9.6.1

EVおよびESS用途における位置決め品質とスケーラビリティを向上させる先進積層装置 9.7

組立・ハンドリング装置 9.7.1

先進的な積層機 EV および ESS アプリケーション向けのアライメント品質とスケーラビリティを向上

9.7

組立およびハンドリング機械

9.7.1

セルの一貫性と生産スケーラビリティを推進する精密組立・ハンドリングソリューション

9.8

形成・試験機

9.8.1

品質保証と性能信頼性への注目の高まりが形成・試験装置の需要を牽引

10

電池製造装置市場(電池タイプ別)

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 28のデータ表

144

10.1

はじめに

10.2

NCA

10.2.1

高ニッケル正極材の採用拡大が特殊製造装置の需要を支える

10.3

NMC

10.3.1

エネルギー密度と安全性のバランス特性に対する需要の高まりがNMC電池生産設備投資を牽引

10.4

LFP

10.4.1

EVおよびESSにおけるLFPの採用急増が、大量生産・コスト効率の高い製造設備の需要を牽引

10.5

LMO

10.5.1

LMO導入を支えるコスト効率性と高出力ソリューションへの焦点

10.6

LCO

10.6.1

携帯電子機器における高エネルギー密度要求がLCO需要を牽引

10.7

LTO

10.7.1

LTO電池の高サイクル・急速充電性能が先進設備導入を牽引

11

用途別電池製造装置市場

2030年までの市場規模・成長率予測分析(百万米ドル)|13のデータ表

160

11.1

はじめに

11.2

自動車

11.2.1

EV普及率の上昇が先進的バッテリー製造設備の需要を牽引する

11.3

再生可能エネルギー

11.3.1

再生可能エネルギー設備の急増が先進的エネルギー貯蔵生産システムの必要性を加速

11.4

産業

11.4.1

マテリアルハンドリングおよび自動化におけるリチウムイオン電池の需要増加が設備導入を促進

11.5

民生用電子機器

11.5.1

民生用電子機器向け電池生産を加速する、高エネルギー密度かつ急速充電可能な電池に対する大量需要の発生。

11.6

その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 8515

- オートクレーブ加熱システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 過酢酸

- 航空宇宙・防衛材料市場2025年(世界主要地域と日本市場規模を掲載):アルミニウム、チタン、複合材料、超合金、鋼、プラスチック・ゴム、その他

- 非ハロゲン系難燃剤のグローバル市場規模調査、製品別(水酸化アルミニウム、二水酸化マグネシウム、リン系)、用途別(ポリオレフィン、エポキシ樹脂、UPE、PVC、ETP、ゴム、スチレン系)、最終用途別(電気・電子、建設、輸送)、地域別予測:2022-2032年

- ハイエンド娯楽機器市場2025年(世界主要地域と日本市場規模を掲載):屋内アミューズメント機器、屋外アミューズメント機器

- 膣炎治療薬の世界市場規模は2034年までにCAGR 7.9%で拡大する見通し

- エンタープライズ検索プラットフォーム市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 世界の呼吸回路市場規模/シェア/動向分析レポート:製品種類別、用途別、 エンドユーザー別、地域別(~2033年)

- チップ封止材料市場2025年(世界主要地域と日本市場規模を掲載):基板、リードフレーム、ボンディングワイヤ、封止樹脂、その他

- 世界のZ-8.2市場

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- 世界の航空機用電池市場(2024 – 2030):化学組成別、容量別、推進力別、プラットフォーム別、用途別、地域別分析レポート