市場概要

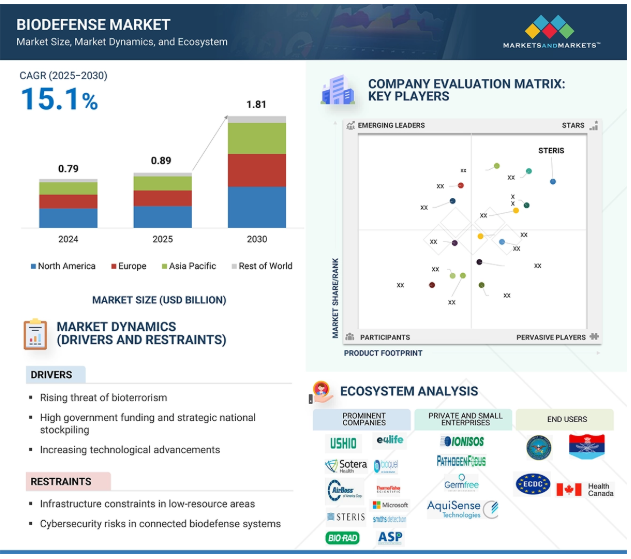

バイオディフェンス市場規模は2025年の8.9億米ドルから2030年には18.1億米ドルに成長すると予測され、予測期間中の年平均成長率は15.1%です。バイオディフェンス市場の成長は、生物学的脅威に対する世界的な認識、国家安全保障に対する政府支出の増加、検出および除染技術の急速な進歩の組み合わせによって推進されています。その結果、バイオサーベイランスシステム、病原体検出プラットフォーム、医療対抗措置の備蓄に多額の投資が行われており、これらすべてがバイオディフェンスのエコシステムの拡大に直接貢献しています。さらに、AI、機械学習、IoT対応バイオセンサー、遠紫外線、マイクロ波滅菌、無線周波数ベースの除染システムなどの新技術の統合が市場を牽引しています。これらの技術革新は、リアルタイムのモニタリング、自律的な消毒、迅速な脅威の検出を提供し、民間、軍事、公衆衛生の用途にわたって生物防御ソリューションをよりスケーラブルかつ効果的にします。地政学的緊張の高まり、研究開発の増加、生物学的二重利用技術の拡散も、世界各国政府にバイオセキュリティインフラの強化を促し、バイオディフェンス市場の成長を加速させています。

推進要因:バイオテロの脅威の高まり

世界中の政府、組織、公衆衛生機関が意図的な生物学的攻撃に対する備えを強化する必要性を認識しているため、バイオテロの脅威の高まりがバイオディフェンス市場の重要な促進要因となっています。生物製剤が兵器として使用される可能性は、公衆の生体防御、国家安全保障、および世界の健康にリスクをもたらし、生体防御技術への官民両方の投資を促進しています。バイオテロリズムの恐怖から、政府はバイオディフェンス・インフラへの注力を強めています。特に北米やヨーロッパなどの地域の国家政府は、生物学的脅威の迅速な検出、特定、無力化を確実にするため、バイオディフェンスシステムに多額の投資を行っています。このような投資は、高度な検出システム、医療対策、防護装置、汚染除去技術に対する需要につながっています。監視システムや緊急対応システムの改善を義務付ける政策が、生物防御ソリューションの需要をさらに押し上げています。製薬会社、バイオテクノロジー企業、専門技術企業は、医療対策や検出システムの研究開発に投資しています。官民パートナーシップ(PPP)もまた、政府が民間セクターの専門知識や資源を活用できるようにする上で、極めて重要なものとなっています。こうしたパートナーシップは、バイオテロ対策の開発を加速させ、脅威が顕在化した際の製品の迅速な展開を促進し、市場の成長に大きく寄与しています。バイオテロは国際協力を必要とする世界的な脅威です。この脅威に対する認識の高まりから、各国政府、国際機関(世界保健機関など)、多国籍安全保障機関が連携し、グローバルな生物防御能力を強化しています。バイオテロの脅威の高まりは、政府、民間団体、国際機関が生物学的脅威を軽減するための高度な技術と戦略の開発を優先するよう促すことで、バイオディフェンス市場の主要な推進力として機能しています。このようなニーズが技術革新に拍車をかけ、投資を増やし、セクターを超えた協力関係を促進することで、バイオディフェンス市場は進化し続ける脅威の状況に対応して成長を続けています。

抑制要因:高い研究開発費と長い承認期間

高い研究開発費と長い承認期間が、バイオディフェンス市場の大きな阻害要因となっており、技術革新のペースを遅らせ、新規参入企業の市場参入を制限しています。重大性の高い病原体に対して作用するバイオディフェンス製品は、大規模な前臨床研究と多相試験を必要とします。特に炭疽菌や天然痘、人工ウイルスのような希少な病原体や機密扱いの病原体を扱う場合、そのような製品の開発には数年かかることが多く、数億ドルの費用がかかることもあります。特に、炭疽菌や天然痘、人工ウィルスのような希少な薬剤や機密扱いの薬剤を扱う場合は、数億ドルもの費用がかかります。バイオディフェンス関連製品の承認プロセスは、高いリスクを伴うシナリオの下でバイオディフェンスと有効性を確保する必要があるため、特に厳格です。アメリカFDAや欧州医薬品庁(EMA)のような規制機関は、複数の試験段階から詳細なデータを要求することが多く、場合によっては倫理的または物流的な制約により実地試験が制限されることもあります。このように参入障壁が高いため、バイオディフェンス分野の技術革新は、政府機関と密接な関係を持つ資金力のある少数の組織に集中することが多い。長い開発サイクルと不透明な市場が相まって、バイオディフェンスはリスクの高い投資であり、この分野の成長をさらに抑制しています。バイオディフェンスは依然として戦略的に重要な市場ですが、研究開発コストが高く、承認プロセスが長期化・複雑化しているため、技術革新と市場拡大が大幅に制約されています。こうした要因は民間セクターの参入を阻み、必要不可欠な技術の展開を遅らせ、最終的には生物学的脅威に対する世界的な備えを制限することになります。規制の合理化、官民パートナーシップ、持続可能な資金調達モデルを通じてこれらの問題に対処することは、市場の潜在力を最大限に引き出す上で極めて重要です。

可能性:AIを活用したバイオサーベイランスと予測分析の出現

AIを活用したバイオサーベイランスと予測分析の登場は、生物学的脅威に対するより迅速で正確、かつプロアクティブな対応を可能にし、バイオディフェンス市場に変革の機会をもたらします。従来のバイオサーベイランスシステムは、手作業による報告やデータ集計の遅延に依存することが多く、アウトブレイクの検出や緊急対応が遅れる可能性があります。これに対し、AIを活用したシステムでは、ソーシャルメディア、病院記録、検査結果、環境センサーなど、さまざまなソースからの膨大な量のリアルタイム・データを処理し、生物学的事象を示す可能性のある異常を従来の方法よりもかなり前に検出することができます。機械学習アルゴリズムと予測モデリングを活用することで、これらの技術は新たなパターンを特定し、潜在的なアウトブレイクを予測し、さまざまなシナリオの下で病原体の拡散をシミュレートすることができます。この機能は早期警報システムにとって重要であり、特に1時間1秒を争うような新種の病原体や人工的な病原体を扱う場合には不可欠です。予測分析は、意思決定者に最適なリソースの割り当て、検疫措置、対策配備の指針を示し、影響の規模と経済的損失の両方を削減します。政府や医療システムにとって、これは状況認識の強化とより機敏な対応を意味し、AIを単なる監視のためのツールではなく、現代のバイオディフェンス戦略の要にしています。さらに、バイオサーベイランスへのAIの統合は、ハイテク企業、新興企業、ヘルス・インテリジェンス・プラットフォームに大きな商機をもたらします。よりスマートで迅速な病原体検出ツールの需要が高まる中、スケーラブルで相互運用可能かつ安全なAIソリューションを提供できる企業は、国防省、公衆衛生機関、国際機関から高い需要が見込まれます。生物防衛業務のデジタル化の推進は、伝統的なバイオテクノロジー企業とAI開発者のパートナーシップを引き付け、両部門のイノベーションを促進し、生物防衛市場の拡大に拍車をかけます。

課題:低資源地域におけるインフラの制約

低資源地域におけるインフラの制約は、バイオディフェンスの効果的な展開とユーティリティの活用にとって重大な障壁となります。このような地域では、生物防御技術、訓練を受けた人材、通信ネットワークなど、生物学的脅威のタイムリーな検出、封じ込め、対応に必要な医療インフラが不足していることがよくあります。このような基盤的な要素がなければ、最先端の生物防御技術であっても、意図した成果を上げることができず、脆弱な人々をより高いリスクにさらし、世界的な備えを弱めることになりかねません。低資源環境における診断薬、バイオセンサー、その他の技術の展開は、物流や運用上の制限によって妨げられることがよくあります。例えば、携帯型やポイント・オブ・ケア型の診断ツールは、安定した電源やデータ伝送のためのインターネット接続がなければ、最適に機能しない可能性があります。さらに、訓練を受けた医療従事者や緊急対応システムへのアクセスが限られているため、これらの技術を現地の公衆衛生インフラに組み込むことができず、危機発生時の有効性が低下します。より広範な生物防御の観点からは、このような制約は被災地の保健衛生上の安全を脅かすだけでなく、病原体が容易に国境を越えることができるため、世界的な封じ込めの取り組みにもリスクをもたらします。したがって、低資源地域のインフラを強化することは、公平で包括的な生物防御態勢を達成するために不可欠です。生物防御ソリューションがすべての地域で利用可能で、拡張性があり、効果的であることを保証し、それによって世界の保健安全保障システムの弾力性を強化するためには、能力開発、厳しい環境への技術適応、国際的パートナーシップへの戦略的投資が必要です。

バイオディフェンス市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資します。民間企業や中小企業は、特定のニーズに対応した特別なソリューションを提供しています。医療保健機関や軍のようなエンドユーザーからの需要は、市場の成長を助けます。

主要企業・市場シェア

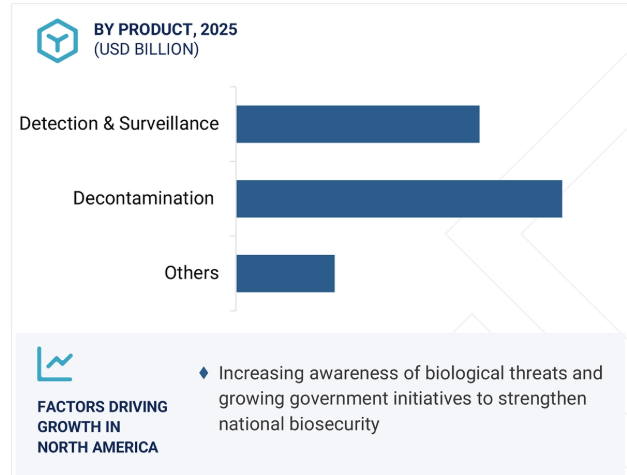

製品別では、除染分野が予測期間中に最大の市場シェアを占める見込み

民間および軍事環境における生物学的脅威を排除する効率的な手段に対する需要の高まりにより、予測期間中、除染分野がバイオディフェンス市場で最大の市場シェアを占める見込みです。環境や偶発的な病原体の放出、バイオテロ攻撃と相まって、感染症の発生が増加しているため、効果的でスケーラブルなリアルタイムの除染技術に対する需要が高まっています。UV-CおよびFar-UVC光から過酸化水素蒸気(HPV)、マイクロ波、無線周波数(RF)ベースの除染システムはすべて、除染セグメントにおける主要な技術革新の恩恵を受けています。このバイオディフェンス技術は、化学薬品を使用せず、自動化され、非侵襲的に病原体を不活性化できるため、現場の医療ユニット、病院、研究所、公共交通インフラで幅広く導入されています。

さらに、このセグメントは、緊急対応状況での移動式およびモジュール式の除染ユニットの使用拡大によって支えられています。自動UV除染ロボット、乾燥過酸化水素システム、マイクロ波ベースの除染ユニットなどの技術は、高リスク環境の除染プロトコルを変革しています。これらの技術は、世界各国の政府によって国家準備プログラム、備蓄品、重要インフラの保護プロトコルに採用されています。院内感染(HAI)の認識の高まり、高密度の研究室の増加、生物学的に汚染された地域で活動する軍人を保護する必要性も、除染セグメントの成長の原因となっています。バイオディフェンス対策が予防的バイオセーフティに移行していることから、このセグメントのシェアは世界市場で一貫して増加する見込みです。

用途別では、病院・医療機関分野が予測期間中に最大の市場シェアを占めると予測

用途別では、医療現場における高度な感染制御、滅菌、病原体モニタリング技術に対する需要が高まっていることから、病院・医療機関分野が予測期間中にバイオディフェンス市場に最も大きく貢献すると予測されます。病院はパンデミックやバイオテロ攻撃時の最前線施設であるため、バイオディフェンス技術の主要なエンドユーザーです。生物学的安全キャビネット、UV-CおよびFar-UVC消毒システム、低温およびリアルタイム・バイオセンサなどの採用が拡大しており、医療従事者や患者が危険性の高い病原体にさらされないよう安全が確保されています。ワクチン開発や伝染病対策に携わる医学部も、高密閉ソリューションと認定滅菌手順を必要としており、このセグメントの成長をさらに促進しています。パンデミックに強い医療インフラの構築にますます焦点が当てられているため、このセグメントは予測期間中引き続き最大となる見込みです。

北米は、確立された医療インフラ、強力な政府支出、および国家安全保障政策に後押しされ、予測期間中、バイオディフェンス市場で最大のシェアを占める見込みです。アメリカには、国土安全保障省(DHS)、生物医学先端研究開発機構(BARDA)、疾病管理予防センター(CDC)などの機関があります。これらの機関は、戦略的国家備蓄、早期警戒システム、ワクチンと解毒剤の研究、高密閉実験室(BSL-3およびBSL-4)に多額の投資を行っています。またこの地域には、Emergent BioSolutions、STERIS、Palantir、Bioquellといったバイオディフェンス市場のトップ企業があり、検出、監視、除染技術を一貫して提供することでこの地域の優位性をさらに強調しています。

世界的な地政学的緊張の高まり、特にバイオテロリズムと国家主導の生物学的イニシアチブは、生物防衛のための政府資金の大幅なエスカレーションを促しています。この資金注入の主な貢献者は、アメリカ国防総省(DoD)、国土安全保障省(DHS)、保健福祉省(HHS)など。空気中の病原体モニタリングに焦点を当てたバイオウォッチや戦略的国家備蓄などのプログラムは、継続的なアップグレードと強化が行われています。このような努力は、生物防御資源と能力の調達と近代化を強化し、新たな生物学的脅威に対する強固な対応体制を確保することを目的としています。

2025年2月、サーモフィッシャーサイエンティフィック(アメリカ)は、ソルベンタム(アメリカ)の精製・ろ過事業を現金15億米ドルで買収すると発表しました。この戦略的買収により、サーモフィッシャーのバイオ生産能力、特に生物製剤製造に不可欠なろ過技術が拡大します。この買収により、ソルベンタムの高度な膜・精製技術を既存のバイオプロセス・ポートフォリオに統合することで、高成長を続けるバイオ医薬品市場におけるサーモフィッシャーの地位が強化されます。

2022年10月、チャージポイント・テクノロジー社(アメリカ)はSTERIS社(アメリカ)と提携し、医薬品製造向けの統合無菌移送・封じ込めソリューションを提供します。この提携は、チャージポイントの無菌粉体・液体搬送システムに関する専門知識と、STERISの優れた気化過酸化水素(VHP)滅菌技術を組み合わせたものです。その目的は、閉鎖的で検証可能かつ再現可能な移送プロセスを確保することにより、無菌医薬品製造時の汚染管理を強化することです。

2024年9月、シネシス(アメリカ)は、衛生と感染防止ソリューションの世界的リーダーであるDiversey(アメリカ)との戦略的パートナーシップを発表しました。このパートナーシップにより、Diversey社は医療、ホスピタリティ、教育、商業部門を含む主要なグローバル市場でシネクシスの空気および表面浄化システムを販売します。このパートナーシップは、居住空間における継続的な微生物の減少を強化し、より安全で清潔な室内環境を提供し、世界的な感染制御と生物防御能力を強化することを目的としています。

2021年5月、シネシス(アメリカ)と世界的な気候ソリューションプロバイダーであるトラン・テクノロジー(アメリカ)は、シネシスのドライ過酸化水素(DHP™)技術をトランのHVACシステムに統合する契約を拡大しました。この合意により、両社は居住空間の空気中および表面上の病原体を継続的に減少させる高度な室内空気品質ソリューションを提供できるようになります。ヘルスケア、教育、商業ビルなどの分野をターゲットとするこの合意は、建物インフラ内のリアルタイム消毒機能を強化し、より健康的な環境をサポートし、感染症の脅威や生物防衛リスクに対する回復力を強化します。

2020年6月、ウシオ電機株式会社(日本)は、Acuity Brands, Inc.(アメリカ)に、人の皮膚や目を傷つけることなくウイルスや細菌を不活性化する遠紫外線(222nm)技術であるCare222紫外線消毒モジュールを供給する戦略的提携を発表しました。この提携により、Acuity Brands社はCare222モジュールを病院、オフィス、学校などの屋内空間で使用される照明装置に組み込むことになります。今回の提携は、公衆衛生と室内空気の安全性向上を目的とした、安全で継続的なUVベースの殺菌ソリューションの成長市場における両社のポジションを強化するものです。

バイオディフェンスマーケットの主役は以下の通り:

STERIS (US)

ASP International Gmbh (a subsidiary of Fortive) (US)

Ushio Inc. (Japan)

Sotera Health Company (US)

Thermo Fisher Scientific Inc. (US)

Signify Holding (Netherlands)

e4life srl (Italy)

SKAN AG (Switzerland)

Microsoft (US)

AirBoss Defense Group, Inc. (US)

Bioquell, An Ecolab Solution (UK)

【目次】

はじめに

22

研究方法論

26

要旨

35

プレミアムインサイト

38

市場概要

41

5.1 はじめに

5.2 市場の動因- バイオテロの脅威の高まり- 政府の資金調達と戦略的国家備蓄の増加- 技術の進歩と革新- 地政学的緊張の高まりと生物兵器による戦争リスク- 阻害要因- 高い研究開発コストと長い承認期間- バイオ防衛プロトコルの世界的標準化の欠如- 可能性- AIを活用したバイオサーベイランスと予測分析の登場- ナノテクノロジーの登場 バイオディフェンス・プロトコルのグローバル標準化の欠如 チャレンジ – AIを活用したバイオサーベイランスと予測分析の出現 – ナノテクノロジー・ベースのバイオセンサーの出現 チャレンジ – 低資源地域におけるインフラ不足 – コネクテッド・バイオディフェンス・システムにおけるサイバーセキュリティ・リスク

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析 研究開発(~10~20%) 原材料メーカー(~20~40%) 製品製造(~40~60%) 検査・品質保証(~60~80%) エンドユーザー(~80~100)

5.5 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.6 関税と規制の状況

5.7 貿易データ 輸入シナリオ 輸出シナリオ

5.8 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.9 ユースケース分析 ユースケース1: トロント・ピアソン国際空港におけるリアルタイム病原体検知 ユースケース2:生物学的安全保障に関するアメリカとイギリスの戦略的対話 ユースケース3:MX908ビーコンによるエアロゾルと蒸気の脅威の遠隔検知の強化

5.10 主要会議とイベント(2025~2026年

5.11 価格分析 生物防御製品の平均販売価格(地域別) 生物防御市場のコストに影響を与える要因 生物防御技術の指標価格分析(主要企業別)、2025年

5.12 投資と資金調達のシナリオ

5.13 AI/ジェネレーティブAIのバイオディフェンス市場への影響予測型バイオサーベイランス次世代バイオセンサー迅速な病原体識別画像・信号解析合成データ生成

5.14 マクロ経済的展望 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.15 ビジネスモデル バイオディフェンス市場におけるビジネスモデル

5.16 技術ロードマップ

業界動向

70

6.1 はじめに

6.2 技術動向 ナノテクノロジー対応バイオセンサー デジタルヘルスツール&モバイル・バイオサーベイランス 生物学的脅威の検知・識別のためのリモートセンシング デジタルツイン&シミュレーション技術

6.3 巨大トレンドの影響 生物脅威検出のための人工知能と機械学習 サプライチェーンとデータ整合性のためのブロックチェーン

6.4 技術分析 主要技術 – リアルタイムのエアロゾル検出器 – 質量分析 副次的技術 – 意思決定支援システム – 地理空間情報システム 副次的技術 – 高スループット・スクリーニング – デジタル ID とバイオメトリクス認証

6.5 特許分析

バイオディフェンス市場、製品別

79

7.1 導入

7.2 検出・監視 新興感染症やバイオテロの脅威の増大がセグメント成長を牽引 バイオセンサーシステム AIベースのプラットフォーム

7.3 除染システム バイオセキュリティインフラへの政府・国防部門の投資増がセグメント成長の原動力 消毒ユニット 滅菌装置

7.4 その他 浄化装置 封じ込め・隔離装置

バイオディフェンス市場、技術別

91

8.1 導入

8.2 空中浮遊ウイルス不活性化のためのGHz帯波長放射 化学物質を使用しない迅速な汚染除去機能が成長を牽引

8.3 紫外線ベースの技術 高リスク地域における空気中や表面に沈着した病原体の拡散を抑える必要性の高まり が成長の原動力に

8.4 空気中のバイオテロ病原体に曝された狭い空間や重要な表面を素早く消毒するマイクロ波加熱能力が成長の原動力。

8.5 成長の原動力となる高周波(RF-EMR)加熱殺菌・消毒アプリケーション

8.6 広範囲の病原体を不活性化する低温プラズマベースの病原体不活性化が成長を牽引

8.7 成長の原動力となるガンマ線長距離・大量照射アプリケーション

8.8 完全な研究室支援なしで即座に脅威を特定するバイオセンサー技術が成長を牽引 – 電気化学バイオセンサー – 光学バイオセンサー – 圧電バイオセンサー – 熱バイオセンサー – ナノメカニカルバイオセンサー

8.9 感染症の発生を予測し、発生しつつある脅威をリアルタイムで特定し、成長を牽引する AI 技術の能力 – 機械学習による感染症の発生予測 – AI と監視ネットワークの統合

8.10 その他

バイオディフェンス市場、用途別

103

9.1 導入

9.2 生物兵器による軍事的脅威が需要を牽引

9.3 国土安全保障における検知と早期警報のバイオディフェンスシステムに対するニーズの高まり が需要を牽引

9.4 市民の安全を守り、生物学的リスクに直面した場合の回復力を確保する必要性が高い公共イン フラが需要を牽引

9.5 医療システムの回復力に対するニーズの高まりが需要を牽引する病院・医療機関

9.6 その他の生物防御市場(地域別

…

【本レポートのお問い合わせ先】

レポートコード:AS 9373

- 世界のクレーンレンタル市場規模/シェア/動向分析レポート(2025年~2030年):建築&建設、インフラ、その他

- レオロジーコントロール剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ラピッドアプリケーション開発(RAD)プラットフォームのグローバル市場規模調査:タイプ別、コンポーネント別、ビジネス機能別、展開別、企業規模別、エンドユース別、地域別予測:2022-2032年

- 化粧品用クロルフェネシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 合成農薬用不活性成分市場:グローバル予測2025年-2031年

- 重金属試験市場:グローバル予測2025年-2031年

- 窒素肥料市場:グローバル予測2025年-2031年

- 人工臓器バンクの世界市場2025:メーカー別、地域別、タイプ・用途別

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- 世界の炭素鋼配管スプール市場・予測 2025-2034

- 世界の逆浸透膜市場成長分析-予測動向・展望(2025-2034)

- L-グルタミン合成酵素(CAS 9023-70-5)の世界市場2019年~2024年、予測(~2029年)