市場概要

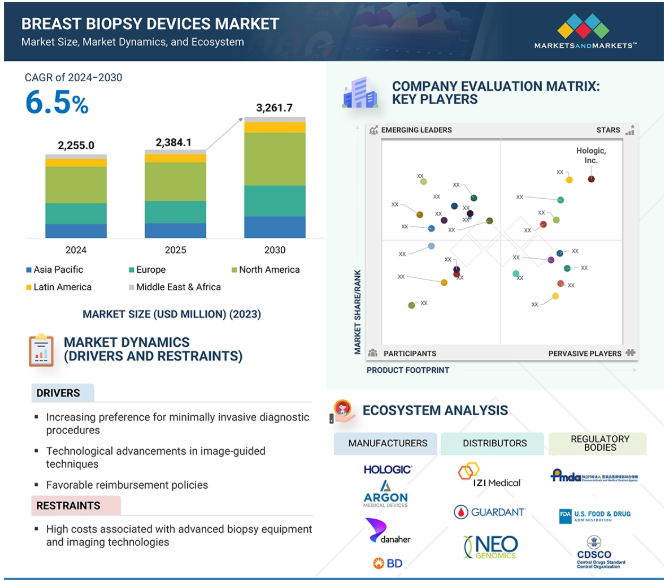

2024年に22億5,500万米ドルと評価された世界の乳房生検装置市場は、2025年には23億8,410万米ドルとなり、2025年から2030年にかけて年平均成長率6.5%で堅調に推移し、期間終了時には32億6,170万米ドルに達すると予測されています。この成長の主な要因は、世界的な乳がん罹患率の増加により、早期かつ正確な診断方法に対する需要が高まっていることです。

早期発見の利点に対する意識の高まりと国の検診プログラムの拡大により、より多くの女性が定期的に乳房検査を受けるようになっています。画像誘導生検装置や吸引補助生検などの技術の進歩や低侵襲治療の台頭により、診断精度が向上するとともに、患者の不快感や回復時間も軽減されています。

外来手術は患者の間でますます人気が高まっており、有利な償還政策や個別化された治療計画へのシフトなど、さまざまな要因が市場の成長に寄与しています。これらの要素が相俟って、先進的乳房生検技術の採用と開発が世界的に推進されています。

推進要因:低侵襲診断手技の普及拡大

低侵襲性乳房生検手技に対する需要の高まりは、従来の外科的手技に対する優位性を強調するいくつかの要因によってもたらされています。特に、コアニードル生検(CNB)やバキュームアシスト生検(VAB)のような手技は侵襲性が低く、患者の不快感の軽減、回復時間の短縮、合併症の減少につながります。医療制度が治療の効率化と費用対効果の向上に努める中、低侵襲手技は患者と医療従事者の双方にとって好ましい選択となりつつあります。さらに、外来でこれらの手技を行うことができるため、入院期間がさらに短縮され、患者にも医療費にもメリットがあります。

制約:高度な生検装置と画像技術に伴う高コスト

先進的な乳房生検装置や画像診断装置は高額であるため、特に資金が限られている医療環境では、その利用が大幅に制限されます。例えば、真空補助乳房生検(VABB)装置は、メーカーや機能によって15,000ドルから60,000ドルの幅があります。MRIガイド下乳房生検装置は100,000ドルを超えることもあります。さらに、デジタル・マンモグラフィ装置は5万ドルから25万ドル以上することもあり、年間保守費用がさらに財政負担を増やします。また、使い捨ての生検針など、1回の手技につき100ドルから500ドルの費用がかかり、さらに専門スタッフのトレーニングなど、経常的な費用も全体の経済的負担の一因となっています。

先進国では、これらの費用はほとんどの公立病院や診断施設では手が届かないことが多く、その結果、高度な診断装置へのアクセスが限られています。裕福な地域の小さなクリニックでさえ、患者数が多いか、診療報酬が優遇されていなければ、このような投資を正当化するのに苦労します。このコスト格差は、低侵襲の画像ガイド下生検法の導入が遅れている主な要因であり、診断の遅れにつながり、患者の転帰に影響を与える可能性があります。この課題に対処するためには、救命診断へのアクセスギャップを埋めるための政策的支援、技術面でのパートナーシップ、追加的な資金調達メカニズムが必要となります。

可能性:画像診断技術の進歩

超音波技術の進歩により、プローブの感度とリアルタイム画像が向上したため、ガイド下生検の精度が向上しました。臨床医は、より小さい病変やより曖昧な病変を、より高い信頼性で標的にできるようになりました。これらの改善により、より早い診断とより正確なサンプリングが可能となり、繰り返し介入する必要性が減少しました。

もう1つの重要な進歩は、乳房生検に磁気共鳴画像法(MRI)が使用されるようになったことです。MRIガイド下生検は、特にハイリスク患者において、マンモグラフィや超音波検査では見えない病変を発見するのに有益です。

さらに、人工知能(AI)や機械学習アルゴリズムを画像処理プラットフォームに統合することで、放射線科医が疑わしい部位をより効果的かつ確実に特定できるようになり、診断精度が向上しています。これらの技術は診断結果を向上させるだけでなく、ワークフローを合理化し、乳房生検手技をより利用しやすく、より迅速で、より患者に優しいものにします。

課題 複雑な生検システムを操作する熟練した専門家の不足

がんに対する意識が高まり続ける中、生検の需要は今後数年で増加すると予想されます。しかし、その大きな障壁となっているのが、低侵襲生検を実施できる訓練を受けた専門家の不足です。例えば、Journal of Global Oncology誌によると、アメリカでは2025年までに2,300人以上の腫瘍内科医が不足すると予測されています。この問題は、低開発国や発展途上国ではさらに深刻です。サハラ以南のアフリカでは、医療従事者の中でも特に腫瘍内科医と放射線腫瘍医が不足しており、がんの根治治療が著しく制限されています。同様に、インドでは腫瘍学の専門家が決定的に不足しており、国内の180万人のがん患者のうち、2,000人に1人しか腫瘍専門医がいません。このような腫瘍学や放射線学の人材不足は、診断サービスが緊急に必要とされる人口密集地においても、乳房生検針法の採用を妨げる可能性が高いのです。

労働力の格差に加え、医療インフラが不十分であることも、特に中低所得国における乳房生検機器市場に関する大きな懸念事項です。インドを例にとると、国の勧告では、視触診技術を用いた乳がんおよび子宮頸がんの集団検診が推奨されていますが、実際の検診率は依然として最適ではありません。これらの勧告とその実施との間のギャップは、検査能力の低さ、医療サービスへのアクセスの制限、倫理的・宗教的配慮などの社会文化的要因など、いくつかの障壁に起因しています。これらの複合的な制約が早期かつ正確な診断を妨げ、治療の遅れや生検技術の普及につながっています。

主要企業・市場シェア

乳房生検装置市場のエコシステムは、相互に関連する様々な事業体で構成されています。これらには、医療機器メーカー、技術革新企業、規制機関、医師、流通業者、および病院、手術センター、診断ラボを含むエンドユーザーが含まれます。この市場で注目すべき企業は、Hologic Inc.(アメリカ)、Danaher Corporation(アメリカ)、Argon Medical Devices(アメリカ)、Medtronic(アイルランド)、Merit Medical Systems(アメリカ)、Menarini-Silicon Biosystems(イタリア)、Varian Medical Systems, Inc.(ドイツ)、Planmed Oy(フィンランド)、Sterylab S.R.L.(イタリア)、Biocept, Inc.(アメリカ)、Bio-Rad Laboratories, Inc. (スイス)、QIAGEN(ドイツ)、Exact Sciences Corporation(アメリカ)など。

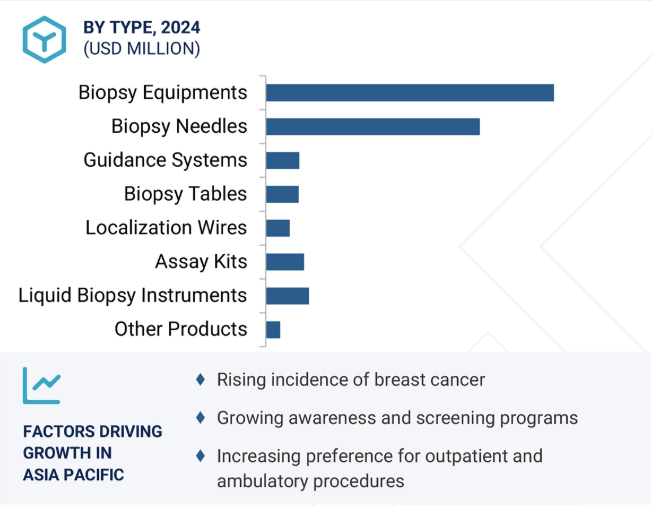

製品別では、生検針セグメントが2024年に最大のシェアを占めています。

世界の乳房生検市場は、種類別に生検針、生検装置、ガイダンスシステム、生検台、局在ワイヤ、アッセイキット、液体生検装置、その他の装置に分類されます。2024年には、生検針セグメントが最大の市場シェアを占めています。生検針が乳房生検装置市場をリードしている主な理由は、乳房病変の正確かつ低侵襲な診断に広く使用されているコアニードル生検システムと真空補助下生検システムの両方において重要な役割を担っているため。費用対効果の高さ、使いやすさ、超音波、マンモグラフィ、MRIなどさまざまな画像診断モダリティとの互換性により、臨床医に選ばれています。さらに、外来生検や外来生検の傾向の高まりは、その多くが針を使用する方法を採用しており、認知度の向上や検診率の上昇とともに、臨床現場における生検針の高い需要と広範な使用の一因となっています。

用途別では、治療選択分野が大きな成長を記録する見込み。

世界の乳房生検市場は、早期がんスクリーニング、治療法選択、治療モニタリング、再発モニタリングの4つのセグメントに分類されます。このうち、治療法選択分野は、各患者の腫瘍の分子・遺伝子プロファイルに合わせた治療を行う個別化医療への注目の高まりにより、最も高い成長率を示しています。

バイオマーカー探索と分子診断における最近の進歩は、診断だけでなく、最も適切な標的治療を決定するための生検検体の必要性を高めています。この変化は、コンパニオン診断薬がより利用しやすくなったこと、治療抵抗性をモニターする必要性、および治療決定を強化するためのリアルタイムで実用的な情報に対する需要によって支えられています。さらに、投与前にバイオマーカーの検証を必要とする腫瘍新薬が増えるにつれ、臨床医は適切な治療法を選択するために生検に頼るようになっており、このセグメントの成長をさらに促進しています。

エンドユーザー別では、病院・手術センター企業が2024年に最大のシェアを占めています。

世界の乳房生検市場は、エンドユーザー別に病院・手術センター、乳腺ケアセンター、画像クリニック・診断センターに区分。2024年に乳房生検装置市場で最大のシェアを占めたのは、病院&手術センターでした。

これらのセンターは、デジタルマンモグラフィ、MRI、超音波装置などの最新技術を備えており、生検手技の精度と効率を高めています。放射線科や腫瘍科などの専門科と十分な訓練を受けた医療スタッフがいることで、正確な診断と効果的な治療計画が可能になります。

さらに、病院はしばしばがん患者のプライマリーケア施設として、診断、治療、フォローアップのための一元的なポイントを提供します。病院内での自動化されデジタル化された放射線ワークフローの導入は、患者ケアの質をさらに向上させ、乳房生検市場における主導的地位に貢献しています。

北米が乳房生検装置で最大の市場シェアを占めているのは、高度な医療インフラ、高い乳がん罹患率、支援政策の組み合わせによるものです。この地域は、真空支援生検システムや画像誘導生検システムなどの最新技術が広く使用されていることに加え、ホロジック社やダナハー社などの大手医療機器メーカーが存在することが利点となっています。乳がん・子宮頸がん死亡予防法のような政府のイニシアチブは、低所得の患者に資金を提供し、診断ケアへのアクセスを改善します。さらに、アメリカにおける乳房密度通知法の施行は、意識を高め、検診率を向上させ、生検の需要をさらに促進しています。これらの要因が相俟って、北米が世界の乳房生検装置市場をリードしています。

提携: 2022年、テルモのインド部門は、特殊医療製品のマーケットリーダーであるアルゴンメディカルと提携し、インドでの製品提供を拡大しました。この提携により、ガイドワイヤー、IVCフィルター、生検針など、幅広い高品質の医療ソリューションを提供します。

パートナーシップ 2023年、リキッドバイオプシーとシングルセル技術のパイオニアであるメナリーニ・シリコンバイオシステムズ(MSB)は、アリビオ・ヘルスとの提携を発表しました。この新しい契約により、Alivio Healthの顧客やプロバイダーは、がん患者の長期的なモニタリングをいつでも可能にするCELLSEARCH CTC検査が提供する貴重な情報に優先的にアクセスできるようになります。

買収: 2023年、BioSentry Biopsy Tract Sealant SystemとAngio Dynamics, Inc.の透析カテーテル製品ポートフォリオは、ヘルスケア技術のトップメーカーであるMerit Medical Systems, Inc.に現金総額1億米ドルで買収されました。

提携: 2022年、Guardant Health, Inc.(アメリカ)はMerck KGaA(ドイツ)と提携。この戦略的提携の拡大は、アンメットニーズの高い中核的ながん適応症の治療開発に重点を置くものです。

乳房生検装置市場の主要企業は以下の通り。

Hologic

Becton, Dickinson and Company

Devicor Medical Products Inc

Argon Medical devices

Merit Medical Systems, Inc.

Varian Medical Systems, Inc.

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Qiagen

【目次】

はじめに

1

研究方法論

15

要旨

65

プレミアムインサイト

86

市場概要

91

5.1 市場ダイナミクス 推進要因 阻害要因 主要成長機会 業界特有の課題

5.2 ポーターの5つの力分析

5.3 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.4 エコシステム市場マップ

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 価格分析 製品の平均販売価格動向(主要プレーヤー別)(2022~2024年 製品の平均販売価格動向(地域別)(2022~2024年

5.8 特許分析

5.9 貿易分析

5.10 技術分析 主要技術-超音波-マンモグラフィ誘導定位生検-MRI-造影剤強調マンモグラフィ(CEM)誘導補完技術-ガンマ線誘導生検システム-分子乳房画像(MBI)誘導生検 隣接技術-外科腫瘍学技術-冷凍アブレーションおよびその他の低侵襲アブレーション技術

5.11 2025~2026年の主要会議・イベント

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 ケーススタディ分析

5.15 乳房生検装置市場における満たされていないニーズ/エンドユーザーの期待

5.16 投資と資金調達のシナリオ

5.17 乳房生検装置市場におけるAI

5.18 特許分析

乳房生検装置市場:種類別(百万米ドル、2022-2030年)** (単位:百万米ドル、2022-2030年

115

6.1 導入

6.2 生検針

6.3 ガイダンスシステム

6.4 生検テーブル

6.5 局在ワイヤ

6.6 検査キット

6.7 リキッドバイオプシー装置

6.8 その他

乳房生検装置市場:手技別(百万米ドル、2022-2030年)** (単位:百万米ドル、2022-2030年

156

7.1 導入

7.2 針乳房生検 コアニードル生検(CNB) 細針吸引生検(FNAB) バキュームアシスト生検(VAB)

7.3 開腹手術による乳房生検 切除法

7.4 リキッド乳房生検 循環腫瘍細胞 循環腫瘍DNA(CTDNA) その他のバイオマーカー

乳房生検装置市場:手技別(百万米ドル、2022-2030年)** (単位:百万米ドル、2022-2030年

198

8.1 導入

8.2 画像ガイド下生検 乳房X線ガイド下/定位超音波ガイド下 MRIガイド下 その他のガイド技術

8.3 リキッド生検 NGS生検 PCR生検 マイクロアレイ生検

乳房生検装置市場:用途別(百万米ドル、2022-2030年)** 206

206

9.1 導入

9.2 早期がんスクリーニング

9.3 治療法の選択

9.4 治療モニタリング

9.5 再発モニタリング

乳房生検装置市場:エンドユーザー別(百万米ドル、2022-2030年)** (単位:百万米ドル、2022-2030年

244

10.1 導入

10.2 病院および手術センター

10.3 乳腺ケアセンター

10.4 画像診断クリニックおよび診断センター

…

【本レポートのお問い合わせ先】

レポートコード:MD 3615

- 2-ヒドロキシメチル-3,5-ジメチルピリジン(CAS 202932-05-6)の世界市場2019年~2024年、予測(~2029年)

- ポリメチルメタクリレート(PMMA)の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の大動脈瘤市場(2025年~2033年):種類別(胸部大動脈瘤、腹部大動脈瘤)、治療法別(開腹手術修復、ハイブリッド手術)、製品別(大動脈ステントグラフト)、最終用途別、地域別

- ゼオシンの世界市場

- スニーカー防水スプレー市場:グローバル予測2025年-2031年

- 光ファイバケーブル試験機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 農業用繊維製品の世界市場規模調査、素材別(ナイロン、ポリエステル、PE、PP、天然繊維)、織物形成技術別(織物、ニット、不織布)、製品タイプ別(遮光ネット、マルチマット)、用途別、地域別予測:2022-2032年

- 鉄筋メッシュ用溶接機市場2025年(世界主要地域と日本市場規模を掲載):メッシュ幅2000mm未満、メッシュ幅2000-3000mm、メッシュ幅3000mm以上

- マルチステージ真空エジェクターの世界市場2025:メーカー別、地域別、タイプ・用途別

- チタンストリップコイル市場2025年(世界主要地域と日本市場規模を掲載):冷間圧延、熱間圧延

- 金属板抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し