市場概要

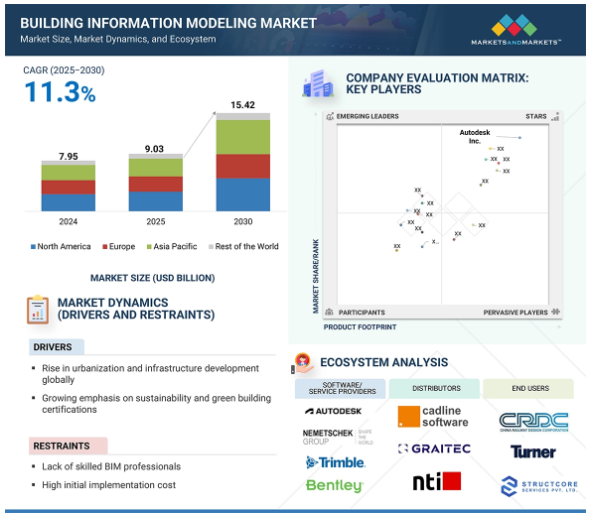

世界のビルディング・インフォメーション・モデリング市場は、2024年には79億6,000万米ドルと評価され、予測期間中の年平均成長率は11.3%で、2025年の90億4,000万米ドルから2030年には154億2,000万米ドルに成長すると予測されています。

この堅調な成長軌道は、持続可能性の重視の高まり、BIMの利用を促進する政府のイニシアティブ、世界的な都市化の急速なペースによるところが大きい。さらに、仮想現実(VR)や拡張現実(AR)などの先進技術とBIMソリューションの統合は、市場の成長をさらに促進すると期待されています。

主な要点

– 世界のビルディング・インフォメーション・モデリング市場は、2024年には79億6000万米ドルとなり、予測期間中の年平均成長率は11.3%で、2025年の90億4000万米ドルから2030年には154億2000万米ドルに成長すると予測されます。

– 製品別: BIMソフトウェアの需要は、品質と効率の維持を支援する建築設計や、安全基準を満たすのに役立つ構造設計・解析で特に顕著です。

– 技術別: 主な技術的進歩には、3Dモデリングやクラウドコラボレーションなどがあり、BIMにおけるIoTやBIMにおけるAR/VRなどの補完的な技術は、プロジェクトの実行や関係者のコラボレーションを強化します。

– アプリケーション別: 建設段階では、プロジェクトの効率化とコスト削減を支援するBIMが大きなメリットをもたらし、施設管理ではワークフロー管理の最適化にBIMが活用されています。

– エンドユーザー別:建設業界の関係者は、安全性の向上とIoTの統合に注力しており、これはBIMの採用をさらに促進する可能性が高いトレンドです。

– 地域別 アジア太平洋地域は、特に中国、日本、インドなどの国々における急速な都市化、インフラ整備、政府による支援政策に牽引され、年平均成長率13.8%で最も急成長する見込みです。

– 市場ダイナミクス: BIMと建物・施設管理システムの統合は、業務効率を高める重要な推進力。初期コストの高さは依然として抑制要因ですが、VRとARの統合は市場成長の大きな機会を提供します。

ビルディング・インフォメーション・モデリング市場は、技術の進歩と建設部門全体のデジタル化の進展に支えられ、大きく拡大する構えです。IoTとスマートビルディング技術の統合が進み、持続可能で効率的な建築手法が重視されるようになることから、長期的な成長機会が期待されます。市場の発展に伴い、関係者はBIMの可能性を十分に活用するため、標準化とデジタル化に関する課題の克服に注力することになるでしょう。

DRIVER: リアルタイムのコラボレーション、効率性の向上、関係者間のプロジェクト可視化の必要性

現代的で学際的な建築・インフラプロジェクトの成功は、優れたプロジェクトの可視化と関係者の連携に大きく依存しています。建築家、エンジニア、請負業者、コンサルタント、顧客など、多数の利害関係者が異なる組織や場所で作業している場合、プロジェクトはミスコミュニケーション、意思決定のズレ、高いコストでの遅延などのリスクにさらされます。2D図面や分散したドキュメンテーションのような従来のアプローチでは、複雑で多段階の開発を調整するために必要な透明性とリアルタイムのコラボレーションを提供することはできません。BIMは、すべての関係者が共通の3Dデジタルモデルを表示、編集、検証できる単一のクラウドベースのプラットフォームを提供することで、これらの問題を克服します。参加者全員がこの共通のプラットフォームを共有することで、設計、時間、コスト、性能の情報を組み合わせて可視化が向上し、チームは衝突を早期に発見し、ワークフローを調整し、情報に基づいた意思決定を集団で行うことができます。BIMは、ライブアップデート、バージョン管理、調整されたプロジェクト実行を提供し、手戻りを最小限に抑え、承認を自動化し、オンタイムで予算内の納品を促進します。

インドの報道情報局(PIB)によると、BIMを採用することで、プロジェクトの平均遅延を39カ月、インフラ建設コストを最大30%、メンテナンスコストを最大20%、システム上の非効率性を最大20%、建設関連の二酸化炭素排出量を最大38%、水の消費量を最大10%削減することができます。BIMの採用により、建設R&Dへの投資が1%増加し、400万人以上の技能職が創出され、インフラへの再投資による節約を通じて約250万人の建設部門の追加雇用が創出されると予測されています。

制約:高い初期導入コスト

ビルディング・インフォメーション・モデリング(BIM)技術を導入する際の主なハードルの1つは、新しいプロセスを導入するための初期費用です。これらの費用には通常、ソフトウェアのライセンス料、ハードウェアのアップグレード、人材のトレーニング、クラウドストレージインフラ、コンサルティングサービスなどが含まれます。従来の 2D 製図や CAD ベースの組織にとって、BIM 環境への移行は、特に社内の利害関係者が長期的な投資収益率について完全に合意していない場合、コスト抑止に見えることがあります。

この問題は、コストに敏感な、または価格主導型の市場にある中小企業(SME)や請負業者において特に顕著です。BIMは建物のライフサイクルを通じて大幅なコスト削減をもたらしますが、短期的なコストが高いと認識されるため、企業の採用意欲を削いでしまいます。さらに、企業レベルのBIMソリューションは、サブスクリプションベースの年会費と拡張可能なコンピューティングインフラを持つ傾向があり、資本展開をさらに圧迫します。さらに、すぐに目に見えるメリットがないことが躊躇を増幅させ、企業が先行投資を正当化することを難しくしていることも少なくありません。段階的な導入や政府によるインセンティブなど、十分に構造化されたロードマップは、この移行を容易にし、より広範なBIM採用を促進するのに役立ちます。

可能性:労働力の即戦力を支援するデジタルスキル開発プログラム

建築・エンジニアリング・建設 (AEC) 業界がデジタル変革を遂げる中、BIM の成長にとって重要な機会は、デジタルスキル開発とトレーニングプログラムへの投資の増加にあります。学術機関、民間企業、政府は、BIM プラットフォームとワークフローを効率的に操作できる、デジタルに精通した人材を育成することが急務であると認識しています。こうしたスキルアップの取り組みは、導入への抵抗を減らし、生産性を向上させ、中小企業から大企業まで一貫したBIM導入を可能にするためのものです。設計、計画、建設、設備管理の分野で BIM リテラシーを促進することで、これらのプログラムはスキルギャップを解消し、拡張可能で将来性のある労働力を構築します。大学のカリキュラムへの BIM の統合、認定プログラムへのアクセス、ソフトウェア プロバイダーとの企業提携が、このトレンドを後押ししています。このようなデジタル教育のエコシステムは、特に建設部門が伝統的にデジタル化への取り組みが遅れている市場において、導入レベルの向上に直接的な影響を与えます。

ベラルーシのUNDPは、教育省および国立職業訓練校と協力して、2025年4月にベラルーシのVET教員を対象としたBIM技術セミナーを開催しました。このセミナーでは、変化する業界のニーズに対応するため、建築カリキュラムにBIMを取り入れることについて20人以上の職業指導員を教育しました。このプログラムは、教育者トレーニングにデジタルスキルを浸透させ、公共部門の建設やインフラプロジェクトにおけるBIMのスケーラブルな採用を強化することで、次世代のBIM専門家の準備を支援します。

課題:建設エコシステム内でのデジタル統合の遅れ

建設業界は依然として世界的に最もデジタル化が遅れているセクターの一つであり、このデジタル導入ペースの遅れが、ビルディング・インフォメーション・モデリング(BIM)の普及を妨げています。特に伝統的な市場では、多くの企業がいまだに2D図面、紙ベースの文書、サイロ化されたプロジェクト管理ツールといった時代遅れの手法に頼っており、モデルベースの調整、衝突検出、リアルタイムのデータ統合といったBIMの可能性を制限しています。この課題は、レガシーなワークフロー、保守的な組織文化、変化に対する一般的な抵抗に深く根ざしています。多くの利害関係者の目には、既存のプロセスの短期的な利便性や費用対効果が、デジタルトランスフォーメーションの長期的なメリットを上回ると映ることが多いのです。この状況は、一般的に薄利多売で経営し、デジタルトランスフォーメーション部門を持たず、再教育や再構築への投資をためらっている中小規模の請負業者の間でより顕著です。BIMツールが利用できる場合でも、クラウドコンピューティング、デジタルツインフレームワーク、統合プロジェクトデリバリーシステムのような実現技術がないため、その影響はさらに制限されます。不十分なデジタルトレーニング、限られた認識、革新へのインセンティブの弱さが、消極的な姿勢を継続させ、より効率的でデータ駆動型の建設慣行への業界の移行を遅らせています。

主要企業・市場シェア

ビルディング・インフォメーション・モデリングのエコシステムには、ソフトウェア/サービス・プロバイダー、ディストリビューター、エンド・ユーザーが含まれます。それぞれが、この分野における最終的なイノベーションを達成するために、知識、リソース、専門知識を共有することで、市場を発展させるために協力しています。Autodesk Inc.(アメリカ)、Nemetschek Group(ドイツ)、Bentley Systems, Incorporated(アメリカ)、Procore Technologies, Inc.(アメリカ)、Trimble Inc.(アメリカ)、Dassault Systèmes(フランス)、Schneider Electric(フランス)、Hexagon AB(スウェーデン)、Asite(イギリス)、Archidata Inc.(カナダ)などのビルディング・インフォメーション・モデリング・ソリューション・プロバイダーが市場の中核を担い、さまざまなエンドユーザー向けのビルディング・インフォメーション・モデリング・ソリューションの開発を担っています。

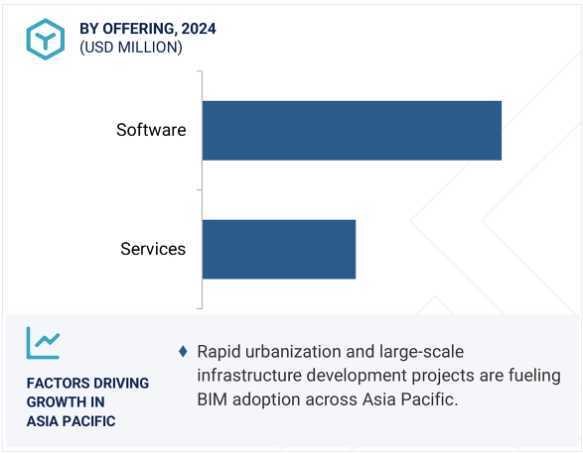

2024年の市場シェアはソフトウェア分野が最大

ソフトウェアは、建築物のライフサイクル全体を通じてコラボレーション、視覚化、シミュレーション、データ主導の意思決定を可能にする中心的な役割を担っているため、BIM市場をリードすると予想されています。その中核となるBIMソフトウェアは、すべての設計、建設、運用ワークフローを統合環境に統合するデジタルバックボーンを形成します。プロジェクトの複雑性が増し、タイムラインがタイトになるにつれ、設計チームやエンジニアリングチームは、エラーを最小限に抑え、手戻りを減らし、関係者間の調整を改善するために、堅牢なBIMプラットフォームに注目しています。

材料、コスト、スケジュールなどのデータを埋め込んだインテリジェントな3Dモデルを生成するソフトウェアの機能は、建設前と建設後の両方のフェーズで大きな価値をもたらします。時が経つにつれ、BIM ソフトウェアの機能は設計にとどまらず、衝突検出、エネルギー分析、設備管理などの分野にも拡大し、その魅力はさらに高まっています。クラウドベースのアクセスとリアルタイムのコラボレーションが標準となりつつある中、ソフトウェアベンダーは、あらゆる規模のチームでの使いやすさと拡張性を高める機能を導入し続けています。さらに、いくつかの地域では政府や規制機関が公共インフラプロジェクトでのBIMソフトウェアの使用を義務付けており、業界標準としての役割が強化されています。組織が効率性、透明性、デジタル変革をますます優先するようになるにつれ、BIMソフトウェアへの依存は深まるばかりで、市場でのリーダーシップは揺るぎません。

予測期間中、ビルディング・インフォメーション・モデリング市場で最も高いCAGRを記録しそうなのは、土木インフラ分野です。

土木インフラ分野は、交通、ユーティリティ、公共インフラへの世界的な投資の増加に大きく後押しされ、BIM市場で最も速い成長を遂げる見通しです。各国が老朽化した道路、橋、空港、鉄道システムの近代化に努める中、合理的な計画と効率的なプロジェクト実行の必要性がこれまで以上に高まっています。BIMは、物理的および機能的なインフラ要素の高度に調整されたデジタル表現を提供し、エンジニアやプランナーがより統合されたデータ豊富な環境でプロジェクトを視覚化できるようにすることで、これらの課題に対処するのに役立ちます。縦割り建設とは異なり、土木プロジェクトはしばしば広い地域にまたがり、複数の機関、請負業者、利害関係者が関与します。BIMは、すべての人が単一の真実の情報源に基づいて作業することを確実にすることで、ミスコミュニケーションを減らし、リソース配分を最適化し、遅延を軽減するのに役立ちます。

スマートシティと持続可能なインフラストラクチャーの推進は、長期的な資産管理と予知保全をサポートするため、この分野における BIM の需要を増幅しています。アジア太平洋地域、ヨーロッパ、中東の各国政府も、大規模なインフラプロジェクトにBIMの採用を義務付け、その利用をさらに加速させています。インフラが経済発展の屋台骨を形成し続ける中、BIMは不可欠なものとなりつつあり、この分野での急速な採用と成長をもたらしています。

アジア太平洋地域は、2025年から2030年にかけてBIM市場で最も速いCAGRを記録すると予測されており、この地域全体で急速な都市化、インフラ開発の拡大、および政府による義務付けの増加がその燃料となっています。中国、インド、日本、韓国、東南アジア諸国などの国々では、スマートシティ、交通網、エネルギーインフラなどの大規模建設プロジェクトが急増しています。こうした複雑なプロジェクトをより効率的かつコスト効率よく管理するため、計画、調整、ライフサイクル管理を改善するBIMを活用する関係者が増えています。

さらに、この地域の政府は、デジタル建設慣行を積極的に推進しています。例えば、特に中国、シンガポール、オーストラリアでは、国によるBIMの義務付けやデジタル調達の枠組みが勢いを増しています。かつてはコストやスキルのギャップを理由に躊躇していた地元の建設会社も、今ではクラウドベースのプラットフォームや地域のニーズに合わせた拡張性の高いソリューションの支援を受けて、BIMツールを採用するようになっています。BIMの長期的なメリットに対する意識の高まりとともに、グローバルおよび地域のソフトウェアベンダーの存在感が高まっていることも、採用を後押ししています。同地域がインフラの近代化と持続可能性を優先し続ける中、BIMは重要なイネーブラーになりつつあり、アジア太平洋地域は今後数年間、同市場の重要な成長拠点となるでしょう。

2025年6月、Nemetschek Groupはアイオワ州立大学のIowa Innovative Housing Project(別名:3D Affordable Innovative Technologies Housing Project)と提携し、アイオワ州における手頃な価格の住宅不足への取り組みを支援しました。このイニシアチブでは、3D建設印刷やその他の高度な手法を活用して、建設リスクを最小限に抑え、材料の使用量と廃棄物を削減し、弾力性があり持続可能で費用対効果の高い住宅ソリューションを提供します。このプロジェクトはアイオワ州立大学(アメリカ)が主導しています。

2025年6月、ダッソー・システムズは、手頃な価格の高級家具の世界的リーダーであるBoConcept社と5年間のパートナーシップを結び、65カ国のBoConcept社の顧客に高度な3Dルーム・デザインと製品コンフィギュレーション体験を提供します。

2025年4月、TrimbleはB2W TrackとTrimble Siteworksソフトウェアを統合し、土工および土木請負業者の進捗数量追跡を合理化および自動化しました。この先進的な現場からオフィスへの統合により、計画された資材生産量と実際の資材生産量をより正確かつ効率的に比較することができます。現場の進捗状況を継続的に評価することで、土木請負業者は収益性を守るためにタイムリーな業務調整を行い、作業完了時に正確な請求書を作成することができます。

2025 年 1 月、オートデスクはインドの公共部門向けにカスタマイズされた設計テクノロジ ソリューションを発表しました。このイニシアチブの一環として、インドのエンジニア、建築家、政策立案者をサポートするために開発された、すぐに導入可能な専門的なビルディング インフォメーション モデリング(BIM)スイートである「BIM Package for Viksit Bharat」を発表しました。

2024年12月、AsiteはAutodesk Construction Cloudとのコネクタを導入しました。Autodesk Construction Cloudは、建設チームのための先進技術、ビルダーネットワーク、予測的洞察を統合したソフトウェアとサービスのスイートです。この統合により、AsiteとAutodesk BuildまたはAutodesk Docsの間で建設ドキュメントをシームレスに双方向で交換できるようになり、プロジェクトチーム間のコラボレーションが強化されます。

ビルディング・インフォメーション・モデリング市場を支配しているのは以下の企業です:

Autodesk Inc. (US)

Trimble Inc. (US)

Nemetschek Group (Germany)

Dassault Systèmes (France)

Bentley Systems, Incorporated (US)

Procore Technologies, Inc. (US)

Schneider Electric (France)

Asite (UK)

Hexagon AB (Sweden)

Archidata Inc. (Canada)

ACCA software S.p.A. (Italy)

MagiCAD Group (Finland)

Revizto SA (Switzerland)

4M (Greece)

FARO (US)

【目次】

はじめに

28

研究方法論

33

要旨

45

プレミアムインサイト

50

市場概要

市場構造と競争力を分析し、新たな成長機会を予測

53

5.1 はじめに

5.2 市場ダイナミクスの原動力 – 世界的な都市化とインフラ整備の進展 – 関係者間のリアルタイムなコラボレーション、効率性の向上、プロジェクトの可視化に対するニーズ – ライフサイクル管理を強化するためのデジタルツイン技術の採用増加 – 持続可能性の重視の高まり 持続可能性とグリーンビルディング認証の重視の高まり モデルベースのプランニングによる手戻りとエラーの削減 – 初期導入コストの高さ – 熟練した BIM 専門家の不足 – ビジネスチャンス – AR/VR 技術と BIM ワークフローの融合 現代建設における BIM 機能を強化するための IoT の活用- 国境を越えたプロジェクト提供を可能にする BIM 標準のグローバルな調和- 労働力の即戦力を支援するデジタル・スキル開発プログラム 課題- 新興市場におけるハードウェアとインフラの制限- 国境を越えた普遍的な BIM 標準の欠如- 建設エコシステム内でのデジタル統合の遅れ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 建築情報モデリングソフトウェアの地域別価格分析 建築情報モデリングソフトウェアの地域別価格分析(2024 年

5.5 サプライチェーン分析

5.6 エコシステムマッピング

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – 3Dモデリング – クラウドコラボレーション – 衝突検出と調整ツール 補助技術 – クラウドコンピューティングとエッジ処理 – BIMにおけるAR/VR 補助技術 – GIS(地理情報システム) – デジタルツイン

5.9 貿易分析 輸入シナリオ 輸出シナリオ

5.10 特許分析

5.11 主要会議とイベント

5.12 ケーススタディ J C BAMFORD EXCOVERTERS LTD. ロイヤルマウント・モールのリアルタイムBim統合で現場調整を加速 populous社、カイタック・スポーツ・パークのファサード設計の合理化とスタジア ム建設の工業化にBimを採用 China Construction First Division Group、景徳鎮の遺産保護と陶磁器工場の複合ランドマーク化にBimを採用 Beijing Institute of Architectural Design & Beijing Construction Engineering Group、副都心劇場プロジェクトの文化パフォーマンスセンターの編成にBimを採用

5.13 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織 規格-BS EN ISO 19650

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.15 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.16 ビルディング・インフォメーション・モデリング市場導入における人工知能の影響

5.17 2025年アメリカ関税の影響 – 建物情報モデリング市場導入 主要関税率の価格影響影響分析 国・地域別影響- アメリカ- ヨーロッパ- アジア太平洋地域 垂直方向への影響

建築情報モデリング市場、用途別

ビルディング・インフォメーション・モデリングの主要アプリケーションの戦略的評価

93

6.1 導入

6.2 計画とモデリング

6.3 建設と設計

6.4 資産管理

6.5 建物システム分析とメンテナンス・スケジューリング

ビルディング情報モデリングソフトウェア市場:展開種類別

2030年までの市場規模および予測(百万米ドル

95

7.1 導入

7.2 オンプレミス型では、データセキュリティの強化とローカライズされた管理が成長を促進

7.3 拡張性、協調性、コスト効率の高いBIMソリューションに対するクラウド需要の高まりが市 場を牽引

ビルディング・インフォメーション・モデリング市場:エンドユーザー別

2030年までの市場規模および予測(百万米ドル

100

8.1 はじめに

8.2 共同設計、コスト管理、プロジェクト効率化のためにBIMを活用する建築専門家

8.3 コンサルタントと施設管理者は、データ主導のビル運営を通じて資産のライフサイクル管理を強化

8.4 その他のエンドユーザー

ビルディング・インフォメーション・モデリング市場(プロジェクト・ライフサイクル別

2030年までの市場規模および予測(百万米ドル

106

9.1 導入

9.2 建設前の包括的な初期段階の視覚化と衝突のないプロジェクト調整が採用を促進

9.3 正確な順序付けと効率的な現場施工に対する建設需要が統合を促進

9.4 運用データ主導の施設管理とライフサイクル効率化が利用を促進

ビルディング・インフォメーション・モデリング市場:業種別

2030年までの市場規模および予測(百万米ドル

112

10.1 導入

10.2 建物のデジタル化とスマートインフラ構想が家庭用市場を牽引

10.3 産業用:統合BIMアプリケーションによる製造効率の向上

10.4 民生インフラ 政府の指令と公共部門の支出がBIM採用を促進

10.5 石油・ガス分野 安全性、最適化、コスト管理のための包括的なBIM統合が需要を牽引

10.6 ユーティリティ:手戻りと遅延を減らすために導入が拡大し、セグメント成長を促進

10.7 その他の業種

ビルディング・インフォメーション・モデリング市場:提供種類別

121

11.1 はじめに

11.2 ソフトウェア 設計&モデリングソフトウェア- 3Dビジュアライゼーションと早期調整が需要を押し上げる 建設シミュレーション&スケジューリング- モデルベースのシーケンスと4Dシミュレーションがセグメントの成長を促進 コスト見積もり&数量管理ソフトウェア- 自動数量リンクとパラメトリック原価計算が成長を促進 自動化された数量リンクとパラメトリック原価計算が成長を促進 ファシリティ&アセットマネジメントソフトウェア – 竣工後の効率化ニーズの高まりが需要を促進 サステナビリティとエネルギー分析ソフトウェア – サステナビリティの目標とグリーン対応の必要性が需要を促進 その他のソフトウェアタイプ

11.3 サービス インプリメンテーションと統合サービス – BIM 環境の複雑化が需要を促進 ソフトウェアのサポートとメンテナンス – 継続的なソフトウェアのアップグレードとユーザーからの信頼が市場を強化 トレーニングと認定 – スキル開発とスキルアップの需要が市場を促進 モデリングと文書化サービス – プロジェクトのアウトソーシングのトレンドが AEC 分野全体の需要を促進 コンサルティングとアドバイスサービス – 戦略的なデジタル変革の目標が需要を促進 その他サービス

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2815

- 世界の銅柱バンプ(CPB)市場

- 世界のイソプロパノールアミン市場・予測 2025-2034

- 世界の液体バイオ農薬市場規模/シェア/動向分析レポート:種類別、作物種類別、製剤別、原料源別、施用方法別、地域別(~2030年)

- ビジネスルール管理システムのグローバル市場規模調査:コンポーネント別(ソフトウェアとサービス)、組織規模別(大企業と中小企業)、展開タイプ別、業種別(BFSI、政府・防衛、通信とIT)、地域別予測:2022年~2032年

- 吸収性止血ガーゼの世界市場2025:メーカー別、地域別、タイプ・用途別

- S-アデノシル-DL-メチオニンの世界市場

- 航空宇宙・防衛材料市場2025年(世界主要地域と日本市場規模を掲載):アルミニウム、チタン、複合材料、超合金、鋼、プラスチック・ゴム、その他

- 芝生スカリファイヤー市場:グローバル予測2025年-2031年

- 世界の航空機用電池市場(2024 – 2030):化学組成別、容量別、推進力別、プラットフォーム別、用途別、地域別分析レポート

- 発泡金属市場2025年(世界主要地域と日本市場規模を掲載):発泡アルミニウム、ニッケルフォーム、その他

- 世界の建設機械レンタル市場(2026年~2033年):製品別(土木機械、資材運搬機械、コンクリート&道路建設機械)、駆動方式別(内燃機関、電気)、地域別

- 世界のポリプロピレンタンク市場