市場概要

概要

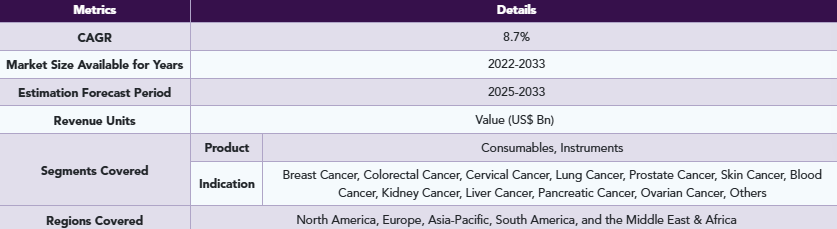

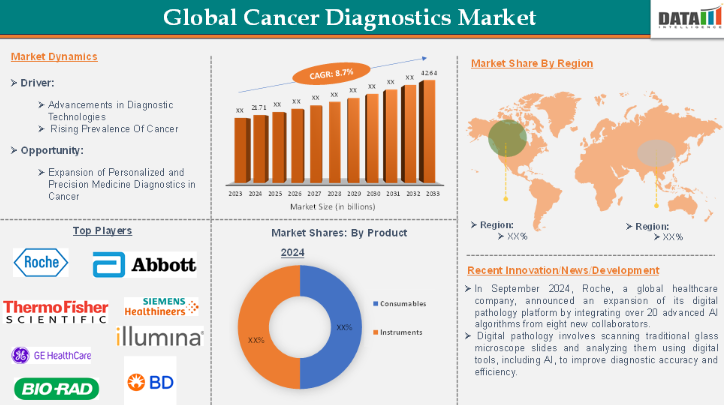

世界のがん診断市場は、2024年に217.1億米ドルに達し、2033年には426.4億米ドルに達すると予測され、2025年から2033年の予測期間中に年平均成長率8.7%で成長すると予測されています。

世界のがん診断市場は、さまざまな種類のがん、特に早期がんの検出と診断に使用される医療装置、ツール、技術、サービスに焦点を当てた産業を包括しています。この市場には、画像診断法(MRI、CTスキャン、PETスキャンなど)、分子・遺伝子検査(次世代シーケンシング、リキッドバイオプシーなど)、病理検査、がん関連バイオマーカーの同定に役立つスクリーニング技術など、幅広い診断ソリューションが含まれます。

これらの診断ツールの主な目的は、がんを正確かつタイムリーに発見し、より効果的で個別化された治療選択肢を可能にし、最終的に患者の転帰と生存率を改善することです。市場は、癌の有病率の増加、診断技術の継続的な進歩、癌の早期発見と個別化治療に対する需要の増加によって推進されています。

市場ダイナミクス: 促進要因と阻害要因

がんの発生率と有病率の上昇

がんの罹患率と有病率の上昇は、がん診断薬市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと予想されます。例えば、2022年のGlobocon社のデータによると、男性のがん罹患率は1,030万人、女性は970万人でした。2025年には、がん罹患率は男性で1,250万人、女性で1,160万人に達すると予測されています。このような罹患率の増加は、アクセスしやすく費用対効果の高いがん診断ソリューションの緊急ニーズを浮き彫りにしています。

世界人口の高齢化は、高齢者ほど発症しやすくなるため、がんリスクの上昇に寄与しています。このような人口動態の変化により、癌の罹患数が増加しており、癌を早期に発見し、最終的に治療成績を向上させる診断検査に対する需要の高まりが浮き彫りになっています。

その結果、がん罹患者数の増加は、がん診断薬の需要を直接的に押し上げ、関連製品・サービスの市場拡大につながります。これには、さまざまな種類のがんを特定しモニタリングするために不可欠な診断検査、画像診断システム、ラボサービスが含まれます。このような傾向は、高度な診断技術に対する差し迫ったニーズを生み出し、市場成長の原動力となるとともに、世界的ながん医療の格差に対処することの重要性を浮き彫りにしています。

診断手順と装置の高コスト

診断手順や装置のコストが高いことが、がん診断薬市場の成長にとって大きな障壁となっています。がんの早期かつ正確な発見にはいくつかの高度な診断ツールが不可欠ですが、その導入に伴う高額な費用が大きな課題となります。次世代シークエンシング(NGS)、リキッドバイオプシー、高解像度画像診断システムなど、これらのツールには直接的・間接的なコストが伴うため、その利用しやすさや普及には限界があります。

研究者らによると、2021年の初回がん検診の年間推定費用430億ドルは、アメリカで報告されている診断後12カ月間のがん治療の年間費用よりも低い。研究者らは、がん検診費用とその根底にある要因を理解することは、政策決定に情報を提供し、推奨されるがん検診サービスへのアクセスを改善することを目的としたプログラムの開発を導くために極めて重要であると強調しています。

高度な診断技術には多額の先行投資が必要です。例えば、NGSシステムは数十万ドルもしますし、PET/CTスキャナーやMRIのような高解像度の画像診断装置は数百万ドルもします。特に中低所得国の小規模な病院、診療所、医療施設にとっては、これらの機器の購入価格が大きな障壁となっています。

セグメント分析

世界のがん診断市場は、製品、疾患別、地域別にセグメント化されています。

製品

製品別では消耗品分野が世界のがん診断薬市場で最も高いシェアを占める見込み

がん診断における消耗品には、さまざまな診断検査を実施するために必要な単回使用または限定使用の材料が含まれます。これらの品目は、正確で信頼性が高く、効率的ながん検出を保証する上で重要な役割を果たします。これらの品目は、サンプルの収集や処理から複雑なアッセイの実施に至るまで、診断プロセスのあらゆる段階で不可欠です。

消耗品は、がん診断ラボの日常業務を支えるものです。消耗品は、検体の採取から最終的な分析まで、検査プロセスのすべての段階が厳格な品質基準を遵守することを保証し、最終的に早期発見、治療計画、患者の転帰を改善します。

消耗品には、抗体、キット&試薬、プローブ、その他の関連ツールが含まれ、現代のがん診断の基盤を形成しています。これらの消耗品は、臨床医が正確で信頼性が高く、ますます個別化された検査を実施できるようにし、がんの早期発見と個々の患者に合わせた治療戦略の確立につながります。

主要企業・市場シェア

さらに、業界の主要企業は、この分野の市場成長を促進する革新的な製品を発表しています。例えば、2024年8月、Oncosure社は、1回の採血であらゆる種類のがんを検出できる迅速がんスクリーニング検査を開発・発売しました。これは、オンコシュアががんを迅速に特定する革新的な診断ツールを開発し、発売したことを示しています。これらの要因により、世界のがん診断薬市場における同分野の地位は確固たるものとなっています。

地理的分析

北米が世界のがん診断薬市場で重要な位置を占め、最も高い市場シェアを占める見込み

北米が世界のがん診断薬市場で最大の市場シェアを占める見込み 北米、特に米国はがん罹患率が高く、がん診断ソリューションの需要を促進しています。

2024年5月の米国国立衛生研究所(NIH)のデータによると、がんは米国内だけでなく世界的にも社会に大きな影響を与えています。がんの統計は、この病気の範囲を洞察し、社会への負担を反映しています。2024年には、米国で新たに2,001,140人ががんと診断され、611,720人ががんで命を落とすと推定されています。がん罹患率の増加は、利用しやすく費用対効果の高いがん診断ソリューションの緊急の必要性を強調しています。

早期がん検診の分野は革命を必要としています。今後30年間で、4,000万人以上のアメリカ人が末期がんと診断されると予想され、これはアメリカで新たに診断されるがん全体の44%に相当します。この地域では、政府のイニシアティブ、プログラム、製品承認など、この市場成長の原動力となる主要プレーヤーが数多く存在しています。

例えば、2024年2月、米国国立衛生研究所(NIH)は、がん検診のための新技術を評価し、進歩させるために、がん検診研究ネットワーク(CSRN)を立ち上げました。このイニシアチブは、バイデン-ハリス政権の「Cancer Moonshot」イニシアチブを支援するための広範な取り組みの一環であり、がん研究の進展を加速させ、早期発見と治療を大幅に進歩させることでがんによる死亡率を減少させることを目的としています。

また、2024年8月には、バイデン-ハリス政権のARPA-H(Advanced Research Projects Agency for Health)が、家庭での複数がんスクリーニング検査の開発を目的とした新しいプログラムを開始しました。このイニシアチブは、がん、特に早期診断が困難ながんの発見方法に革命を起こすことを目的としています。

同様に、2024年8月、イルミナ社は、TruSight Oncology(TSO)Comprehensive検査が、最初の2つのコンパニオン診断(CDx)適応症とともに、体外診断(IVD)ツールとして食品医薬品局(FDA)に承認されたことを発表しました。この承認は、臨床医と患者の双方に価値あるツールを提供する、がん診断における重要な進歩です。このように、上記の要因により、世界のがん診断薬市場における同地域の優位性は確固たるものとなっています。

競争状況

がん診断薬市場における主なグローバルプレイヤーは、F. Hoffmann-La Roche Ltd、Abbott、Thermo Fisher Scientific Inc.、Siemens Healthcare Private Limited、GE HealthCare、Illumina, Inc.、Bio-Rad Laboratories, Inc.、Hologic, Inc.、Koninklijke Philips N.V.、BD、QIAGENなど。

主要開発

2025年1月、ロシュはコンパニオン診断薬(特定の治療効果が最も期待できる患者を特定するための検査)のFDA承認を取得しました。この検査では、HER2-ultralow転移性乳がん患者がENHERTUによる治療の対象となるかどうかを判定します。

2024年9月、ロシュは、新たに8つの共同研究先から20以上の高度なAIアルゴリズムを統合し、デジタル病理学プラットフォームを拡張すると発表しました。デジタル病理診断では、従来のガラス製顕微鏡スライドをスキャンし、AIを含むデジタルツールを使用して分析することで、診断精度と効率を向上させます。

レポートを購入する理由

パイプラインとイノベーション 進行中の臨床試験と製品パイプラインをレビューし、医療装置と医薬品における今後の進歩を予測します。

製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

実際のエビデンス: 患者からのフィードバックやデータを製品開発に反映させ、転帰を改善。

医師の嗜好と医療システムへの影響: 医療提供者の行動と、医療システムの合併が採用戦略に与える影響を検証します。

市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術などを取り上げます。

競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検討します。

市場参入と拡大 新規市場への参入と提携のための最適な戦略を特定します。

地域の成長と投資 高成長地域と投資機会を明らかにします。

サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

持続可能性と規制への影響 環境に配慮した実践とヘルスケアにおける規制の進化に焦点を当てます。

市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品別スニペット

- 疾患別スニペット

- 地域別

- ダイナミクス

- 影響要因

- ドライバー

- 診断技術の進歩

- がんの有病率の上昇

- XX

- 阻害要因

- 診断手順および装置にかかるコストの高さ

- 発展途上地域でのアクセス制限

- XX

- 機会

- ドライバー

- 影響要因

- 早期発見・検診プログラムの成長

- XX

- 影響分析

- XX

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- がん診断薬市場:製品別

- 序論

- 分析および前年比成長分析(%):製品別

- 市場魅力度指数:製品別

- 消耗品

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 抗体

- キット・試薬

- プローブ

- その他

- 検査機器

- 病理検査機器

- 組織処理システム

- セルプロセッサー

- PCR装置

- NGS装置

- マイクロアレイ

- その他

- 病理検査機器

- イメージング装置

- CT装置

- 超音波診断装置

- MRI装置

- マンモグラフィ装置

- その他

- CT装置

- バイオマーカーベース

- 生検装置

- 序論

- がん診断市場:疾患別

- 導入

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場魅力度指数、疾患別

- 乳がん

- 市場導入

- 市場規模分析とYoY成長率分析(%)

- 大腸がん

- 子宮頸がん

- 肺がん

- 前立腺がん

- 皮膚がん

- 血液がん

- 腎臓がん

- 肝臓がん

- 膵臓がん

- 卵巣がん

- その他

- 導入

- がん診断薬市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品別

- 市場規模分析および前年比成長率分析(%):疾患別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションにおける主な進展

- 企業ベンチマーキング

- 企業プロフィール

- F. ホフマン・ラ・ロシュ社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- F. ホフマン・ラ・ロシュ社

-

-

- Abbott.

- Thermo Fisher Scientific Inc.

- Siemens Healthcare Private Limited

- GE HealthCare.

- Illumina, Inc.

- Bio-Rad Laboratories, Inc.

- Hologic, Inc.

- Koninklijke Philips N.V.,

- BD.

- QIAGEN (LIST NOT EXHAUSTIVE)

-

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CD1795

- 2,6-ジクロロニコチン酸メチル(CAS 65515-28-8)の世界市場2019年~2024年、予測(~2029年)

- 天然ゼオライトのグローバル市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032

- 皮膚充填剤の世界市場規模は2033年までにCAGR 6.6%で拡大する見通し

- 浮体式クレーン船の世界市場2025:種類別(2000トン以下、2000トン~3000トン、3000トン~4000トン、5000トン以上)、用途別分析

- インパクタートラクター市場:グローバル予測2025年-2031年

- 金属製家具の市場レポート:タイプ別(ベッド、ソファ、椅子、テーブル、その他)、流通チャネル別(スーパーマーケットとハイパーマーケット、直販、専門店、オンラインストア)、用途別(商業用、住宅用)、地域別 2024-2032

- 世界の移動体通信アンテナ市場規模/シェア/動向分析レポート:アンテナ別、用途別、周波数別、エンドユーザー別(~2034年)

- シリンダーブラシの世界市場2025:メーカー別、地域別、タイプ・用途別

- 三塩化ロジウムの世界市場

- 世界の胸部大動脈ステントシステム市場

- 水溶性包装の世界市場レポート:素材別(ポリマー、界面活性剤、繊維)、製品別、溶解性タイプ別、最終用途別、地域別、~2033年

- ラップアラウンドパッカー市場2025年(世界主要地域と日本市場規模を掲載):40ケース/分未満、40ケース/分超