市場概要

CAR-T細胞療法の市場規模

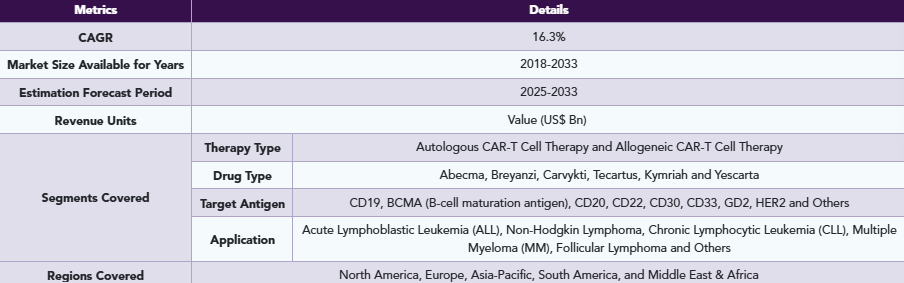

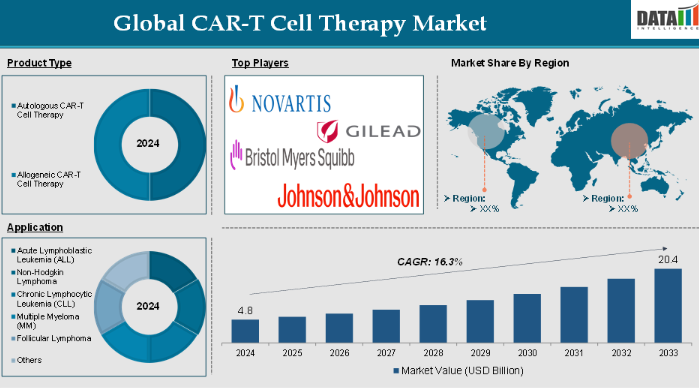

世界のCAR-T細胞療法市場は、2024年に48億米ドルに達し、2033年には204億米ドルに達すると予測され、予測期間2025-2033年のCAGRは16.3%で成長する見込みです。

世界のCAR-T細胞療法市場は、初期段階で回復力と上向きの成長を示し、2022年の45.3億米ドルから2023年には47.1億米ドルになりました。

CAR-T細胞療法(キメラ抗原受容体T細胞療法)は、主にがん治療に用いられる先進的な免疫療法の一種です。CAR-T細胞療法は、免疫細胞の一種である患者自身のT細胞をキメラ抗原受容体(CAR)を発現するように改変することで、これらの細胞が特定のがん細胞を認識して攻撃できるようにするものです。CAR-T細胞療法は、急性リンパ芽球性白血病(ALL)やある種のリンパ腫など、特定の血液がんに対して特に有効です。しかし、CAR-T細胞の有効性を制限する可能性のある、より抑制的な腫瘍微小環境など、異なる課題を持つ固形癌にこのアプローチを適応させるための研究が進行中です。

CAR-T細胞療法の需要は、進行した血液がんを治療する可能性と、個別化された治療結果をもたらす能力によって、急速に高まっています。例えば、米国血液学会によると、研究参加者の71%がリンパ腫、28%が骨髄腫、1%がB細胞性急性リンパ芽球性白血病と診断されています。CAR-T治療の対象となった患者に投与された薬剤は、チサゲンレクロイセル(34%)、リソカブタジェンマラレクロイセル(16%)、アキシカブタジェンシロロイセル(13%)、イデカブタジェンビクロイセル(12%)でした。全体として、患者の76%が寛解を達成し、33%がCAR-T療法の一般的な副作用である免疫エフェクター細胞関連神経毒性症候群を経験しました。

CAR-T細胞療法市場のダイナミクス: 推進要因と阻害要因

血液がんにおける高い有効性

血液がんにおけるCAR-T細胞療法の高い有効性が市場を大きく牽引しており、予測期間中もCAR-T細胞療法市場の牽引役となることが期待されます。CAR-T細胞療法は、血液がん、特に従来の治療法に反応しなかった患者に対する治療効果が顕著であるため、血液がんの負担が増加しており、CAR-T細胞療法の需要が高まっています。CAR-T療法は、急性リンパ芽球性白血病(ALL)、各種リンパ腫、多発性骨髄腫などの血液がんにおいて、高い奏効率と持続性を示しています。

例えば、米国血液学会によると、世界全体の血液学的悪性腫瘍の総患者数は、2030年までに約4,634,937人に達すると予測されています。2030年までに予測される血液学的悪性腫瘍の総患者数は、SDIのレベル別に以下の通りです: 高SDI地域では1,113,313例、高中SDI地域では1,004,403例、低SDI地域では475,496例、低中SDI地域では795,475例、中SDI地域では1,244,424例。

さらに、ギリアド社のYescarta(axicabtagene ciloleucel)は、大細胞型B細胞リンパ腫(LBCL)患者において52%の完全寛解率を示しており、従来の化学療法後に再発した患者にとって重要な選択肢を提供します。ブリストル・マイヤーズ スクイブ社のBreyanzi(lisocabtagene maraleucel)も同様の結果を示しており、LBCLにおける全奏効率は約73%です。このように、CAR-T細胞療法の高い有効性が、CAR-T細胞療法市場の成長を大きく後押ししています。

高い治療費

CAR-T細胞療法は高額であるため、患者や医療システムにとって利用しやすく、購入しやすい価格であることが制限され、市場成長の大きな妨げとなっています。特に包括的な保険償還の枠組みがない国では、コストの障壁が患者のアクセスを制限し、治療法の市場浸透を制限しています。多くの地域では、長期的な費用対効果のデータがないため、医療提供者や保険会社がCAR-T細胞療法の保険適用をためらっており、臨床的な有効性にもかかわらず、その導入が制限されています。

例えば、米国国立衛生研究所によると、CAR T細胞療法の取得費用は、余分な処置や施設費用を除いて、1回の注入につき37万3000ドルから47万5000ドルです。さらに、CAR T細胞療法は、改変T細胞の注入とそれに伴う病状のモニタリングが必要なため、通常は入院環境で実施され、79,466~85,267ドルの追加費用がかかります。米国では、CAR T細胞療法の点滴には約40万ドルの費用がかかります。

CAR-T細胞療法市場セグメント分析

世界のCAR-T細胞療法市場は、療法の種類、薬剤の種類、標的抗原、用途、地域によって区分されます。

治療の種類別:

同種CAR-T細胞療法分野が世界のCAR-T細胞療法市場シェアを独占する見込み

同種CAR-T細胞療法分野は、世界市場での採用の高まりにより、2022年の10億米ドルから2023年には10億4,000万米ドルに成長。

同種CAR-T細胞療法セグメントはCAR-T細胞療法市場シェアの大部分を占めており、自己(患者特異的)CAR-T細胞治療の限界を克服する可能性があることから、予測期間中もCAR-T細胞療法市場シェアの大部分を占めると予想されます。患者自身のT細胞を抽出し、改変する必要がある自家CAR-Tとは異なり、同種CAR-Tは健康なドナーから「既製品」のT細胞を使用します。

例えば、米国国立衛生研究所(NIH)が実施した研究によると、同種CAR-T細胞による治療を受けた患者は、自家製品による治療を受けた患者よりも寛解率が高く、再発が少なく、CAR-T生存の持続性がありました。同種CAR-T細胞は、T細胞悪性腫瘍患者にとってより良い選択肢であるようです。

自家CAR-T療法は、数週間を要する個別化された製造工程を必要とするため、緊急の治療が必要な攻撃性の癌患者には理想的ではありません。同種CAR-T療法は、あらかじめ製造され、すぐに利用可能な選択肢を提供し、診断から治療までの時間を短縮します。この即時性は、細胞の製造を待つことができない急速に進行するがん患者にとって有益です。

アプリケーション

多発性骨髄腫分野がCAR-T細胞療法の世界市場シェアを独占する見込み

多発性骨髄腫分野は、世界市場での採用が増加したことにより、2022年の7.4億アメリカドルから2023年には7.6億アメリカドルに拡大。

多発性骨髄腫分野は、CAR-T細胞療法市場シェアの大部分を占めており、予測期間中も引き続き市場シェアの大部分を占めると予想されます。CAR-T細胞療法は、多発性骨髄腫の治療、特に再発または難治性の患者の治療に使用されるようになってきています。形質細胞のがんである多発性骨髄腫は、がん細胞上に存在する特定の抗原を標的としたCAR-T治療に反応性を示しています。

BCMAを標的としたCAR-T療法の成功は、多発性骨髄腫の研究開発を促進し、この疾患に対するさらなるCAR-Tイノベーションへの投資を企業に促しています。例えば、2024 年 10 月、オーリジーン・オンコロジー・リミテッドは、再発/難治性多発性骨髄腫患者を 対象とした新規の自己 BCMA 誘導 CAR-T 細胞療法に関するインド初の試験である SWASTH 試験から、Ribrecabtagene autoleucel(DRL-1801)の第 1 相結果を発表しました。

多発性骨髄腫治療における CAR-T の FDA 承認の拡大は、このがん種における CAR-T の重要性の高まりを浮き彫りにしており、より多くの CAR-T 製品が利用可能になるにつれて、患者のアクセスも増加しています。例えば、2024 年 4 月、アメリカ食品医薬品局(FDA)は、成人の多発性骨髄腫の早期治療薬として CAR T 細胞治療薬である ciltacabtagene autoleucel(cilta-cel、Carvykti 社)と idecabtagene vicleucel(ide-cel、Abecma 社)を承認しました。これらの承認以前は、患者は CAR T 細胞療法を受ける前に少なくとも 4 ラインの治療を受ける必要がありました。

非ホジキンリンパ腫分野はCAR-T細胞療法市場で最も急成長している分野

非ホジキンリンパ腫セグメントは、世界市場での採用の高まりにより、2022年の18.2億アメリカドルから2023年には18.9億アメリカドルに拡大しました。

非ホジキンリンパ腫分野は、予測期間中、CAR-T細胞療法市場で最も急成長する分野となる見込みです。CAR-T細胞療法は、化学療法や放射線療法などの従来の治療法に耐性を示すことが多い血液がんの一種である非ホジキンリンパ腫の治療に有望視されています。この治療法は、リンパ腫細胞内の特定のタンパク質を標的とし、患者の免疫細胞による集中的かつ効果的な攻撃を可能にします。

例えば、2024年5月、ブリストル・マイヤーズ スクイブ社はアメリカ食品医薬品局(FDA)の承認を取得しました。CD19指向性キメラ抗原受容体(CAR)T細胞療法であるBreyanzi(lisocabtagene maraleucel; liso-cel)は、ブルトン型チロシンキナーゼ(BTK)阻害剤を含む全身療法を少なくとも2ライン以上受けた再発または難治性のマントル細胞リンパ腫(MCL)成人患者の治療薬として、FDA(米国食品医薬品局)の承認を取得しました。今回のFDA承認により、ブレイヤンジが承認された非ホジキンリンパ腫のサブタイプは4つ目となり、最も幅広いB細胞悪性腫瘍の治療に使用できるCAR-T細胞療法となりました。

主要企業・市場シェア

CAR-T細胞療法市場の地域別シェア

北米は世界のCAR-T細胞療法市場で重要な位置を占める見込み

2022年のCAR-T細胞療法市場は、北米が24.9億米ドルの市場規模でリードし、2023年にはさらに25.9億米ドルに拡大しました。

北米地域は予測期間中、CAR-T細胞療法市場で最大のシェアを占める見込みです。白血病リンパ腫協会によると、アメリカでは約3分に1人が白血病、リンパ腫、骨髄腫と診断されています。2024年には、アメリカでは合計187,740人が白血病、リンパ腫、骨髄腫と診断されると推定されています。白血病、リンパ腫、骨髄腫の新規症例は、2024年にアメリカで新たに診断されると推定されるがん症例2,001,140例の9.4%を占めると予想されます。このような血液がんの有病率の上昇が、この地域、特に米国におけるCAR-T細胞療法の需要を押し上げています。

北米、特に米国には、CAR-T細胞療法研究の最前線に立つ世界有数のバイオテクノロジー企業や製薬企業が多数あります。ギリアド・サイエンシズ、ノバルティス、ブリストル・マイヤーズ スクイブなどの大手企業は、この地域に大規模な研究開発施設を設立し、CAR-T細胞療法の開発と改良に注力しています。

例えば、ブリストル・マイヤーズ スクイブは2024年3月、アメリカ食品医薬品局(FDA)がCAR-T細胞療法を承認したと発表しました。例えば、ブリストル・マイヤーズ スクイブは2024年3月、米国食品医薬品局(FDA)がCD-T細胞治療薬ブレイヤンジ(lisocabtagene maraleucel; CD19指向性キメラ抗原受容体(CAR)T細胞療法であるブレイヤンジ(liso-cel)は、ブルトン型チロシンキナーゼ(BTK)阻害剤およびB細胞リンパ腫2(BCL-2)阻害剤を含む少なくとも2種類の前治療歴のある再発または難治性の慢性リンパ性白血病(CLL)または小リンパ球性リンパ腫(SLL)の成人患者に対する治療薬です。本適応症の承認継続には、確認試験における臨床的有用性の検証および記載が条件となる場合があります。

アジア太平洋地域がCAR-T細胞療法市場で最も速いペースで成長

アジア太平洋地域は力強い成長を記録し、2022年の6.7億米ドルから2023年には7.0億米ドルに増加しました。

アジア太平洋地域は、CAR-T細胞療法市場で最も急速な成長を遂げています。アジア太平洋地域では血液がんの発生率が急上昇しており、特に白血病、リンパ腫、多発性骨髄腫などの血液がんはCAR-T療法で治療可能です。

例えば、中国やインドのような国々では、ライフスタイルの変化、高齢化、意識の高まりにより、血液がんの罹患率が上昇しています。Shalby Hospitals, Inc.によると、インドでは5分間に1人が血液がんと診断され、毎年7万人が血液がんで死亡していると推定されており、CAR-T細胞療法のような革新的な治療法の需要が高まっています。

アジア太平洋地域の規制環境は急速に進化しており、CAR-T療法の迅速な承認と導入が可能になっています。中国の国家医薬品監督管理局(NMPA)は2019年、国内初のCAR-T療法であるKymriah(tisagenlecleucel)をB細胞性急性リンパ芽球性白血病(ALL)に対して承認し、その後リンパ腫治療にも承認を拡大しました。日本や韓国などの他の地域諸国も、CAR-T療法を自国の医療制度に導入するために同様の道を辿っており、市場がより身近なものになっています。

CAR-T細胞療法市場の主要企業

CAR-T細胞療法市場の主な世界的プレーヤーには、Novartis AG、Gilead Sciences, Inc.、Bristol Myers Squibb Company、Johnson & Johnson、Autolus Therapeutics、Pfizer Inc.、BioNTech SE.、Merck KGaA、Allogene Therapeutics、Atara Biotherapeutics, Inc.などが含まれます。

新興プレーヤー

CAR-T細胞療法市場における新興企業には、AstraZeneca社、Eli Lilly and Company社、JW Therapeutics社などがあります。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 治療の種類別スニペット

- 薬剤種類別スニペット

- 標的抗原別スニペット

- 用途別スニペット

- 地域別スニペット

- ダイナミクス

- 影響因子

- ドライバー

- 血液がんにおける高い有効性

- 血液領域以外への応用拡大

- 阻害要因

- 治療コストの高さ

- 機会

- インパクト分析

- ドライバー

- 影響因子

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 新興スタートアップと主要イノベーター

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- CAR-T細胞療法市場、治療種類別

- 序論

- 市場規模分析とYoY成長率分析(%):治療種類別

- 市場魅力度指数(治療種類別

- 自己CAR-T細胞療法*市場

- 治療タイプ別

- 市場規模分析および前年比成長率分析(%)(治療タイプ別

- 同種CAR-T細胞療法

- 序論

- CAR-T細胞療法市場、薬剤種類別

- 導入

- 市場規模分析とYoY成長率分析(%):薬剤種類別

- 市場魅力度指数(薬剤種類別

- アベックマ

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- Breyanzi

- カルヴィクティ

- テカルタス

- キムリア

- イエスカルタ

- 導入

- CAR-T細胞療法市場、標的抗原別

- はじめに

- 市場規模分析およびYoY成長率分析(%):標的抗原別

- 市場魅力度指数(標的抗原別

- CD19

- 序章

- 市場規模分析および前年比成長率分析(%)

- BCMA(B細胞成熟抗原)

- CD20

- CD22

- CD30

- CD33

- GD2

- HER2

- その他

- はじめに

- CAR-T細胞療法市場、用途別

- 序論

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 急性リンパ芽球性白血病(ALL)*市場

- 市場紹介

- 市場規模分析および前年比成長率分析(%)

- 非ホジキンリンパ腫

- 慢性リンパ性白血病(CLL)

- 多発性骨髄腫(MM)

- 濾胞性リンパ腫

- その他

- 序論

- CAR-T細胞療法市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析およびYoY成長率分析(%):地域別

- 市場魅力度指数(地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):薬剤種類別

- 市場規模分析およびYoY成長分析(%):標的抗原別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析および前年比成長分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療の種類別

- 市場規模分析およびYoY成長分析(%):薬剤種類別

- 市場規模分析およびYoY成長分析(%):標的抗原別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):薬剤種類別

- 市場規模分析およびYoY成長分析(%):標的抗原別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):薬剤種類別

- 市場規模分析およびYoY成長分析(%):標的抗原別

- 市場規模分析およびYoY成長分析(%)、用途別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長分析(%):薬剤種類別

- 市場規模分析およびYoY成長分析(%):標的抗原別

- 市場規模分析およびYoY成長率分析(%):用途別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションにおける主な展開

- 企業ベンチマーキング

- 企業プロフィール

- Novartis AG*

- Gilead Sciences, Inc.

- Bristol Myers Squibb company

- Johnson & Johnson

- Autolus Therapeutics

- Pfizer Inc.

- BioNTech SE.

- Merck KGaA

- Allogene Therapeutics

- Atara Biotherapeutics, Inc. (*LIST NOT EXHAUSTIVE)

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT1147

- MALDI-TOF質量分析計の中国市場:2000FWHM未満、2000-5000FWHM、5000FWHM以上

- 世界のライドシェアリング市場規模&シェア見通し-予測動向・成長分析 2025-2034

- ジョイスティックコントローラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のプラズマ滅菌器市場規模/シェア/動向分析レポート:製品種類別、チャンバー容量別、用途別、原料ガス別、エンドユーザー別、地域別(~2031年)

- 直鎖状α-オレフィン(LAO)市場2025年(世界主要地域と日本市場規模を掲載):1-ブチレン、1-ヘキセン、1-オクテン、1-デセン、1-ドデセン、C14-C18、その他

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- モーターレス燃料ポンプ市場:グローバル予測2025年-2031年

- 電子回路基板用アンダーフィル材料市場2025年(世界主要地域と日本市場規模を掲載):ウェーハおよびパネルレベルアンダーフィル、基板レベルアンダーフィル

- オルニチンアセパレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 合成画像生成の世界市場(2025-2033):市場規模、シェア、動向分析

- カスタマーフィードバックデバイスの世界市場