市場概要

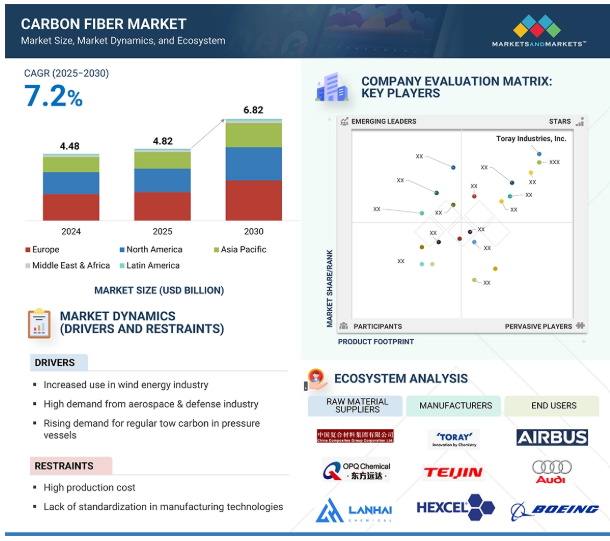

炭素繊維市場は、2025年の48.2億米ドルから2030年には68.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率は7.2%です。炭素繊維市場の主な原動力は、高性能用途における軽量素材の需要増加、製造プロセスの進歩、インフラプロジェクトへの投資拡大です。軽量で高性能な材料の採用が増加しているため、効率、性能、耐久性を向上させるために、さまざまなエンドユーザー別産業で炭素繊維の使用が促進されています。例えば、持続可能性への関心の高まりは、電気自動車における炭素繊維の需要を促進しています。Tesla、BMW、Audiなどのハイエンド自動車メーカーの中には、電気自動車の性能を高めるために炭素繊維を自動車部品に利用しているところもあります。さらに、製造技術の進歩とコスト削減により、炭素繊維は幅広い産業で利用しやすくなっており、市場の拡大をさらに後押ししています。

原動力:風力エネルギー産業での使用の増加

風力エネルギー産業における炭素繊維の需要増加が市場成長を促す主な要因です。風力タービンブレードは風力発電システムの主要部品です。炭素繊維は、長い風力タービンブレードの構造用スパーキャップに広く使用されています。炭素繊維と炭素繊維複合材は風力タービンブレードの製造に使用され、タービンブレードの重量を軽減し、その結果、長さが長くなり、より高い発電量を可能にします。炭素繊維は、剛性、強度、重量の最適な組み合わせを提供し、メーカーがより大きなブレードを製造し、より高いエネルギー出力を提供するのに役立ちます。炭素繊維は耐食性に優れているため、風力タービンが最も過酷な環境でも使用できるようになり、風力エネルギー産業の発展に貢献しています。

炭素繊維を使用することで、全体的な重量が軽減され、より長いブレードの剛性対重量比が最適化され、ブレードの剛性が向上するため、突然の突風によるタワーの衝突を防ぐことができます。風力タービンブレードの軽量化は、タービンブレードにかかる周期的な圧縮を軽減するために必要です。ヨーロッパの風力エネルギー産業は、環境規制の強化によって成長しています。ヨーロッパでは、原子力以外の研究予算の3分の2が、再生可能でエネルギー効率の高いシステムの研究開発に割り当てられています。同地域は洋上風力発電所の数が最も多く、スパーキャップ用炭素繊維の最大消費地となっています。2025年、インドはアマゾンと3つの新しい風力発電プロジェクトに調印しました。その中には、カルナータカ州のCleanMax Koppalにおける100MWの風力発電所、マハラシュトラ州のBluPine Solapurにおける99MWの風力発電プロジェクト、タミル・ナードゥ州のJSW Energy Dharapuramにおける180MWの風力発電プロジェクトが含まれます。この投資により、風力タービンにおける炭素繊維の利用が増加すると同時に、インドのグリーン・エネルギーを推進することができます。

制約:高い製造コスト

炭素繊維のコストが高いのは、製造に使用される原材料や前駆体のコストが主な原因です。炭素繊維製造に最も一般的に使用される前駆体は、非常に高価な前駆体であるポリアクリロニトリル(PAN)であり、非常に複雑で詳細な製造工程が必要です。炭素繊維の製造は、鉄鋼やアルミニウムなどの金属と比較すると、規模がまだ比較的限られているため、非効率で廃棄物の量も多くなります。材料の品質と一貫性を確保するためには、特殊な装置と熟練した人材が必要です。自動車業界では現在、炭素繊維はレーシングカーや一部の高級スポーツカーにしか使われていません。炭素繊維のコストが5~7米ドル/ポンド程度まで下がれば、自動車での使用規模が大幅に拡大すると予想されます。コストが下がれば、炭素繊維複合構造部品の使用量は大幅に増加すると予想されます。

アメリカのオークリッジ国立研究所(ORNL)は、低コスト炭素繊維(LCCF)技術の開発に積極的に取り組んでいます。航空宇宙グレードの炭素繊維の価格は現在、80~120米ドル/ポンド。産業用、スポーツ用品、風力エネルギーなどその他の用途では、価格は10~20米ドル/ポンド。炭素繊維ベースの複合材料の新しい用途は数多く追加されていますが、高価であるため商業的にはまだ実現可能ではありません。

可能性:新たな用途における潜在的可能性

航空宇宙・防衛産業は、長年にわたり炭素繊維技術の主要ユーザーです。しかし、風力エネルギー、オフショア、自動車、スポーツ用品、パイプ・タンク、建設産業など、他の分野でも炭素繊維ベースの複合材料の使用が増加しています。炭素繊維には、特定の用途向けに一定の弾性率と強度を持つさまざまなグレードがあります。例えば、風力エネルギー産業では、炭素繊維はより大型で強力な発電機の開発に適した唯一の材料として認識されています。さらに、炭素繊維は複合用途以外にも、環境に優しい性質、低比重、生分解性、持続可能性、低コスト、加工の容易さなどの理由から、商業用スーパーキャパシタにも使用することができます。炭素繊維は、スーパーキャパシタの製造時に電極活性材料と集電体の両方として機能します。炭素繊維は、簡単な製織手順でウェアラブル電子テキスタイルと容易に統合できるため、ウェアラブル・スーパーキャパシタの開発における需要が高まっています。

炭素繊維の新たな用途の可能性を見出すため、多くの研究が行われています。例えば、ケース・ウェスタン・リザーブ大学は、より大型で優れた風力タービンを製造するために、カーボンナノチューブ強化ポリウレタンの利用に関する研究を進めています。2024年までに、土木工学、車体パネル、プロペラシャフト、ボンネット、スポイラー、ヨット、圧縮天然ガス(CNG)タンク、一部の医療機器などの産業用途の需要は倍増する見込みです。炭素繊維の成長の可能性と今後の新たな用途開拓の必要性を考慮し、大手企業はこぞって生産能力を増強。東レ株式会社(日本)、三菱レイヨン株式会社(日本)をはじめ、多くの企業が炭素繊維の生産能力を増強しています。(東レ(日本)、三菱レイヨン(日本)など、多くの企業が炭素繊維設備の増設を計画しています。

課題 資本集約的な生産と複雑な製造工程

炭素繊維製造は資本集約的で、多額の投資が必要。最終製品を商品化するためには、低コストの炭素繊維と炭素繊維強化プラスチックを生産するための新技術を開発する必要があります。炭素繊維製品の製造コストを削減するため、先進的な技術やプロセスソリューションによる生産・開発プロジェクトが実施されています。一部の業界専門家によると、炭素繊維の製造工程は他の代替製品に比べて複雑で時間がかかるとのこと。低コストの繊維複合材料を商業生産するための低コストでシンプルな技術の開発は、政府、研究所、炭素繊維メーカーにとって世界的な大きな課題です。

炭素繊維のエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析します。原料サプライヤーは、ポリアクリロニトリルなどのポリマーを炭素繊維メーカーに提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を確立してサプライチェーンを合理化し、業務効率と収益性を高めます。

主要企業・市場シェア

原材料の種類別では、2030年にPAN系が最大の市場シェアを占める見込み

PAN系炭素繊維はピッチ系炭素繊維よりも炭素収率が高く、機械的特性も優れているため、2030年の市場シェアはPAN系が最大。PAN系炭素繊維は強度、剛性、耐久性に優れているため、航空宇宙・防衛、風力エネルギー、自動車、圧力容器、スポーツ用品産業などの幅広い用途に最適。PAN系炭素繊維は、高温や応力などの過酷な条件に耐える能力があるため、航空宇宙・防衛産業で軽量航空機構造の製造に広く使用されています。再生可能エネルギーへの投資の高まりは、こうした軽量素材の需要をさらに高めています。風力発電所の増加に伴い、風力タービンブレード用の炭素繊維の需要が増加しています。その軽量性と高強度特性は、より多くの風力エネルギーを捕捉できる長いブレードの製造に役立ち、風力タービンの性能を向上させます。炭素繊維は費用対効果が高く、加工が容易なため、自動車、パイプ、医療・ヘルスケア、建設・インフラ、圧力容器、海洋などの産業で受け入れられています。

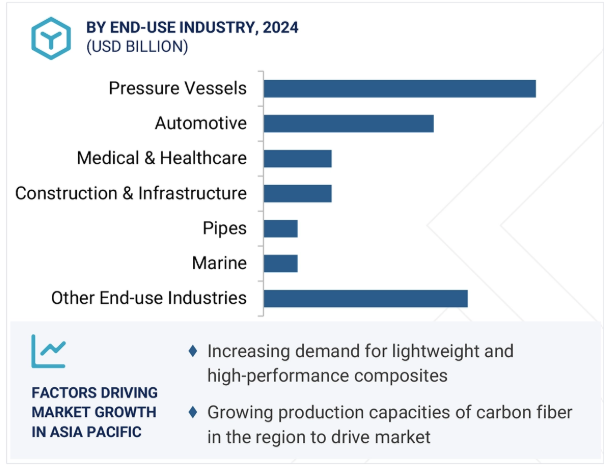

エンドユーザー別では、圧力容器産業が予測期間中に最も高いCAGRを記録する見込みです。

予測期間中、炭素繊維市場では圧力容器分野が最も高いCAGRを記録すると予測されています。これは、水素や天然ガスのような再生可能エネルギー源の需要が増加しており、貯蔵や輸送に高度な圧力容器が必要とされるためです。炭素繊維複合材圧力容器は、低重量が優先される場合に高圧ガスを安全に取り扱い貯蔵するために不可欠であり、水素燃料システムと炭素回収・貯留(CCS)にとって極めて重要です。ガスの加圧貯蔵に最も頻繁に使用されるコンポジット圧力容器の種類はIV型であり、漏洩を防止する非透過性バリアとして機能するポリマーライナーと、内部圧力およびその他のすべての荷重を支えるコンポジットオーバーラップシェルが含まれています。さらに、IV型およびV型圧力容器は、最も軽量で貯蔵密度が高いため、高圧のガス状水素貯蔵に使用されます。自動車会社や航空宇宙・防衛会社は、軽量化のためにこれらの種類の圧力容器を採用しています。炭素繊維市場のリーディング・カンパニーであるSGLカーボンは、高強度圧力容器用に設計された新しい50 k炭素繊維、SIGRAFIL C T50-4.9/235で材料ポートフォリオを拡大しました。炭素繊維は、燃料電池車の水素貯蔵に必要な圧力容器の巻線に適しており、タンク設計における重量の利点と高圧に耐える能力を提供します。

アジア太平洋地域は炭素繊維市場を支配しており、中国、日本、韓国などの主要国の工業化により、この傾向は予測期間中も続くと予想されます。これらの国々では、自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、建設・インフラストラクチャなどの産業が著しい成長を遂げており、強度、軽量特性、耐久性の面で炭素繊維に依存しています。環境問題の高まりから、消費者は持続可能なソリューションにシフトしており、電気自動車の需要が増加しています。同地域では、バッテリー効率と車両性能の向上に役立つ電気自動車の生産に向け、自動車産業から炭素繊維への大きな需要が見られます。厳しい環境規制と二酸化炭素排出量削減のための政府イニシアティブの高まりが、炭素繊維のような軽量素材の採用をさらに後押ししています。産業用途における炭素繊維のニーズの高まりと、同地域における生産コストと人件費の低さが、市場成長を牽引する顕著な要因となっています。東レ株式会社や帝人株式会社などの大手企業は、成長するエンドユーザー別産業からの需要を開拓するために炭素繊維生産工場を設立しています。

2024年3月、Hexcel Corporationは新しいHexTow連続炭素繊維IM9 24Kを上市し、世界最先端の航空宇宙複合材料用途向けに価値を高めた軽量、高強度、高耐久性の炭素繊維を市場に提供。

2024年2月、SyensqoはTrillium Renewable Chemicalsと提携し、炭素繊維用途向けの持続可能な原材料を開発しました。Trilliumのバイオベース・アクリロニトリル(Bio-ACN)は、炭素繊維製造における可能性をSyensqoが評価し、バイオベースまたはリサイクル源からの持続可能なソリューションの開発を目指します。

2024年1月、東レ株式会社は、「トレカMX」シリーズとして、他の繊維よりも20%強い高性能炭素繊維を上市しました。トレカM46Xは350GPaを超える高い引張弾性率を有し、重量が重視される過酷な用途に適しています。

2023年12月、東レ株式会社はレノボ社と協業し、再生炭素繊維(rCF)を熱可塑性ペレットの補強フィラーとしてレノボThinkPad X1 Carbon Gen 12に搭載しました。

炭素繊維市場の主要プレーヤー

Toray Industries, Inc. (Japan)

DowAksa (Turkey)

Mitsubishi Chemical Group Corporation (Japan)

Syensqo (Belgium)

Teijin Limited (Japan)

SGL Carbon (Germany)

Hexcel Corporation (US)

HS Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

Kureha Corporation (Japan)

Osaka Gas Chemicals Co., Ltd., (Japan)

UMATEX (Russia)

Jilin Chemical Fiber Group Co., Ltd. (China)

Jiangsu Hengshen Co., Ltd. (China)

China National Bluestar (Group) Co., Ltd. (China)

【目次】

はじめに

29

調査方法

34

エグゼクティブサマリー

45

プレミアムインサイト

50

市場の概要

55

5.1 はじめに

5 2 市場動向 推進要因- 衛星部品の製造の成長- 航空宇宙および防衛産業での高い使用率- 厳格な環境規制による自動車用途での採用増加- 風力発電産業での使用の増加- 圧力容器における通常の炭素の需要の増加 制約- 高い製造コスト- 製造技術の標準化の欠如- 損傷の修復および互換性の問題 機会- 低コストの石炭系炭素繊維の開発への投資の増加- 新しい – 燃料電池自動車(FCEV)の需要の増加- 3D プリンティングでの使用の増加- 炭素繊維リサイクル技術の進歩 CHALLENGES- 低コスト炭素繊維の生産- 資本集約的な生産と複雑な製造プロセス- リサイクル可能性の問題

5.3 ポーターの 5 つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 購入者の交渉力 競争の激しさ

5.4 主要ステークホルダーおよび購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 価格分析 主要プレーヤーの平均販売価格動向、最終用途産業別、 2024年 平均販売価格の動向、原材料別、2022年~2024年 平均販売価格の動向、繊維タイプ別、2022年~2024年 平均販売価格の動向、モジュール別、2022年~2024年 平均販売価格の動向、 製品タイプ別、2022年~2024年 平均販売価格動向、用途別、2022年~2024年 平均販売価格動向、最終用途産業別、2022年~2024年 平均販売価格動向、地域別

5.8 バリューチェーン分析

5.9 貿易分析 輸出シナリオ(HSコード681511) 輸入シナリオ(HSコード681511)

5.10 技術分析 炭素繊維製造プロセスにおける主要技術

5.11 炭素繊維の製造に関わる主なプロセス 安定化 炭化 表面処理 サイズ調整

5.12 炭素繊維の製造における補完技術 リサイクル技術

5.13 AI/GEN AI が炭素繊維市場に与える影響 主な用途と市場の可能性 炭素繊維市場におけるベストプラクティス 炭素繊維市場における AI 導入のケーススタディ

5.14 マクロ経済の見通し はじめに GDP の動向と予測 グローバル航空宇宙・防衛産業の動向 グローバル風力エネルギー産業の動向 グローバル自動車産業の動向

5.15 特許分析 はじめに 方法 特許の種類 洞察 法的状況 管轄分析 トップ申請者

5.16 規制の展望 規制機関、政府機関、およびその他の組織

5.17 2025年から2026年の主な会議およびイベント

5.18 ケーススタディ分析 三菱の航空機構造部品用炭素繊維強化プラスチックの開発 SGL CARBON の持続可能な製造に革命をもたらす気候に優しい炭素繊維 TRUE TEMPER SPORTS、HEXCEL CORPORATION と提携し、初のゴルフシャフトラインを発表

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 投資および資金調達シナリオ

炭素繊維市場、原材料別

96

6.1 はじめに

6.2 構造用複合材料に対する炭素繊維の広範な需要が市場を牽引

6.3 ピッチベースの炭素繊維 衛星、産業、建設、スポーツ用品分野での幅広い用途が市場を牽引 石油ベースのピッチ炭素繊維 石炭ベースのピッチ炭素繊維

炭素繊維市場、繊維タイプ別

104

7.1 はじめに

7.2 疲労および環境影響の点で長期的な高性能を誇るバージンカーボンファイバーが市場を牽引

7.3 環境問題の高まりがリサイクルカーボンファイバーの市場を牽引

モジュラス別カーボンファイバー市場

108

8.1 はじめに

8.2 市場を牽引する業界における標準モジュラス使用量

8.3 市場を牽引する圧力容器、風力タービンブレード、航空宇宙分野における中間モジュラス需要

8.4 市場を牽引する航空宇宙用途における高モジュラス需要

炭素繊維市場、製品タイプ別

112

9.1 はじめに

9.2 市場を牽引する、より高い引張強度に対する連続炭素繊維の需要

9.3 市場を牽引する、長繊維炭素繊維の優れた機械的特性

9.4 市場を牽引する、短繊維炭素繊維の容易な加工および成形

炭素繊維市場、用途別

120

10.1 はじめに

10.2 複合材料の剛性と高い引張強度による需要の増加 プリプレグ 成形コンパウンド 織物

10.3 非複合材料 EV および 3D プリンティングによる需要の増加が市場を牽引

炭素繊維市場、最終用途産業別

127

11.1 はじめに

11.2 航空宇宙および防衛 炭素繊維複合材料の主要消費分野 ロケット、宇宙船、居住設備 UMA(都市航空モビリティ)および小型航空機設備

11.3 風力エネルギー グローバルな風力発電設備の着実な増加

11.4 自動車 自動車大手による炭素繊維の採用拡大が市場を牽引 インテリア部品、エクステリア部品、小型モビリティ用途

11.5 パイプ 市場を牽引する独自の特性

11.6 スポーツ用品 高性能と持続可能性への関心により、スポーツ用品における新しい CFRP 材料が市場を牽引

11.7 医療・ヘルスケア 過酷な環境条件下での持続可能性により、市場を牽引 診断用画像、体内に埋め込む医療機器、手術器具など

11.8 建設およびインフラ 建設およびインフラセグメントの成長が需要を後押し 建築インフラ、土木インフラ

11.9 圧力容器 タイプ IV シリンダーの需要増加が市場を牽引

11.10 海洋 海洋用途の拡大が市場を牽引

11.11 その他の最終用途産業 電気・電子 ケーブル 成形コンパウンド

…

【本レポートのお問い合わせ先】

レポートコード:AD 1611

- アゼラスチン(CAS 58581-89-8)の世界市場2019年~2024年、予測(~2029年)

- 環境配慮型難燃剤市場2025年(世界主要地域と日本市場規模を掲載):シリコン系難燃剤、臭素系難燃剤、リン系難燃剤

- リタイマー(リドライバ)市場2025年(世界主要地域と日本市場規模を掲載):リタイマー、リドライバー

- アプリケーションパフォーマンス監視(APM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス、クラウドベース

- コランダムの世界市場規模調査、用途別(宝飾品、研磨材、耐火物)、地域別予測 2022-2032

- ヘルスケアと医療シミュレーションの中国市場:ソフトウェア、解剖モデル

- フォトブースの中国市場:フォトブース、ビデオブース

- お問い合わせ

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- バイオインフォマティクスの世界市場規模は2031年までにCAGR 12.8%で拡大する見通し

- 世界の穀物エレベーター市場・予測 2025-2034

- 教育用ロボット市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、製品タイプ別(ヒューマノイド、非ヒューマノイド)、エンドユーザー別(K-12、大学、その他)、地域別 2024-2032