市場概要

細胞・遺伝子治療製造サービス市場規模 – 業界動向と展望

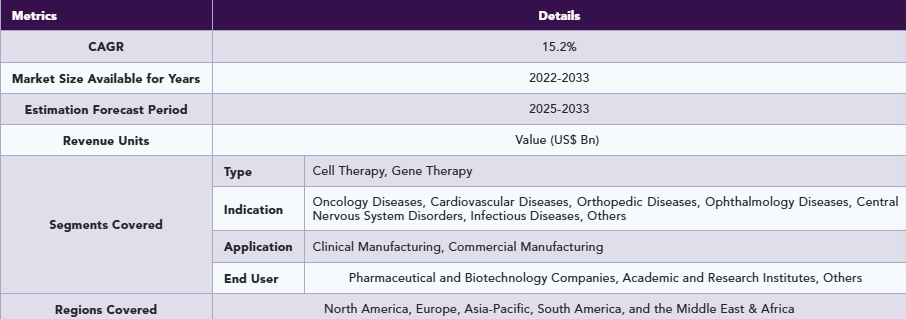

細胞・遺伝子治療製造サービス市場規模は2024年に66.1億米ドルに達し、2033年には234.2億米ドルに達すると予測され、予測期間2025-2033年のCAGRは15.2%で成長する見込みです。

細胞・遺伝子治療製造サービス市場は、高度で個別化された治療オプションを必要とする癌やその他の慢性疾患の有病率の上昇に牽引され、力強い成長を遂げています。革新的な治療法の開発を目的とした医薬品の研究開発費の大幅な急増が、専門的な製造能力に対する需要をさらに押し上げています。

さらに、製薬会社と開発・製造受託機関(CDMO)の戦略的提携や契約により、複雑な治療法の開発と商業化が加速しています。細胞・遺伝子治療のパイプラインが世界的に拡大するにつれ、スケーラブルでコンプライアンスに対応した効率的な製造ソリューションの必要性が高まり、この分野のサービスプロバイダーに大きなビジネスチャンスが生まれています。

細胞・遺伝子治療製造サービス市場のダイナミクス: 促進要因と阻害要因

バイオ医薬品研究開発投資の急増が細胞・遺伝子治療製造サービス市場を牽引する見込み

バイオ医薬品の研究開発投資の急増は、細胞・遺伝子治療製造サービス市場の成長を加速する上で極めて重要な役割を果たしています。

2024年だけでも、インスメッド社は自己免疫細胞治療プログラムのために6億5,000万ドルを調達し、カイバーナ・セラピューティクス社はIPOを通じて3億1,900万ドルを確保し、アーセナルバイオ社はシリーズCで3億2,500万ドルの資金を集めました。このような資本の流入は、個別化医療に対する需要の高まり、最近の規制当局の承認、CRISPRのような技術の飛躍的進歩が主な要因です。

さらに、2025年3月にアストラゼネカがエソバイオテックを10億ドルで買収したような戦略的買収。バイオテクノロジー企業や製薬企業は、次世代治療薬の複雑な生産と商業化をサポートするためにCDMOへの依存を高めているため、これらの投資は専門的な製造サービスの必要性を直接後押ししています。

専門サービスの高コスト

細胞・遺伝子治療薬の製造には最先端技術、高度に熟練した労働力、厳格な規制基準の遵守が必要なため、専門サービスのコストが高いことが細胞・遺伝子治療薬製造サービス市場の成長を大きく妨げています。遺伝子編集、ウイルスベクター製造、細胞採取などのプロセスを含む細胞・遺伝子治療の複雑かつカスタムメイドな性質は、開発・製造受託機関(CDMO)の運営経費の高騰につながります。

例えば、患者の細胞を使用する自己細胞療法の製造には、個別の製造設備と長いスケジュールが必要となり、コストはさらに上昇します。このようなコストの上昇は、特に資金が限られている小規模なバイオテクノロジー企業にとっては、細胞・遺伝子治療へのアクセスを制限し、エンドユーザーにとっては価格の上昇につながり、ヘルスケア市場におけるこれらの治療法の広範な採用を制限する可能性があります。

細胞・遺伝子治療製造サービス市場セグメント分析

世界の細胞・遺伝子治療製造サービス市場は、種類別、疾患別、用途別、エンドユーザー別、地域別に区分されます。

種類別:

細胞治療セグメントは世界の細胞・遺伝子治療製造サービス市場の51.6%を占める見込み

細胞療法分野は、大幅な進歩と投資により、細胞・遺伝子療法製造サービス市場を支配する見通し。ギリアド・サイエンシズ、ノバルティス、ジョンソン・エンド・ジョンソン、ブリストル・マイヤーズ・スクイブなどの大手製薬会社は、血液がんの個別化治療であるCAR-T療法の製造納期を最大で半分まで短縮し、患者の疾患経過に合わせてより迅速に提供できるように取り組んでいます。

さらに、アストラゼネカは2024年2月、ローズビルの細胞療法製造施設に3億米ドルを投資し、がんを適応症とするT細胞療法の製造と上市に注力すると発表しました。これらの動きは、自己細胞療法と同種細胞療法の両方の製造をサポートする専門的な製造サービスに対する需要の高まりを裏付けるものです。臨床試験の増加や規制当局の承認は、細胞療法製造サービス市場の拡大にさらに貢献しています。

主要企業・市場シェア

細胞・遺伝子治療製造サービス市場の地域別分析

北米が世界の細胞・遺伝子治療製造サービス市場の41.2%を占める見込み

北米は、強固なバイオ医薬品エコシステム、大規模な研究開発投資、良好な規制環境の組み合わせにより、世界の細胞・遺伝子治療製造サービス市場で大きなシェアを占める見込み。アメリカはバイオテクノロジーの世界的な拠点となっており、ギリアド・サイエンシズ、ノバルティス、アムジェンなどの大手企業が細胞・遺伝子治療の技術革新を推進しています。

さらに、アメリカ食品医薬品局(FDA)はCAR-T細胞療法を含むいくつかの細胞・遺伝子療法を承認しており、製造サービスの需要を後押ししています。例えば、バイエルAGは2023年10月、カリフォルニア州バークレーに2億5,000万ドルを投じて、10万平方フィートのスペースに初の細胞療法ローンチ施設を開設しました。

この施設は、ブルーロック・セラピューティクス社のパーキンソン病治療薬ベムダネプロセル(BRT-DA01)の後期臨床試験と商業化の可能性をサポートするものです。さらに、この施設には、バイエルの拡大するポートフォリオの他の細胞療法をサポートするための生産拡大スペースも含まれています。この地域の確立されたインフラストラクチャーは、高度に熟練した労働力と有利な規制の枠組みと相まって、予測期間において北米が市場を支配する立場にあります。

細胞・遺伝子治療製造サービス市場の上位企業

細胞・遺伝子治療製造サービス市場の上位企業には、Charles River Laboratories、Thermo Fisher Scientific Inc.、Lonza、Merck KGaA、Catalent, Inc.、Takara Bio Inc.、FUJIFILM Irvine Scientific、Oxford Biomedica plc、SGS SA、Made Scientificなどがあります。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 種類別スニペット

- 疾患別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 慢性疾患および遺伝性疾患の有病率の上昇

- バイオ医薬品研究開発投資の急増

- 阻害要因

- 専門サービスのコスト高

- 複雑で進化する規制コンプライアンス

- XX

- 機会

- CDMOの能力とキャパシティの拡大

- XX

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大のマーケティングブランドを持つ既存リーダー

- 確立された製品を持つマーケットリーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 細胞・遺伝子治療製造サービス市場の種類別展望

- はじめに

- 市場規模分析とYoY成長率分析(%):種類別

- 市場魅力度指数(種類別

- 細胞治療*市場

- 導入

- 市場規模分析および前年比成長率分析(%)

- 同種異系

- 自家

- ウイルスベクター

- 導入

- 遺伝子治療

- 非ウイルス性ベクター

- ウイルスベクター

- はじめに

- 細胞・遺伝子治療製造サービス市場の疾患別展望

- 適応症別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場魅力度指数(疾患別

- がん

- 市場概要

- 市場規模分析とYoY成長率分析(%)

- 心血管疾患

- 整形外科疾患

- 眼科疾患

- 中枢神経系疾患

- 感染症

- その他

- 適応症別

- 細胞・遺伝子治療製造サービス市場のアプリケーション展望

- はじめに

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数(用途別

- 臨床製造

- 導入

- 市場規模分析とYoY成長率分析(%)

- 商業製造

- はじめに

- 細胞・遺伝子治療製造サービス市場のエンドユーザー展望

- 市場概要

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 製薬企業およびバイオテクノロジー企業

- 市場紹介

- 市場規模分析およびYoY成長率分析(%)

- 学術・研究機関

- その他

- 市場概要

- 細胞・遺伝子治療製造サービス市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析とYoY成長率分析(%):地域別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- カナダ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析およびYoY成長分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):種類別

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- アメリカ

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- チャールズ・リバー・ラボラトリーズ*社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- チャールズ・リバー・ラボラトリーズ*社

- 財務概要

- Company Revenue

- Thermo Fisher Scientific Inc.

- Lonza

- Merck KGaA

- Catalent, Inc

- Takara Bio Inc.

- FUJIFILM Irvine Scientific

- Oxford Biomedica plc.

- SGS SA

- Made ScientificLIST NOT EXHAUSTIVE

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT4829

- 世界のテルビナフィン塩酸塩市場

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術

- 紙コップと紙皿市場:世界の産業動向、シェア、規模、成長、機会、2024-2032年予測

- ヒーティングサークルの世界市場2025:種類別(ステンレス鋼セラミックヒーティングサークル、ステンレス鋼マイカ電気ヒーティングサークル、鋳造アルミニウムヒーティングサークル)、用途別分析

- 位相差検出器の世界市場

- 静止型同期補償装置(STATCOM)市場2025年(世界主要地域と日本市場規模を掲載):高電圧STATCOM、低電圧STATCOM

- スノーブーツ用バッグ市場2025年(世界主要地域と日本市場規模を掲載):ハンドタイプ、バックパックタイプ

- 汎用プラスチックのグローバル市場規模調査、タイプ別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ABS、ポリエチレンテレフタレート、ポリメタクリル酸メチル)、最終用途産業別(包装、建設、消費財、自動車、エレクトロニクス、繊維、医療・医薬品)、地域別予測:2022-2032年

- 世界のNPK肥料市場

- 浮体式クレーン船の世界市場2025:種類別(2000トン以下、2000トン~3000トン、3000トン~4000トン、5000トン以上)、用途別分析

- 電気式垂直離着陸機(eVTOL)市場2025年(世界主要地域と日本市場規模を掲載):全電気式、ハイブリッド式

- 1-ブロモ-3-ヘキシルベンゼン(CAS 38409-59-5)の世界市場2019年~2024年、予測(~2029年)