市場概要

細胞培養市場の展望 2035年

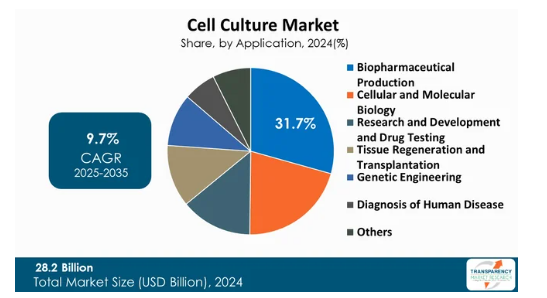

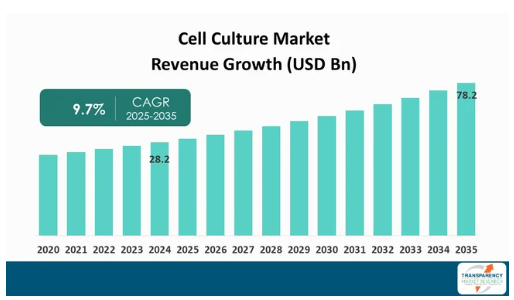

世界の細胞培養産業の2024年の市場規模は282億アメリカドル

世界の細胞培養市場は2025年から2035年にかけて年平均成長率9.7%で成長し、2035年末には782億米ドルを超えると予測

細胞培養市場に関するアナリストの見解

細胞培養業界は、バイオテクノロジー、研究活動の活発化、ヘルスケアへの関心の高まりといった要因の相乗効果によって急成長を遂げています。ワクチンやモノクローナル抗体など、細胞培養生産技術に大きく依存するバイオ医薬品の需要が急拡大していることが主な要因です。

医療分野の拡大に伴い、がん、糖尿病、心血管疾患などの慢性疾患に対する新たな治療法の需要が増加しています。このため、研究開発費がさらに増加し、新しい細胞培養技術に対する需要が高まっています。

さらに、技術の進歩は細胞培養環境を一変させています。3D細胞培養プラットフォーム、自動培養プラットフォーム、マイクロフルイディクスなどの新技術は、細胞ベースの研究に忠実性と効率性を高めています。これらの技術により、科学者は生体内条件をより効果的に模倣することができ、創薬や薬剤開発においてより適切で現実的な結果を得ることができます。個別化治療への関心の高まりが、新しい細胞培養法の必要性を後押ししています。個別化治療は臨床的に検証され、高度な細胞モデルによってサポートされなければならないからです。

支持的な規制環境も市場拡大の道を開いています。医療機関の規制が緩和されたことで、治療の安全性と有効性を判断するための新薬開発に細胞培養技術を使用することが可能になりました。また、幹細胞研究や再生医療への注目の高まりは、学術界、バイオテクノロジー企業、製薬企業間の資金提供や協力の増加とともに、細胞培養に新たな展望をもたらしています。

細胞培養市場の紹介

細胞培養とは、本来の生息環境とは異なる人工的な環境(ほとんどの場合、実験室)で細胞を培養・支持することを意味します。方法としての細胞培養は、無傷の細胞を組織から分離し、栄養、ガス、成長因子を供給する成長培地上で成長させることです。細胞培養は、研究、開発、製造のための基本的なツールとして、ヘルスケア産業の大部分において極めて重要な位置を占めています。

細胞培養は製薬業界において、薬剤開発や創薬に広く利用されています。研究者は、新規化学物質に対する細胞の反応をモニターし、薬剤をスクリーニングし、潜在的な毒性を決定するために、細胞培養を毎日使用しています。複数の種類別細胞株を使用することで、科学者は癌、糖尿病、神経変性疾患などの疾患をモデル化し、疾患メカニズムや治療標的の複雑な体系的理解の分母を得ることができます。

細胞培養は、モノクローナル抗体、組換えタンパク質、ワクチンなど、バイオテクノロジーにおけるバイオ医薬品生産の震源地です。これらの治療薬は、特定のタンパク質や抗体をコードするように遺伝子改変された培養細胞に由来します。バイオリアクターでの細胞培養のスケーラビリティの結果、大量生産が可能になり、世界の医療需要を満たすための救命医薬品の安定供給源として利用できるようになりました。

細胞培養はまた、再生医療や組織工学にとっても不可欠なツールです。幹細胞は、損傷した臓器や組織を修復したり置き換えたりするために、さまざまな種類の細胞に分化させることができる細胞の供給源として注目されています。幹細胞は、科学者によって制御された条件下で増殖させることができ、脊髄損傷や心血管疾患などの疾患に対する治療法として、科学者が開発を指示し、探求することができます。

さらに、細胞培養は診断にも利用されています。培養細胞を用いた体外検査は、疾患マーカーの研究や診断テストの開発を容易にします。

化粧品業界もまた、安全性試験の実施に細胞培養技術を採用しています。培養したヒトの皮膚細胞を使用することで、企業は動物実験を行うことなく化粧品成分の安全性と有効性を確認することができ、倫理的要求と規制上の要求に対応することができます。

バイオ医薬品需要の高まりが細胞培養市場シェアを押し上げると予測

バイオ医薬品に対する需要の高まりは、細胞培養産業の主要な推進要因の一つであり、現代医学と治療法の進歩の展望に革命をもたらしています。バイオ医薬品は、モノクローナル抗体、ワクチン、組換えタンパク質など、生物学に由来する広範な製品で、慢性疾患、自己免疫疾患、癌を制御する役割を果たすことから、注目の的となっています。

このような需要の拡大は、より特異的で個別化された医薬品を求める広範な動きの一側面であり、一般に、高度な細胞培養技術によってのみ実りある探索が可能な、非常に複雑な生物学的プロセスに依存しています。

世界の医療部門は、特に高齢化と慢性疾患の蔓延という状況の中で、より多くの患者に新しい治療法を提供する必要に迫られており、細胞培養はますます重要な役割を担うようになっています。従来の医薬品は、多面的な生物学的状態と闘うための特異性と効力に関して、あらゆる面で完全に失敗しています。

逆に、バイオ医薬品は標的細胞に結合するように設計され、分子レベルで病気を管理しやすくします。このような特異性を実現するためには、広範な研究開発ステップが必要であり、細胞培養は病状をシミュレートし、治療化合物をスクリーニングするための重要なツールのひとつです。

さらに、バイオ医薬品の開発は、遺伝子工学やバイオテクノロジーの進歩とも密接に関連しています。組換えDNA技術やその他の技術により、培養細胞から治療用タンパク質を生産することが可能になり、このプロセスを通じて高純度の製品が大量に製造されます。例えば、腫瘍学や免疫療法に不可欠なモノクローナル抗体は、抗体分泌細胞を繰り返し増殖させる細胞培養を基礎としたハイブリドーマ技術によって作製されます。このような新しい治療法の需要が高まるにつれ、その生産を助ける生産性と再現性の高い細胞培養システムの需要も高まっています。

細胞培養技術の進歩が細胞培養市場の拡大を促進

細胞培養技術の進歩は、細胞培養業界の統合的な原動力であり、さまざまな医療分野にわたって研究や治療の価値を大きく高めています。より効果的で的を絞った治療に対する要求が高まる中、細胞培養法の進歩はこうしたニーズの変化に対応するために台頭し、科学者や研究者が細胞生物学、創薬、組織工学に取り組む方法に革命をもたらしました。

重要な進歩の一つは、従来の2D培養よりも生理学的により適切な環境を提供する3D細胞培養システムの構築です。2Dシステムでは、細胞は平らな平面上で培養されるため、生体内では見られない細胞の挙動や反応の変化を引き起こす可能性があります。

逆に、3D培養では細胞が3次元的に拡張するため、生体組織の構造を模倣することができます。この技術は、薬物の作用、細胞間のコミュニケーション、腫瘍の発生など、複雑な生物学的プロセスを探求する上で非常に貴重であることが証明されています。この方法により、科学者たちはより正確なデータを作成し、前臨床研究の予測可能性を向上させることができます。

さらに、バイオリアクター技術は、細胞培養操作のプロセス効率とスケーラビリティに革命をもたらしました。バイオリアクターは、温度、pH、栄養素の濃度が正確に制御された、細胞培養のための制御された環境を提供するために使用されます。このシステムは、最適な増殖条件と継続的なモニタリング・制御機能により、ワクチンやモノクローナル抗体のような生物製剤の大量生産を容易にします。細胞の生存率や製品の品質への影響を最小限に抑えながらスケールアップを実現する能力は、バイオ医薬品の高い需要を満たす上で最も重要です。

世界の細胞培養市場をリードするバイオ医薬品生産

モノクローナル抗体、ワクチン、リコンビナントタンパク質などの生物製剤の需要が増加しているため、バイオ医薬品生産分野が世界の細胞培養市場で優位を維持しています。バイオ医薬品は、従来の低分子医薬品に比べて作用が強く、がんや自己免疫疾患などの病気を治す特異性を持っているため、その生産には強力な細胞培養システムが必要です。

また、バイオリアクターや3D培養システムなどの細胞培養技術の向上により、バイオ医薬品の生産収量や効率が向上しています。この技術により、メーカーは増殖条件を最適化し、製品の品質を高め、市場の需要に基づいて生産を拡大することができます。

細胞培養市場の地域別展望

最新の細胞培養市場分析によると、2024年は北米が優勢。この地域にはバイオ医薬品やバイオテクノロジーの大手企業が多数存在するため、技術革新が促進され、次世代細胞培養技術の採用が加速しています。また、北米には設備の整った研究所や研究機関など、極めて高度な医療インフラが整っており、バイオ医薬品の生産と研究に関して、この地域の能力をさらに高めています。

さらに、慢性疾患の増加や生物製剤に対する需要の高まりが、細胞培養技術への大規模な投資を促し、細胞培養市場の成長を促進しています。

主要企業・市場シェア

細胞培養市場の主要プレーヤーの分析

細胞培養産業に従事する企業は、最先端の3D培養システムの確立、自動化されたラボプロセス、バイオリアクター技術への投資などの取り組みにますます注力しています。また、新規細胞培養アプローチの確立や、バイオ医薬品製造や再生医療への応用拡大に向けて、研究機関との共同研究にも注力しています。

Thermo Fisher Scientific Inc.、Merck KGaA、Lonza、STEMCELL Technologies、Miltenyi Biotec、HiMedia Laboratories、Sartorius AG、Becton, Dickinson and Company、Corning Incorporated、Danaher Corporation、FUJIFILM Irvine Scientific, Inc、 MP Biomedicals、PELOBIOTECH GmbH、GeminiBio LLC、REPROCELL Inc.、Sino Biological, Inc.、Takara Bio Inc.、Biowest、Celprogen Inc.、Bio-Rad Laboratories, Inc.、KCell Biosciencesは、世界の細胞培養市場で事業を展開する大手企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、細胞培養市場調査レポートでプロファイリングされています。

細胞培養市場の主要動向

2025年6月、三井化学株式会社は、酸素透過性に特化した細胞培養用マイクロプレートの革新的なラインであるInnoCellの発売を発表しました。今回発売されたプレートシリーズは、培養細胞や組織への最適な酸素供給を実現。この機能により、培養細胞は健全な状態を長時間維持することができ、3Dスフェロイド内の細胞死が減少します。また、薬剤の吸着性が低く、安定した蛍光イメージング特性(低バックグラウンド蛍光、低解像度)にも注目。

2024年4月、サーモフィッシャーサイエンティフィックは、細胞治療の開発・製造を可能にするGibco CTS Detachable Dynabeads CD4およびCD8を上市しました。この2つの製品は、細胞の品質とワークフローの管理が最も重要なサーモフィッシャー社のCTS Detachable Dynabeadsプラットフォームを補完するものです。Dynabeadsは、CD4+ T細胞とCD8+ T細胞の低細胞ストレス分離を可能にし、細胞の純度、収率、表現型のコントロールを提供します。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の細胞培養市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 細胞培養の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 細胞培養技術の最近の進歩

5.3. 細胞培養機器・消耗品の価格動向

5.4. 主要地域・国の規制シナリオ

5.5. ポーターのファイブフォース分析

5.6. PESTEL分析

5.7. バリューチェーン分析

5.8. 新規参入企業の市場参入戦略

5.9. エンドユーザーの主な購買指標

5.10. 業界の主要イベント(パートナーシップ、提携、製品承認、M&A)

5.11. 主要競合企業が提供する製品のベンチマーキング

6. 細胞培養の世界市場の分析と予測、種類別

6.1. 序論と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までの製品種類別市場価値予測

6.3.1. 器具

6.3.1.1. 細胞培養容器(バイオリアクター)

6.3.1.2. 二酸化炭素インキュベーター

6.3.1.3. バイオセーフティキャビネット

6.3.1.4. 極低温タンク

6.3.1.5. 血清ピペット

6.3.1.6. 細胞培養用フラスコ

6.3.1.7. その他

6.3.2. 培地

6.3.2.1. 無血清培地

6.3.2.1.1. 一般的な無血清培地

6.3.2.1.2. ゼノフリー培地

6.3.2.1.3. 動物を含まない培地

6.3.2.1.4. タンパク質を含まない培地

6.3.2.1.5. 化学的に定義された培地

6.3.2.2. 古典的培地

6.3.2.3. 溶菌ブロス(LB)

6.3.2.4. 特殊培地

6.3.2.5. 幹細胞培養培地

6.3.2.6. その他の細胞培養培地

6.3.3. 血清

6.3.3.1. ウシ胎児血清

6.3.3.2. 新生子牛血清

6.3.3.3. ヒト血清

6.3.3.4. その他の血清

6.3.4. 試薬

6.3.4.1. アルブミン

6.3.4.1.1. ヒト血清アルブミン

6.3.4.1.2. 牛血清アルブミン

6.3.4.1.3. 遺伝子組換え血清アルブミン

6.3.4.1.4. その他のアルブミン

6.3.4.2. アミノ酸

6.3.4.3. 付着因子

6.3.4.4. 成長因子とサイトカイン

6.3.4.5. プロテアーゼ阻害剤

6.3.4.6. トロンビン

6.3.4.7. その他の試薬

6.3.5. 付属品

6.4. 種類別市場魅力度

7. 細胞培養の世界市場分析と予測、用途別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までの用途別市場価値予測

7.3.1. バイオ医薬品生産

7.3.1.1. モノクローナル抗体

7.3.1.2. ワクチン

7.3.1.3. 細胞・遺伝子治療薬

7.3.1.4. その他の治療法

7.3.2. 細胞生物学と分子生物学

7.3.3. 研究開発と医薬品検査

7.3.4. 組織再生と移植

7.3.5. 遺伝子工学

7.3.6. ヒト疾患の診断

7.3.7. その他

7.4. アプリケーション別市場魅力度

8. 細胞培養の世界市場の分析と予測、エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. エンドユーザー別市場価値予測(2020~2035年

8.3.1. 製薬・バイオテクノロジー企業

8.3.2. 病院・診断研究所

8.3.3. 製造受託機関(CMO)

8.3.4. 学術・研究機関

8.3.5. その他

8.4. エンドユーザー別市場魅力度

9. 細胞培養の世界市場の分析と予測、地域別

9.1. 主な調査結果

9.2. 地域別の市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度

10. 北米の細胞培養市場の分析と予測

10.1. 序論

10.1.1. 主な調査結果

10.2. 2020年から2035年までの製品種類別市場価値予測

10.2.1. 器具

10.2.1.1. 細胞培養容器(バイオリアクター)

10.2.1.2. 二酸化炭素インキュベーター

10.2.1.3. バイオセーフティキャビネット

10.2.1.4. 低温タンク

10.2.1.5. 血清ピペット

10.2.1.6. 細胞培養用フラスコ

10.2.1.7. その他

10.2.2. 培地

10.2.2.1. 無血清培地

10.2.2.1.1. 一般的な無血清培地

10.2.2.1.2. ゼノフリー培地

10.2.2.1.3. 動物を含まない培地

10.2.2.1.4. タンパク質を含まない培地

10.2.2.1.5. 化学的に定義された培地

10.2.2.2. 古典的培地

10.2.2.3. 溶菌ブロス(LB)

10.2.2.4. 特殊培地

10.2.2.5. 幹細胞培養培地

10.2.2.6. その他の細胞培養培地

10.2.3. 血清

10.2.3.1. 牛胎児血清

10.2.3.2. 新生子牛血清

10.2.3.3. ヒト血清

10.2.3.4. その他の血清

10.2.4. 試薬

10.2.4.1. アルブミン

10.2.4.1.1. ヒト血清アルブミン

10.2.4.1.2. 牛血清アルブミン

10.2.4.1.3. 遺伝子組換え血清アルブミン

10.2.4.1.4. その他のアルブミン

10.2.4.2. アミノ酸

10.2.4.3. 付着因子

10.2.4.4. 成長因子とサイトカイン

10.2.4.5. プロテアーゼ阻害剤

10.2.4.6. トロンビン

10.2.4.7. その他の試薬

10.2.5. 付属品

10.3. 用途別市場価値予測(2020~2035年

10.3.1. バイオ医薬品生産

10.3.1.1. モノクローナル抗体

10.3.1.2. ワクチン

10.3.1.3. 細胞・遺伝子治療薬

10.3.1.4. その他の治療法

10.3.2. 細胞生物学と分子生物学

10.3.3. 研究開発と医薬品検査

10.3.4. 組織再生と移植

10.3.5. 遺伝子工学

10.3.6. ヒト疾患の診断

10.3.7. その他

10.4. エンドユーザー別市場価値予測(2020~2035年

10.4.1. 製薬・バイオテクノロジー企業

10.4.2. 病院・診断研究所

10.4.3. 製造受託機関(CMO)

10.4.4. 学術・研究機関

10.4.5. その他

10.5. 2020年から2035年までの国別市場価値予測

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 種類別

10.6.2. 用途別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパの細胞培養市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020年から2035年までの製品種類別市場価値予測

11.2.1. 器具

11.2.1.1. 細胞培養容器(バイオリアクター)

11.2.1.2. 二酸化炭素インキュベーター

11.2.1.3. バイオセーフティキャビネット

11.2.1.4. 低温タンク

11.2.1.5. 血清ピペット

11.2.1.6. 細胞培養用フラスコ

11.2.1.7. その他

11.2.2. 培地

11.2.2.1. 無血清培地

11.2.2.1.1. 一般的な無血清培地

11.2.2.1.2. ゼノフリー培地

11.2.2.1.3. 動物を含まない培地

11.2.2.1.4. タンパク質を含まない培地

11.2.2.1.5. 化学的に定義された培地

11.2.2.2. 古典的培地

11.2.2.3. 溶菌ブロス(LB)

11.2.2.4. 特殊培地

11.2.2.5. 幹細胞培養培地

11.2.2.6. その他の細胞培養培地

11.2.3. 血清

11.2.3.1. 牛胎児血清

11.2.3.2. 新生子牛血清

11.2.3.3. ヒト血清

11.2.3.4. その他の血清

11.2.4. 試薬

11.2.4.1. アルブミン

11.2.4.1.1. ヒト血清アルブミン

11.2.4.1.2. 牛血清アルブミン

11.2.4.1.3. 遺伝子組換え血清アルブミン

11.2.4.1.4. その他のアルブミン

11.2.4.2. アミノ酸

11.2.4.3. 付着因子

11.2.4.4. 成長因子とサイトカイン

11.2.4.5. プロテアーゼ阻害剤

11.2.4.6. トロンビン

11.2.4.7. その他の試薬

11.2.5. 付属品

11.3. 用途別市場価値予測(2020~2035年

11.3.1. バイオ医薬品生産

11.3.1.1. モノクローナル抗体

11.3.1.2. ワクチン

11.3.1.3. 細胞・遺伝子治療薬

11.3.1.4. その他の治療法

11.3.2. 細胞生物学と分子生物学

11.3.3. 研究開発および薬物検査

11.3.4. 組織再生と移植

11.3.5. 遺伝子工学

11.3.6. ヒト疾患の診断

11.3.7. その他

11.4. エンドユーザー別市場価値予測(2020~2035年

11.4.1. 製薬・バイオテクノロジー企業

11.4.2. 病院・診断研究所

11.4.3. 製造受託機関(CMO)

11.4.4. 学術・研究機関

11.4.5. その他

11.5. 国別/サブ地域別市場価値予測(2020〜2035年

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. スイス

11.5.7. オランダ

11.5.8. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. 種類別

11.6.2. 用途別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の細胞培養市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの製品種類別市場価値予測

12.2.1. 器具

12.2.1.1. 細胞培養容器(バイオリアクター)

12.2.1.2. 二酸化炭素インキュベーター

12.2.1.3. バイオセーフティキャビネット

12.2.1.4. 低温タンク

12.2.1.5. 血清ピペット

12.2.1.6. 細胞培養用フラスコ

12.2.1.7. その他

12.2.2. 培地

12.2.2.1. 無血清培地

12.2.2.1.1. 一般的な無血清培地

12.2.2.1.2. ゼノフリー培地

12.2.2.1.3. 動物を含まない培地

12.2.2.1.4. タンパク質を含まない培地

12.2.2.1.5. 化学的に定義された培地

12.2.2.2. 古典的培地

12.2.2.3. 溶菌ブロス(LB)

12.2.2.4. 特殊培地

12.2.2.5. 幹細胞培養培地

12.2.2.6. その他の細胞培養培地

12.2.3. 血清

12.2.3.1. 牛胎児血清

12.2.3.2. 新生子牛血清

12.2.3.3. ヒト血清

12.2.3.4. その他の血清

12.2.4. 試薬

12.2.4.1. アルブミン

12.2.4.1.1. ヒト血清アルブミン

12.2.4.1.2. 牛血清アルブミン

12.2.4.1.3. 遺伝子組換え血清アルブミン

12.2.4.1.4. その他のアルブミン

12.2.4.2. アミノ酸

12.2.4.3. 付着因子

12.2.4.4. 成長因子とサイトカイン

12.2.4.5. プロテアーゼ阻害剤

12.2.4.6. トロンビン

12.2.4.7. その他の試薬

12.2.5. 付属品

12.3. 用途別市場価値予測(2020~2035年

12.3.1. バイオ医薬品製造

12.3.1.1. モノクローナル抗体

12.3.1.2. ワクチン

12.3.1.3. 細胞・遺伝子治療薬

12.3.1.4. その他の治療法

12.3.2. 細胞生物学と分子生物学

12.3.3. 研究開発および薬物検査

12.3.4. 組織再生と移植

12.3.5. 遺伝子工学

12.3.6. ヒト疾患の診断

12.3.7. その他

12.4. エンドユーザー別市場価値予測(2020〜2035年

12.4.1. 製薬・バイオテクノロジー企業

12.4.2. 病院・診断研究所

12.4.3. 製造受託機関(CMO)

12.4.4. 学術・研究機関

12.4.5. その他

12.5. 国別/サブ地域別市場価値予測(2020〜2035年

12.5.1. 中国

12.5.2. インド

12.5.3. 日本

12.5.4. 韓国

12.5.5. オーストラリア&ニュージーランド

12.5.6. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. 製品種類別

12.6.2. 用途別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. 中南米の細胞培養市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの製品種類別市場価値予測

13.2.1. 器具

13.2.1.1. 細胞培養容器(バイオリアクター)

13.2.1.2. 二酸化炭素インキュベーター

13.2.1.3. バイオセーフティキャビネット

13.2.1.4. 低温タンク

13.2.1.5. 血清ピペット

13.2.1.6. 細胞培養用フラスコ

13.2.1.7. その他

13.2.2. 培地

13.2.2.1. 無血清培地

13.2.2.1.1. 一般的な無血清培地

13.2.2.1.2. ゼノフリー培地

13.2.2.1.3. 動物を含まない培地

13.2.2.1.4. タンパク質を含まない培地

13.2.2.1.5. 化学的に定義された培地

13.2.2.2. 古典的培地

13.2.2.3. 溶菌ブロス(LB)

13.2.2.4. 特殊培地

13.2.2.5. 幹細胞培養培地

13.2.2.6. その他の細胞培養培地

13.2.3. 血清

13.2.3.1. ウシ胎児血清

13.2.3.2. 新生子牛血清

13.2.3.3. ヒト血清

13.2.3.4. その他の血清

13.2.4. 試薬

13.2.4.1. アルブミン

13.2.4.1.1. ヒト血清アルブミン

13.2.4.1.2. 牛血清アルブミン

13.2.4.1.3. 遺伝子組換え血清アルブミン

13.2.4.1.4. その他のアルブミン

13.2.4.2. アミノ酸

13.2.4.3. 付着因子

13.2.4.4. 成長因子とサイトカイン

13.2.4.5. プロテアーゼ阻害剤

13.2.4.6. トロンビン

13.2.4.7. その他の試薬

13.2.5. 付属品

13.3. 用途別市場価値予測(2020~2035年

13.3.1. バイオ医薬品生産

13.3.1.1. モノクローナル抗体

13.3.1.2. ワクチン

13.3.1.3. 細胞・遺伝子治療薬

13.3.1.4. その他の治療法

13.3.2. 細胞生物学と分子生物学

13.3.3. 研究開発および薬物検査

13.3.4. 組織再生と移植

13.3.5. 遺伝子工学

13.3.6. ヒト疾患の診断

13.3.7. その他

13.4. エンドユーザー別市場価値予測(2020~2035年

13.4.1. 製薬・バイオテクノロジー企業

13.4.2. 病院・診断研究所

13.4.3. 製造受託機関(CMO)

13.4.4. 学術・研究機関

13.4.5. その他

13.5. 国別/サブ地域別市場価値予測(2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. アルゼンチン

13.5.4. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. 種類別

13.6.2. 用途別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカの細胞培養市場の分析と予測

14.1. 序論

14.1.1. 主な調査結果

14.2. 2020年から2035年までの製品種類別市場価値予測

14.2.1. 器具

14.2.1.1. 細胞培養容器(バイオリアクター)

14.2.1.2. 二酸化炭素インキュベーター

14.2.1.3. バイオセーフティキャビネット

14.2.1.4. 低温タンク

14.2.1.5. 血清ピペット

14.2.1.6. 細胞培養用フラスコ

14.2.1.7. その他

14.2.2. 培地

14.2.2.1. 無血清培地

14.2.2.1.1. 一般的な無血清培地

14.2.2.1.2. ゼノフリー培地

14.2.2.1.3. 動物を含まない培地

14.2.2.1.4. タンパク質を含まない培地

14.2.2.1.5. 化学的に定義された培地

14.2.2.2. 古典的培地

14.2.2.3. 溶菌ブロス(LB)

14.2.2.4. 特殊培地

14.2.2.5. 幹細胞培養培地

14.2.2.6. その他の細胞培養培地

14.2.3. 血清

14.2.3.1. ウシ胎児血清

14.2.3.2. 新生子牛血清

14.2.3.3. ヒト血清

14.2.3.4. その他の血清

14.2.4. 試薬

14.2.4.1. アルブミン

14.2.4.1.1. ヒト血清アルブミン

14.2.4.1.2. 牛血清アルブミン

14.2.4.1.3. 遺伝子組換え血清アルブミン

14.2.4.1.4. その他のアルブミン

14.2.4.2. アミノ酸

14.2.4.3. 付着因子

14.2.4.4. 成長因子とサイトカイン

14.2.4.5. プロテアーゼ阻害剤

14.2.4.6. トロンビン

14.2.4.7. その他の試薬

14.2.5. 付属品

14.3. 用途別市場価値予測(2020~2035年

14.3.1. バイオ医薬品生産

14.3.1.1. モノクローナル抗体

14.3.1.2. ワクチン

14.3.1.3. 細胞・遺伝子治療薬

14.3.1.4. その他の治療法

14.3.2. 細胞生物学と分子生物学

14.3.3. 研究開発および薬物検査

14.3.4. 組織再生と移植

14.3.5. 遺伝子工学

14.3.6. ヒト疾患の診断

14.3.7. その他

14.4. エンドユーザー別市場価値予測(2020~2035年

14.4.1. 製薬・バイオテクノロジー企業

14.4.2. 病院・診断研究所

14.4.3. 製造受託機関(CMO)

14.4.4. 学術・研究機関

14.4.5. その他

14.5. 国・地域別市場規模予測(2020年〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. 種類別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロフィール

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Lonza

- STEMCELL Technologies

- Miltenyi Biotec

- HiMedia Laboratories

- Sartorius AG

- Becton, Dickinson and Company

- Corning Incorporated

- Danaher Corporation

- FUJIFILM Irvine Scientific, Inc.

- MP Biomedicals

- PELOBIOTECH GmbH

- GeminiBio LLC

- REPROCELL Inc.

- Sino Biological, Inc.

- Takara Bio Inc.

- Biowest

- Celprogen Inc.

- Bio-Rad Laboratories, Inc.

- KCell Biosciences

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL405

- アプリケーション管理サービスの世界市場規模調査:サービス別(アプリケーションポートフォリオアセスメント、アプリケーションモダナイゼーション、アプリケーション保守・サポート、アプリケーションマネージドサービス)、組織規模別、業種別、地域別予測:2022-2032年

- H&Iグローバルリサーチ株式会社

- 細胞治療用加工処理:グローバル市場と技術

- バーチャル試着室のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年

- POS包装のグローバル市場規模調査:素材別(紙、発泡スチロール、プラスチック、ガラス、金属)、製品別(カウンターディスプレイ、フロアディスプレイ、グラビティフリーディスプレイ、パレットディスプレイ、サイドキックディスプレイ、ダンプビンディスプレイ、クリップストリップディスプレイ)、流通チャネル別(ハイパーマーケット、スーパーマーケット、百貨店、専門店、コンビニエンスストア)、最終用途別(食品・飲料、パーソナルケア、医薬品、エレクトロニクス、自動車)、地域別予測:2022-2032年

- メチルメトキシアセテート市場:グローバル予測2025年-2031年

- フィールドサービス管理市場レポート:ソリューション別(スケジュール、派遣、ルート最適化、顧客管理、作業指示管理、在庫管理、サービス契約管理、レポーティングと分析、その他)、サービス別(実装と統合、トレーニングとサポート、コンサルタントサービス)、導入形態別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、エンドユース産業別(BFSI、ITと通信、ヘルスケアとライフサイエンス、製造、運輸と物流、エネルギーと公益事業、建設、その他)、地域別2024-2032年

- 世界のエレベーター&エスカレーター市場(2024 – 2030):種類別、サービス別、エレベーター技術別、エンドユーザー別、地域別 分析レポート

- プロピレングリコールモノラウレートの世界市場

- 世界のメインフレーム近代化市場(2025年~2033年):コンポーネント別(ソフトウェア、サービス)、組織規模別(大企業、中小企業)、産業別(銀行・金融・保険、IT・医療、小売)、地域別

- 大麻垂直栽培のグローバル市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- 卓上マルチモニタースタンドの世界市場