市場概要

細胞株開発の世界市場規模は2024年に75億米ドル。同市場は2025年の82億米ドルから2034年には197億米ドルに成長すると予測され、2025年から2034年までの年平均成長率は10.2%です。細胞株開発市場は、生物学的製剤やバイオシミラーの需要増加により堅調な成長を遂げています。

バイオ医薬品企業は、精密医療や標的治療への世界的なシフトにより、組み換えタンパク質、モノクローナル抗体、ワクチンへの注力を強めています。これらの生物製剤の開発は、十分に特性化された堅牢な細胞株に依存しており、ひいては高い収量と生産性を確保する細胞株の推進力となっています。このため、安定した生産性の高い細胞株に対する高い需要が生まれ、市場の成長に拍車をかけています。

癌、自己免疫疾患、感染症などの慢性疾患の蔓延により、モノクローナル抗体、組換えタンパク質、遺伝子治療などの革新的な治療法に対する需要が高まっています。例えば、国際がん研究機関(IARC)によると、2022年には新たに2,000万人のがん患者が発生し、970万人ががんに関連して死亡すると推定されています。がんと診断されてから5年以内に生きる人の数は5,350万人と推定されています。このような大量のがん症例は、様々な医薬品、生物製剤、個別化医薬品の開発をサポートするための高度な細胞株の需要を促進し、それによって市場の成長を後押しします。

開発・製造受託機関(CDMO)の出現は、細胞株開発市場の拡大に大きな影響を与えています。運営経費を削減し、市場投入までの時間を短縮するため、多くの中小バイオ医薬品企業が細胞株開発をCDMOに委託しています。CDMOは専門知識、拡張可能なインフラを提供し、FDAやその他の規制機関に準拠した作業を行うため、これらの組織は生物製剤製造の理想的なパートナーとなります。生物製剤やバイオシミラーの需要が増加しているため、CDMOは細胞株の最適化、細胞バンク、安定性試験など、提供するサービスをさらに拡大しており、これが市場の成長をさらに後押ししています。

細胞株開発とは、創薬、バイオ医薬品製造、研究など様々な用途に使用する安定した再現性のある細胞集団を作成するために、細胞を分離し、必要に応じて遺伝子組み換えを行い、培養するプロセスです。市場は、試薬や培地、装置、細胞株開発のためのサービスなど、さまざまな製品で構成されています。

細胞株開発市場の動向

モノクローナル抗体、ワクチン、組換えタンパク質を含む生物製剤に対する需要の高まりが、市場に力強い成長の勢いをもたらしています。

がん、自己免疫疾患、感染症などの慢性疾患の有病率が高まっていることから、複数のバイオ医薬品企業が生物学的製剤の開発に多額の投資を行っています。

例えば、2024年だけで、CDERは8つの参照製品に対して合計18のバイオシミラーを承認しました。この増加は、医薬品市場における生物製剤の重要性の高まりを反映しています。

また、ワクチンの需要と生産が拡大していることも、市場の成長を後押しする大きな要因となっています。COVID-19パンデミックは、迅速なワクチン開発と展開の重要性を示しています。例えば、バイオテクノロジー革新機構(BIO)、開発途上国ワクチン製造者ネットワーク(DCVMN)、国際製薬団体連合会(IFPMA)が発表したデータによると、COVID-19ワクチンの生産はわずか1年でゼロから112億回分まで拡大しました。2021年のCOVID-19ワクチンの供給により、1年以内に世界人口の半分がワクチン接種を受けたことになります。

この大規模生産は、細胞株を用いた細胞培養ベースのワクチン開発によって達成されました。従来の卵ベースのワクチン生産から細胞ベースの方法へのこのシフトは、市場の成長に重要な役割を果たしています。

さらに、自動化へのシフトと上流のバイオプロセスにおけるシングルユース技術の使用が、市場の成長を後押ししています。旧来の細胞株開発プロセスは労働集約的で時間がかかります。しかし、ロボットシステムやシングルユース・バイオリアクターとともにハイスループット・スクリーニング・プラットフォームを使用することで、生産スケジュールを短縮しながらスケーラビリティを高めることができます。

これらの新しいバイオプロセス技術は、交差汚染のリスクを低減し、再現性を向上させます。したがって、バイオ医薬品企業が製品上市までの時間短縮を重視する中、コスト効率が高く、迅速で堅牢な細胞株開発ワークフローへの需要が高まっています。

さらに、CRISPRやCas9のような技術の進歩は、細胞株開発の状況を変えつつあります。これらの技術は遺伝子編集の精度を高め、望ましい形質、高い生産性、高い安定性を持つ細胞株の開発を容易にします。

特定の治療用タンパク質を生産するように設計されたカスタムメイドの細胞株に注目が集まる中、ゲノム編集技術は全体的な収量と製品の品質を最大化するために極めて重要です。また、規制当局もこれらの技術の適用に寛容になっており、標準的な細胞株開発パイプラインへの統合をさらに後押ししています。

細胞株開発市場の分析

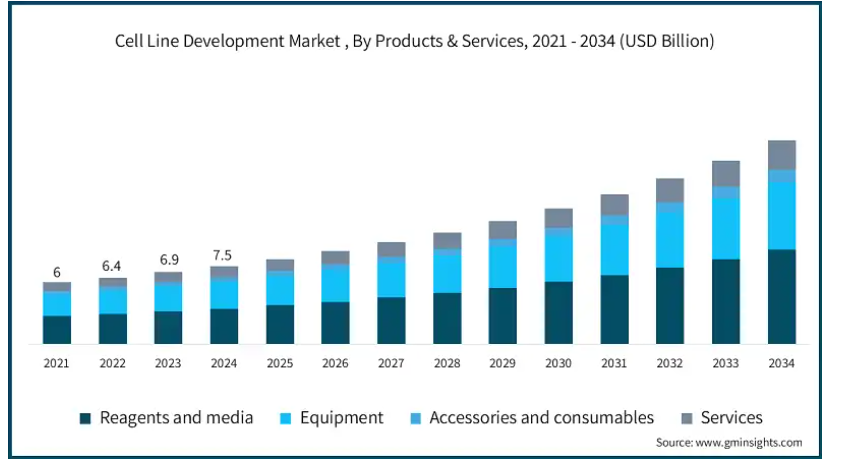

製品・サービスに基づき、市場は試薬・培地、装置、付属品・消耗品、サービスに区分されます。試薬・培地セグメントが最も高い市場シェアを占め、2024年の市場規模は34億米ドル。

試薬・培地分野は、細胞株の培養、成長、維持に不可欠なため、市場でかなりのシェアを占めています。

モノクローナル抗体、ワクチン、組換えタンパク質の製造のために、バイオ製薬会社による哺乳類細胞株の使用が大幅に増加しており、高性能の試薬と培地の必要性が高まっています。

さらに、無血清培地や無タンパク培地へのシフトが進んでいることも、同分野の成長を後押ししています。これらの種類別培地は、再現性、拡張性に優れ、大規模細胞培養アプリケーションにおけるコンタミネーションリスクを低減します。これは、一貫性と規制遵守が重要な生物製剤製造において特に重要です。

バイオ医薬品パイプラインの成長とともに研究開発への世界的な支出が増加していることが、学術、臨床、商業の場における試薬・培地の消費をさらに促進しています。

試薬・培地分野は、再現性のある効率的な細胞培養プロセスを実現するための基本である絶え間ない技術革新と拡張性により、市場で最大のシェアを維持すると予想されます。

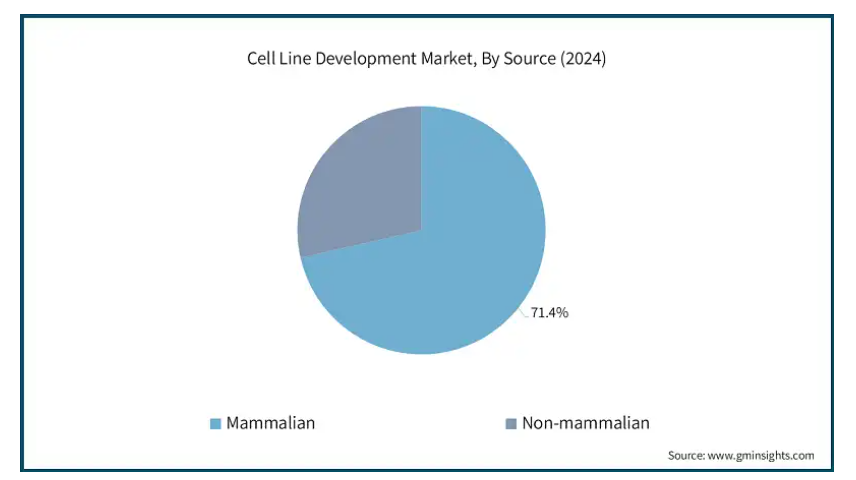

細胞株開発市場は、供給源に基づいて哺乳類と非哺乳類に分類されます。2024年の市場売上高は、哺乳類セグメントが71.4%の市場シェアで最多。

哺乳類細胞株は、バイオ医薬品の生産、創薬、治療用タンパク質の製造に広く採用されているためです。

チャイニーズハムスター卵巣(CHO)、ヒト胚性腎臓(HEK-293)、ハイブリドーマなどの哺乳類細胞株は、優れたタンパク質フォールディング、翻訳後修飾(PTM)、グリコシル化パターンを提供するため、生物製剤の製造に好ましい選択肢です。これらは、ヒトに適合した治療用タンパク質やモノクローナル抗体(mAbs)の製造に不可欠です。

さらに、遺伝子編集(CRISPR-Cas9)、自動化、ハイスループットスクリーニングの技術的進歩により、哺乳類細胞株開発の効率性、安定性、拡張性が向上しています。バイオシミラー、遺伝子治療、細胞ベースのワクチンの台頭は、市場の拡大をさらに加速させています。

細胞株に基づいて、細胞株開発市場は組換え、ハイブリドーマ、連続細胞株、初代細胞株に分類されます。組換え型セグメントは、2024年の市場売上高が23億米ドルと最も高く、CAGR 10.3%で成長する見込みです。

モノクローナル抗体、ワクチン、ホルモン、治療用タンパク質の合成など、生物学的製剤の製造プロセスにおいて非常に重要であることから、組換え体セグメントは市場で大きなシェアを占めています。

CHO(チャイニーズハムスター卵巣)細胞株やHEK293細胞株のような組換え系は、無血清培地での増殖が容易であること、高収率生産が可能であること、規制機関に好意的に受け入れられていることなどから、バイオ医薬品企業に好まれています。これらの特性により、組換え細胞株はバイオ医薬品の研究開発や製造ワークフローの基幹となっています。

また、CRISPR-Cas9のような技術革新により、組換え細胞株開発の精度と正確性が向上し、バイオテクノロジー企業と製薬企業の双方にとって魅力的なものとなっています。

さらに、生物学的製剤パイプラインの技術革新に対する支出の増加と、バイオシミラーの世界的な承認の増加が、市場における組換え体セグメントの主要シェアを支えています。

細胞株開発市場は、用途別にバイオプロダクション、創薬、毒性試験、組織工学、研究に分類されます。バイオプロダクション分野は、2034年までに90億米ドルに達すると予測されています。

モノクローナル抗体、ワクチン、ホルモン、酵素のような生物製剤の大規模生産のため、バイオ生産セグメントは細胞株開発で顕著な市場シェアを占めています。

バイオ医薬品の成長により、高収率で安定したスケーラブルな細胞株の需要が急増しています。

バイオ生産では、十分に特性化された細胞株、特にCHO(チャイニーズハムスター卵巣)細胞のような哺乳類細胞株が必要とされています。この細胞株は、ヒトのような翻訳後修飾を必要とする複雑なタンパク質を生産するための業界のゴールドスタンダードです。

バイオ製薬企業は、CDMO(医薬品開発・製造受託機関)との提携を増やし、バイオ生産用にカスタマイズされた高度な細胞株開発システムを獲得しています。このようなパートナーシップ主導の枠組みは、バイオ生産分野の発展を加速させ、細胞株開発分野全体における市場の支配的シェアを強化しています。

エンドユーザー別では、細胞株開発市場は製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関に分類されます。製薬・バイオテクノロジー企業のセグメントは、2025年〜2034年の間にCAGR 10.1%で成長する見込み。

製薬企業およびバイオテクノロジー企業は、生物製剤に使用される安定した高収量の細胞株を必要としているため、市場の主要なエンドユーザーです。これらの企業は、最適化された細胞株を必要とする研究開発およびバイオ製造に強力な投資を行っており、そのニーズはさらに拡大しています。

自動化されたシングルユースのバイオプロセシング・システムの使用により、生物製剤の製造はより効率的になり、製造コストが削減され、全体的な生産性が向上しました。

さらに、生物製剤やバイオシミラーのパイプライン、特に慢性疾患に対するパイプラインの増加は、高度な細胞株開発技術の必要性を高め、この分野でのリーダーシップを強化しています。

北米は世界の細胞株開発市場を支配しており、2024年の市場規模は29億米ドル、2034年には73億米ドルに達すると予測され、2025〜2034年の年平均成長率は9.9%です。

アメリカの市場規模は2021年に21億米ドル、2022年に23億米ドル。市場規模は2023年の24億米ドルから成長し、2024年には26億米ドルに到達。

アメリカが世界市場で圧倒的な地位を占めている主な理由は、高度な医療インフラ、高いがん罹患率、革新的な生物製剤の高い採用率です。

がんや自己免疫疾患などの慢性疾患の有病率の増加も、生物学的製剤の生産に使用される安定した高収量細胞株の需要を押し上げています。例えば、アメリカ癌協会によると、2025年にはアメリカで新たに200万人の癌患者と61万8,120人の癌死亡者が発生すると予測されています。

米国には確立されたバイオ医薬品産業があり、大手製薬会社やバイオテクノロジー企業が創薬、モノクローナル抗体製造、個別化医療に多額の投資を行っています。

さらに、先進的な研究機関や大学が存在するため、政府機関と民間投資家の両方から多額の資金援助を受けて、細胞株開発のイノベーションが促進されています。

CRISPR遺伝子編集、自動化、ハイスループットスクリーニングなどの最先端技術の急速な導入により、細胞株開発プロセスの効率が向上し、同市場における同国の地位がさらに強化されています。

ヨーロッパの細胞株開発市場は2024年に22億米ドルを占め、予測期間中にかなりの成長が見込まれます。

欧州連合(EU)によるがん、遺伝子治療、精密医療などの分野での研究支援も、高品質な細胞株開発の需要拡大に寄与しています。

トップクラスの研究機関、医薬品開発業務受託機関(CRO)、バイオ医薬品大手の存在が、最先端の遺伝子編集技術、細胞ベースのアッセイ、ハイスループットスクリーニングにおける共同研究を促進しています。

さらに、この地域では生物製剤、バイオシミラー、遺伝子治療が重視されているため、創薬、ワクチン製造、再生医療用の安定した高収量細胞株の需要が高まっています。

さらに、強力な腫瘍学研究、有利な償還政策、新規疾患別規制承認が市場成長を支えています。

ドイツの細胞株開発市場は、分析期間中にかなりの成長が見込まれます。

ヨーロッパ市場は、ドイツ、フランス、イギリスなどの国々における癌患者の高い有病率に牽引されて拡大しています。

例えば、ドイツがん登録データセンター(ZfKD)は、2020年にドイツで合計約49万3,200件の新規がん症例が診断されると推定しています。そのうち261,800例が男性、231,400例が女性。約半数が乳がん(71,300人)、前立腺がん(65,800人)、大腸がん(54,800人)、肺がん(56,700人)。

また、ドイツは、公的投資と民間投資の両方が細胞株技術への革新を推進し、バイオ医薬品研究開発の主要国として台頭しています。

生物製剤、バイオシミラー、ワクチンの製造に向け、高収量で安定発現する細胞株の構築に積極的に取り組んでいるドイツは、川上の研究だけでなく、川下の大量生産においても主導的地位を確立しています。

アジア太平洋地域の細胞株開発市場は、分析期間中に大きな成長が見込まれます。

アジア太平洋地域では、中国、インド、韓国などの新興市場でバイオ医薬品研究への投資や生物製剤の需要が増加しているため、市場は著しい成長を遂げています。

これらの地域の政府は、規制の枠組み、インフラ整備、資金提供を通じてライフサイエンスのイノベーションを積極的に支援しています。

さらに、患者数の増加、医療ニーズの高まり、高度な診断能力により、国内外のバイオテクノロジー企業はこの地域でのプレゼンスを拡大する必要に迫られており、市場の成長を後押ししています。

中国の細胞株開発市場は予測期間中に大きく成長すると予測されています。

この成長の原動力となっているのは、同国におけるバイオ医薬品およびバイオテクノロジー産業の拡大です。

例えば、中国のバイオ医薬品産業は、政府の奨励策によって現地生産と技術革新が奨励され、大きく成長しました。2006年から2018年にかけて、中国ではバイオ医薬品部門が急速に拡大しました。

ITIF(Information Technology & Innovation Foundation)によると、中国のバイオテクノロジー・イノベーションは、政府の戦略的イニシアチブによるところが大きい。主な進展としては、特にがん領域における中国の新薬の増加などが挙げられ、世界の医薬品開発における中国の影響力の高まりを浮き彫りにしています。

また、最先端のバイオテクノロジー・ソリューションに重点を置くようになったことを反映して、研究開発企業の数も大幅に増加しています。

さらに、中国のバイオテクノロジー業界における導出契約数は急増しており、2019年の15件から2023年には33件に増加しています。この急増により、中国は同市場における重要なプレーヤーとして位置付けられています。

ラテンアメリカの細胞株開発市場では、ブラジルが大きく成長しています。

ブラジル市場は、がん患者の増加、革新的な生物製剤の需要の増加、医療アクセスを改善する政府の支援イニシアティブと相まって成長しています。

例えば、ブラジルでは、がんが死因の第2位にランクされており、世界保健機関(WHO)の推計によると、2018年には227,920人が死亡しています。

ラテンアメリカ最大のバイオテクノロジー市場であるブラジルは、バイオシミラー開発とモノクローナル抗体生産が進んでおり、安定した細胞株の需要を牽引しています。一方、メキシコは臨床試験やCROの拠点として台頭しており、細胞ベースのアッセイや薬剤スクリーニングのニーズがさらに高まっています。

また、同地域ではグローバル製薬企業との提携が拡大しており、製造コスト削減のために現地製造ユニットの設立が進んでいます。

サウジアラビアの細胞株開発市場は、予測期間中に中東・アフリカ市場で大幅な成長が見込まれます。

同国は、バイオ医薬品研究の拡大、医療投資の増加、生物製剤の需要増加を背景に緩やかな成長を遂げています。

サウジ・ビジョン2030のような政府のイニシアチブは、現地でのワクチン生産、がん研究、バイオシミラー開発を促進し、細胞株工学の需要を押し上げています。

さらに、公的・民間資金と規制当局の支援が市場拡大を後押ししています。

主要企業・市場シェア

細胞株開発市場シェア

世界市場に参入している主要企業は、サーモフィッシャーサイエンティフィック、メルクKGaA、ダナハーコーポレーションなど。これら上位3社の世界市場におけるシェアは約55%。市場の大手企業は、競争上の優位性を維持するためにさまざまな戦略を採用しています。これらの市場参加者は、市場での地位を維持し、高い市場シェアを獲得し、競争を凌駕するために、戦略的提携、パートナーシップ、合併などに積極的に取り組んでいます。

例えば、2022年1月、Danaher社の子会社であるCytiva社は、Nucleus Biologics, LLC社と提携し、細胞・遺伝子治療業界向けにカスタム培地製剤とフルフィルメントソリューションを提供することになりました。この提携により、Cytivaの顧客はNucleus Biologicsの独自のプラットフォームにアクセスできるようになりました。このプラットフォームには、細胞培養製剤の最適化のためのAI駆動型ツールであるXURI Media AI Guideと、製剤所有権を保持したまま細胞培養培地をカスタマイズするためのコンフィギュレーターであるXURI Media Designer Systemが含まれています。このような主要企業による取り組みが、市場の成長を後押ししています。

さらに、この市場には、低価格で手ごろな価格の選択肢を提供することで競争を後押ししている地元企業や地域企業がいくつか進出しています。これらのプレーヤーはまた、製品の提供を拡大するために、合併、買収、新製品の発売などのいくつかの戦略に関与しています。

細胞株開発市場の企業

細胞株開発業界で事業を展開する著名なプレイヤーの一部を紹介します:

Advanced Instruments

Aragen Life Sciences

ASIMOV

Cytiva (Danaher Corporation)

Eurofins Scientific

Fyonibio

Genscript Biotech

Lonza Group

Novartis

ProBioGen

PromoCell

Sartorius

Sigma Aldrich (Merck KGaA)

Thermo Fisher Scientific

WuXi AppTec

ダナハーコーポレーションは、サイティバやベックマン・コールターなどの子会社を通じて、この市場で重要な役割を果たしています。同社は、細胞株工学、選択、特性解析のための機器、試薬、ソフトウェアの包括的なポートフォリオを提供しています。その先端技術は、バイオ医薬品の製造と研究をサポートし、生物製剤の開発を加速します。ダナハーの世界的なプレゼンスと技術革新への継続的な投資は、市場における競争力を強化しています。

サーモフィッシャーサイエンティフィックは、試薬、培地、遺伝子編集ツールの包括的なポートフォリオを提供する市場有数の企業。同社は、ギブコやセル・セラピー・システムズ(CTS)製品ラインのような高度な技術で、研究および商業規模のバイオ生産の両方をサポートしています。同社のエンド・ツー・エンドのソリューションは、細胞株の安定性、生産性、規制遵守を強化します。

細胞株開発業界ニュース

2024年7月、アシモフはAIを活用したCHO Edge Systemの第4世代を発表しました。このアップデートは、発現の最適化を改善し、IgGモノクローナル抗体で5 g/Lを最低保証することで、高力価の細胞株を後押しすることを目的としています。CHO Edge Systemのような高度な細胞株開発ソリューションの成長は、バイオ医薬品市場における強い需要を示しており、生物学的製剤の生産とイノベーションの急速な拡大に貢献しています。

2024年2月、アラジェン・ライフサイエンシズ(アラジェン)は、バイオプロセスの効率と生産性を高めるために設計された、新たに最適化されたRapTr 2022細胞株開発プラットフォームを発表しました。RapTr 2022は、最大6g/Lの力価増加を達成しながら、細胞株開発期間を33%短縮します。この技術革新により、アラジェンはバイオ医薬品業界における地位を強化し、生物製剤開発のより迅速でコスト効率の高いソリューションを研究者に提供します。

2023年11月、ロンザ社は、効能が強化された治療用抗体の開発のための新しいGS Effex細胞株の発売を発表しました。GS Effex細胞株は、より洗練された抗体治療薬へのシフトに由来する差し迫った市場ニーズに応えるために開発されました。これにより、同社は製品ラインナップを拡大することができました。

2023年1月、アドバンスト・インスツルメンツ社は、クローン由来の細胞を即日自動同定するために設計された高コントラストイメージャー、Cell Metric Xを発売しました。ソレンティムの業界をリードするCell Metricの進化版として、Cell Metric Xは自動画像解析により細胞株開発ワークフローを強化します。同製品は、ワークフローを加速する効率的な製品の導入を目指しました。

2022年10月、Cytivaは高性能細胞株開発とウイルスベクター製造技術のリーダーであるドイツのCEVEC Pharmaceuticalsを買収しました。この買収により、Cytivaのバイオプロセスおよび遺伝子治療生産における能力が強化され、バイオ製造業界における主要プレーヤーとしての地位が強化されました。この戦略的な動きは、バイオ医薬品製造におけるCytiva社のリーダーシップをさらに強固なものとし、同社の継続的な成長と革新に向けた位置付けを確立します。

この調査レポートは、細胞株開発市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 製品・サービス別

試薬および培地

装置

インキュベーター

遠心分離機

バイオリアクター

保存装置

顕微鏡

エレクトロポレーター

蛍光活性化セルソーティング(FACS)

その他の装置

アクセサリーと消耗品

サービス

市場, ソース別

哺乳類

チャイニーズハムスター卵巣(CHO)

ヒト胚性腎臓(HEK)

ベビーハムスター腎臓(BHK)

マウス骨髄腫

その他の哺乳類

非哺乳類

昆虫

両生類

細胞株別市場

組み換え

ハイブリドーマ

連続細胞株

初代細胞株

用途別市場

生物生産

創薬

毒性試験

組織工学

研究

市場, エンドユーザー別

製薬およびバイオテクノロジー企業

学術・研究機関

開発業務受託機関(CRO)

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品とサービス

2.2.3 ソース

2.2.4 セルライン

2.2.5 アプリケーション

2.2.6 エンドユーザー別

2.3 CXOの視点 戦略的要請

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的なワクチン生産の増加

3.2.1.2 世界的な癌有病率の増加

3.2.1.3 細胞株開発における技術革新

3.2.1.4 バイオテクノロジー産業の成長

3.2.2 業界の落とし穴と課題

3.2.2.1 複雑な規制環境

3.2.2.2 幹細胞研究に関する課題

3.2.3 市場機会

3.2.3.1 個別化医療や再生医療への新たな応用

3.2.3.2 細胞株最適化における人工知能の採用

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 今後の市場動向

3.6 CHO細胞株の新たな治療用途

3.7 技術展望

3.7.1 現在の技術動向

3.7.2 新興技術

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品・サービス別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 試薬・培地

5.3 装置

5.3.1 インキュベーター

5.3.2 遠心分離機

5.3.3 バイオリアクター

5.3.4 保存装置

5.3.5 顕微鏡

5.3.6 エレクトロポレーター

5.3.7 蛍光活性化セルソーティング

5.3.8 その他の装置

5.4 アクセサリーと消耗品

5.5 サービス

第6章 2021〜2034年ソース別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 哺乳類

6.2.1 中国ハムスター卵巣(CHO)

6.2.2 ヒト胚性腎臓(HEK)

6.2.3 ベビーハムスター腎臓(BHK)

6.2.4 マウス骨髄腫

6.2.5 その他の哺乳類由来

6.3 哺乳類以外

6.3.1 昆虫

6.3.2 両生類

第7章 細胞株別市場推定・予測、2021年~2034年 ($ Mn)

7.1 主要トレンド

7.2 リコンビナント

7.3 ハイブリドーマ

7.4 連続細胞株

7.5 プライマリー細胞株

第8章 2021~2034年用途別市場推定・予測(単位:Mnドル)

8.1 主要トレンド

8.2 バイオプロダクション

8.3 創薬

8.4 毒性試験

8.5 組織工学

8.6 研究

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 製薬企業およびバイオテクノロジー企業

9.3 学術・研究機関

9.4 CRO(医薬品開発業務受託機関)

第10章 2021年〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Advanced Instruments

11.2 Aragen Life Sciences

11.3 ASIMOV

11.4 Cytiva (Danaher Corporation)

11.5 Eurofins Scientific

11.6 Fyonibio

11.7 Genscript Biotech

11.8 Lonza Group

11.9 Novartis

11.10 ProBioGen

11.11 PromoCell

11.12 Sartorius

11.13 Sigma Aldrich (Merck KGaA)

11.14 Thermo Fisher Scientific

11.15 WuXi AppTec

…

【本レポートのお問い合わせ先】

レポートコード:GMI429

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別

- ドアベル用カメラの世界市場(2025-2033):市場規模、シェア、動向分析

- 2-エチル-α,α-ジメチルベンゼンプロパナール(CAS 67634-14-4)の世界市場2019年~2024年、予測(~2029年)

- リン酸の世界市場規模は2030年までにCAGR 4.06%で拡大する見通し

- TiO2顔料市場2025年(世界主要地域と日本市場規模を掲載):硫酸塩法、塩化物法

- 世界の透明セラミックス市場(2025年~2035年):形態別(単結晶、多結晶、その他)、製造プロセス、産業分析、規模

- 世界のADASレベル3&レベル4市場(~2032年):コンポーネント別(ハードウェア、ソフトウェア、サービス)、車両種類別、地域別

- ポリテトラメチレンエーテルグリコール(PTMG)市場2025年(世界主要地域と日本市場規模を掲載):PTMG 650、PTMG 1000、PTMG 1800/2000、その他

- 医薬品用グルコン酸カルシウム市場2025年(世界主要地域と日本市場規模を掲載):注射用グレード、経口用グレード

- TIPA-ラウリル硫酸塩(CAS 66161-60-2)の世界市場2019年~2024年、予測(~2029年)

- 世界の食品甘味料市場(2024 – 2031):種類別、用途別、地域別分析レポート

- 世界のインテリジェントビルオートメーション技術市場(2025 – 2030):ソリューション別、技術