市場概要

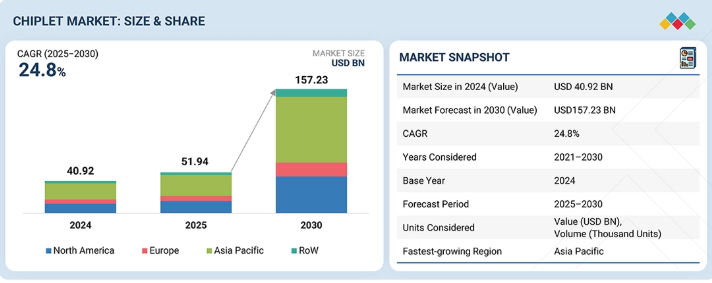

チップレット市場は、2025年の519億4000万米ドルから2030年までに1572億3000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は24.8%となる見込みです。チップレット市場の成長は、5Gインフラの急速な拡大と先進的なパッケージング技術の採用によって牽引されています。

主なポイント

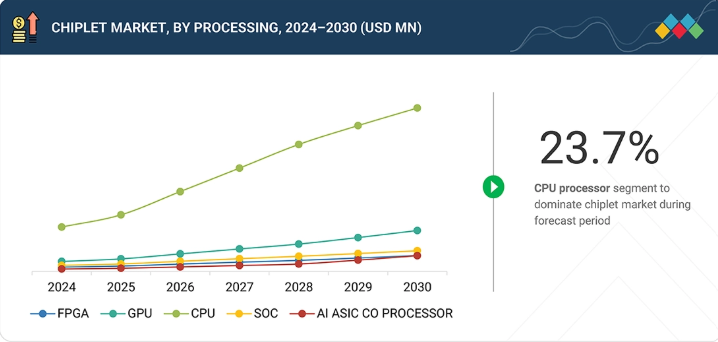

プロセッサ別

AI ASICコプロセッサセグメントは、予測期間中に最も急速な成長を遂げると予測される。これは、AIおよび機械学習ワークロード向けに最適化された専用設計により、汎用プロセッサと比較して優れた性能とエネルギー効率を提供するためである。データセンター、自動運転車、エッジコンピューティングなどの産業におけるAIの採用拡大が、これらのカスタムアクセラレータの需要を増加させている。

エンドユーザー産業別

予測期間中、エンタープライズエンドユーザー産業がチップレット市場で最大のシェアを占めると予測される。この成長は、スケーラブルでエネルギー効率の高いチップレットアーキテクチャを必要とするデータセンター、クラウドコンピューティング、AIワークロードにおける高性能コンピューティングソリューションの需要増加に牽引されている。IT、通信、自動車などの業界を横断する企業が、性能向上とコスト削減のためにチップレットの採用を拡大しており、これが市場成長を促進している。

パッケージング技術別

2.5D/3Dパッケージングは、チップレットの展望を再構築する変革的な技術である。チップレットの垂直積層を可能にすることで、比類のないレベルの性能、帯域幅、小型化を実現する。2.5D/3Dは、複数のICを同一パッケージに組み込むことを可能にするパッケージング手法である。2.5D構造では、2つ以上のアクティブ半導体チップをシリコンインターポーザ上に並列配置し、極めて高いダイ間相互接続密度を実現する。3D構造では、アクティブチップをダイ積層により統合し、最短の相互接続と最小のパッケージ面積を達成する。近年、2.5Dおよび3D技術は、極めて高いパッケージ密度とエネルギー効率を実現する利点から、理想的なチップレット統合プラットフォームとして勢いを増している。

地域別

北米のチップレット市場は、強力な技術エコシステム、先進コンピューティングソリューションへの高い需要、業界リーダーと学術機関の協力関係、政府の支援政策やインセンティブなど、複数の主要要因に後押しされ、大幅な成長が見込まれている。同地域は半導体企業、研究機関、テクノロジー大手からなるエコシステムを基盤に、最先端の半導体イノベーションの拠点として発展している。

競争環境

主要市場プレイヤーは、提携や投資といった有機的・無機的戦略を併用している。例えばインテルは、高性能コンピューティングおよびグラフィックス製品向けチップ製造のためTSMCとの提携を発表。この提携は外部ファウンドリへの依存度低減を目的としている。

チップレット産業は、AI、5G、データセンターアプリケーションにおける高性能かつ省エネルギーなコンピューティングソリューションの需要増加に牽引され、大きな機会を提供している。UCIeのようなオープンスタンダードの台頭は、半導体ベンダー間の相互運用性と協業に向けた新たな道を開いている。さらに、民生用電子機器、自動車、エッジコンピューティング分野での利用拡大が市場の応用基盤を広げている。2.5D/3Dパッケージングおよび相互接続技術の継続的な進歩は、革新とコスト効率の高いチップ設計の追加機会を創出している。

顧客の顧客に影響を与えるトレンドと破壊的変化

チップレットプロバイダーは主に、ヘテロジニアス統合や先進パッケージング技術に依存している。この分野の将来収益は、AI、5G、ヘテロジニアス統合、データセンター、IIoT、先進運転支援システム(ADAS)、エッジコンピューティング、ニューロモーフィックコンピューティングといった業界トレンドの影響を受ける可能性が高い。企業はまた、これらのトレンドが現在の顧客にどのような影響を与え、顧客の収益がどのように変化しているかに焦点を当てるべきである。この分析は、企業がビジネスイニシアチブを戦略化し、進化する業界トレンドの影響を理解するのに役立つ。

主要企業・市場シェア

市場エコシステム

図は、設計者、製造業者、パッケージングサービスプロバイダー、OEMを含むチップレット市場の多様なエコシステムを示している。AMD、Samsung、Marvellなどの主要チップレット設計企業は、先進的なアーキテクチャと相互接続技術の開発に注力している。TSMC、GlobalFoundries、UMCなどの製造・ファウンドリ企業は、ウェーハ生産と先進パッケージングにおいて重要な役割を担っている。さらに、Amkor、ASE、Teradyneなどの企業はテスト・パッケージングサービスを提供し、Google、Tesla、HuaweiなどのOEMはエンドユーザー製品にチップレットベースのソリューションを組み込み、市場全体の普及を促進している。

地域

予測期間中、アジア太平洋地域が世界チップレット市場で最も急速に成長する地域となる見込み

アジア太平洋地域のチップレット市場は大幅な成長が見込まれる。同地域の半導体産業はファウンドリ、メーカー、技術革新企業からなる強力なネットワークを有し、チップレットベース設計の主要な進歩を牽引している。また、中国やインドなどの人口大国を中心に先進電子機器への需要が高まっており、チップレット技術の重点地域となっている。さらに、地域全体での5Gネットワークの迅速な展開は、効率的で高性能なコンピューティングの必要性を高めており、これは電力効率やヘテロジニアス統合といったチップレットの特徴とよく合致している。アジア太平洋地域の政府、特に韓国、台湾、シンガポールは研究開発に多額の投資を行っており、イノベーション育成への取り組みを強調している。

チップレット市場:企業評価マトリックス

チップレット市場マトリックスにおいて、主要企業は製品発表、革新的技術、戦略的成長施策などの進展により、市場をリードする存在として認識されている。これらの企業は広範な製品ポートフォリオ、先駆的な提供物、世界規模の事業展開を有し、バリューチェーン全体にわたり確立されたパートナーシップネットワークを維持している。チップレット市場における最重要企業はインテルコーポレーション(米国)である。新興リーダー企業は効果的な事業戦略と強固な市場プレゼンスを持つ有力ベンダーである。彼らは主要企業の戦略を模倣し、市場トップクラスに躍進する潜在能力を有している。チップレット市場内の複数の組織は、パートナーシップネットワークに大きく依存している。MediaTek(台湾)はこのカテゴリーの代表例である。

主要市場プレイヤー

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

Apple Inc. (US)

IBM (US)

Marvell (US)

【目次】

1

はじめに

22

2

調査方法論

27

3

エグゼクティブサマリー

38

4

プレミアムインサイト

42

5

市場概要

チップレット技術革新と5G主導のデータセンター拡張により、市場は変革の機を迎えている。

44

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

様々な分野におけるHPCサーバーの導入拡大

5.2.1.2

データセンター数の増加

5.2.1.3

先進的なパッケージング技術への移行

5.2.2

抑制要因

5.2.2.1

熱管理の問題

5.2.2.2

業界全体の相互運用性基準の欠如

5.2.3

機会

5.2.3.1

量子チップレットの開発

5.2.3.2

5Gインフラの急速な拡大

5.2.3.3

医療機器への高性能かつ電力効率の高いチップレットの組み込みの増加

5.2.3.4

AIおよびエッジコンピューティングアプリケーションにおけるチップレットの採用

5.2.3.5

自動運転車への投資増加

5.2.4

課題

5.2.4.1

知的財産保護とライセンスに関連する課題

5.2.4.2

チップレットベースのシステムに関連するサイバーセキュリティと脆弱性の問題

5.3

技術分析

5.3.1

主要技術

5.3.1.1

チップレットによるヘテロジニアス統合

5.3.2

補完技術

5.3.2.1

SOIC-COW

5.3.2.2

インフィニティ・アーキテクチャ

5.3.3

隣接技術

5.3.3.1

FDX FD-SOI

5.4

バリューチェーン分析

5.5

エコシステムマッピング

5.6

投資・資金調達シナリオ

5.7

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.8

ポーターの5つの力分析

5.8.1

新規参入の脅威

5.8.2

代替品の脅威

5.8.3

供給者の交渉力

5.8.4

購入者の交渉力

5.8.5

競争の激しさ

5.9

価格分析

5.9.1

主要プレイヤー別プロセッサー平均販売価格(2024年)

5.9.2

地域別GPU平均販売価格推移(2021-2024年)

5.10

ケーススタディ分析

5.10.1

インテルとシーメンス・ヘルスインニアーズ、チップレットを活用した最先端AI搭載イメージングソリューションを開発

5.10.2

アークロニクスの組込みFPGA(EFPGA)が異種チップレット統合を実現

5.10.3

エリヤン、TSMCと提携しチップレット統合を推進

5.11

貿易分析

5.12

規格と規制環境

5.12.1

規制機関、政府機関、その他の組織

5.12.2

規格

5.12.3

規制

5.13

特許分析

5.14

主要会議・イベント(2025-2026年)

5.15

主要ステークホルダーと購買基準

5.15.1

購買プロセスにおける主要ステークホルダー

5.15.2

購買基準

5.16

AI/汎用AIがチップレット市場に与える影響

5.17

2025年米国関税がチップレット市場に与える影響

5.17.1

はじめに

5.17.2

主要関税率

5.17.3

価格影響分析

5.17.4

国・地域への影響

5.17.4.1

米国

5.17.4.2

欧州

5.17.4.3

アジア太平洋

5.17.5

最終用途アプリケーションへの影響

6

最終用途アプリケーション別チップレット市場

市場規模と成長率予測分析(2030年まで、百万米ドル単位) | 16のデータ表

86

6.1

はじめに

6.2

企業向け電子機器

6.2.1

組織運営におけるエネルギー効率化需要の増加がセグメント成長を牽引

6.3

民生用電子機器

6.3.1

デジタル電子機器への急速な移行が市場を牽引する見込み。

6.4

自動車

6.4.1

車両安全性の強化への重点が市場成長を促進する見込み。

6.5

産業用オートメーション

6.5.1

インダストリー4.0技術の導入が市場成長を促進

6.6

ヘルスケア

6.6.1

個別化医療の進化が成長機会を提供

6.7

軍事・航空宇宙

6.7.1

過酷な環境下での効率的な機能性が需要を促進

6.8

その他のエンドユースアプリケーション

7

チップレット市場、パッケージング技術別

市場規模と成長率予測分析(2030年まで、百万米ドル) | データ表2枚

97

7.1

はじめに

7.2

システムインパッケージ(SIP)

7.2.1

民生用電子機器、自動車、医療、産業用IoT分野での応用拡大が市場を牽引

7.3

フリップチップチップスケールパッケージ(FCCSP)

7.3.1

電気的・熱的性能の向上による需要拡大

7.4

フリップチップ・ボールグリッドアレイ(FCBGA)

7.4.1

効率的な放熱能力が市場成長を促進

7.5

2.5D/3D

7.5.1

単一パッケージへの複数IC統合能力が市場を牽引

7.6

ウェーハレベルチップスケールパッケージ(WLCSP)

7.6.1

短絡接続による性能向上とコスト効率性による市場成長の促進

7.7

ファンアウト(FO)

7.7.1

センサーとRFコンポーネントの統合簡素化による市場成長の促進

8

プロセッサ別チップレット市場

2030年までの市場規模と成長率予測分析(百万米ドルおよび数量単位) | 64のデータ表

103

8.1

はじめに

8.2

FPGA

8.2.1

デバイス性能、柔軟性、カスタマイズの向上による市場牽引力

8.3

GPU

8.3.1

AI、機械学習、データセンターにおける導入拡大が需要を押し上げる

8.4

CPU

8.4.1

熱管理能力の強化が市場成長を促進

8.5

APU

8.5.1

市場成長を促進する総合的なコンピューティング性能の強化

8.6

AI ASIC コプロセッサ

8.6.1

自動運転車、医療、金融分野におけるAIの普及が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 8811

- 世界の食品グレードシトラール市場規模/シェア/動向分析レポート(2025年~2032年):香料、保存料、その他

- 世界の鉄道試験市場(2025 – 2032):用途別、地域別分析レポート

- 差圧計市場2025年(世界主要地域と日本市場規模を掲載):機械式、電子式

- テトラヒドロフランチオールの世界市場

- 脂肪族イソシアネート市場2025年(世界主要地域と日本市場規模を掲載):HDI、IPDI、H12MDI

- 世界のアンチトロンビン市場(2025年~2033年):用途別(治療薬、診断薬)、原料別(ヒト由来、組換えヤギ乳由来)、種類別、地域別

- モバイル決済市場レポート:取引モード別(WAP(ワイヤレス・アプリケーション・プロトコル)、NFC(近距離無線通信)、SMS(ショートメッセージ・サービス)、USSD(非構造化補足サービスデータ)、その他)、用途別(エンターテインメント、エネルギー・公共事業、ヘルスケア、小売、ホスピタリティ、運輸、その他)、地域別 2024-2032

- 世界のオールラウンドウィンドサーフィンセイル市場

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- ヘキサシアノコバルト(II)鉄酸カリウム(II)(CAS 12549-23-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上