市場概要

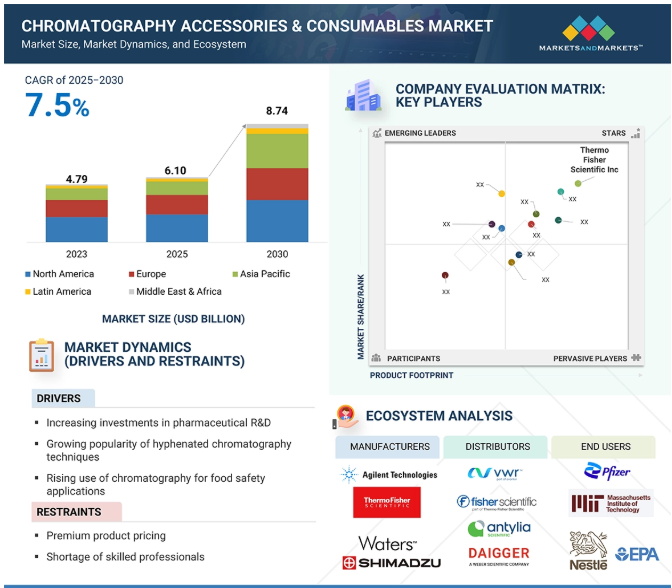

2024年に47.9億米ドルと評価された世界のクロマトグラフィーアクセサリー&消耗品市場は、2025年には61.0億米ドルとなり、2025年から2030年にかけて溌剌としたCAGR 7.5%で前進し、期間終了時には87.4億米ドルの予測評価額に達すると予測されています。クロマトグラフィーは、分析化学において揮発性化合物を分解せずに分離・分析するために使用されます。アミノ酸の配列決定や汚染物質の分離のような複雑な分離を行います。この非破壊技術では、分離は移動相と固定相の間の差動分配に基づいています。クロマトグラフィーアクセサリおよび消耗品は、クロマトグラフィーシステムの操作において重要な役割を果たします。これらの製品は通常、クロマトグラフィー装置やシステムの操作や保守に必要です。

市場成長の主な要因としては、ハイフン化クロマトグラフィ技術の人気の高まり、食品安全アプリケーションにおけるクロマトグラフィの利用の高まり、医薬品開発におけるクロマトグラフィ検査の重要性の高まり、環境分析の需要の高まりなどが挙げられます。

また、新興市場は予測期間中、市場関係者にとって有利な成長機会を提供すると期待されています。

DRIVER: ハイフネートクロマトグラフィ技術の人気の高まり

ハイフネーション法は通常、MS(質量分析)、IR(赤外)、NMR(核磁気共鳴)スペクトロメーターのような最新のツールにUVのような従来の検出器を使用することにより、クロマトグラフィー分離とピーク同定を組み合わせたものです。高度な技術により、分析時間の短縮、再現性の向上、選択性の向上、自動化、コンタミネーションのリスクの低減など、数多くの利点が得られます。これらの利点により、ハイフネーションクロマトグラフィはさまざまな科学分野に応用されています。

最も頻繁に採用されているハイフネーション法は、LC-MS、GC-MS、LC-NMR、およびLC-FTIRです。LC-MSとGC-MSは、利用可能な新しい分析法の中でも特に目立っています。LC-MSの医薬品分析への応用はここ数年で劇的に増加し、現在では業界で確立された装置となっています。主に医薬品中の不純物の検出と分析に使用されています。その効率は、不純物のプロファイリングや全化合物の同定に重要な用途を見出しています。医薬品以外にも、LC-MSは臨床診断、残留農薬スクリーニング、法医学分析、食品分析などに広く応用されています。LC-MSのようなメソッドの継続的な進歩とその決定的な利点は、今後数年間で市場のさらなる拡大に拍車をかけると予想されます。

制約:プレミアム製品の価格設定

クロマトグラフィー装置は一般的に高度な機能と特徴を備えているため、非常に高価です。また、技術の進歩により、革新的なシステムの開発が強化されたため、価格も上昇しています。例えば、HPLCシステムは通常25,000米ドルから75,000米ドルです。有名メーカーのすぐに使えるHPLC C18カラム1本の価格は14,000~15,000ドル。逆に、GC装置の価格はUSD 25,000から40,000の間で、GC消耗品の価格はUSD 1,000から2,500の間です。

石油・ガス、食品・飲料、バイオテクノロジー・製薬、教育・研究センターなどの中小規模の産業では、これらのシステムを必要とすることがよくあります。とはいえ、莫大な設備投資が必要なため、導入には制約があります。特に、学術研究施設では、予算の制約があり、購入に踏み切れません。購入時の初期費用だけでなく、メンテナンス費用や間接的な運用費用がかさみ、総所有コストはさらに増大します。そのため、特に研究室、学術機関、中小企業のようなコスト意識の高いユーザーの間では、導入が制限されています。

可能性:成長するプロテオミクス市場

プロテオミクスは、生物医学から植物生物学に至るまで、生物学研究の重要な分野として浮上しています。質量分析とクロマトグラフィーの継続的な開発により、プロテオミクス分析の速度と深度が大幅に向上しています。例えば、単純な生物のプロテオーム解析は数時間でできるようになりました。とはいえ、哺乳類のような複雑な生物であれば、数時間から数日で解析が可能です。従来のアプローチでは、複雑な哺乳類のプロテオームについて正確で詳細な情報を得ることができないため、市場ではより高度で効果的なクロマトグラフィー装置がますます求められています。ここ数年、プロテオミクスにおけるタンパク質分離の主流はクロマトグラフィーであり、2Dゲル電気泳動に取って代わりつつあります。この傾向はプロテオミクス市場の成長を促進し、結果としてクロマトグラフィー消耗品および付属品の需要にプラスの影響を与えると予想されます。

課題: 代替技術の存在

高圧リフォールディング、荷電限外濾過膜、タンパク質結晶化、キャピラリー電気泳動、二相および三相水抽出、モノリス、メンブレンクロマトグラフィー、沈殿、高分解能限外濾過、結晶化などの方法が、クロマトグラフィーの効率的な代替法として認識されています。これらのプロセスは、タンパク質治療薬の製造やモノクローナル抗体の分離において、カラムクロマトグラフィーの代替として特別な用途があります。カラムクロマトグラフィーは製造工程に最低2つのステップを含むため、製造コストが高くなります。さらに、平衡化、洗浄、溶出、再生、除菌など複数の操作が必要なため、運用コストが高くなります。対照的に、他の方法では操作の回数が少なく、1回の操作で大量の抗体を生産することができます。このため、生産コストが減少し、より多くの生産が可能になります。その結果、このような代替法のメリットは、クロマトグラフィー消耗品・付属品市場の成長を制限する可能性があります。

クロマトグラフィーアクセサリー&消耗品市場のエコシステム市場マップでは、関連するさまざまな要素を概説し、それらに関連する組織を図示してその役割を説明します。エコシステム分析では、市場構成要素間の相互依存関係を明らかにします。クロマトグラフィーアクセサリー&消耗品の種類別、リードタイプ別、エンドユーザー別は、心臓分析に使用される装置を支える基本的な柱です。

主要企業・市場シェア

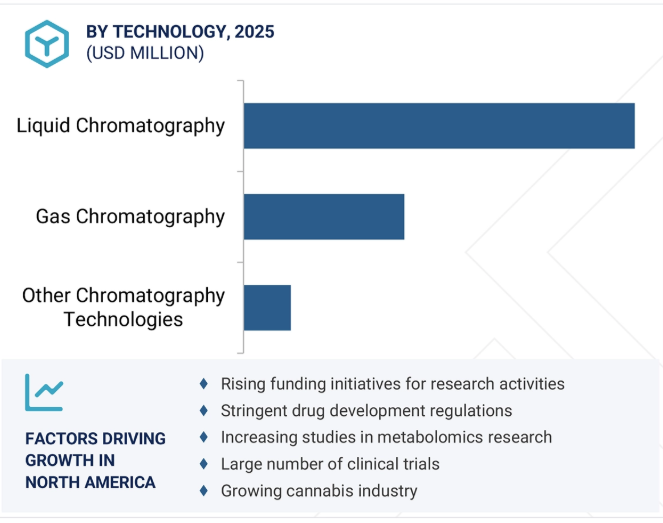

技術別では、液体クロマトグラフィセグメントが予測期間中に最も高いCAGRを記録する見込みです。

液体クロマトグラフィ分野は、液体クロマトグラフィ、ガスクロマトグラフィ、その他の技術に分類されます。予測期間中、液体クロマトグラフィセグメントが最も高いCAGRで成長すると予測されています。この分野の高い成長率は、大量のサンプルを毎日処理できるハイスループット精製システムとともに、化合物の迅速かつ効率的な分離に対する需要が高まっていることに起因しています。また、製薬および臨床研究開発における液体クロマトグラフィの利用が拡大していることも、市場の成長をさらに後押ししています。

製品別では、オートサンプラーアクセサリー&消耗品分野が予測期間中に最も高いCAGRで成長する見込みです。

クロマトグラフィーアクセサリー&消耗品市場は、製品別にカラム、カラムアクセサリー&消耗品、オートサンプラー、オートサンプラーアクセサリー&消耗品、フローマネージメントアクセサリー&消耗品、クロマトグラフィーフィッティング&チューブ、検出器、移動相アクセサリー&消耗品、フラクションコレクター、圧力調整器、その他クロマトグラフィーアクセサリー&消耗品に区分されます。オートサンプラーアクセサリー&消耗品セグメントは、予測期間中に最も高いCAGRで成長する見込みです。さらに、消耗品の交換サイクルの高さと、製薬、食品安全、環境試験などのさまざまな業界でオートサンプラーの使用が増加していることが、このセグメントの市場成長を促進する見込みです。

エンドユーザー別では、製薬・バイオテクノロジー業界が予測期間中に最も高いCAGRで成長すると予測されています。

エンドユーザー別に見ると、クロマトグラフィーアクセサリー&消耗品市場は、製薬&バイオテクノロジー産業、学術&研究機関、石油&ガス産業、食品&飲料産業、病院&クリニック、環境機関、その他のエンドユーザーに区分されます。製薬・バイオ産業セグメントは予測期間中に大きく成長する見込み。この成長の背景には、製薬・バイオ企業の研究開発費の増加、創薬・臨床試験プロジェクトの増加があります。

クロマトグラフィーアクセサリー&消耗品市場は、地域別に北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2024年には、アメリカとカナダを含む北米が最大の市場シェアを占め、ヨーロッパがこれに続きます。北米市場は、研究活動への資金提供、メタボロミクス研究の増加、厳しい医薬品開発規制、原油生産量の増加により成長を遂げています。

2023年6月、Waters CorporationとSartoriusは、SartoriusのResolute BioSMBマルチカラムクロマトグラフィーシステムとWatersのPATROL UPLCプロセス分析システムを組み合わせる戦略的パートナーシップを締結しました。この提携により、プロセス分析が強化され、下流のバイオモニタリングにおけるクロマトグラフィー樹脂の消費を最小限に抑えることができます。

2023年3月、ウォーターズコーポレーション(アメリカ)はアライアンスを発表しました。これは、品質管理ラボの効率を高める高速液体クロマトグラフィー(HPLC)システムです。

2022年、島津製作所(日本)がエーザイ株式会社(日本)と共同開発。(日本)と共同でShim-pack MAqC-ODS LCカラムを開発。

2022年6月、パーキンエルマー社(アメリカ)がGC2400を発売。これは自動ガスクロマトグラフ(GC)、GC/質量分析(GC/MS)、ヘッドスペースサンプラーのソリューション。この製品の発売により、正確な結果を得たい、プロセスモニタリングを簡素化したい、といった顧客の満たされていない要求に応えることができると期待されています。

クロマトグラフィーアクセサリー&消耗品市場の主要企業は以下の通り。

Agilent Technologies, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Waters Corporation (US)

Avantor, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Jasco International Co., Ltd. (Japan)

PerkinElmer Inc. (US)

Bruker (US)

Restek Corporation (US)

Shimadzu Corporation (Japan)

Merck KGaA (Germany)

Gilson Inc. (US)

Xylem, Inc. (US)

Hitachi Ltd. (Japan)

Orochem Technologies, Inc. (US)

Phenomenex, Inc. (US)

Centurion Scientific (India)

Sri Instruments (US)

Trajan Scientific and Medical (Australia)

Valco Instruments Co. Inc (US)

UIC Inc. (US)

Nouryon (Netherlands)

Unimicro Technologies (China)

Regis Technologies, Inc. (US)

Quadrex (US)

Optimize Technologies (US)

Postnova Analytics GmbH (Germany)

Welch Materials, Inc. (China)

Sykam GmBH (Germany)

Dikma Technologies Inc. (USA)

【目次】

はじめに

12

研究方法論

34

要旨

56

プレミアムインサイト

76

市場概要

91

5.1 はじめに

5.2 市場ダイナミクス 主な推進要因 主な阻害要因 主な成長機会 業界特有の課題

5.3 規制の状況(2025年現在) 規制機関、政府機関、その他の組織 規制の枠組み

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析/市場マップ

5.7 技術分析 主要技術:液体クロマトグラフィー、ガスクロマトグラフィー、検出器&センサー 補完技術:自動化&ロボット、マイクロ流体、センサー技術 隣接技術:質量分析(MS)、分光学、ラボオンチップ装置

5.8 保険償還シナリオ 保険償還機関および関連団体 保険償還コード 国別

5.9 貿易データ分析

5.10 特許分析

5.11 ポーターズファイブフォース分析

5.12 価格分析 2022-2024年主要プレーヤー別製品平均販売価格動向 2022-2024年地域別製品平均販売価格動向

5.13 2025-2026年の主要会議・イベント

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 ケーススタディ分析

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 満たされていないニーズと主要なペインポイント

5.18 投資と資金調達のシナリオ

5.19 クロマトグラフィーアクセサリーおよび消耗品市場における生成aiの影響

クロマトグラフィーアクセサリーおよび消耗品市場、技術別(百万米ドル、2023年~2030年)

113

6.1 導入

6.2 液体クロマトグラフィ 高圧液体クロマトグラフィ(Hplc) 超高速液体クロマトグラフィ(Uplc) フラッシュクロマトグラフィ 低圧液体クロマトグラフィ(Lplc) その他の液体クロマトグラフィ技術

6.3 ガスクロマトグラフィ

6.4 その他のクロマトグラフィー技術

クロマトグラフィーアクセサリーおよび消耗品市場:製品別(百万米ドル、2023~2030年)

156

7.1 導入

7.2 カラム プレパックドカラム エンプティカラム

7.3 カラムアクセサリーと消耗品 ガードホルダー ヒーターとオーブン その他のカラムアクセサリーと消耗品

7.4 オートサンプラーアクセサリー&消耗品 オートサンプラーシリンジ/サンプル針 バイアルセプタ

7.5 フローマネージメントアクセサリー フローメーター フロースプリッター ポンプ

7.6 クロマトグラフィーフィッティングおよびチューブ チューブフェルールおよびナット バルブおよびゲージ ライナーおよびシール

7.7 検出器 液体クロマトグラフ検出器-紫外可視PDA検出器-屈折率検出器-蛍光検出器-その他液体クロマトグラフ検出器 ガスクロマトグラフ検出器-炎イオン化検出器-質量検出器-熱伝導率検出器-その他ガスクロマトグラフ検出器

7.8 移動相アクセサリーおよび消耗品 ミキサーおよびミキシングチャンバー 脱気装置 その他移動相アクセサリーおよび消耗品

7.9 フラクションコレクター

7.10 圧力調整器

7.11 その他のクロマトグラフィーアクセサリーおよび消耗品

クロマトグラフィーアクセサリーおよび消耗品市場:エンドユーザー別(百万米ドル;2023-2030年)

203

8.1 導入

8.2 製薬・バイオテクノロジー産業

8.3 学術・研究機関

8.4 石油・ガス産業

8.5 食品・飲料産業

8.6 病院・診療所

8.7 環境機関

8.8 その他エンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:AST 3801

- 世界の心臓再同期療法市場(2026年~2033年):製品別(CRT除細動器、CRTペースメーカー)、用途別(病院、心臓センター、その他)、地域別

- 屋外構造物市場:グローバル予測2025年-2031年

- シングルコンパレータの世界市場2025:メーカー別、地域別、タイプ・用途別

- 人工知能チップセットの世界市場規模調査、チップセット別(CPU、GPU、FPGA、ASIC、その他)、ワークロードドメイン別、コンピューティング技術別、地域別予測:2022-2032年

- ワイン風味アイスクリームの世界市場規模は2032年までにCAGR 5.2%で拡大する見通し

- 自動車向けNORフラッシュメモリ市場2025年(世界主要地域と日本市場規模を掲載):3.3V、1.8V、その他

- 栄養補助食品

- シリンダーブラシの世界市場2025:メーカー別、地域別、タイプ・用途別

- 統合型サーボモーター市場2025年(世界主要地域と日本市場規模を掲載):2kW未満、2kW-5kW、5kW以上

- 機能性コーティング複合材市場2025年(世界主要地域と日本市場規模を掲載):接着剤材料、薄膜材料

- 眼内レンズ(IOLs)の中国市場:非折り畳み式レンズ、折り畳み式眼内レンズ

- ラノラジン二塩酸塩の世界市場