市場概要

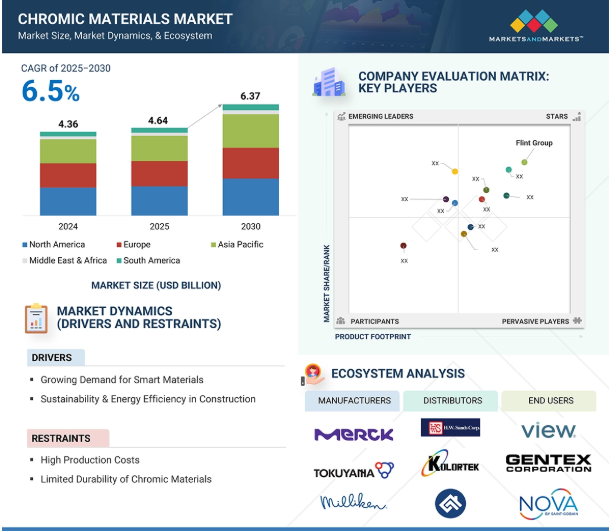

クロミック材料の世界市場は、予測期間中の年平均成長率6.5%で、2025年の46.4億米ドルから2030年には63.7億米ドルに達すると予測されています。クロミック材料の市場は、自動車産業からの需要の高まりや継続的な技術開発など、いくつかの要因によって大きく拡大しています。スマートウィンドウと眼科用レンズは、エネルギー効率を改善し、産業全体に高度な機能性を提供できることから、市場成長に貢献している主要分野です。

DRIVER: 自動車および航空宇宙産業における採用の増加

クロミック材料は、光、熱、電気などの外部刺激によって光学特性を変化させることができるため、自動車産業や航空宇宙産業からの需要の高まりが主要な市場促進要因となっています。自動車分野では、エレクトロクロミック材料が自動調光式バックミラーに採用されるケースが増えており、夜間に後続車からのまぶしさを自動的に低減し、ドライバーの視認性と安全性を高めています。このミラーは、眩しさに起因する事故が減少したという自動車安全評議会の統計に裏付けられ、最近のほとんどの自動車で必須の安全機能となっています。マグナ・インターナショナルやジェンテックス・コーポレーションなどのプレミアサプライヤーは、この技術の最先端にあり、テスラ、BMW、フォードなどの大手自動車メーカーにエレクトロクロミックシステムを供給しています。エレクトロクロミック・サンルーフやウィンドウは、車内の快適性を高め、温度をコントロールし、車の外観を向上させることができるため、需要が高まっています。航空宇宙分野では、クロミック材料が乗客とパイロットの体験を再定義しています。ボーイング787ドリームライナーなどの航空機に搭載されているエレクトロクロミック・ウィンドウは、乗客がウィンドウの色合いレベルを電子的にコントロールできるようにするもので、物理的なシェードに代わって機内の熱を下げ、エネルギー効率を向上させます。

制約:クロミック素材の限られた耐久性

クロミック材料の寿命、特に屋外や露出度の高い場所での使用は、市場にとってもう一つの大きな制約です。クロミック材料は、光、熱、または電気にさらされることで可逆的な特性変化を示しますが、紫外線、温度、湿度などの侵食性のある環境条件に慢性的にさらされるため、時間とともにその能力が失われる可能性があります。例えば、自己消色性の窓やガラスに使用されるフォトクロミック装置は、太陽光や極端な高温に長時間さらされると、変色効果が失われる可能性があります。同様に、ビルや自動車に使用されるエレクトロクロミック窓も、数十年使用すると性能が低下する可能性があります。エネルギー効率の高い構造における次世代技術であるエレクトロクロミック窓は、長期的な信頼性と耐久性という課題に直面してきました。このような材料は、特に繰り返し使用される場合、何年か経つと変色特性が失われる可能性があります。一般的に、長持ちし、信頼性の高い製品は、消費者や企業から望まれており、耐久性の問題は、クロミック材料の大規模な適用の大きな障壁となります。特に強度が重視される建築、自動車、航空宇宙用途では。

可能性:エネルギー効率の高い建築ソリューションに対する需要の高まり

省エネ建築ソリューションへのニーズの高まりは、クロミック材料の市場にとって大きな潜在的機会です。世界中で持続可能性への注目が高まっているため、政府や企業はエネルギーを節約し、二酸化炭素排出量を削減する技術に注目しています。光、熱、電界などの外部刺激にさらされると性質や色が変化するクロミック材料は、スマートウィンドウ、アダプティブファサード、スマートコーティングなどに広く応用されています。このような材料は、日射熱取得や採光の調節を通じて建物の温度調節に役立ち、人工照明、冷房、暖房システムの負担を軽減します。LEEDやBREEAMのようなグリーンビルディングの格付けが広く受け入れられるようになる中、クロミック材料の使用は、極めて高いエネルギー効率基準を達成するための斬新な方法を開発者に提供します。都市化の急速な加速と、グリーンでハイテクを駆使したビルの建設に対するバイヤーのプレッシャーが相まって、このビジネスは急成長を遂げるでしょう。研究開発に投資し、次世代のクロミック材料を設計している企業は、スマートビルディング技術がニッチな用途から、世界中の住宅、企業、工業用ビルの標準的な建築プロセスに移行するにつれて、大きな利益を得る可能性があります。

課題 複雑な規制と認証プロセス

複雑な規制と認証プロセスがクロミック材料市場の大きな課題。クロミック材料は、その化学的性質と幅広い応用範囲から、各地域の安全、衛生、環境規制を満たす必要があります。欧州連合のREACH(化学物質の登録、評価、認可、制限)のような組織は、クロム材料の安全性、環境フットプリント、使用に関する詳細情報の提出を生産者に義務付けています。これには、コンプライアンスを維持するための高価で時間のかかる試験、第三者機関による分析、絶え間ない報告が含まれます。規制遵守とは別に、製品認証は、例えばインテリジェント窓のエネルギー効率やコーティングの耐薬品性など、特定の性能主張をチェックするためにも必要です。こうした認証の取得には一般的に、厳格な基準を満たすための独立したラボでの試験、入念な文書化、公的な許可などが必要で、これらすべてが運用コストを増大させ、市場投入までの時間を長くします。さらに、特定のクロム化合物の認可から全面的な禁止への移行が計画されているなど、規制の再定義が絶えず行われていることも、複雑さに拍車をかけています。企業は常に最新の規制に対応しながら、製品の再製造やサプライチェーンの再構築、時には代替技術への投資を余儀なくされます。これは中小企業にとって最も負担の大きいことで、中小企業には度重なる規制の変更や複数の認証プロセスに対処するリソースがないかもしれません。一般的に、規制と認証の状況は、技術革新を制限し、新しいクロミック技術の商業化を遅らせ、新規参入者や革新的な製品が進歩しにくくなることで市場の拡大を制限する可能性があります。

主要企業・市場シェア

クロミック材料市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されます。クロム材料を製造するための原材料には、酸化バナジウム、マンガンバイオレット顔料、酸化クロム-酸化アルミニウム顔料などの特定の金属酸化物や塩、タングステン、ニオブ、チタンなどのドーパントが含まれます。原料サプライヤーは、クロミック材料の製造に必要な材料を供給します。これらの材料は、安全性と生体適合性に関する厳格な規制基準に準拠している必要があります。原材料はその後、メーカーによってさまざまな種類のクロミック材料に加工されます。製品を消費者に届けるためには、製品の流通が重要です。エンドユーザー別には、自動車・航空宇宙、建設・スマートビル、電子・ディスプレイ産業などがあり、さまざまな用途でクロミック材料が使用されています。

技術別ではサーモクロミズムがクロミック材料市場で最大シェア

サーモクロミズムは、様々な産業への応用により、クロミック材料市場で最大のシェアを占めています。サーモクロミック材料は、温度変化によって色が変化し、スマートウィンドウ、アパレル、パッケージ構造、消費者向け製品など、機能的・審美的な用途に広く応用されています。サーモクロミック材料は、エネルギー効率とユーザーエクスペリエンスを改善し、視覚的な表示も提供するため、非常に現代的で持続可能です。さらに、サーモクロミック技術の進歩と革新により、自動車、建築、ヘルスケアなどの市場で耐久性と感度が向上しています。これらすべての要因が市場を大きく牽引しています。

自動車産業もまた、スマートバックミラー、感温性コーティング、アダプティブサンルーフへのサーモクロミズム技術の力強い発展を後押ししています。さらに、材料科学の進歩により、サーモクロミック材料の耐久性、感度、色域が向上し、機能性と外観の両立が可能になりました。また、医療分野では、温度に敏感な薬剤や医療装置にサーモクロミック表示が使用されるようになり、応用分野が広がっています。また、他のクロミック技術に比べコストパフォーマンスが高いことから、大量生産される消費財や工業製品への搭載が容易になり、サーモクロミズムの市場での地位はさらに高まっています。世界中で持続可能性と省エネルギーへの関心が高まっており、サーモクロミズムは特に建築物や自動車用途に適しています。

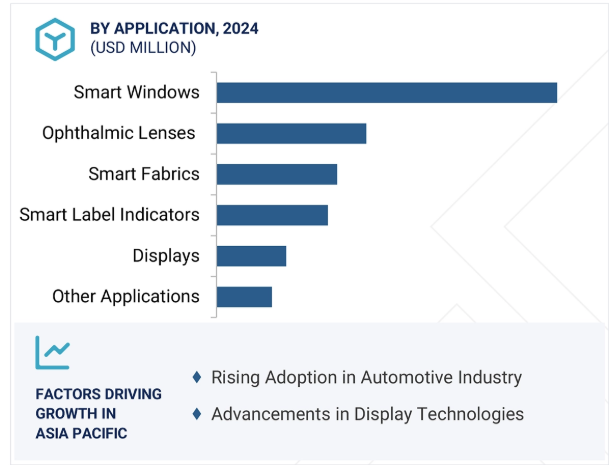

クロミック材料市場で最も成長著しい用途はディスプレイ分野(金額ベース

ディスプレイ分野は、先進的でインタラクティブかつエネルギー効率の高いディスプレイ技術に対する需要の増加により、クロミック材料市場で金額ベースで最も急成長している用途。クロミック材料は、環境刺激に応じた色の変化、適応輝度、視覚効果の改善を可能にすることで、ディスプレイの性能を向上させます。スマート装置、電子書籍リーダー、ウェアラブル電子機器、フレキシブルディスプレイの利用が増加するにつれて、メーカーは最先端の機能を提供するためにクロミック技術に多額の投資を行っています。また、拡張現実(AR)や仮想現実(VR)装置のユーティリティの高まりも、クロミック材料の新たな応用に道を開いています。これらの技術では、視覚体験を変化させたり強化したりする動的特性を備えた高性能ディスプレイが求められるからです。自動車分野では、ヘッドアップディスプレイ(HUD)やスマートディスプレイのユーティリティが高まっており、クロミック材料は柔軟性を高め、映り込みを低減します。持続可能性が注目される中、エネルギー消費を削減するクロミック・ディスプレイは、ビジネス市場だけでなく電子機器市場でも人気を集めています。軽量、フレキシブル、インタラクティブなディスプレイ製品に対する世界的な強い推進力は、このセグメントの成長をさらに促進すると予想されます。このように、ディスプレイ分野は予測期間中、金額ベースでクロミック材料の最も成長率の高い用途です。

アジア太平洋地域は、工業化の拡大と様々な産業での技術採用の増加により、予測期間中にクロミック材料の市場が最も急成長すると予想されます。中国、日本、韓国、インドは、クロミック材料の主要エンドユーザーである建設、自動車、電子、消費財などの産業で高い成長を遂げています。インテリジェント・シティ・プロジェクトやエネルギー効率の高い構造物の必要性に先導され、活況を呈している建築分野は、スマートウィンドウ、適応型ファサード、高度なコーティングへのクロミック材料の応用を刺激しています。さらに、この地域には中国、日本、韓国をはじめとする世界的な巨大電子機器メーカーが数社あり、クロミック材料を統合した新しいディスプレイ技術への要求が急速に高まっています。さらに、この地域には多数の地元メーカーや研究機関があり、材料科学分野の技術革新や生産の経済性を生み出しています。有利な製造コスト、強力な供給インフラは、地域企業だけでなく外国企業の能力強化のさらなる支えとなっています。環境規制が強化され、持続可能な材料に対する意識が高まる中、アジア太平洋地域におけるクロム材料のニーズは高い成長率を示すと予想されます。

2024年5月、飲料のイノベーターであるL.A.Libationsは、クロマティック・テクノロジーズ・インク(CTI)と提携し、同社の戦略的ポートフォリオにクロマティック技術を組み入れました。

2023年3月、マツイ・インターナショナル・カンパニーが家庭装飾用に設計されたサーモクロミックマイクロカプセルの新製品ラインを発売。

2021年1月、SpotSeeはTMC HallcrestとLCR Hallcrestを買収し、温度モニタリングソリューションを拡大。

2020年5月、クロマティック・テクノロジーズ・インク(CTI)は、厳しい医薬品包装規制を満たすBPA、BPS、BPFフリーのサーモクロミック技術を開発。

クロミック材料市場の主要プレーヤー

Merck KGaA (Germany)

Milliken & Company (US)

Tokuyama Corporation (Japan)

Flint Group (UK)

Nova by Saint-Gobain (US)

SpotSee (US)

Matsui International Company (Japan)

QCR Solutions Corp. (US)

Chromatic Technologies Inc. (US)

Olikrom Industry (France)

Kolortek Co., Ltd. (China)

New Prismatic Enterprise Co., Ltd. (Taiwan)

GEM’INNOV (France)

Hali Pigment Co., Ltd. (China)

Vivimed Labs Limited (India)

Smarol Industry Co., Ltd. (China)

【目次】

はじめに

1

研究方法論

15

要旨

32

プレミアムインサイト

59

市場概要

81

5.1 はじめに

5.2 AI/ジェナイのインパクト

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済指標

業界動向

112

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 バリューチェーン分析 原料サプライヤー メーカー ディストリビューター エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク クロム材料市場の主要新興企業・研究機関リスト

6.6 主要技術分析 – サーモクロミック液晶 – フォトクロミック高分子 – エレクトロクロミック薄膜 主要技術 – スマートコーティング – ナノ構造材料 – ハイブリッドクロミックシステム – 統合における課題とエンドユーザーの好み

6.7 技術的制約

6.8 顧客のビジネスに影響を与えるトレンドの混乱

6.9 貿易分析 輸入データ 輸出データ

6.10 2025-2026年の主要会議・イベント

6.11 価格分析 主要企業の平均販売価格動向(地域別 主要企業の平均販売価格動向(技術別 主要企業の平均販売価格動向(用途別

6.12 投資と資金調達のシナリオ

6.13 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願人

クロム材料市場、種類別

132

7.1 導入

7.2 透明

7.3 着色状態

クロム材料市場、材料別

155

8.1 はじめに

8.2 酸化タングステン

8.3 二酸化バナジウム

8.4 液晶ポリマー

8.5 カルバゾール

8.6 メトキシビフェニル

8.7 酸化インジウムスズ

8.8 その他

クロム材料市場、技術別

171

9.1 導入

9.2 フォトクロミズム

9.3 サーモクロミズム

9.4 エレクトロクロミズム

9.5 ピエゾクロミズム

9.6 ガソクロミズム

9.7 その他

クロミック材料市場、用途別

183

10.1 導入

10.2 スマートウィンドウ

10.3 スマートファブリック

10.4 スマートラベルインジケータ

10.5 ディスプレイ

10.6 眼鏡レンズ

10.7 その他

…

【本レポートのお問い合わせ先】

レポートコード:CH 9356

- チタンエトキシドの世界市場

- 電動二輪車シェアリング市場2025年(世界主要地域と日本市場規模を掲載):ドックレス型、ドックベース型

- PET

- 建設機械

- マイクロエレクトロニクス用はんだ材料市場2025年(世界主要地域と日本市場規模を掲載):はんだペースト、はんだワイヤ、はんだ棒、はんだフラックス、その他

- 世界の血液ガス分析装置市場(2025 – 2030):製品別、検査種類別、サンプル別、用途別、エンドユーザー別分析レポート

- ピーラー遠心分離機の世界市場2025:メーカー別、地域別、タイプ・用途別

- ピリジン-N-オキシドの世界市場

- 世界の強制対流乾燥機市場

- 世界のグリホサート除草剤市場

- 空港地上支援設備の世界市場予測(~2034):動力式地上支援設備、非動力式地上支援設備

- 中古品の世界市場規模は2035年までにCAGR 17.2%で拡大する見通し