市場概要

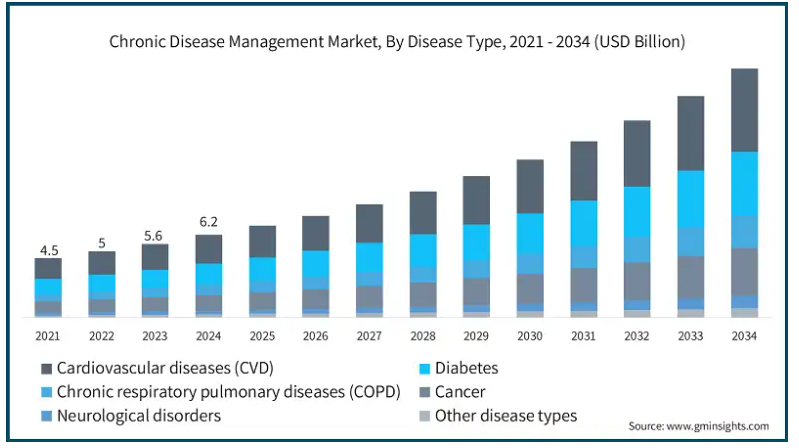

世界の慢性疾患管理市場の2024年の市場規模は62億米ドル。同市場は、2025年の69億米ドルから2034年には年平均成長率11.7%で188億米ドルに成長する見込みです。市場成長の主な要因は、糖尿病、心血管疾患(CVD)、高血圧などの慢性疾患の罹患率が増加し、効果的な疾患管理ソリューションの必要性が高まっていることです。

例えば、国際糖尿病連合(IDF)の糖尿病アトラスによると、2019年の世界全体での糖尿病有病率は9.3%と推定されています。これは2030年までに10.2%に上昇し、2045年には10.9%に達すると予想されています。このことは、慢性疾患の負担の増大が、強固な慢性疾患管理システムの需要を促していることを示しています。さらに、遠隔患者モニタリング、電子カルテ(EHR)統合プラットフォーム、人工知能(AI)主導の予測分析などのデジタルヘルス技術の拡大は、個別化ケアと患者転帰の改善を提供する能力を高め、市場ニーズをさらに促進しています。

さらに、政府の支援、償還政策、慢性期医療プログラムへの投資の増加が市場の成長を後押ししています。さらに、COVID-19の大流行以降、遠隔医療ソリューションの採用が進んだことで、業界は遠隔医療モデルへとさらにシフトしており、今後数年間の市場の成長を後押ししています。

慢性疾患管理は、糖尿病、CVD、高血圧、その他の慢性疾患などの長期的な健康状態を監視、予防、管理する組織的なアプローチを指します。また、慢性疾患の治療結果を改善するために、遠隔医療、デジタルヘルスソリューション、遠隔患者モニタリング、EHR統合システム、個別化フレームワークなどの高度な技術を導入することも含まれます。

慢性疾患管理市場の動向

バーチャル診察、遠隔患者モニタリング装置、データ駆動型分析を含む遠隔医療ソリューションは、継続的なケア、患者エンゲージメントの改善、慢性疾患のより良い管理を可能にし、市場の成長を促進。

遠隔医療技術へのアクセス性が向上することで、対面診療の頻度が減少し、ケアへの迅速なアクセスが可能になり、疾病管理の必要性を強化する迅速な介入が促進されます。

このアプローチは、リアルタイムのデータ収集、タイムリーな対話、個々の患者のニーズに合わせた治療により、治療結果を改善する傾向があります。

さらに、遠隔医療技術は、特に遠隔地や農村部など、医療サービスにほとんどアクセスできない地域を拡大し、市場の拡大を促進します。高度なAIと機械学習機能は、慢性疾患の管理における遠隔医療の精度と有効性を向上させることで、市場の魅力をさらに高めます。

しかし、バーチャルな診察や治療に対する最近の需要に対応するため、業界プレイヤーは、課題を克服すると同時に、市場での牽引力に貢献する新たなイノベーションを開発する必要に迫られています。

例えば、2023年3月、Royal Philips社はPhilips Virtual Care Managementを発表し、遠隔医療サービスの提供を拡大しました。これは、医療システム、プロバイダー、支払者、雇用者グループが遠隔でケアを提供し、患者と関わることを可能にします。このプラットフォームは、病院内のスタッフの負担を軽減し、救急外来への受診を減らし、より効果的な慢性疾患管理を通じて医療費を削減するために設計されました。この先進的な遠隔医療サービスは、疾病管理サービスの急速な成長につながりました。

このように、遠隔医療産業と慢性疾患管理は、COVID-19パンデミックの際に強化された遠隔医療アプローチの採用により、着実に成長しています。

さらに、発展途上地域の限られた医療インフラと疾病管理ソリューションの導入コストの高さが、高度に洗練されたフレームワークの採用を妨げています。さらに、セキュリティ上の懸念とデジタル・ヘルスケア技術の受け入れに対するためらいが、市場の成長をさらに制限しています。

トランプ政権の関税

トランプ政権の相互関税は、特に糖尿病や心臓病などの慢性疾患の管理に使用される医療装置のコスト上昇やサプライチェーンの混乱によって、慢性疾患管理市場に大きな影響を与える可能性があります。

医療機器の構成部品である半導体や医療グレードの材料は、インスリンポンプや遠隔監視装置を含めて中国から輸入されています。これらの輸入品に課される関税は、製造コストを大幅に引き上げることになります。

また、メドトロニック社、アボット社、ボストン・サイエンティフィック社などの大手医療機器メーカーは、この関税により、業務コストの増加やエンドユーザーへの値上げにより、大きな財務的影響を受ける可能性があります。

一部の医薬品は関税規制の免除を受けていますが、医療機器に関しては、医療はまだ貿易政策の課題に苦しんでいます。

慢性疾患管理市場の分析

病気の種類別では、世界市場は心血管疾患(CVD)、糖尿病、慢性呼吸器肺疾患(COPD)、がん、神経疾患、その他の病気に区分されます。心血管疾患分野が市場を支配し、2024年の市場規模は22億米ドルで、2034年には63億米ドルに達する見通しです。

経済的負担に影響するCVD患者の増加は、効果的なCVD管理ソリューションの需要を強化しました。

高血圧、冠動脈疾患、心不全などの慢性CVDは、継続的なモニタリングと長期的なケアが必要な重篤な疾患です。

例えば、JACCに掲載されたGlobal Burden of Disease (GBD) special reportによると、CVDによる世界の死亡者数は1990年の1,240万人から2022年には1,980万人に増加すると報告されています。この増加は、世界的な人口増加、高齢化、代謝、環境、行動などの予防可能な危険因子の影響を反映しています。このように、CVD有病率の増加は、死亡率の低下と患者の予後改善に貢献することが期待される高度な慢性疾患管理ソリューション、特にモニタリングと早期発見の必要性の高まりを浮き彫りにしました。

さらに、早期診断、個別化治療、持続的な患者との対話の必要性により、デジタルヘルスツールと遠隔医療サービスの採用が加速しています。ウェアラブル装置や遠隔患者モニタリングシステムなどの高度なモニタリング技術は、血圧、心拍数、コレステロール値などのバイタルサインを追跡し、患者の予後を改善する上で重要な役割を果たすため、市場の成長を促進しています。

さらに、心臓病に関連する死亡率の減少を目的とした政府の支援政策とともに、CVDに対する関心の高まりが成長をさらに加速させています。

したがって、前述の要因により疾病管理ソリューションの需要が拡大し、CVD分野の市場支配力が強化されると予測されます。

種類別に見ると、世界の慢性疾患管理市場はソリューションとサービスに分類されます。ソリューション分野は、2024年に42億米ドルの収益を生み出し市場をリードしており、CAGR 12.1%で成長し、2034年には131億米ドルに達すると予測されています。

ソリューション分野の優位性は、リアルタイムの疾患モニタリングと患者関与を促進する包括的な技術主導型ソリューションに対する需要の高まりによるものです。

ソリューション分野はさらに、ウェブベース・ソリューション、クラウドベース・ソリューション、オンプレミス・ソリューションに分類されます。クラウドベースのソリューションは、その拡張性、費用対効果、シームレスな統合機能により人気を博しています。

これらのソリューションは、患者のケア調整を改善し、糖尿病やCVDなどの慢性疾患の転帰を改善します。

また、医療提供者が、ケア調整の改善、再入院の減少、臨床転帰の改善を目的として、これらのデジタルソリューションに傾倒していることも、市場の牽引力となっています。

さらに、AI、クラウドコンピューティング、データ分析分野の進歩により、これらのソリューションの精度と効率が向上し、医療システムに不可欠なものとなっています。これらのソリューションは、患者中心のケアだけでなく、プロアクティブケアのリーダーであるため、ソリューションセグメントが成長をリードしています。

さらに、医療投資の増加、バリュー・ベース・ケアへのシフト、費用対効果の高い慢性疾患管理ソリューションへのニーズの高まりが成長の原動力となっています。

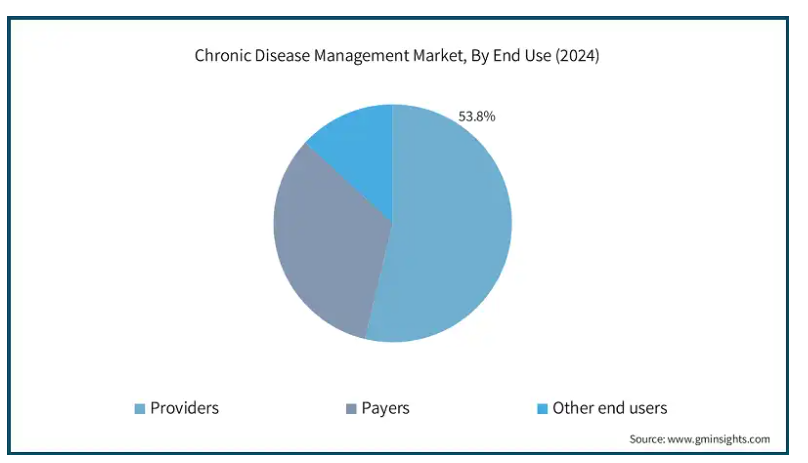

エンドユーザー別に見ると、世界の慢性疾患管理市場はプロバイダー、ペイヤー、その他のエンドユーザーに分類されます。2024年にはプロバイダー市場が53.8%のシェアを占め、2034年には年平均成長率11.5%で99億米ドルに達すると予測されています。

医療提供者部門の優位性は、持続的な健康問題を抱える患者の継続的なフォローアップと継続的な臨床相談による包括的ケアの提供によるものです。

病院、診療所、専門医療センターなどの医療提供者は、患者の経過を追跡し、必要に応じて治療計画を変更し、合併症を軽減するための高度な疾病管理ソリューションの活用において中心的な役割を果たします。

糖尿病、CVD、喘息などの医療疾患の負担が増大しているため、医療提供者はデジタルヘルス技術、遠隔医療サービス、遠隔モニタリングシステムを導入して、医療提供を改善する必要に迫られています。

さらに、これらのプロバイダーによるタイムリーな介入、継続的なモニタリング、アクセスは、処方された治療レジメンに対する患者のコンプライアンスを向上させます。

このように、遠隔モニタリング、患者ケアプロセスの最適化、転帰、長期的な疾病管理などの技術を活用した統合医療システムは、世界市場におけるプロバイダーの地位を総体的に強固なものにしています。

2024年、アメリカの慢性疾患管理市場は、2023年の20億米ドルから22億米ドルの収益を占め、2025年から2034年の間に11.1%のCAGRで成長すると予測されています。

アメリカは、その高度な医療インフラ、高い慢性疾患負担、疾患管理のための高度なデジタルヘルス技術の幅広い採用により、北米市場のリーダーとしての地位を確立しています。

人口の間で糖尿病、心臓病、COPDの有病率が増加しているため、効率的でスケーラブルな管理ソリューションの必要性が高まっています。アメリカは、遠隔医療や慢性期医療の遠隔監視装置、遠隔慢性期医療の提供を改善する傾向のあるEHRが広く使用されているため、優位性があります。

例えば、アメリカ公衆衛生協会によると、2022年にはアメリカの成人2900万人以上が3つ以上の慢性疾患を抱えています。しかし、調査研究や世界保健機関(WHO)によると、高血圧はアメリカで2番目に主要な慢性疾患です。高血圧は約3人に1人が罹患し、心臓病や腎不全などの慢性疾患につながるためです。この深刻さにより、効果的な治療管理ソリューションの必要性が高まっています。

さらに、テレヘルスの採用、積極的な償還政策、ヘルスケアITへの投資、この分野への政府支出によって、市場はさらに刺激されています。

さらに、より良いマネージドケアサービスを低コストで継続的に提供するための医療提供者と主要プレイヤーの連携戦略が、アメリカにおける業界の成長をさらに強化しています。

ヨーロッパ慢性疾患管理市場ではドイツが高い成長ポテンシャルを発揮

ドイツは、整備された医療制度、高齢化、糖尿病、CVD、呼吸器疾患などの慢性疾患の有病率の増加を背景に、堅調な成長の可能性を示しました。

同国では、EHRや遠隔医療の導入など、デジタルヘルスに対する積極的な取り組みにより、慢性疾患の効率的なモニタリングと管理が可能になっています。例えば、2019年11月に成立したデジタルヘルスケア法は、遠隔医療、EHR、その他のデジタルヘルスツールの統合を促進するデジタルヘルスアプリケーション(DiGA)を処方することをドイツの医療提供者に許可しています。このイニシアチブは、同国における疾病管理とケアの進歩を支援することを目的としています。

さらに、研究開発への強力な焦点は、健康におけるAI技術の使用と相まって、患者に提供されるサービスの監視と調整を改善します。

医療費の持続的な伸びと、国際的なビジネス関係者と現地のビジネス関係者の連携強化により、ドイツは欧州市場で突出した地位を維持すると予想されます。

アジア太平洋地域の中国慢性疾患管理市場は、今後数年間で大幅な成長を遂げる見込みです。

中国の大幅な成長の原動力は、人口の高齢化と糖尿病、CVDなどの慢性疾患の有病率の上昇です。

都市化とライフスタイルの変化により、糖尿病、CVD、癌の有病率が上昇し、長期ケアソリューションの必要性が高まっています。

例えば、IDFの糖尿病アトラスによると、中国では現在1億1,800万人以上が糖尿病に罹患しており、世界でも有数の糖尿病人口となっています。IDF糖尿病アトラスによると、この数字は世界の糖尿病有病率の約22%を占めると推定されています。世界的な糖尿病人口の増加とともに、心血管疾患のような慢性疾患の管理にも技術の進歩が求められています。

さらに、デジタルヘルスへの取り組みとともに医療改革に向けた中国政府の政策は、国内でのさらなる成長を促進します。これは、市場の成長を維持するために慢性疾患の予防と管理を強化しようとする健康中国2030計画によって例示されています。

さらに、遠隔医療、遠隔モニタリング技術、mhealth、アプリへのアクセス拡大により、中国では医療サービスへのアクセスが改善され、農村部や医療が行き届いていない地域への医療アクセスが最適化されました。

したがって、前述の要因により、中国はアジア太平洋地域における慢性疾患管理分野の発展に最も貢献する国の1つとなっています。

ラテンアメリカの慢性疾患管理市場では、ブラジルが今後数年で大きく成長すると予測されています。

ブラジルの大幅な成長は、糖尿病と、CVDや慢性呼吸器疾患などの併存疾患の有病率が急上昇していることに起因しています。

クラウドやウェブベースの疾患モニタリングシステム、患者参加型フレームワークなど、デジタルヘルス技術の採用が増加しているため、同国内では遠隔モニタリングや医療交流の強化が進んでいます。

さらに、遠隔医療サービスと疾病予防対策の統合に向けた政府支出の増加も、同地域内のメンテナンスの範囲を広げています。

さらに、国内での事業浸透を強化するために業界プレーヤーによる投資が増加していることも、市場拡大を後押ししています。ブラジルは、新たなケアテーラリング技術とともに投資を加速させており、慢性疾患管理の革新において同地域をリードする立場にあります。

中東・アフリカの慢性疾患管理市場では、サウジアラビアが成長すると予想されています。

同国はデジタルヘルス産業への投資を進めており、慢性疾患の有病率の絶え間ない上昇が成長の原動力となっています。

また、「ビジョン2030」イニシアティブのようなプログラムを通じてヘルスケアのデジタル化に注力する政府支援や業界プレイヤーの取り組みが活発化しており、より良い慢性疾患管理のための遠隔医療、EHRシステム、遠隔モニタリングへの投資が促進されています。

同様に、2023年5月、キング・ファイサル・スペシャリスト・ホスピタル・アンド・リサーチ・センター(KFSH&RC)は、サウジアラビア内外のヘルスケアとAIの将来性を高めるため、イノベーション&エクセレンスにおける戦略的パートナー(SPInE)を立ち上げました。このイニシアチブは、画像診断、ゲノム、予防医学、疫学におけるAIの利用を促進し、医療専門家、研究者、技術者の学際的な協力を促進するデータ、自動化アルゴリズム、リソースを統合する包括的かつ柔軟な枠組みを構築することを目的としています。

さらに、公共医療に対する意識の高まりや高齢者人口のさらなる増加とともにインフラが整備されつつあることから、サウジアラビアは同地域の主要市場として有望視されています。

主要企業・市場シェア

慢性疾患管理市場シェア

世界市場では上位5社で市場シェアの40%近くを占めています。IBM、Epic Systems、Oracle、Veradigm、Teladocなどの大手企業は、EHR遠隔医療サービス、慢性疾患管理を緩和する患者の転帰改善のための予測分析を組み合わせた包括的なデジタルヘルス・ソリューションとサービスを提供しています。一方、新興プレーヤーはデジタル治療と個別化ケアプログラムに特化しています。

さらに、患者に必要な情報や支援へのリアルタイムアクセスを提供するmHealthソリューションの採用が拡大しているため、患者の転帰が改善されると同時に、医療費全体が削減されます。このように、競争環境は、技術の進歩、患者中心のアプローチ、投資の増加、市場の成長と多様化の促進によって形成されています。

慢性疾患管理市場の企業

慢性疾患管理業界で事業を展開する主な企業は以下の通りです:

Active Health Technologies

Amwell

Apollo TeleHealth

Epic Systems

HealthSnap

IBM

Koninklijke Philips N.V.

Medicross

Medtronic

Oracle

ResMed

ScienceSoft USA

Teladoc

TimeDoc Health

Topcon Healthcare

Veradigm

ZEISS

Epic Systemsは、リアルタイムでの患者エンゲージメントを可能にし、学際的な慢性期治療のコラボレーションを促進する統合EHRシステム、MyChartという最先端のソリューションを提供しています。他の医療システムとの相互運用性により、データ交換が促進され、情報の継続性と縦断的な疾病管理、および個別化されたケアの成果が向上します。

IBMは、AIを搭載したWatson Healthプラットフォームを活用し、慢性疾患管理のための予測分析と意思決定支援サービスを提供します。その完全性は、臨床ワークフローと大規模なデータ洞察にあり、その結果、早期発見、リスク層別化、およびテーラーメイド治療パラダイムのための高度な技術を促進します。

Veradigmは、EHR、分析、プロバイダーと支払者の接続を組み込んだデータベースのソリューションを提供します。そのプラットフォームは、実世界でのエビデンス生成、臨床判断支援、ケアコーディネーションを改善し、プロバイダーが複数のケア環境にわたって慢性疾患をより効率的に管理できるようにします。

慢性疾患管理業界ニュース

2025年4月、AIスタートアップのLilliaは、AI技術と人間の専門家トレーニングを使用して、糖尿病やその他の慢性疾患を管理するためのプラットフォームを開発しました。このデジタル・ツイン技術により、リリアはQRDI評議会から170万米ドルの助成金を獲得しました。このイノベーションは、バーチャルな診察体験を強化する疾病管理ソリューションの進歩を示すものです。

2024年1月、アマゾンヘルスは「健康状態プログラム」を開始し、顧客が糖尿病前症、糖尿病、高血圧などの慢性疾患の管理を目的としたデジタルヘルス・ベネフィットを利用できるようにしました。これは特に、管理結果の改善を伴うテクノロジー対応ヘルスケアの一形態として、アクセシビリティを狙ったものです。

2023年3月、Amwell社は、DarioHealth社のデジタル治療ソリューションを、糖尿病や高血圧などの慢性疾患の患者をケアすることを目的とした新しい心臓代謝プログラムに組み込みました。このパートナーシップは、市場におけるイノベーションを促進しながら、Amwell社の能力を強化するものでした。

この調査レポートは、慢性疾患管理市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 疾患種類別

心血管疾患(CVD)

糖尿病

慢性呼吸器疾患(COPD)

癌

神経疾患

その他の種類別

市場, 種類別

ソリューション

ウェブベースのソリューション

クラウドベースのソリューション

オンプレミス・ソリューション

サービス

疾病管理プログラムとサービス

モニタリング・サービス

カウンセリングおよびサポート・サービス

その他のサービス種類別

市場, エンドユーザー別

プロバイダー

支払者

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 遠隔医療と遠隔モニタリングの進展

3.2.1.3 デジタルヘルス分野の拡大

3.2.1.4 革新的ソリューションに対する政府の取り組みと資金提供

3.2.2 業界の落とし穴と課題

3.2.2.1 高い導入コスト

3.2.2.2 データのプライバシーとセキュリティに関する懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年疾患種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 心血管疾患(CVD)

5.3 糖尿病

5.4 慢性呼吸器疾患(COPD)

5.5 癌

5.6 神経疾患

5.7 その他疾患種類別

第6章 2021〜2034年種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 ソリューション

6.2.1 ウェブベースのソリューション

6.2.2 クラウドベースのソリューション

6.2.3 オンプレミス・ソリューション

6.3 サービス

6.3.1 疾病管理プログラムおよびサービス

6.3.2 モニタリングサービス

6.3.3 カウンセリングとサポートサービス

6.3.4 その他のサービス種類別

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 プロバイダー

7.3 支払者

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Active Health Technologies

9.2 Amwell

9.3 Apollo TeleHealth

9.4 Epic Systems

9.5 HealthSnap

9.6 IBM

9.7 Koninklijke Philips N.V.

9.8 Medicross

9.9 Medtronic

9.10 Oracle

9.11 ResMed

9.12 ScienceSoft USA

9.13 Teladoc

9.14 TimeDoc Health

9.15 Topcon Healthcare

9.16 Veradigm

9.17 ZEISS

…

【本レポートのお問い合わせ先】

レポートコード:GMI13876

- 銀ナノ粒子の世界市場

- 金属プレス加工の世界市場(2026-2033):市場規模、シェア、動向分析

- Modbus RTU ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):LCD、LED、OLED

- 小型ボールねじ市場2025年(世界主要地域と日本市場規模を掲載):研削ボールねじ、転造ボールねじ

- 世界の不眠症サプリメント市場(2025年~2033年):製品別(ミネラル、ビタミン、メラトニン)、原料別、剤形別、流通経路別、地域別

- スマートウィンドウ市場レポート:技術別(浮遊粒子デバイス光変調器、ポリマー分散型液晶デバイススキャナー、エレクトロクロミック)、タイプ別(OLEDガラス、自動調光ウィンドウ、自動補修)、用途別(住宅、商業、産業、輸送)、地域別 2024-2032

- 産業用気象観測所市場:グローバル予測2025年-2031年

- センサとしてのビデオグローバル市場規模調査、カメラタイプ別(IP、サーマル、マシンビジョン、ハイパースペクトル)、センサ別(画像モーション、赤外線)、製品タイプ別(ビデオ監視、サーマルイメージング、ハイパースペクトルイメージング、マシンビジョン&モニタリング)、地域別予測:2022-2032年

- テトラヒドロフランチオールの世界市場

- 世界のエステル化油市場(2024 – 2031):供給源別、エンドユーザー別、地域別分析レポート

- 産業用安全靴の中国市場:耐衝撃安全靴、帯電防止・導電靴、絶縁保護安全靴、製鋼靴、防寒靴、ゴム長靴、その他

- SF6ガス遮断器の中国市場:40.5KV未満、40.5KV-252KV、252KV以上