市場概要

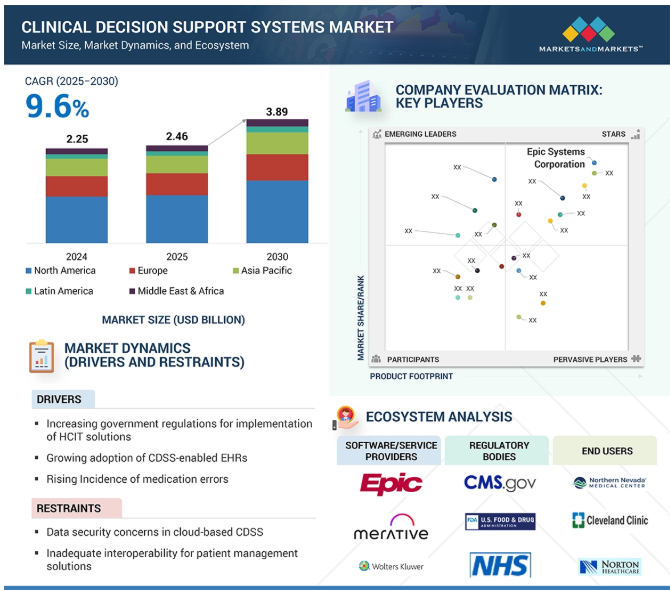

2024年に22.5億米ドルと評価された世界の臨床意思決定支援システム(CDSS)市場は、2025年には24.6億米ドルとなり、2025年から2030年にかけて年平均成長率9.6%で堅調に推移し、期間終了時には38.9億米ドルに達すると予測されています。ヘルスケアITソリューションの採用の増加、より良い臨床結果に対する需要の増加、投薬ミスや患者の安全性に対する懸念がCDSSの成長を促進しています。AI、機械学習、自然言語処理の進歩がCDSSツールの精度と効率を向上させ、政府の取り組み、EHRの普及、デジタルヘルスインフラへの投資が世界的な市場拡大をさらに後押ししています。

DRIVER:HCIT導入を促進する政府規制とイニシアチブの実施

最近の世界的な規制や政府の取り組みにより、臨床判断支援システム(CDSS)の導入が加速しています。アメリカでは、CMS Interoperability and Prior Authorization Rule (2024年) がCDSS導入のためのデータ交換を強化。ヨーロッパのEHDS規則(2025年)は、標準化された国境を越えたEHR利用を促進します。フランスの83億4,000万米ドルの医療革新計画(Health Innovation Plan)と英国の4,000万米ドルのNHS技術(NHS tech)は、デジタルヘルスと先進医療技術への投資を通じてCDSS統合をさらに支援することを約束しています。これらの取り組みにより、統一されたデジタルインフラが構築され、ケア提供が改善され、AIを活用した臨床的洞察が大規模に可能になります。

制約:クラウドベースのCDSSに関するデータセキュリティの懸念

医療提供者は、機密性の高い患者データをサイバー脅威にさらすことに慎重であるため、データセキュリティの懸念は依然としてクラウドベースのCDSS導入の大きな障壁となっています。2023年には、1億6,700万人以上のアメリカ人が医療データ漏えいの被害を受け、アメリカは暗号化や多要素認証を含むHIPAAサイバーセキュリティ規制の強化を提案しました。2024年にはドイツもクラウド上の医療データに対する規制を強化しました。こうした取り組みにもかかわらず、データ主権、規制の複雑さ、不正アクセスにまつわる懸念が依然として普及を阻んでいます。

ビジネスチャンス:新興市場における成長の可能性

インドや中国などのアジア太平洋地域の新興市場は、CDSSにとって大きな成長機会を提供します。インドのアユシュマン・バラット・デジタル・ミッション(ABDM)は、7300億人以上の医療アカウントを作成し、500万人の医療専門家を登録し、デジタルヘルスケア変革を推進しています。同様に、中国のデジタルヘルスケア市場は2022年に1,954億人民元に達し、3次病院の90%がEMRを導入しています。こうした取り組みは、医療費の増加や熟練したIT人材とともに、この地域におけるCDSSの成長を支えています。

課題 CDSSインフラ導入のための高額投資の必要性

大半の医療機関は、CDSSのような複雑なITソリューションを導入するために必要な技術、データ、リソースなどのインフラが不足しています。このようなシステムの導入を成功させるためには、プロバイダーはデータの保存や処理能力など、ITインフラの強化に投資しなければなりません。さらに、メンテナンスやソフトウェアのアップデートにかかる継続的なコストは、時にはソフトウェアの初期コストを上回ることもあり、サポートサービスは総所有コストの最大30%を占めることもあります。

臨床意思決定支援システム市場のエコシステムは、投資家、学術研究者/組織、政府・規制機関、主要企業、新興企業、ヘルスケア業界のエンドユーザー(製薬・バイオテクノロジー企業、医療装置企業、研究センター、ライフサイエンス受託機関(CRO、CMO、独立請負業者)などから構成されます。エコシステムには、データソースプロバイダー、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネイブラーも含まれます。

主要企業・市場シェア

用途別では、予測期間中、従来型CDSS分野が最大シェアを占める見込み。

2024年には、従来型CDSS分野が同市場で最大のシェアを占める見込みです。これは、導入の容易さ、費用対効果、日常的な臨床判断をサポートする実証済みの信頼性により、医療施設全体で広く採用されているためです。これらのシステムは、薬物相互作用アラート、臨床ガイドライン、診断サポートなどの必須機能を提供し、既存の電子カルテ(EHR)プラットフォームにうまく統合されています。

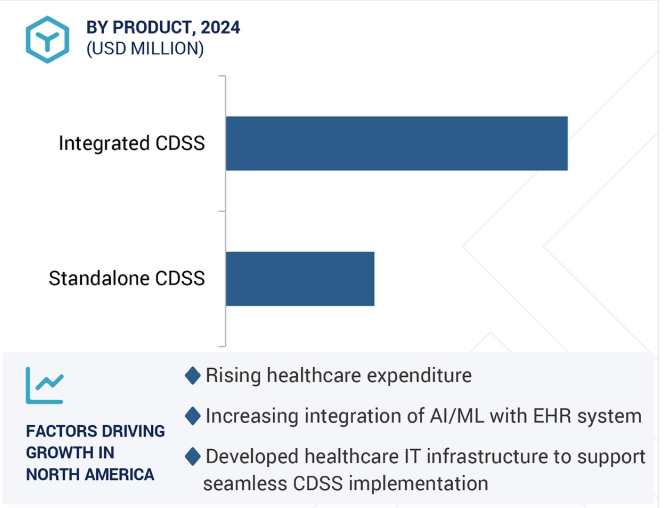

製品別では、統合CDSS分野が2024年に最大の市場シェアを示す見込み。

製品別に見ると、臨床意思決定支援システム市場は統合型CDSSとスタンドアロン型CDSSに二分されます。2024年には、統合型CDSS分野がこの市場で最大のシェアを占めています。CDSSと電子カルテ(EHR)、CPOE(Computerized Physician Order Entry)システム、その他の臨床ワークフローとのシームレスな統合などの電子が、2024年の統合型CDSSセグメントの優位性を支える主な要因です。

地域別に見ると、臨床意思決定支援システム市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2024年には、北米が臨床意思決定支援システム市場をリード。その背景には、先進的な医療インフラ、主要業界プレイヤーの存在感、医療IT導入を促進する規制当局の支援策があります。アメリカでは、投薬ミスに対する懸念が高まり、臨床効率を高める取り組みが活発化しているため、CDSSソリューションの導入が加速しています。

2025年3月、EvidenceCare社はAgathos社を買収しました。Agathos社のアナリティクスを自社のプラットフォームに統合することで、よりパーソナライズされたデータ駆動型のインサイトを提供し、医師の能力を高め、臨床のばらつきを減らすことを目的としています。

2025年3月、エルゼビアはClinicalKeyを強化し、AIを活用した意思決定サポートをEpic EHRおよびDrFirstのiPrescribeに統合するとともに、新しいモバイルアプリとCME/MOCトラッキングを提供し、臨床医のワークフローとケア提供を合理化します。

2024年5月、ラジオメーターとエチオメトリーは、統一されたプラットフォーム上で患者データとAIを統合することにより、クリティカルケア領域における介護者の適切な意思決定とワークフローの強化を支援する契約を締結しました。

2023年4月、マイクロソフトとエピック・システムズは、ジェネレーティブAIをヘルスケアに統合する戦略的協業を拡大し、Azure OpenAI Serviceとエピック社のEHRソフトウェアを組み合わせてヘルスケアソリューションを強化。

臨床意思決定支援システム市場の主要企業は以下の通りです。

Wolters Kluwer N.V. (Netherlands)

Oracle (US)

Merative (US)

Change Healthcare (US)

Veradigm Inc. (US)

athenahealth (US)

Epic Systems Corporation (US)

Elsevier B.V. (Netherlands)

Zynx Health (US)

Koninklijke Philips N.V. (Netherlands)

Medical Information Technology, Inc. (US)

NextGen Healthcare, Inc. (US)

CureMD Healthcare (US)

Siemens Healthineers (Germany)

EBSCO Information Services (US)

GE HealthCare (US)

eClinicalWorks (US)

The Medical Algorithms Company (UK)

RAMPmedical (Germany)

Hera-MI (France)

CareCloud, Inc. (US)

VisualDx (US)

Premier, Inc. (US)

First Databank, Inc. (US)

Strata Decision Technology (US)

【目次】

はじめに

1

研究方法論

45

要旨

67

プレミアムインサイト

88

市場概要

92

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ケーススタディ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 技術分析

5.7 関税・規制分析 規制機関、政府機関、その他の組織

5.8 ポーターズファイブフォース分析

5.9 業界動向

5.10 価格分析 主要企業の平均販売価格(製品別) 平均販売価格動向(地域別

5.11 主要会議・イベント(2023-2024年

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 特許分析

臨床意思決定支援システム市場、コンポーネント別

115

6.1 導入

6.2 サービス

6.3 ソフトウェア

6.4 ハードウエア

臨床意思決定支援システム市場、製品別

154

7.1 導入

7.2 統合型CDS

7.3 スタンドアロン型CDS

臨床意思決定支援システム市場:種類別

184

8.1 導入

8.2 治療用CDS

8.3 診断用CDS

臨床意思決定支援システム市場:モデル別

199

9.1 導入

9.2 知識ベースのCDS

9.3 非知識ベースCDS

臨床意思決定支援システム市場:提供形態別

206

10.1 はじめに

10.2 オンプレミス型CDS

10.3 クラウドベースのCDS

臨床意思決定支援システム市場:用途別

232

11.1 はじめに

11.2 従来型CDS

11.3 アドバンストCDS

臨床意思決定支援システム市場:対話性のレベル別

254

12.1 導入

12.2 アクティブ型CDS

12.3 パッシブCDS

臨床意思決定支援システム市場、設定別

271

13.1 導入

13.2 入院環境

13.3 外来患者

…

【本レポートのお問い合わせ先】

レポートコード:HIT 2237

- 位相差検出器の世界市場

- 世界のR-2-クロロマンデル酸市場

- 真空熱処理炉の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の滅菌サービス市場規模/シェア/動向分析レポート:方法別、種類別、提供形態別、エンドユーザー別、地域別(~2030年)

- 電動チェストコンプレッサーの世界市場2025:種類別(侵襲的、非侵襲的)、用途別分析

- 包装用コーティング剤市場レポート:基材別(プラスチック、金属、紙、ガラス、その他)、樹脂別(エポキシ、アクリル、ポリウレタン、ポリエステル、その他)、配合別(水性、溶剤性、放射線硬化、粉末)、用途別(飲料、食品、キャップ・クロージャー、モノブロック・チューブ、その他)、地域別 2024-2032

- 世界のレーザープリンター市場(2025年~2033年):プリンター種類別(単機能、多機能)、接続方式別(有線、無線)、出力別(モノクロ、カラー)、用途別(産業用、家庭用、商業用)、地域別

- 再生MRIシステムの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

- ペデスタルヒーター市場2025年(世界主要地域と日本市場規模を掲載):金属ヒーター、セラミックヒーター

- 世界のフミン系バイオスティミュラント市場(2025年~2035年):タイプ別(フミン酸、フルボ酸、その他)、用途、産業分析、規模

- 世界の有線ドローン市場・予測 2025-2034

- 誘導リミットスイッチの世界市場2025:種類別(マルチプル形誘導性リミットスイッチ、シングル形誘導性リミットスイッチ)、用途別分析