市場概要

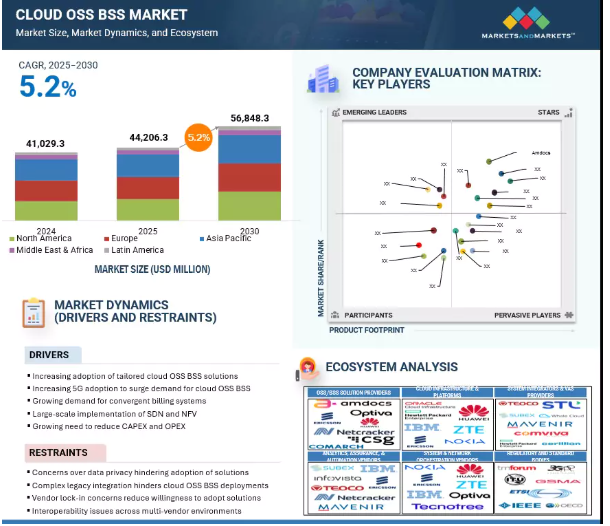

クラウドOSS BSS市場は、2025年の44,206.3百万米ドルから2030年には56,848.3百万米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は5.2%になると予測されています。同市場は、5G、IoT、クラウドネイティブアーキテクチャの採用の高まりによって力強い成長を遂げています。アメリカ、インド、EU諸国を含む各地域の政府は、資金援助や規制支援を通じてデジタルインフラと通信の近代化を推進し、クラウド移行を加速させています。

事業者が顧客体験の向上と運用コストの削減を目指す中、AI主導のサービスオーケストレーション、自動化、リアルタイム分析にビジネスチャンスが生まれています。SaaSベースのモデルへの移行と、コンバージェント課金と俊敏なサービス提供に対する需要の高まりが、世界的な市場拡大にさらに拍車をかけています。

ジェネレーティブAIは、通信事業全体の自動化、効率化、インテリジェンスを強化することで、クラウドOSS BSS市場を大きく変革しています。AIを活用した予測ネットワーク・メンテナンスは、テレメトリとログ・データを活用して潜在的な障害を予測し、ダウンタイムを短縮してサービス品質を向上させるとともに、運用コストを削減します。自動化されたカスタマー・サポートは、複雑なクエリを理解できるインテリジェントなバーチャル・エージェントを活用し、解決率の向上とカスタマー・エクスペリエンスの向上を実現します。インテリジェントな請求紛争解決は、AI主導の文書分析とパターン認識によって解決プロセスを合理化し、請求ミスを減らしてユーザーの信頼を回復します。

AIモデルは、行動や利用パターンを分析してオファーをパーソナライズし、ARPUを最大化することで、ダイナミックプライシングと収益の最適化にも革命をもたらしています。サービス・オーケストレーションでは、AIがハイブリッド・インフラ全体のネットワーク・サービスのプロビジョニングと統合を自動化し、俊敏性を高めて遅延を削減します。機械学習を活用した顧客離脱予測では、行動シグナルに基づいて潜在的な顧客離脱を予測し、プロアクティブなリテンション戦略を可能にします。さらに、ジェネレーティブAIは、OSS BSS環境における文書化とコーディングを高速化し、手作業を最小限に抑えて開発者の生産性を向上させます。最後に、不正検知システムは、取引データのリアルタイム分析を使用して、セキュリティ上の脅威を特定し、軽減します。

ドライバー SDN と NFV の大規模導入

Software-Defined Networking (SDN) と Network Functions Virtualization (NFV) の大規模な導入は、事業者がネットワークサービスを設計、展開、管理する方法を根本的に再定義することで、クラウド OSS/BSS 市場の成長を加速しています。NFV が従来のネットワーク機能を仮想化するのに対して、SDN は制御プレーンとデータプレーンを切り離すことで、トラフィックフローの集中的でプログラム的なオーケストレーションを可能にします。NFV が従来のネットワーク機能を仮想化するのに対して、SDN は制御プレーンとデータプレーンを切り離すことで、トラフィックフローの一元的なプログラムによるオーケストレーションを可能にします。両者の専門知識を活用することで、通信サービスプロバイダは新しいサービスを迅速に導入し、リソースを動的に拡張し、インフラストラクチャの効率を高めることができます。この仮想化主導の俊敏性は、ハードウェアの設置面積を削減し、ライフサイクル管理を自動化することで、設備投資と運用コストを削減します。また、自動化されたフェイルオーバーとリアルタイムのサービス保証により、耐障害性も強化されます。

SDN と NFV をクラウドネイティブな OSS/BSS プラットフォームと統合することで、オンデマンドでマイクロセグメント化されたサービスのエンドツーエンドのプロビジョニングと課金プロセスの効率が大幅に向上します。この機能は、5G 環境、エッジコンピューティングアーキテクチャ、IoT アプリケーションの運用を最適化するために不可欠です。通信事業者がより俊敏でコスト効率の高いアーキテクチャを追求する中、SDN、NFV、クラウド OSS BSS の相乗効果が普及を促進し、新たな展開、パートナーシップ、革新的な収益モデルのための肥沃な環境を作り出しています。

制約: 複雑なレガシー統合がクラウド OSS BSS 導入の障害に

時代遅れのオンプレミスシステムは、API主導の最新プラットフォームとは互換性のない独自のアーキテクチャや特注のインターフェースに依存していることが多いため、複雑なレガシー統合がクラウドOSSやBSSの展開に大きな障害となっています。通信事業者は、課金エンジン、ネットワーク管理ツール、顧客ポータルをクラウドネイティブなOSS?BSSソリューションに移行する際、技術的・組織的なハードルの高さに直面しています。レガシーミドルウェアでは、多くの場合、大規模なリエンジニアリング作業を必要とする大幅なカスタマイズが必要となり、プロジェクトが大幅に複雑化し、コストが膨らみ、導入スケジュールが延びます。さらに、レガシーな業務支援システム(OSS)とビジネス支援システム(BSS)の間にデータのサイロや一貫性のないデータモデルが存在するため、統合のリスクが高まり、サービスの中断やコンプライアンスの問題が発生する可能性があります。

段階的な移行中も中断することなく運用を維持する必要があるため、クラウドの導入はさらに複雑になり、ハイブリッド・オーケストレーション・レイヤーやデュアルスタック環境が要求されます。このような要因によって、専門的な統合サービスやミドルウェアアダプタに対する需要が高まる一方で、小規模な事業者が完全なクラウド化を追求する意欲も失われます。この阻害要因に対処するには、堅牢なミドルウェアフレームワーク、データスキーマの標準化、ベンダーがサポートする移行ツールキットが必要であり、レガシープラットフォームとクラウドOSS?BSSエコシステムを橋渡しすることで、シームレスな相互運用性を確保し、デジタルトランスフォーメーションのロードマップを加速します。

チャンス 通信業界における次世代オペレーションシステムとソフトウェアフレームワークの採用

通信業界の急速な拡大は、次世代オペレーションシステムおよびソフトウェア(NGOSS)フレームワークによって促進され、クラウドOSS BSS市場に戦略的な機会を生み出しています。NGOSSは、SID、TAM、MTOSI、eTOMなどのモジュラーコンポーネントを標準化し、クラウドネイティブ環境内でのサービス履行、保証、在庫管理を合理化します。NGOSS主導のマイクロサービスとコンテナ化されたアーキテクチャを採用することで、事業者は高度な分析、AIを活用した自動化、インテントベースのオーケストレーションを統合し、新しい5G、IoT、エッジサービスの市場投入までの時間を大幅に短縮することができます。

オープンAPIとダイナミック・サービス・カタログに依存するフレームワークにより、俊敏なオンデマンド・プロビジョニングとリアルタイム更新が可能になり、パブリッククラウド・プロバイダーやハイパースケーラーとのスムーズな相互運用性が確保されます。通信サービスプロバイダーがレガシースタックを近代化する際、NGOSSの互換性はリソースの最適化、コスト削減、ハイブリッドクラウドの展開を加速します。この融合により、CSPはネットワークスライシングの収益化、パーソナライズされたデジタル体験の開始、革新的なサービスの迅速な拡張が可能になります。NGOSS の原則をクラウド OSS/BSS プラットフォームに統合することは、次世代の卓越した運用を実現するために不可欠です。このアプローチにより、クラウドOSS/BSS市場は、将来のネットワークアーキテクチャの進化における重要なコンポーネントとして位置づけられます。

課題 情報損失のリスク

CRM、ネットワーク分析、サードパーティAPIなど、異種のデータソースを統合することは、ワークフローを複雑にし、サービス中断のリスクを高めます。これらの障壁に対処するため、ベンダーはマイクロサービス・アーキテクチャの最適化、イベント駆動型処理の実装、AIを活用した異常検知を行う必要があります。さらに、継続的インテグレーションパイプラインと自動テストフレームワークは、高負荷下でシステムの完全性を維持するために不可欠です。また、トラフィックのピーク時には、スケーラブルなコンテナ・オーケストレーションと弾力的なリソース割り当てが必要です。高いトランザクション・スループットとネットワークの複雑性に対処することは、クラウドOSS BSSデプロイメントの可能性を最大限に引き出すために不可欠です。

クラウドOSS BSS市場のエコシステムは、俊敏でスケーラブルな通信オペレーションを実現するために協業する多様なステークホルダーで構成されています。Amdocs、Ericsson、Netcracker、OptivaなどのOSS/BSSソリューション・プロバイダーは、課金、サービス管理、運用のコア・プラットフォームを提供しています。オラクル、IBM、ファーウェイ、HPEなどのクラウド・インフラストラクチャのリーダーは、これらのソリューションのコンピューティング・バックボーンを提供しています。STL、Comviva、MavenirなどのシステムインテグレーターやVASプロバイダーは、実装やカスタマイズサービスを推進します。Subex、Infovista、TEOCOなどのベンダーは、分析、保証、自動化を専門としています。さらに、Nokia、ZTE、Tecnotreeなどの企業がオーケストレーションに注力しています。ITU、3GPP、GSMAなどの規制機関は、グローバルスタンダードと相互運用性を確保します。

主要企業・市場シェア

予測期間中、パブリッククラウド型セグメントが最大の市場規模を維持

パブリッククラウド型セグメントは、比類のない拡張性、コスト効率、通信サービスプロバイダー(CSP)の迅速なデジタル変革をサポートする能力により、クラウドOSS BSS市場で最大の市場シェアを占めると予測されます。通信事業者がレガシーシステムからクラウドネイティブアーキテクチャに移行する中、パブリッククラウドプラットフォームは、市場投入までの時間短縮、リアルタイム分析、AI主導の自動化を可能にするOSS BSSソリューションの展開に適した選択肢になりつつあります。最近の動きは、この傾向を裏付けています。2025年、ボーダフォンはGoogle Cloudと提携し、パブリック・クラウド機能を活用して俊敏なOSS BSS展開を実現するDigital Factoryイニシアチブを拡大しました。同様に、AT&TはMicrosoft Azureとの提携を拡大し、AIを活用したクラウドネイティブなOSSおよびBSSシステムを使用して業務の近代化を図りました。

これらのパートナーシップは、大手CSPがパブリック・クラウドを採用してサービス・オーケストレーションを合理化し、カスタマー・サポートを自動化し、5GやIoTのユースケースでイノベーションを推進していることを浮き彫りにしています。OSSのBSS機能をAI、ML、コンテナ・オーケストレーションなどの先進的なクラウドサービスと統合できるため、パブリッククラウドは競争力を発揮します。マルチリージョン展開、ディザスタリカバリ、セキュリティコンプライアンスのサポートにより、パブリッククラウドの採用は急速に加速しており、今後数年間はクラウドOSS BSSエコシステムにおける支配的な展開モデルに位置づけられます。

モバイル事業者別セグメントが予測期間中最大の市場規模を維持

予測期間中、クラウドOSS BSS市場を支配するのはモバイル事業者セグメントであると予測されます。これは、5Gネットワークの展開が加速していること、モバイルデータ利用が急増していること、リアルタイムかつオンデマンドなサービス提供に対するニーズが高まっていることが背景にあります。モバイル事業者は、加入者のモビリティを管理し、ネットワーク利用を最適化し、多様なデジタルサービスをサポートするために、高度なOSSおよびBSS機能を必要とする、非常にダイナミックな環境で事業を展開しています。クラウドネイティブなOSS BSSプラットフォームは、こうした複雑な要求に対応するために必要な俊敏性、拡張性、AIを活用した自動化を提供します。固定回線プロバイダーとは異なり、モバイル事業者は、複数の装置や地域にわたって、シームレスなサービスオーケストレーション、コンバージド・チャージング、インテリジェントな顧客エンゲージメントを確保する必要があります。

最近の例では、テレフォニカがAWSと2025年に提携し、OSS BSSシステムをパブリック・クラウドに移行して運用効率を高め、コストを削減し、5Gイノベーションを加速させました。デジタル・インクルージョンと効率的な周波数帯利用を促進する規制上の取り組みも、モバイル事業者にITインフラの近代化を促しています。モバイル事業者は、クラウドベースのOSS BSSソリューションを採用することで、パーソナライズされたサービスを迅速に開始し、ネットワークリソースをよりインテリジェントに管理し、顧客体験を向上させる柔軟性を獲得し、デジタル化が進む通信業界において競争力を強化しています。

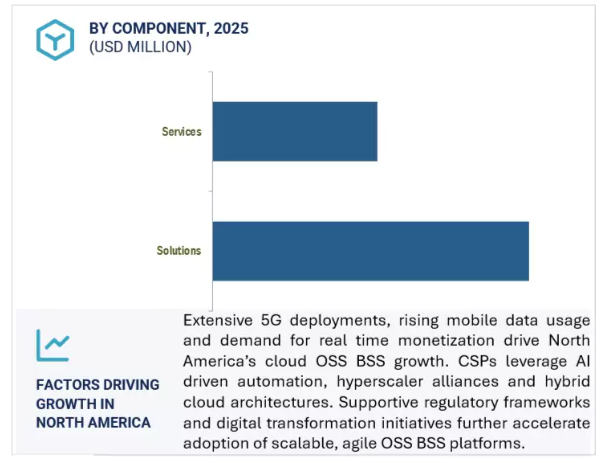

北米は、積極的な5G展開、モバイルデータ消費の急増、野心的なデジタル変革ロードマップにより、クラウドOSS?BSS市場を市場シェアでリードする立場にあります。大手CSPは、課金、チャージング、サービスオーケストレーションのプラットフォームをパブリッククラウドに移行し、運用の俊敏性と優れた顧客体験を実現しています。例えば、ベル・カナダはエリクソンのクラウドネイティブOSSを導入して次世代サービスのプロビジョニングと障害管理を合理化し、コムキャストはAWS上のNetcrackerのデジタルBSSスイートを利用して加入者管理を近代化し、新製品の立ち上げを加速しています。Lumen Technologiesはオラクルと協力して、5Gのリアルタイム収益化のためのクラウドベースのコンバージド・チャージング・システムを導入しました。

これらのイニシアチブを補完するため、T-モバイルは2024年2月、ネットクラッカーとの戦略的BSSおよびマネージドサービスの関係を拡大し、ネットクラッカーのGenAI TelcoソリューションをMVNOパートナーポータルに統合して、カスタマーケアを強化し、新たな収益源を創出しました。こうした影響力の大きいベンダーとの提携は、堅牢なハイパースケーラのエコシステムと、クラウド移行とデータレジデンシーを促進する有利な規制枠組みに支えられています。パブリッククラウドのOSS?BSSを活用することで、北米の通信事業者は、市場投入までの時間の短縮、AIによる自動化、回復力のあるマルチリージョン運用を実現し、同地域の優位性を固め、予測期間を通じて持続的な成長を確実なものにしています。

2025年6月、オレンジ・グループは、欧州の関連会社全体で企業や加入者向けの先進的な5Gサービスの構築を自動化するため、エリクソンを採用しました。この協業により、オープンソースのSylvaプラットフォームをベースとするオレンジのTelco CloudインフラとエリクソンのService Orchestration and Assuranceが統合されます。この契約により、オレンジはエンドツーエンドの5Gスタンドアロン・サービス展開を合理化し、モバイル・プライベート・ネットワークや固定無線アクセスなどのインテント・ベースのネットワーク・スライシングのユースケースを可能にし、差別化されたサービス品質を提供することができます。エリクソンのクラウドネイティブOSS BSSポートフォリオを活用することで、Orangeは自律型ネットワークへの移行を加速し、オペレーションの俊敏性を向上させ、ヨーロッパ全域で新たな収益機会を引き出すことができます。

2025年5月、ブイグ・テレコムはセールスフォースとパートナーシップを結び、顧客対応の中心にAIを組み込みました。同事業者は、Data Cloudのハイパースケールデータエンジンとともに、Salesforce Agentforceのカスタマイズ可能なAIエージェントをCRMプラットフォームに統合しました。この導入により、ブイグ・テレコムのカスタマー・サポートは、ルーチン・タスクの自動化、過去のやり取りの要約、ケース解決の最適化によって強化されます。この統合により、6,000 人のアドバイザーにより迅速でパーソナライズされたエクスペリエンスが提供され、最終的に業務効率と顧客満足度を向上させる、小売店舗への AI による拡張の基盤が構築されました。

2025年2月、オプティバはクラウドネイティブのBSSプラットフォームとグーグルのGeminiモデルを搭載したチャージングエンジン向けにAgentic AIを発表しました。従来のチャットボットとは異なり、OptivaのAIエージェントは自律的に行動し、顧客のオンボーディングからパーソナライズされたオファーの生成まで複雑なタスクをこなし、業務効率、コスト削減、顧客体験の測定可能な改善を実現します。BigQueryとLookerと統合され、リアルタイムの洞察を可能にするこのGenAI主導のソリューションは、中東と米州のCSPが市場投入までの時間を短縮し、エンゲージメントを高度にパーソナライズし、収益管理を最適化するのに役立ちます。

2025年6月、ベライゾン・ビジネスはノキアと提携し、テムズ・フリーポート経済圏の複数の物流、製造、イノベーション拠点にプライベート5Gネットワークを展開しました。ノキアは、デジタル・オートメーション・クラウド・プラットフォームとMXインダストリアル・エッジ・ソリューションを提供し、数年にわたる数百万ドル規模の変革をサポートします。この契約により、ベライゾンは、DPワールド・ロンドン・ゲートウェイ、ティルベリー港、フォードのダゲナム工場などの港湾向けに、AI主導のデータ分析、リアルタイムの物流オーケストレーション、予知保全、自律走行車の制御を提供できるようになります。この戦略的提携は、プライベート5Gネットワークの拡張性と産業上の可能性を強調するものです。

クラウドOSS BSS市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。クラウドOSS BSS市場の主要プレーヤーは以下の通り。

Amdocs (US)

Salesforce (US)

NEC (Japan)

Ericsson (Sweden)

Oracle (US)

Huawei (China)

Hewlett Packard Enterprise (US)

Optiva (Canada)

Nokia (Finland)

CSG International (US)

ZTE Corporation (China)

Comarch (Finland)

Subex (India)

Sterlite Technologies Limited (India)

TEOCO Corporation (US)

IBM Corporation (US)

InfoVista (US)

Comviva (India)

Cerillion (UK)

Tecnotree (Finland)

Whale Cloud (Whale Cloud)

Bill Perfect (US)

Telgoo5 (US)

NMSWorks Software (India)

Wavelo (US)

ChikPea (US)

BlueCat (US)

Kentik (US)

Knot Solutions (India)

Hughes Network Systems (US)

Mavenir Systems (US)

【目次】

はじめに

32

研究方法論

37

要旨

49

プレミアムインサイト

53

市場概要と業界動向

56

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – テーラーメイドのクラウド OSS BSS ソリューションの採用が増加 – 5G の採用が増加し、クラウド OSS BSS の需要が急増 – コンバージェント型課金システムの需要が増加 – SDN と NFV の大規模な導入 – CAPEX と OPEX を削減する必要性の高まり – データプライバシーに対する懸念がソリューションの採用を妨げている – ビジネスチャンス – 通信業界を変革するクラウド技術の採用 – 次世代のオペレーションシステムとソフトウェアフレームワークを備えた通信業界の成長 – サービスイノベーションを次のレベルで収益化する通信事業者 通信業界を変革するクラウドテクノロジーの採用 – 次世代オペレーションシステムとソフトウェアフレームワークによる通信業界の成長 – IoT の収益化とマーケティングのために、事業者はサービスイノベーションを次のレベルへ – 顧客トランザクションの大量発生とネットワーク管理の複雑化 – クラウドネイティブの OSS BSS ソリューションを実装するための技術的習熟度の不足

5.3 クラウドOSS BSSの簡単な歴史

5.4 エコシステム分析

5.5 ケーススタディ分析 ケーススタディ1: 顧客体験を向上させるためにamdocsが開発したdigitaloneとcatalogoneソリューションの導入 ケーススタディ2: ケーススタディ3:スターハブがエリクソンの課金ソリューションを採用し、手動の課金プロセスを自動化 ケーススタディ4:オラクルの課金・収益管理ソリューションを導入し、消費者直販戦略を支援 ケーススタディ5:オプティバのBSSソリューションを導入し、課金プロセスを改善

5.6 バリューチェーン分析 ソリューションプロバイダー 接続プロバイダー システムインテグレーター サービスプロバイダー エンドユーザー

5.7 主要ベンダー別クラウド OSS BSS 統合ソリューションの平均販売価格(2024 年)- 主要ベンダー別 OSS/BSS 統合ソリューションの平均販売価格(2024 年) 主要ベンダー別クラウド BSS ソリューションの指標価格分析(2024 年)- 主要ベンダー別 BSS ソリューションの指標価格(2024 年

5.8 技術分析 主要技術 – 人工知能と機械学習 – マイクロサービスとクラウドネイティブアーキテクチャ – デジタルツイン 副次的技術 – Software-Defined Networking – ネットワーク機能仮想化 – マルチアクセスエッジコンピューティング 副次的技術 – DevOpsと継続的インテグレーション/継続的デプロイメント – サイバーセキュリティソリューション – オープンAPIと相互運用性規格

5.9 特許分析手法

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.12 規制のランドスケープ 規制機関、機関、その他の組織- 連邦通信委員会- 通信局- 産業情報技術省- 電気通信規制当局- 連邦電気通信研究所- 国際標準化機構 27001- 国際標準化機構/国際電気標準会議 27018 主要な規制と枠組み- 一般データ保護規制- デジタルミレニアム著作権法- SOC 2- 連邦情報セキュリティ管理法

5.13 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.14 2025-2026年の主要会議とイベント

5.15 クラウドOSS BSS市場の技術ロードマップ 2030年までのクラウドOSS BSSロードマップ – 短期ロードマップ(2025-2026年) – 中期ロードマップ(2027-2028年) – 長期ロードマップ(2029-2030年)

5.16 クラウドOSS BSSにおける生成AIの市場ユースケースにおけるAI/生成AIの影響

5.17 投資と資金調達のシナリオ(2024年

5.18 市場におけるベストプラクティス

5.19 2025年米国関税の影響-クラウドOSS BSS市場 イントロダクション 主な関税率 価格の影響分析-戦略的シフトと新たなトレンド 国/地域への影響-アメリカ-中国-ヨーロッパ-アジア太平洋地域(中国を除く) エンドユーザー別産業への影響-電気通信サービスプロバイダー(CSP/Telcos)

クラウドOSS BSS市場、コンポーネント別

97

6.1 導入

6.2 ソリューションソリューション 業務支援システム – ネットワーク管理&オーケストレーション – リソース管理 – 分析&保証 – サービス設計&フルフィルメント 業務支援システム – 課金&収益管理 – 製品管理 – 顧客管理 – その他

6.3 サービスサービス クラウド OSS BSS 市場の促進要因 – プロフェッショナルサービス 市場促進要因 – コンサルティング – 統合・展開サービス – トレーニング、サポート、保守サービス – マネージドサービス – マネージドサービス: 市場促進要因

クラウドOSS BSS市場:クラウド種類別

121

7.1 はじめに

7.2 パブリッククラウド:拡張性とコスト効率に優れたインフラでOSS BSS導入を加速 パブリッククラウド:市場促進要因

7.3 プライベートクラウド:ミッションクリティカルなOSS BSS機能のデータセキュリティと制御を強化 プライベートクラウド:市場促進要因

7.4 ハイブリッドクラウドにより、レガシー投資を維持しながら柔軟なOSS BSS変革を実現 ハイブリッドクラウド:市場促進要因

クラウド型OSS BSS市場:事業者種類別

127

8.1 はじめに

8.2 モバイル事業者 モバイル事業者:市場促進要因

8.3 固定通信事業者 固定通信事業者:市場促進要因 インターネットサービスプロバイダ 衛星通信事業者 ケーブルネットワーク事業者

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 5222

- 世界の軍用航空機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- イソアミルアルコール市場2025年(世界主要地域と日本市場規模を掲載):イソアミルアルコール(98%)、イソアミルアルコール(99%)

- 世界のマスフローコントローラー市場・予測 2025-2034

- N2,N6-ジベンジルオキシカルボニル-L-オルニチン(CAS 2274-58-0)の世界市場2019年~2024年、予測(~2029年)

- SYBRグリーン1の世界市場

- 世界のナノロボティクス市場規模/シェア/動向分析レポート:種類別、導入形態別、技術別(~2032年)

- 超小型開口ターミナル(VSAT)のグローバル市場規模調査、ソリューション、プラットフォーム、周波数、ネットワークアーキテクチャ、設計、用途、分野別、地域別、2022-2032年予測

- 携帯型マルチガス検知器の世界市場2025:種類別(3ガス検知器、4ガス検知器、5ガス検知器、6ガス検知器)、用途別分析

- ラノラジン二塩酸塩の世界市場

- 航空宇宙エンジニアリングサービスアウトソーシングの世界市場規模、シェア、動向分析レポート、サービス別(機械エンジニアリング、電気/電子エンジニアリング、組み込みソフトウェアエンジニアリング、その他)、機能別(設計、シミュレーション&デジタル検証、生産プロセス、メンテナンスプロセス)、場所別(オンショア、オフショア)、コンポーネント別(ハードウェア、ソフトウェア)、地域別予測:2022-2032年

- バイオベースペンチレンジアミンの世界市場2025:種類別(ポリアミド、PDI、エポキシ硬化剤、有機合成中間体、その他)、用途別分析

- 米タンパク質の世界市場規模調査、品目別(有機米タンパク質、加工米タンパク質)、製品別(分離物、濃縮物、その他)、供給源別(玄米、白米、その他)、用途別(食品・飲料、医薬品、化粧品、動物飼料)、有機米タンパク質の用途別(スポーツ・エネルギー栄養、ベーカリー・製菓、肉類類似品・エクステンダー、乳製品代替品、その他)、地域別予測 2022-2032