市場概要

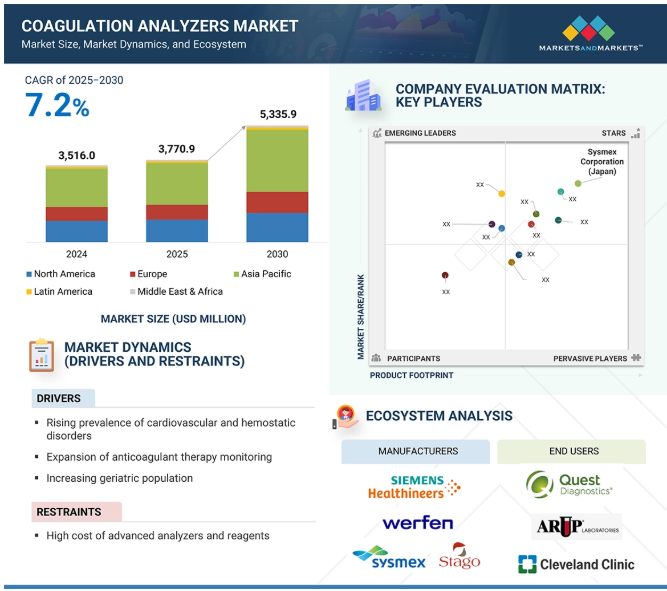

2024年に3億5,160万米ドルと評価された世界の凝固分析装置市場は、2025年には37億7,090万米ドルとなり、2025年から2030年にかけて年平均成長率7.2%で堅調に推移し、期間終了時には53億3,590万米ドルに達すると予測されています。同市場は、主に血友病や深部静脈血栓症などの血液凝固障害の有病率の増加により、着実な成長を遂げています。世界人口の高齢化と慢性疾患の増加に伴い、迅速かつ正確な診断ツールに対する需要は増加の一途をたどっています。

病院や検査室では、効率向上と納期短縮のために自動分析装置の導入が進んでいます。また、ポイント・オブ・ケア検査の台頭は、クリティカルケア状況での迅速な意思決定を可能にするため、重要な意味を持ちます。さらに、新興国における医療インフラの強化に向けた継続的な取り組みと、人工知能のような技術の導入が、この分野の企業に新たなビジネスチャンスをもたらしています。

推進要因:心血管障害および止血障害の有病率の上昇

凝固検査は、原因不明の出血の診断や、ワルファリンによる長期経口抗凝固療法を受けている患者のモニタリングに使用されます。これには、機械式心臓弁、補助人工心臓装置、慢性心房細動、静脈塞栓症、深部静脈血栓症(DVT)、肺塞栓症の患者が含まれます。

心血管疾患(CVD)や血友病、フォンウィルブランド病(VWD)、血小板減少症、癌、凝固性亢進症などの血液疾患の増加も、凝固分析装置市場の成長を促進すると予測されています。米国疾病予防管理センター(CDC)によると、心血管系疾患(CVD)はアメリカにおける死亡原因の上位を占め続けており、33秒に1人がこの疾患で死亡しています。2022年だけでも、702,880人が心臓病で命を落としています。驚くべきことに、そのうちの約20%は65歳未満の成人であり、若年層におけるCVDの発生率が強調されています。さらに、アメリカでは40秒に1人の割合で心臓発作が起きており、毎年80万5,000人が新たに心臓発作を発症しています。

課題:高度な分析装置と試薬の高コスト

心血管疾患や出血性疾患の増加により凝固検査に対する需要は高まっていますが、特に小規模な病院や診療所、あるいは低所得地域の病院にとっては、依然としてコストが大きなハードルとなっています。先進的な凝固分析装置には、検査の迅速化、自動化、統合データシステムなどの利点がありますが、その分価格も高くなります。例えば、KALSTEIN FRANCEの自動凝固分析装置YR06082は、セットアップ次第で15,000ドルから28,000ドルもします。その上、特殊な試薬、校正材料、定期的なメンテナンスに継続的に費用がかかるため、多くの施設ではこうした新しいシステムの導入やアップグレードがさらに難しくなっています。このような経済的なプレッシャーが、特に発展途上市場において、最先端の凝固技術の普及を遅らせています。

可能性:新興市場での成長

アジア太平洋地域、中南米、中東、アフリカの一部の国々では、心血管疾患、血栓、糖尿病、がんが急増しており、これらすべてが凝固検査の必要性を高めています。これらの地域の政府は、新しい病院や検査施設を建設し、国民皆保険制度を拡大することで、公的医療を改善する取り組みを強化しています。

そのため、高度な診断機器、特に凝固分析装置への投資が活発化しています。同時に、民間診断チェーンや外資系医療機関の発展により、良質で自動化された高スループット分析装置に対する強い需要が生まれています。ここでの目的は、品質を向上させ、検査室業務に一貫性を導入することです。

例えば、インドの医療セクターは、公共投資と民間投資によって著しい成長を遂げています。2024-25年度の経済調査によると、政府は26年度にGDPの1.9%を保健分野に割り当てる計画です。

課題 厳しく時間のかかる規制プロセス

他の医療機器と同様、凝固分析装置もまた、臨床環境での使用を許可される前に集中的な規制試験を受けます。これらの装置は、アメリカFDA、欧州医薬品庁(EMA)、その他の地域の保健当局などの機関による試験を受け、安全性、精度、効率などの品質基準を満たしたものでなければなりません。このプロセスには、大規模な臨床試験や品質試験が含まれるため、時間がかかり、革新的な新製品の導入が遅れる可能性があります。製造業者、特に中小企業にとって、このような規制の壁は、コンプライアンス、試験、市販後調査への多額の投資を伴い、費用と時間がかかるものです。そのため、小規模な企業は、資金力のある大企業と歩調を合わせるのに苦労するかもしれません。また、リコールは市場の信頼を失墜させます。例えば、2023年2月、Werfen社(スペイン)は、信頼性に疑問を投げかけ、見込みユーザーを遠ざけた強制的なソフトウェア・アップデートにより、ACL EliteおよびACL Elite Pro検査システムのリコールを余儀なくされました。

凝固分析装置市場のエコシステム市場マップには、この分野で使用される製品、検査の種類別、使用技術、適応症、応用分野、エンドユーザーなどが含まれます。各種凝固製品のメーカーには、研究、製品開発、最適化、上市に携わる組織が含まれます。販売業者には、凝固分析装置製品を販売する組織と連携している第三者機関やEコマースサイトが含まれます。研究および製品開発には、社内の研究施設、受託研究機関、およびメーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。エンドユーザーは診断の様々な段階で凝固分析装置製品を採用します。これらのエンドユーザーは、凝固分析装置市場のサプライチェーンにおける主要なステークホルダーです。

主要企業・市場シェア

技術別では、2024年の市場シェアは機械技術が最も高い。

技術別に見ると、凝固分析装置市場は光学技術、機械技術、電気化学技術、その他の技術に分類されます。2024年に最大の市場シェアを占めたのは機械技術分野。この高いシェアは、機械式システムの費用対効果とメンテナンスの容易さによるもので、発展途上国の病院や診断センターにとって特に魅力的なものとなっています。特に心臓手術やヘパリン監視のような場面では、aPTT、PT、フィブリノゲン値などの検査で実績があるため、ほとんどの診療所や研究所が機械式分析装置を選択しています。機械式血栓検出装置には、Shenzhen Mindray Bio-Medical Electronics Co. (Ltd.(中国)のC3510とC2000-4。

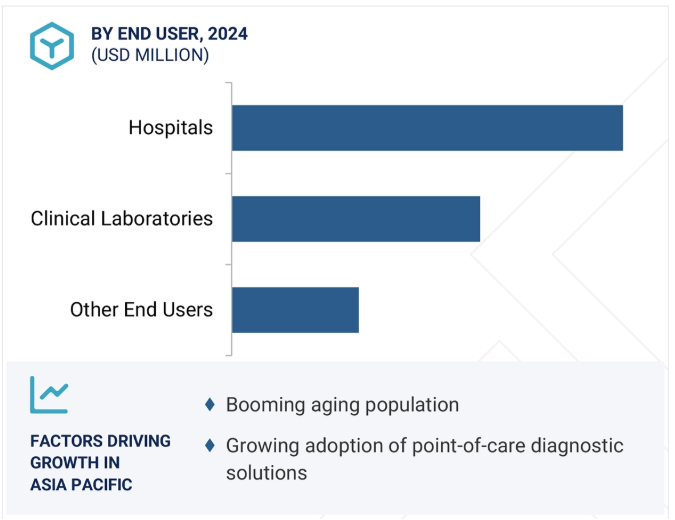

エンドユーザー別では、病院が2024年に最大の市場シェアを獲得。

エンドユーザー別に見ると、凝固分析装置市場は病院、臨床検査室、その他のエンドユーザーに分類されます。病院が最大の市場シェアを占めています。この成長は主に、心血管疾患、糖尿病、がんの有病率の増加により、綿密な凝固モニタリングが必要なインターベンションが増加しているためです。また、特に発展途上市場における病院施設への投資がこの傾向に拍車をかけています。また病院では、手作業を最小限に抑え、納期を短縮し、標準化を進めるために、自動化・統合化された分析装置の活用が進んでいます。凝固分析装置を含むこうした診断装置の進歩は、患者ケアの質を向上させることを目的としています。

アジア太平洋地域は、中国、日本、インドなどの主要国の大幅な成長に牽引され、凝固分析装置で最も急成長している地域です。この地域には、シスメックス株式会社(日本)、堀場製作所グループ(日本)、Shenzhen Mindray Bio-Medical Electronics Co. (Ltd.(中国)などです。これらの企業は継続的に研究開発に投資し、凝固分析装置の新製品を世界的に発売しているため、市場は継続的に拡大しています。さらに、高齢化社会の進展が凝固分析装置の需要を高めています。高齢化に伴い、心血管疾患、血友病、VWD(Von Willebrand Disease)などの慢性疾患や加齢に関連した疾患にかかりやすくなります。これらの疾患は、早期発見、定期的なモニタリング、個別化された治療が必要ですが、これらはすべて凝固分析装置による検査に大きく依存しています。

血友病財団オーストラリアによると、2025年3月現在、同国では3,200人以上がさまざまな重症度の血友病と診断されており、2,500人以上がフォンウィルブランド病(VWD)と確認されています。

製品の発売 2024年2月、ロシュは経口血液凝固第Xa因子阻害薬アピキサバン、エドキサバン、リバーロキサバンの3つの新しい凝固検査をCEマークを承認している国で発売したと発表しました。

製品の承認 2025年3月、ヴェルフェン社は、アメリカFDAの510(k)クリアランスとカナダ保健省の承認を受け、ACL TOPファミリー70シリーズ止血検査システムの北米での商品化を発表しました。

合意: 2023年2月、シーメンス・ヘルティニアーズはシスメックス・コーポレーションと止血製品のグローバルOEM契約を締結しました。この契約は、両社が止血分野の診断製品をOEMベースで提供することを意味します。

買収 2023年12月、ミンドレイはDiaSys Diagnostic Systems GmbHの買収に成功。

凝固分析装置市場の主要企業は以下の通り。

F. Hoffmann-La Roche Ltd. (Switzerland)

Siemens Healthineers AG (Germany)

Sysmex Corporation (Japan)

Diagnostica Stago, Inc. (France)

Werfen (Spain)

Nihon Kohden Corporation (Japan)

Helena Laboratories Corporation (US)

Danaher (US)

HORIBA, Ltd. (Japan)

Thermo Fisher Scientific Inc. (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Hycel (Austria)

Maccura Biotechnology Co., Ltd. (China)

Biosynex SA (France)

Abbott (US)

【目次】

はじめに

33

研究方法論

38

要旨

50

プレミアムインサイト

54

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 心血管系および止血障害の有病率の増加- 抗凝固療法モニタリングの拡大- 高齢者人口の増加- 技術の進歩と自動化 RESTRAINTS- 高機能分析装置および試薬の高コスト OPPORTUNITIES- POC検査の拡大- 試薬レンタルビジネスの成長- 新興市場における成長 CHALLENGES- 厳しく時間のかかる規制プロセス- 新興市場における熟練した専門家の不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別) 平均販売価格動向(製品別

5.5 バリューチェーン分析 研究開発 原材料調達 製造 流通 マーケティング 販売 ポストセールスサービス

5.6 サプライチェーン分析 有力企業 中小企業 エンドユーザー

5.7 技術分析光学的検出技術 クロモゲン法 補完技術-免疫比濁法

5.8 特許分析

5.9 貿易分析 HSコード300620の輸入データ HSコード300620の輸出データ

5.10 主要会議・イベント、2025-2026年

5.11 規制分析 規制機関、政府機関、その他の組織 規制ランドスケープ-北米-ヨーロッパ-アジア太平洋地域

5.12 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 凝固分析装置市場におけるAI/ジェネレイティブAIのインパクト 凝固分析装置市場におけるAIの導入可能性 凝固分析装置市場におけるAIのユースケース AIを導入している主要企業 凝固分析装置市場におけるジェネレイティブAIの将来性

5.15 凝固分析装置市場に対する2025年米国関税の影響 主要な関税率の導入 価格決定に対する関税の影響 主要な地域別影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー産業への影響

凝固分析装置市場:製品別

90

6.1 導入

6.2 臨床検査分析装置用品- 試薬- 標準品、対照品、校正物質 システム- 自動システム- 半自動システム- 手動システム

6.3 ポイントオブケア検査分析装置 患者の在宅治療志向の高まりが市場成長を牽引

凝固分析装置市場、検査別

118

7.1 導入

7.2 PROTHROMBIN TIME/INTERNATIONAL NORMALIZED RATIO (PT/NR) LABORATORY TESTING- 抗凝固療法の採用増加が需要を牽引 POINT-OF-CARE TESTING- POC PT/INR装置の患者の利便性と在宅モニタリングが成長を促進

7.3 フィブリノゲン検査 心血管疾患の有病率の増加がフィブリノゲン検査の需要を拡大

7.4 活性化凝固時間検査 ACT検査装置の技術進歩が需要を促進

7.5 活性化部分トロンボプラスチン時間検査 血管形成術と透析の件数の増加が市場成長をサポート

7.6 dダイマー検査による血栓性疾患の有病率の上昇が市場を牽引

7.7 血小板機能モジュールの統合が進む血小板機能検査が需要を促進

7.8 UFHの標準ヘパリン療法のモニタリングにおける抗第1因子Xa検査の使用が増加し、市場を促進

7.9 ヘパリンとプロタミンの投与量を正確に管理する必要性が高まるヘパリン・プロタミン 投与量反応検査が需要を促進

7.10 その他の凝固検査

凝固分析装置市場:技術別

148

8.1 導入

8.2 光学的技術による自動化と高スループットが成長を促進

8.3 機械的技術 発展途上地域の病院や検査室における費用対効果と容易なメンテナンスが成長を牽引

8.4 電気化学技術 自己検査への需要の高まりが市場成長を促進

8.5 その他の技術

凝固分析装置市場:エンドユーザー別

161

9.1 導入

9.2 血液関連疾患の有病率が高い病院が成長に寄与

9.3 自動化・高スループットシステムへのシフトが市場成長を牽引

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:MD 9290

- 温度センサーの世界市場展望:2030年までCAGR 3.8%で成長し、89億4,000万ドル規模に達すると推定

- 弾性接着剤の世界市場(2025-2033):市場規模、シェア、動向分析

- デジタル放送・撮影用カメラの中国市場:2K、4K、8K、その他

- 世界の五フッ化硫黄市場

- 水&廃水処理用先端材料市場:グローバル予測2025年-2031年

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート

- 世界のロギングスキッダー市場

- 電気自動車用バッテリー冷却剤のグローバル市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- 電気式船外機市場2025年(世界主要地域と日本市場規模を掲載):10馬力以下、10.1-35馬力、35.1-100馬力、100馬力以上

- 世界の塩化スズ(II)市場

- ガソリンタンクトラックの世界市場

- 歯科インプラントの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し