市場概要

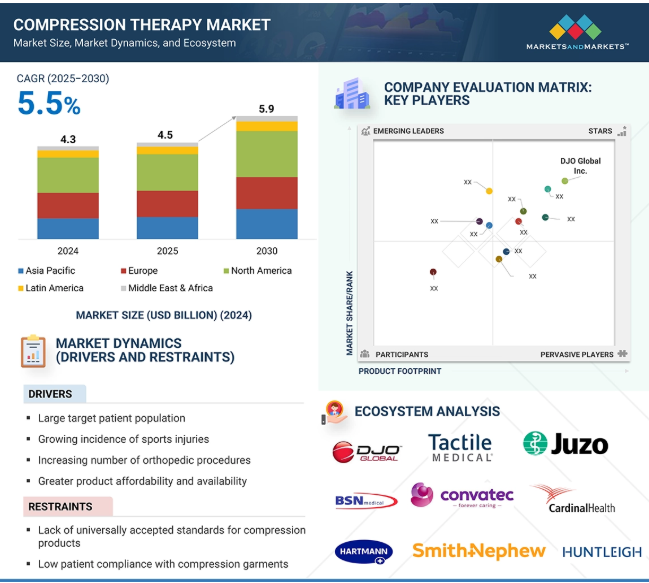

2024年に43億米ドルと評価された世界の圧迫療法市場は、2025年には45億米ドルに達し、2025年から2030年にかけて年平均成長率5.5%で堅調に推移し、期間終了時には59億米ドルに達すると予測されています。さらに、肥満率の上昇とスマート圧迫装置の進歩が、この市場の需要をさらに押し上げています。

さらに、肥満の有病率の増加と整形外科手術の件数の増加が圧迫療法装置の需要を高めています。肥満は血行障害を引き起こし、手術後の患者は合併症を予防し回復をサポートするために圧迫療法を必要とすることが多い。

原動力:手術後や慢性治療環境における静脈およびリンパ障害の発生率の増加

圧迫療法市場の主な原動力は、静脈性下腿潰瘍、慢性静脈不全、リンパ浮腫などの症状を管理する必要性が、特に手術後や長期療養患者において高まっていることです。医療従事者は、深部静脈血栓症などの合併症を予防し、創傷治癒を促進するための第一選択治療として、圧迫着や圧迫装置を利用するようになっています。

静脈瘤、慢性静脈不全、二次性リンパ浮腫を含む静脈およびリンパ系障害の症例は、術後および慢性疾患患者の間で増加傾向にあります。二次性リンパ浮腫は、手術、癌、感染症、慢性静脈疾患などに起因することが多く、継続的な圧迫療法が必要となるため、大きな負担となっています。

このような状況を引き起こす主な危険因子としては、肥満、座りがちな生活、寿命の延長、外科手術の増加などが挙げられます。圧迫療法は、静脈疾患とリンパ系疾患の予防と治療の両方に不可欠と考えられています。手術後、特に血管疾患や癌の治療後には、リンパ浮腫や静脈狭窄を発症する可能性が高くなります。圧迫衣や圧迫包帯を早期に使用することで、静脈還流を促進し、さらなる合併症を予防することで、むくみを軽減することができます。このように、これらの補助具は、急性回復期の治療や慢性疾患の管理に不可欠です。

拘束:不快感と複雑さによる患者のコンプライアンスの制限

圧迫療法は臨床的に有効であるにもかかわらず、患者による圧迫療法の遵守は依然として大きな課題となっています。特に多層包帯や空気圧式圧迫システムでは、多くの利用者が不快感や装着の難しさ、長時間の着用時の熱不快感を訴えています。この問題は、特に高齢者や肥満の患者に多く、彼らは毎日の圧迫療法の適用や維持に苦労しています。

圧迫療法市場は、不快感と複雑さの両方が原因となる患者のコンプライアンスの低さによって、参入への大きな障壁に直面しています。研究では一貫して、コンプライアンス違反の2大原因として不快感と痛みが挙げられています。患者は、包帯や圧迫着によるかゆみ、炎症、発汗、皮膚感染などの問題を頻繁に報告します。特に医療従事者が適切なカウンセリングや副作用の管理を行わなかった場合、最初の痛みや長引く不快感を経験した患者が治療を中断することは珍しくありません。

もう一つの大きな障壁は、装着と取り外しの複雑さです。圧迫療法を受ける患者は、包帯やストッキングを適切に着脱するために、しばしば体を動かし、協調する必要があります。肥満、関節炎、視力障害などの症状により、すでに運動能力が低下している患者にとっては、管理できる以上の身体的努力が必要となります。屈んだり、引っ張ったり、正確に装着したりする動作は、特に高齢の患者さんや複数の合併症を持つ患者さんにとっては、セルフケアの一環として一人でこなすには難しすぎるかもしれません。このような課題により、治療が十分に利用されないことが多く、最終的に長期的な市場成長に影響を与えます。

可能性:スマート圧迫装置の登場と在宅治療の拡大

在宅および外来治療用のインテリジェントで装着可能な圧迫システムの開発には、大きな成長機会があります。従来の圧迫衣は、不快感や装着の難しさから、しばしば装着率の低さに悩まされてきました。こうした課題に対応するため、各社はデジタル機能を組み込んだ先進的でユーザーフレンドリーなソリューションを導入しています。例えば、コヤメディカルのデイスプリングシステムは、ソフトロボット技術とアプリベースのモニタリングを活用し、可動性を制限することなく積極的な圧迫を提供します。

これらのスマート圧迫装置は、ウェアラブルセンサー、適応圧力制御、遠隔モニタリング機能を組み込んでおり、リアルタイムで治療を調整することができます。この技術革新は、患者のコンプライアンスを向上させ、個別化された治療を提供し、データ主導型の洞察を提供し、スマートウォッチやスマートフォンを通じて遠隔医療を統合することを目的としています。このような進歩は、患者の快適性を向上させるだけでなく、臨床医が遠隔で使用状況を監視することを可能にし、価値ベースのケアモデルにおける患者の関与と成果の重視の高まりに合致します。

さらに、医療費の高騰やパンデミック時の遠隔医療導入の増加により、分散型医療へのシフトが進み、支払者や医療提供者は、病院の再入院を減らすことができる技術を好むようになっています。このような需要、特に高齢者や動けない患者の慢性的な静脈やリンパの状態を管理するのに適しているのが、スマートで家庭と互換性のある装置です。デジタル治療薬の臨床的検証が進むにつれて、この市場はより広範に受け入れられ、支払者からの支持も得られるでしょう。

課題 圧迫療法に対する保険償還の格差と世界的な適用範囲の不均一性

圧迫療法を支持する臨床エビデンスが増えているにもかかわらず、地域によって償還の枠組みに一貫性がないことが大きな障壁となっています。多くの国では、圧迫衣や圧迫装置は市販品や非必需品に分類されているため、保険適用が制限され、患者に直接的な経済的負担を強いています。アメリカやヨーロッパのような確立された市場でも、償還は静脈性下腿潰瘍やリンパ浮腫など、専門医によって診断された特定の状態に限定されることがよくあります。この制限により、リスクのある人口の大部分が除外されます。

さらに、標準化されたコーディングがなく、支払者の方針が断片的であるため、圧迫療法、特に従来の償還カテゴリーに当てはまらない可能性のあるスマート圧迫装置のような新しい技術の導入が複雑になっています。このような償還をめぐる不確実性は、医療提供者が先進的なソリューションを推奨する意欲をなくし、メーカーが技術革新に投資する意欲をなくします。

さらに、中低所得国では、臨床的な認知度が低く、政府による支援プログラムもないため、圧迫療法が十分に活用されていないことがよくあります。このような財政的・制度的な障壁が、従来型圧迫療法と次世代圧迫療法の両方の普及を妨げているのです。圧迫療法に対する償還の格差や世界的な適用範囲の変動は、患者や業界にとって重大な課題となっており、その結果、経済的な障壁、不公平なアクセス、複雑な管理プロセス、圧迫療法における市場の成長と技術革新の制限を招いています。一部の市場では最近の規制改革により希望が見えてきていますが、統一された包括的な償還の枠組みがないことが、世界の圧迫療法市場にとっての主要な障壁であり続けています。

圧迫療法市場のエコシステムには、圧迫製品の開発、提供、規制、使用に関わるすべての利害関係者が含まれます。まず、衣服や装置を設計するメーカーから始まり、スマート機能によって機能性を高めるデジタルヘルス企業がそれに続きます。ディストリビューターや小売業者は、臨床や在宅ケアの現場で利用できるようにします。規制機関は安全性とコンプライアンスを監督し、償還機関は適用範囲の決定を通じて市場へのアクセスを決定します。これらのプレーヤーが一体となって、静脈およびリンパ管の障害の管理における技術革新、採用、および患者の転帰を形成しています。

主要企業・市場シェア

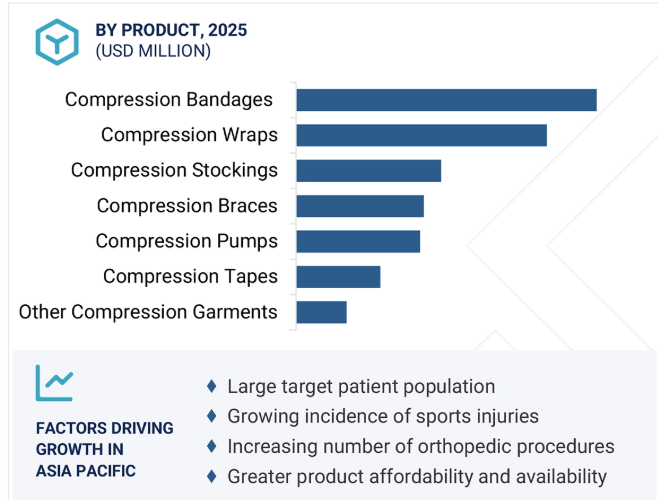

2024年に最大の市場シェアを記録したのは圧迫衣。

圧迫療法市場では、特に圧迫ストッキングや圧迫スリーブなどの圧迫衣料が最大の市場シェアを占めています。これらの製品は、静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全(CVI)などのさまざまな静脈疾患の治療に広く使用されています。これらの製品が市場で圧倒的な地位を占めている主な理由は、患者の服薬アドヒアランスの高さと使いやすさです。特に圧迫ストッキングは、その非侵襲的な性質と静脈障害の症状を緩和する効果から、頻繁に推奨されています。

これらの衣服は、すべての患者の術後ケアおよびリハビリテーションにおいて重要な役割を果たします。腫れを抑え、治癒組織をサポートし、血栓のリスクを軽減します。患者にとっても臨床医にとっても着用が簡単で、高い快適性を提供するため、好んで選ばれています。スマートテキスタイル、フィット感の向上、新しいタイプの圧迫クラスなどの継続的な技術革新が、これらの製品の成長に貢献しています。

さらに、これらの衣服は容易に入手可能で、さまざまな圧迫レベルがあり、幅広い臨床ニーズに対応しています。その人気は、血液循環を改善し腫れを管理するための圧迫療法の利点に関する患者の意識の高まりによってさらに高まっています。医療と予防ケアの両方の場面で幅広く応用されていることから、圧迫衣は圧迫療法市場の基盤となっています。

静脈瘤管理分野が2024年の市場を支配。

圧迫療法市場は主に静脈障害の治療に重点を置いており、静脈瘤と慢性静脈不全(CVI)が主な疾患です。これらの疾患は、血液を心臓に押し戻すのに苦労する静脈の障害から生じ、腫れ、痛み、不快感をもたらします。特にストッキングやスリーブを使用した圧迫療法は、患部に一定の圧力を加えることで、むくみを軽減し、血行を促進し、症状の悪化を防ぎます。

特にストッキングや包帯を用いた圧迫療法は、静脈瘤や関連する静脈不全に対する最も効果的な第一選択治療として広く認知されています。この治療法は症状を緩和し、症状の悪化を防ぎ、全体的な生活の質を高めるのに役立ちます。これらの理由から、外科的治療やその他の侵襲的治療を行う前の標準的な治療法と考えられています。

長時間の座位や立位を含む現代のライフスタイルや、肥満、加齢などの要因により、静脈疾患が増加しています。その結果、圧迫療法のような効果的な治療に対する需要が高まっています。この治療はしばしば治療の第一選択となり、非侵襲的で費用対効果が高いため、静脈疾患の管理には有効な選択肢となります。その結果、圧迫療法は臨床現場、外来、在宅ケア環境で広く使用されています。

2024年の圧迫療法市場で最大のシェアを占めたのは静的圧迫療法です。

圧迫療法市場では、静的圧迫療法が最大のシェアを占めています。この手法では、対象となる部位に一定レベルの圧力を加えることで、血行を促進し、腫れを抑えます。静的圧迫は、血液やリンパ液の蓄積を防ぐため、静脈不全、静脈瘤、リンパ浮腫などの症状の治療に特に効果的です。

静的着圧の主な利点は、長時間にわたって安定した確実な圧力を提供できることで、慢性的な症状の管理に最適です。ストッキング、スリーブ、ラップなどの圧迫衣は、静的圧迫を行うように設計されているため、この方法は臨床現場でも家庭でも広く利用でき、使いやすくなっています。

特定の部位にかかる圧力を調節する動的圧迫にも利点はありますが、静的圧迫は、その効果が実証されていること、シンプルであること、長期的な治療にも使いやすいことから、しばしば好まれています。静的圧迫装置は、動的圧迫ポンプよりも手頃な価格で購入できる傾向があり、一般的に、特に低資源地域や経済的制約のある患者にとって実用的な利点があります。慢性静脈障害の保存的治療の第一選択として、静的圧迫は、急性静脈障害に比べて慢性静脈障害の発生率が高い高齢者にとって特に重要です。

アメリカは北米の圧迫療法市場で最大のシェアを占めていますが、その主な理由は医療費の高さであり、圧迫療法製品の普及を支えています。この市場には、技術革新を推進し、特定の医療ニーズに合わせた多様な圧迫療法ソリューションを提供することで知られるJOBSTやメドトロニックなどの大手メーカーが多数含まれています。

さらに、静脈疾患に対する圧迫療法を積極的に推奨する医療専門家の存在も、圧迫療法の継続的な普及に貢献しています。また、アメリカでは包括的な保険が適用され、多くの保険で圧迫療法に対する払い戻しが受けられるため、患者が圧迫療法を利用しやすくなっています。さらに、圧迫療法に対する需要の高まりは、非侵襲的な治療オプションや患者主導の医療選択に注目が集まっていること、特に静脈やリンパの疾患に直面している高齢化社会が後押ししています。

アメリカは医療提供の世界的リーダーとして広く認められており、医療インフラが十分に発達していること、疾病負担が大きいこと、圧迫療法分野の大手メーカーが集中していることが自慢です。臨床的な認知度の向上と支援的な償還の枠組みが、この市場をさらに強化しています。これらの要因が相まって、アメリカは最大の市場セグメントを維持し、この地域の新しい圧迫療法製品の革新と採用をリードし続けることが確実です。

2025年、AIROS MedicalはAIROS 6 Sequential Compression Therapy装置とArm Plusガーメントを発表しました。これらの革新的な製品は、リンパ浮腫患者に高度な治療オプションを提供し、状態を管理するための効果的な治療を提供するように設計されています。

2025年、ミューラー・スポーツ・メディシンは、逐次的圧迫療法のリーダーであるメゴ・アフェックと提携し、アスリートや消費者のための循環改善と回復支援を目的とした新しい製品ラインを発表しました。この提携により、先進的な圧迫療法ソリューションがより多くの人々に提供されることになります。

圧迫療法市場の主なプレーヤー

BSN Medical (Germany)

medi GmbH & Co. KG (Germany)

3M Company (US)

Sanyleg S.r.l. (Italy)

SIGVARIS AG (Switzerland)

Juzo GmbH (Germany)

Lohmann & Rauscher GmbH & Co. KG (Germany)

VENOSAN (Switzerland)

DJO Global, Inc. (US)

Essity AB (Sweden)

Smith & Nephew Plc (UK)

Medline Industries, LP (US)

Gottfried Medical, Inc. (US)

Stryker Corporation (US)

【目次】

はじめに

1

研究方法論

32

要旨

43

プレミアムインサイト

67

市場概要

95

5.1 はじめに

5.2 市場ダイナミクス 主な推進要因 主な阻害要因 主な成長機会 業界特有の課題

5.3 規制の状況(2025年現在) 規制機関、政府機関、その他の組織 規制の枠組み

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析/市場マップ

5.7 技術分析 主要技術 補完技術 隣接技術

5.8 ポーターズファイブフォース分析

5.9 価格分析 2022-2024年主要プレーヤー別製品タイプ平均販売価格動向 2022-2024年地域別製品タイプ平均販売価格動向

5.10 2025-2026年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 満たされていないニーズと主要なペインポイント

5.14 投資と資金調達のシナリオ

5.15 GEN AIの圧迫療法市場への影響

圧迫療法市場、製品別(百万米ドル、2023年~2030年)

115

6.1 導入

6.2 着圧ストッキング クラスI クラスII クラスIII

6.3 圧迫包帯

6.4 ラップ

6.5 空気圧圧迫装置(PCDS) 間欠的圧迫装置 順次的圧迫装置

6.6 圧迫ブレース

6.7圧迫テープ

6.8 その他の圧迫衣

圧迫療法市場、手技別(百万米ドル、2023-2030年)

167

7.1 導入

7.2 静的圧迫療法

7.3 動的圧迫療法

圧迫療法市場:用途別(百万米ドル;2023-2030年)

198

8.1 はじめに

8.2 静脈瘤治療

8.3 深部静脈血栓症治療

8.4 リンパ浮腫治療

8.5 下肢潰瘍治療

8.6 その他の用途

圧迫療法市場:流通チャネル別(百万米ドル、2023-2030年)

205

9.1 導入

9.2 病院・診療所

9.3 電子商取引プラットフォーム

9.4 薬局・小売店

9.5 在宅介護の現場

9.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:MD 5515

- ジオレイン酸PEG-18ヒマシ油市場:グローバル予測2025年-2031年

- 自動マイクロ波分解装置の世界市場2025:種類別(マイクロ波分解装置、ホットブロック分解装置)、用途別分析

- 固体冷却の世界市場規模は2030年までにCAGR 14.8%で拡大する見通し

- 生体インピーダンス分析装置の世界市場規模は2031年までにCAGR 10%で拡大する見通し

- クリーンルームフィルムとバッグの世界市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- 一塩化硫黄の世界市場2025:種類別(純度98%、純度99%、その他)、用途別分析

- テニスショックバンパー市場2025年(世界主要地域と日本市場規模を掲載):粒状、リボン状、直方体、その他

- GaNパワーモジュール市場2025年(世界主要地域と日本市場規模を掲載):GaNフルブリッジモジュール、GaNハーフブリッジモジュール

- 細胞治療技術の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し

- 金属板抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の内視鏡機器市場規模/シェア/動向分析レポート(2025年~2030年):腹腔鏡、膀胱鏡

- オゾン治療装置市場:グローバル予測2025年-2031年