市場概要

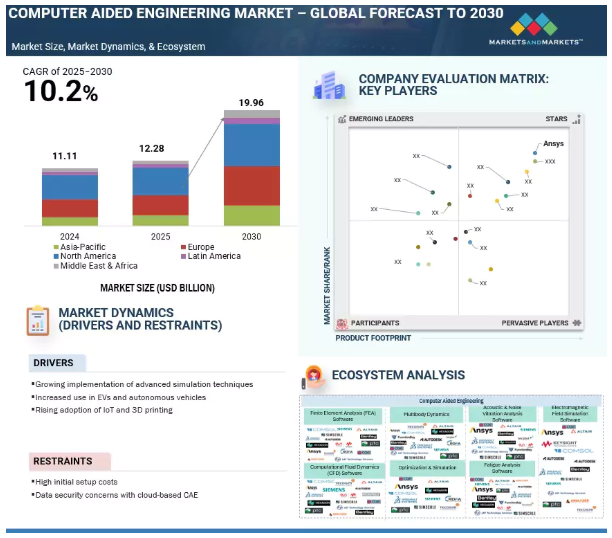

コンピュータ支援エンジニアリング(CAE)市場は、予測期間中に年平均成長率(CAGR)10.2%で、2025年の122.8億米ドルから2030年には199.6億米ドルに成長すると予測されています。自動化とスマート製造への世界的なシフトは、市場成長の主要な推進要因です。自動車、航空宇宙・防衛、電子・半導体、エネルギー、産業機器などの業界では、複雑なシステムの設計、シミュレーション、最適化のためにCAEツールの導入が進んでいます。CAEは、自動化されたプロセスや機械の仮想テストを可能にし、物理的なプロトタイピングの削減、ダウンタイムの最小化、運用効率の向上を実現します。この変革はインダストリー4.0の目標に沿うものであり、製造およびエンジニアリングのワークフロー全体でCAE統合を推進します。

ジェネレーティブAI(GenAI)は、新しいコンテンツやデータの作成に焦点を当てたAIのサブセットで、創造的なプロセスの自動化、データ分析の強化、革新的なソリューションの提供により、さまざまな分野に革命をもたらしています。GenAIをCAE市場に統合することで、ソフトウェアの効率向上からイノベーションの推進まで、この分野のさまざまな側面に革命を起こすことができます。

ドライバー IoTと3Dプリンティングの採用拡大

IoTと3Dプリンティングの統合が進み、製造や製品開発におけるCAE導入が加速しています。IoTは、予測保全や性能最適化のためのシミュレーションモデルへのリアルタイムなデータフィードバックを可能にします。同時に、特に航空宇宙、ヘルスケア、産業分野での3Dプリンティングでは、プリントパーツの強度と信頼性を確保するためにCAEが必要とされています。CAEツールは現在、スマートなセンサー対応システムや複雑なプリント材料のシミュレーションに対応し、物理的なプロトタイピングの削減や設計精度の向上に役立っています。この融合により、より精度の高いデジタルツインの作成が可能になります。その結果、企業はイノベーション・サイクルを短縮し、市場投入までの時間を短縮することができます。

制約:初期設定コストの高さ

CAE市場における大きな阻害要因は、特に中小企業や新興市場の企業にとって、ソフトウェアのライセンスや専門的なトレーニングにかかるコストが高いことです。ANSYSのような主要なプラットフォームでは、CFDや熱解析のような高度なモジュールを使用すると、さらに料金が高くなります。加えて、エンジニアは高度なトレーニングや認定を必要とするため、コストがかさみます。また、複雑なシミュレーションを管理する熟練した専門家の雇用や確保にも費用がかかります。クラウドベースの低価格ソリューションも存在しますが、企業レベルの精度に必要な機能を備えていないことが多く、全体的な導入は金銭的な障壁によって制限されます。このような高額な先行投資は、デジタルトランスフォーメーションの取り組みを遅らせる可能性があります。その結果、非効率にもかかわらず従来のプロトタイピング手法に依存し続ける企業もあります。

チャンス AIを活用したシミュレーションとジェネレーティブデザインがCAEイノベーションを加速

AIとMLをCAEプラットフォームに統合することで、解析の高速化、インテリジェントな最適化、生成的設計が可能になり、シミュレーションに革命が起こりつつあります。AltairのHyperWorks with PhysicsAIやAnsysのSimAIなどのツールは、リアルタイムモデリングとGPUアクセラレーションにより、シミュレーション時間を最大1,000倍まで大幅に短縮します。これは、自動車、航空宇宙、電子機器など、迅速な反復が重要な産業において特に価値があります。SimScaleやNVIDIA Omniverseのようなクラウドネイティブプラットフォームも、リアルタイムの空力モデリングや物理モデリングのためのAI対応シミュレーションを進めています。これらの開発により、研究開発サイクルが短縮され、プロトタイプ作成コストが削減され、CAEがより身近で効率的なものとなっています。

課題:プラットフォーム間の相互運用性の問題がCAEの効率化を阻害

CAE市場における重要な課題は、CAD、CAE、PLMシステム間のシームレスな相互運用性の欠如です。エンジニアは、AutoCAD、Creo、シミュレーションソフトウェアなどのツール間でモデルを移動する際、ジオメトリ変換の問題、メタデータの消失、互換性のないファイルフォーマットにしばしば直面します。そのため、リメッシング、サーフェスのクリーンアップ、マテリアルや境界条件の再割り当てに余分な時間がかかってしまいます。複数のツールやチームが混在する異種環境では、データの一貫性の維持がさらに複雑になります。小規模な企業では、リソースの制約からワークフローの統合に苦労しており、標準化された交換プロトコルの欠如は設計サイクルを遅らせ、エラーリスクを増大させ続けています。

CAE市場のエコシステムは、業界を問わず製品の仮想設計、解析、最適化を促進する包括的なソフトウェアツール群を包含しています。このエコシステム内の主要なソフトウェアカテゴリには、有限要素解析(FEA)、マルチボディダイナミクス、数値流体力学(CFD)、最適化とシミュレーション、疲労解析ソフトウェア、音響・騒音振動解析ソフトウェア、電磁場シミュレーションソフトウェアなどがあります。これらのツールにより、エンジニアは複雑な物理的挙動をモデル化し、プロトタイプ作成コストを削減し、製品開発サイクルを加速し、機械、熱、流体、構造、電磁領域にわたる性能と信頼性を向上させることができます。

主要企業・市場シェア

組織規模別では、予測期間中、大企業セグメントが市場を支配する見込みです。

CAE市場では、予測期間中、大企業セグメントが優位を占める見込みです。これらの企業は、先進的なシミュレーションツール、高性能コンピューティングインフラ、熟練した人材に投資するための大きな資金力を持っています。これらの企業は、デジタルツイン、ジェネレーティブデザイン、AI駆動型シミュレーションなどの技術をいち早く導入し、研究開発や製品開発においてCAEを幅広く活用しています。複雑なマルチフィジックス・シミュレーションに対応する能力は、市場でのリーダーシップをさらに強化しています。

ヘルスケア&ライフサイエンス分野は、予測期間中に最も高いCAGRを記録すると予測されています。

ヘルスケア&ライフサイエンス分野は、予測期間中にCAE市場で最も高いCAGRを記録すると予測されています。生体医療装置の設計、手術計画、個別化医療ソリューションにシミュレーションの利用が増加していることが、普及を後押ししています。CAEツールは、インプラント、人工関節、医療器具の仮想テストを可能にし、開発期間を短縮して患者の安全性を向上させます。ヘルスケアにおけるデジタルツインの台頭と研究開発投資の増加は、この分野でのCAE利用をさらに加速させています。

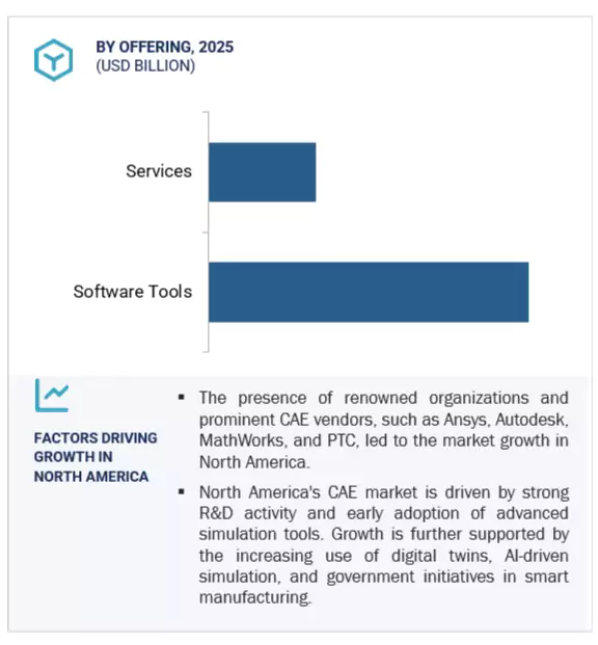

北米は、主要ベンダーの存在、強力な研究開発インフラ、自動車、航空宇宙、電子機器、ヘルスケア分野での高い採用率を背景に、予測期間中、CAE市場で最大のシェアを占める見込みです。アメリカは、先進的なシミュレーションツールの早期導入、強力な産学連携、スマートマニュファクチャリングとAI駆動型エンジニアリングを支援する政府の取り組みにより、この成長をリードしています。イノベーション、デジタルツイン、インダストリー4.0に注力するこの地域は、CAEへの投資を引き続き後押ししています。

2025年2月、ForetellixとMathWorksは、マツダの次世代自律走行車開発を加速するために提携しました。ForetellixのForetifyプラットフォームをSimulinkおよびAutomated Driving Toolboxと統合することで、この提携は仮想環境での大規模なシナリオテストと解析を可能にします。これにより、マツダはシステム品質の向上、エッジケースの特定、AD/ADASシステムの市場投入までの時間短縮を実現します。

2024年10月、オートデスクはFusion向けにAIを活用したオートメーションと、Alias向けの新しいAI駆動型自動車設計ツールForm Explorerを発表しました。また、Fusionのパフォーマンス向上、詳細な製造データモデル、設計・製造エコシステム全体のシームレスな統合を実現する新しいAPIも追加されました。

2024年4月、ダッソー・システムズとPeugeot Sport社は、2024年の世界耐久選手権に参戦するPEUGEOT 9X8 Hybrid Hypercarのエアロダイナミクスを強化するために提携しました。プジョー・スポールは、3Dエクスペリエンス・プラットフォーム上でダッソーのSIMULIAを活用し、10,000回を超える仮想シミュレーションを実施し、性能と安定性のために設計要素を最適化しました。このクラウドベースのアプローチにより、効率的で正確なエアロダイナミクス試験が可能になり、Peugeot Sportのハイブリッド目標をサポートすると同時に、電動モビリティとモータースポーツにおけるイノベーションを推進するダッソーの能力を実証しました。

2024年4月、Emerson社はAspenTech社のプロセス最適化部門を買収し、産業オートメーションとエネルギー管理向けの高度なプロセス・シミュレーション・ツールに重点を置いたデジタルトランスフォーメーション能力を拡大しました。

コンピュータ支援エンジニアリング(CAE)市場のトップ企業リスト

コンピュータ支援エンジニアリング(CAE)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。コンピュータ支援エンジニアリング(CAE)市場の主要企業は以下の通りです。

Ansys (US)

Autodesk (US)

Dassault Systèmes (France)

Hexagon AB (Sweden)

Siemens (Germany)

MathWorks (US)

PTC (US)

COMSOL (Sweden)

Keysight US)

Honeywell (US)

Emerson (US)

AspenTech (US)

CAE, Inc. (Canada)

SimScale (Germany)

【目次】

はじめに

34

研究方法論

39

要旨

48

プレミアムインサイト

51

市場概要と業界動向

55

5.1 はじめに

5.2 コンピュータ支援エンジニアリング市場の動向 – 推進要因 – 高度なシミュレーション技術の導入が増加 – EVや自律走行車での利用が増加 – IoTや3Dプリンティングの導入が増加 – 制約要因 – 初期設定コストが高い – クラウドベースのCAEではデータセキュリティに懸念がある – 可能性 – AIを活用したシミュレーションとジェネレーティブデザイン – デジタルツインやインダストリー?4.0との統合 – 課題 – マルチフィジックスシミュレーションの複雑さ – プラットフォーム間の相互運用性の問題 – 熟練したシミュレーション専門家の不足

5.3 ジェネレーティブ AI がコンピュータ支援エンジニアリング市場に与える影響 ジェネレーティブ AI の CAE 市場における主な使用事例と市場ポテンシャル ジェネレーティブ AI が相互接続および隣接するエコシステムに与える影響 – コンピュータ支援設計(CAD) – 製品ライフサイクル管理(PLM) – ハイパフォーマンスコンピューティング(HPC)およびクラウドコンピューティング – 積層造形(3D プリンティング) – デジタルツインおよび産業用 IoT(IIoT)

5.4 価格分析 ソフトウェアツールの平均販売価格(主要プレーヤー別)(2024年) 指標価格分析(オファリング別)(2024年

5.5 技術分析 主要技術 隣接技術 補完技術

5.6 顧客ビジネスに影響を与えるトレンド/破壊的要因

5.7 ケーススタディ分析 ドッペルマイヤーのスキーリフトの安全性と効率性を向上させる高度な CFD シミュレーション ポリミのオートバイ工場が 3dexperience を活用してレースで成功 ドカサインのエスサインがコモンロー法域で合法的かつ執行可能なものとして法廷で支持

5.8 コンピュータ支援エンジニアリングの進化 序章 CAEツールの黎明期 CAEツールの進化と進歩 現代のCAEソリューションとその影響 結論

5.9 バリューチェーン分析

5.10 エコシステム分析

5.11 ポーターのファイブ・フォース分析 新規参入の脅威 サプライヤーの交渉力 買い手の交渉力 代替品の脅威 競争相手の競争激化

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 特許分析

5.14 規制ランドスケープ 規制機関、政府機関、およびその他の組織 規制フレームワーク – ドイツ民法典 – シミュレーション相互運用性標準化機構(SISO) – 臨床シミュレーションと学習のための国際看護協会(INACSL) – 欧州化学物質庁(ECHA) – オープン地理空間コンソーシアム(OGC)

5.15 2025 年の主要会議とイベント

5.16 投資と資金調達のシナリオ

5.17 2025年アメリカ関税の影響 – コンピューター支援エンジニアリング市場概要 主な関税率 価格の影響 影響分析 国・地域への影響 – 北米 – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響

コンピュータ支援エンジニアリング市場:提供製品別

98

6.1 オファリングの紹介 市場促進要因

6.2 ソフトウェアツール 先進的な CAE ソフトウェアツールによる製品開発の強化 有限要素解析(FEA) 数値流体力学(CFD) マルチボディダイナミクス 最適化&シミュレーション 電磁気学(EM) その他のソフトウェアツール

6.3 サービス 総合的な CAE サービスによるエンジニアリング効率の最大化 コンサルティング&トレーニング 導入&統合 サポート&メンテナンス

コンピュータ支援エンジニアリング市場、展開モード別

112

7.1 導入展開モード: コンピュータ支援エンジニアリング市場の促進要因

7.2 クラウド展開による拡張性とコラボレーションの実現

7.3 オンプレミス:オンプレミス展開による制御とカスタマイズの確保

コンピュータ支援エンジニアリング市場:組織規模別

117

8.1 組織規模別:コンピュータ支援エンジニアリング市場の促進要因

8.2 中小企業:CAE によるイノベーションとコスト効率の向上

8.3 大企業では、CAE を通して製品開発とイノベーションを強化

コンピュータ支援エンジニアリング市場、業種別

122

9.1 導入の垂直方向: コンピュータ支援エンジニアリング市場の促進要因

9.2 自動車:CAE ツールを利用して自動車設計の効率化を推進

9.3 航空宇宙・防衛分野:CAE を活用した設計とシミュレーションで航空宇宙イノベーションを加速

9.4 ヘルスケア&ライフサイエンス分野:CAE を活用した安全性の強化、開発サイクルの短縮、薬事 承認のサポート

9.5 電子・半導体 シミュレーションにより電子・半導体の精度を向上

9.6 建築,エンジニアリング,建設(AEC) CAE ツールを使用して AEC 産業の設計と構造完全性を強化

9.7 海洋・オフショア 海洋・オフショア事業をより安全かつ効率的に行うための過酷な環境のシミュレーション

9.8 重工業機器 重工業機器の耐久性と性能をCAEでエンジニアリング

9.9 エネルギー&プロセス マルチフィジックスシミュレーションによってエネルギー&プロセス産業のオペレーショナルエクセレンスを推進

9.10 その他の垂直市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9473

- 洗浄製品市場2025年(世界主要地域と日本市場規模を掲載):洗剤、柔軟剤、洗濯用漂白剤、芳香剤

- 世界の食品成分市場規模/シェア/動向分析レポート:成分別、種類別、機能別、用途別、地域別(~2032年)

- 建築用断熱材の世界市場(2025-2033):市場規模、シェア、動向分析

- ガスセンサーの世界市場(~2033):ガス種類別、技術別、出力種類別、接続方法別

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート

- 死海の泥化粧品市場2025年(世界主要地域と日本市場規模を掲載):フェイシャルケア製品、ボディケア製品、ヘアケア製品、その他

- 世界のミニ冷蔵庫市場・予測 2025-2034

- 世界の有線ドローン市場・予測 2025-2034

- ペットタクシー保険市場2025年(世界主要地域と日本市場規模を掲載):賠償責任保険、ペット専用保険、その他の付帯保険

- 静止型同期補償装置(STATCOM)市場2025年(世界主要地域と日本市場規模を掲載):高電圧STATCOM、低電圧STATCOM

- 世界のロギングスキッダー市場

- ブルートゥース・ヘッドフォンの中国市場:モノラルBluetoothヘッドフォン、通常のステレオBluetoothヘッドフォン、真のワイヤレスステレオBluetoothヘッドフォン