市場概要

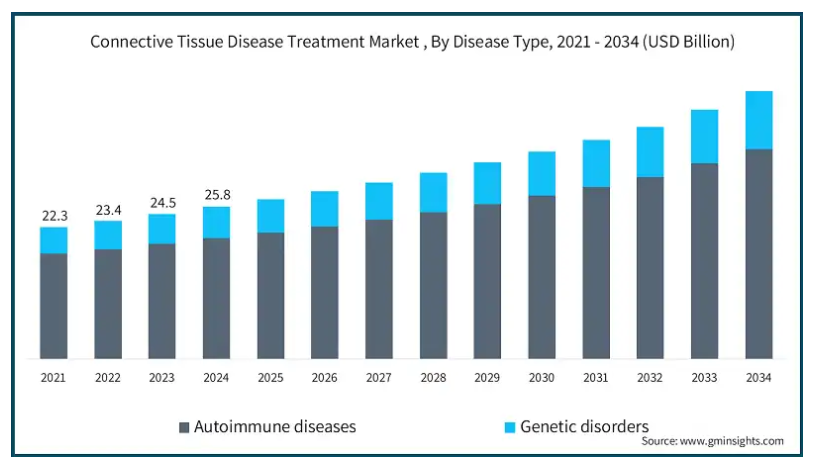

世界の結合組織病治療市場は2024年に258億米ドルと推定。同市場は、2025年の271億米ドルから2034年には453億米ドルまで、年平均成長率5.9%で成長する見込みです。自己免疫組織疾患の有病率の上昇は、市場の成長を刺激する主な要因です。

NIHによると、自己免疫疾患の発生率は年間19.1%。特に女性や高齢者の間で関節リウマチの発生率が上昇しているため、関節リウマチ治療薬を含む効果的な支持療法に対する需要が引き続き高まっています。世界保健機関(WHO)によると、世界中で1,800万人以上が関節リウマチに罹患しており、約70%が女性、55%が高齢者です。

混合性結合組織病の有病率の増加は、専門的な治療に対する需要の増加に寄与しています。NIHによると、混合性結合組織病は、全身性狼瘡、全身性硬化症、多発性筋炎の特徴が重複する稀な疾患です。混合性結合組織病は、世界的に診断される症例が増えるにつれて、オーダーメイド治療や併用療法の需要が高まっています。

また、世界的な高齢者人口の増加も市場成長を刺激する要因の一つです。年齢が上がるにつれて、免疫システムの弱体化により、強皮症、混合性結合組織病などの自己免疫疾患を発症しやすくなります。WHOによると、2030年までに世界の6人に1人が60歳以上になるとされています。この人口動態の変化により、加齢に関連する自己免疫疾患の治療に対する需要がエスカレートすることが予想されます。

早期診断と治療の選択肢に対する意識の高まりが、市場の成長をさらに促進しています。政府やさまざまな医療機関は、自己免疫疾患における早期介入の重要性について個人を教育するための認識を広めることで、イニシアチブを取っています。例えば、National Institute of Arthritis and Musculoskeletal and Skin Diseases (NIAMS)は、狼瘡や強皮症などの自己免疫性結合組織疾患の初期徴候について継続的に人々を教育しており、これは疾患の進行を抑え、狼瘡や強皮症の治療薬の治療成績を向上させるのに役立っています。

結合組織病治療とは、身体の結合組織に影響を及ぼす自己免疫疾患や遺伝性疾患を管理するために使用される薬物や治療法を指します。全身性エリテマトーデス、関節リウマチ、強皮症などの疾患は、皮膚、関節、筋肉、臓器などの組織に炎症、疼痛、損傷を引き起こします。

治療の選択肢としては、免疫抑制剤、コルチコステロイド、疾患修飾性抗リウマチ薬(DMARDs)、生物学的製剤、疼痛管理療法などがあり、これらはすべて炎症を抑え、症状をコントロールし、さらなる組織損傷を防ぎ、患者の転帰全体を改善することを目的としています。

結合組織病治療の市場動向

市場の成長は、自己免疫疾患や遺伝性疾患に対する認識の高まり、関節リウマチや強皮症などの疾患の有病率の上昇、技術の進歩、高度な診断ツールの導入などによって大きく刺激されています。

例えば、新しい生物学的療法や疾患修飾性抗リウマチ薬(DMARDs)は、これらの疾患の管理を大幅に改善し、患者の予後改善につながりました。

このように、公衆衛生に対する意識の高まりと感染症の世界的な流行が、市場の成長を刺激しています。

また、生物学的治療薬や免疫抑制剤の進歩が進み、結合組織疾患の管理に対する考え方が変化していることも、市場の成長を後押ししています。ベンリスタやリツキサンなどの薬剤は、疾患活動性を低下させ、長期的な利益を向上させます。これらの生物学的療法は、これらの疾患の管理方法を変え、患者により的を絞った効果的な選択肢を提供しています。

結合組織病の早期診断に対する意識の高まりは、専門的な治療オプションに対する需要を刺激しています。MRIやCTスキャンなどの技術は、あらゆる臓器障害を検出し、疾患の進行をモニターするために使用されます。さらに、次世代シーケンシングなどの遺伝子検査は、遺伝子変異の正確な同定に役立ち、個別化治療とより良い疾患管理を促進します。

個別化医療へのシフトは、結合組織病の状態に応じて個人の特定のニーズにカスタマイズされた治療法の開発を促しています。このような高精度化の傾向は、治療の安全性と有効性を向上させ、市場の成長に寄与しています。

さらに、遠隔医療や、バーチャル診察やモバイルアプリなどのデジタルヘルスツールの増加傾向は、結合組織病の管理においてより一般的になりつつあります。

トランプ政権の関税

トランプ大統領の任期中に課された、医薬品原料や医療装置を含む中国からの輸入品に対する関税は、原材料や治療関連機器のコスト上昇につながる可能性があります。また、市場の多くの企業が手頃な価格の生物製剤、診断ツール、輸液ポンプやモニタリングシステムなどの医療機器を中国のサプライヤーに依存しているため、これらの関税はサプライチェーンの混乱を引き起こす可能性があります。

これらの関税の結果、市場の企業は中国のサプライヤーへの依存度を下げるために、調達・生産戦略を再評価・調整する必要があるかもしれません。これにより、コスト効率を維持しリスクを軽減するために、インド、韓国、東ヨーロッパなどの代替地域からの調達にシフトする可能性があります。

さらに、短期的な課題としては、製品入手の遅れ、サプライヤーの多様化による運営コストの上昇、結合組織病の管理に使用される診断ツールや治療装置のアフターサービスにおける潜在的な混乱などが考えられます。

結合組織病治療市場の分析

疾患の種類別では、世界市場は自己免疫疾患と遺伝性疾患に二分されます。自己免疫疾患はさらに、関節リウマチ、強皮症、混合性結合組織疾患に二分されます。自己免疫疾患分野は2024年に204億米ドルで市場を支配し、2023年には195億米ドルと評価され、2022年の186億米ドルから成長しました。

関節リウマチ、強皮症、混合性結合組織病などの自己免疫疾患の有病率の上昇は、遺伝性疾患よりも一般的であり、市場の需要を促進しています。

関節リウマチのような慢性的な自己免疫疾患は、症状を抑え、病気の進行を防ぐために長期的かつ生涯にわたる治療が必要であるため、その管理に対するニーズが高まっており、治療薬に対する大きな需要を牽引しています。これが自己免疫疾患治療薬の市場優位性の一因となっています。

モノクローナル抗体や疾患修飾性抗リウマチ薬など、副作用が少なく、より効率的に免疫系を標的とする治療法の開発が進んでいることが、市場の成長を後押ししています。

例えば、2023年12月、アストラゼネカは、革新的な細胞療法の開発に注力するグラセル・バイオテクノロジーズの買収を戦略的に発表しました。この買収により、アストラゼネカは自己免疫疾患における細胞治療能力を大幅に強化することになります。

さらに、TNF阻害剤やIL-6阻害剤などの進歩により、治療はより効率的で安全なものとなっています。また、患者の遺伝子や分子プロファイリングに焦点を当てた治療を行う精密投薬へのシフトが進んでいることも、市場の成長をさらに刺激しています。

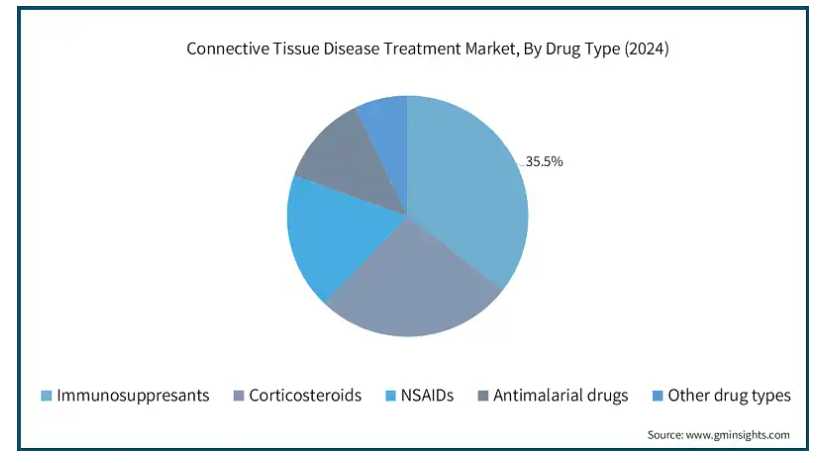

薬剤の種類別では、世界の結合組織病治療薬市場は免疫抑制剤、コルチコステロイド、非ステロイド性抗炎症薬、抗マラリア薬、その他の薬剤に分類されます。2024年の市場規模は91億米ドルで、免疫抑制剤分野が大半を占めました。

健康な組織や臓器を攻撃する過剰な免疫反応を抑制することで、結合組織病を管理する免疫抑制剤の有効性が、結合組織病治療ソリューションにおける免疫抑制剤の需要を刺激しています。

免疫抑制剤は炎症を制御し、組織や臓器に影響を及ぼすさらなる損傷を防ぐのに非常に効果的です。そのため、結合組織病治療には欠かせない治療薬として選択されています。

また、免疫抑制剤は合併症を予防し、積極的な疾患の進行を管理するために処方されます。重篤な症例における免疫抑制剤の重要性が認識されるにつれ、免疫抑制剤の優位性はさらに高まっています。

さらに、特に発展途上国では、免疫抑制剤を使用してさまざまな疾患を治療するための医療アクセスが増加しているため、より革新的で高度な治療に対する需要が高まっており、市場の成長を促進しています。

投与経路に基づき、世界の結合組織病治療薬市場は経口剤と注射剤に分類されます。経口薬セグメントは年平均成長率5.7%で大きく伸びており、2034年には292億米ドルに達する見込みです。

経口薬は、非経口薬などの他の経路に比べて投与が容易なため、患者のコンプライアンスが向上します。患者は注射のために医療機関を訪れるよりも、自宅で錠剤を服用することを好むため、経口療法のアドヒアランスは注射療法よりもかなり高くなっています。

さらに、経口薬は非経口薬よりも費用対効果が高く、投与に必要なインフラや医療資源が少なくて済むからです。

流通チャネル別に見ると、世界の結合組織病治療薬市場は、病院薬局、小売薬局、オンライン薬局に二分されます。病院薬局セグメントは2024年に125億米ドルで市場を支配し、2034年には222億米ドルに達する見込みです。

病院薬局は、関節リウマチや遺伝性疾患など、免疫抑制剤や抗炎症剤などの専門的な薬剤を必要とするさまざまな結合組織疾患の治療において重要な役割を果たしています。

病院は、専門的な医療知識と継続的なモニタリングを必要とする重篤な症例や複雑な症例を管理することが多く、特殊な医薬品を入手するための重要な拠点となっています。

結合組織病、特に耐性感染症や進行性・難治性疾患の治療に使用されるいくつかの薬剤は、病院薬局でのみ入手可能です。

これらの医薬品は一般的に高薬理活性であり、投与時には医師の監視が必要なため、小売店やオンライン薬局での入手が制限されます。

2024年、アメリカは北米結合組織病治療市場において重要な地位を占めており、その市場規模は99億米ドルです。

特に高齢化により、ループスや関節リウマチなどの自己免疫疾患の症例が増加しており、結合組織疾患治療薬の需要が高まっています。アメリカ狼瘡財団によると、アメリカでは150万人が狼瘡に罹患しています。

生物学的製剤、標的治療薬、免疫抑制剤の進歩が市場の成長に貢献しています。ループスに対する理解を深め、結合組織疾患の新たな治療法を発見することを目的とした、政府、非営利団体、研究機関が関与する官民共同研究は、市場の拡大をさらに刺激します。

アメリカ政府は、国立衛生研究所(NIH)や生物医学先端研究開発機構(BARDA)などの機関を通じて、自己免疫疾患治療薬の研究開発を支援しています。

さらに、CDCは結合組織関連疾患の早期スクリーニングと発見の必要性を認識し、治療や革新的な薬剤の研究に対する医療費の増加につながりました。

結合組織病治療研究への継続的な投資、新規治療法の開発、AIベースの早期診断ツールの導入は、市場の成長をさらに促進しています。

ヨーロッパ結合組織病治療市場はドイツが支配的であり、強い成長の可能性を示しています。

ドイツの定評ある製薬業界とバイオテクノロジー業界は、標的型合成DMARDsや遺伝子治療を含む結合組織病に対する革新的な治療法を開発するため、研究開発に多額の投資を行っています。

個別化治療戦略の採用が増加しており、患者の治療成績が向上しています。また、ドイツリウマチ研究センター(DRFZ)のような専門クリニックや研究機関の拡大が、先進的な治療法の導入を促進しています。

さらに、欧州委員会は、ERN ReCONNETのような共同ネットワークを通じてイノベーションを促進しています。ドイツの高度な医療インフラと専門薬の普及は、市場の成長をさらに後押ししています。

中国の結合組織病治療市場は、かなりのCAGRで成長すると推定されます。

特に女性におけるループスの罹患率の増加が、中国市場の成長を促進しています。NIHによると、中国では女性のループス患者数が最も多く、年間50万人以上が新たに発症しています。

健康中国2030」計画のような政府主導のイニシアチブは、自己免疫疾患に対する認識、早期診断、治療の向上に重要な役割を果たしています。

専門治療センターの拡大や、生物製剤などの先進治療を提供する病院の増加を報告する国家衛生委員会(NHC)からの支援は、市場の拡大をさらに後押ししています。

特に人工知能(AI)をはじめとする技術の進歩も、早期診断やより個別化された治療計画を可能にすることで、患者の予後改善に貢献しています。

中国は、自己免疫疾患を対象とした生物学的製剤やバイオシミラーの研究開発にも多額の投資を行っています。Fosun PharmaやShanghai Henliusなどの国内企業は、全身性エリテマトーデス(SLE)や関節リウマチ(RA)などの疾患に対する手ごろな価格の治療薬を積極的に開発しており、同市場における中国の地位を強化しています。

サウジアラビアは中東・アフリカの結合組織病治療市場で最も高い成長率を記録

サウジアラビアではリウマチの有病率が上昇しており、市場の成長を刺激しています。例えば、サウジアラビア食品医薬品局(FDA)による関節リウマチ治療薬「ヒュミラ(Humira)」に関するアルボテックとバイオベンチュアの戦略的提携は、同市場の需要拡大を顕著に示しています。

サウジアラビアのビジョン2030では、自己免疫疾患の治療に特化した専門クリニックを含む医療インフラの拡充を掲げています。また、サウジアラビア食品医薬品局(SFDA)は、結合組織病患者に対する先進的な薬剤や免疫抑制剤の使用を承認し、促進する上で重要な役割を果たしています。

さらに、早期診断の重要性に関する認識を広めるためのキャンペーンが、市場の成長を高めています。

主要企業・市場シェア

結合組織病治療薬市場シェア

アッヴィ(AbbVie)、ファイザー(Pfizer)、アムジェン(Amgen)、サノフィ(Sanofi)、GSK、イーライリリー(Eli Lilly)の上位6社で市場シェアの約65~75%を占めています。これらの企業は、事業拡大、研究開発活動、提携、新製品の発売などの戦略に注力し、市場での存在感を高めています。例えば、2025年4月、Flagship Pioneeringとファイザーは、自己免疫疾患のための新規低分子を発見するための共同研究を開始しました。この提携は、Logicaのプラットフォームを活用して潜在的な治療法を特定するもの。この契約は、革新的な創薬の促進を目的とした戦略的パートナーシップにおける6番目の共同研究です。目標は、標的を絞った個別化ソリューションを通じて自己免疫疾患治療に取り組むことです。

主要企業は、製品ポートフォリオを強化するために、提携、製品上市、投資、パートナーシップなどの戦略的取り組みを行っています。これらの企業は、結合組織病治療に対する需要の高まりに対応するため、多方面からのアプローチを積極的に採用しています。市場は高度に統合されており、大手企業は数社のみです。その結果、大手企業は市場での地位を維持・向上させるために重要な戦略を継続的に採用しています。

結合組織病治療市場の企業

企業プロフィールのセクションには、市場で市販薬を販売している企業が含まれています。同市場で事業を展開する有力企業は以下の通り:

AbbVie

Amgen

Azurity Pharmaceuticals

Boehringer Ingelheim

Eli Lilly and Company

GlaxoSmithKline

Ingenus Pharmaceutical

Janssen Pharmaceutical

Merck

Novartis

Pfizer

Sanofi

Teva Pharmaceutical

バイオジェンは、成人の活動性皮膚エリテマトーデスを対象にリチフィリマブ注射剤の有効性を検討するAMETHYST臨床試験を通じて、ループス治療の研究を推進しました。この第 2 相臨床試験には、複数の施設で 474 名が参加し、ループスの新たな治療アプローチに関する貴重な知見が得られました。

バーテックス・ファーマシューティカルズはアルパイン・イミューン・サイエンシズを49億米ドルで買収し、自己免疫疾患治療における地位を強化。アルパインの主力製品であるポベタシセプトは、進行性の自己免疫性腎疾患であるIgA腎症をターゲットとしており、主要な免疫系経路を調節することで、他の自己免疫疾患の治療にも応用できる可能性があります。

結合組織病治療薬業界ニュース

2025年3月、チャールズ・リバー・ラボラトリーズとValo Healthは、AIを活用した創薬プラットフォームであるLogicaを使用して、ループスの治療薬を特定しました。この創薬は、狼瘡を中心とした自己免疫疾患におけるアンメットニーズに対応することを目的としています。今回の提携は、狼瘡などの疾患に対する医薬品開発を加速させるAI主導型ソリューションの可能性を浮き彫りにするものです。

2025年3月、マレンゴ・セラピューティクスは、自己免疫疾患に対する高精度T細胞免疫療法を推進するため、ペンシルバニア大学免疫学研究所との提携を発表しました。この提携は、マレンゴのT細胞アゴニストを強化し、自己免疫疾患のための新しいT細胞枯渇プラットフォームを開発することに重点を置いています。この戦略は自己免疫疾患の治療に革命をもたらす可能性があります。

2024年5月、FDAは活動性全身性エリテマトーデス(SLE)の5歳以上の小児患者を対象としたベリムマブの皮下注製剤を承認しました。この承認により、患者は自動注射器を用いて自宅で治療を受けることができるようになります。今回の承認は、疾患活動性の有意な改善と吹き出物の減少を示した臨床試験を受けたものです。

2023年7月、ベーリンガーインゲルハイムは、ヒュミラのバイオシミラーとして初めてFDAの承認を取得したCyltezo(adalimumab-adbm)の発売を発表しました。Cyltezoは、結合組織や関節に影響を及ぼす炎症性疾患の一種である関節リウマチ、乾癬性関節炎、強直性脊椎炎に対する治療の選択肢を広げるものです。Cyltezo社は、生物学的製剤による治療への患者のアクセスを向上させることを目的としています。これにより、同社は製品ラインナップを拡大しました。

この調査レポートは、結合組織疾患治療市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

自己免疫疾患

関節リウマチ

強皮症

混合性結合組織疾患

遺伝性疾患

市場, 薬剤種類別

免疫抑制剤

副腎皮質ステロイド

非ステロイド性抗炎症薬

抗マラリア薬

その他薬剤種類別

市場, 投与経路別

経口剤

注射剤

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 結合組織疾患の有病率の上昇

3.2.1.2 生物製剤および標的療法の進歩

3.2.1.3 研究開発投資の増加

3.2.1.4 薬物送達における技術革新

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 副作用と長期安全性への懸念

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年疾患種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 自己免疫疾患

5.2.1 関節リウマチ

5.2.2 強皮症

5.2.3 混合性結合組織病

5.3 遺伝子疾患

第6章 2021〜2034年薬剤種類別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 免疫抑制剤

6.3 副腎皮質ステロイド

6.4 非ステロイド性抗炎症薬

6.5 抗マラリア薬

6.6 その他の薬剤種類別

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Amgen

10.3 Azurity Pharmaceuticals

10.4 Boehringer Ingelheim

10.5 Eli Lilly and Company

10.6 GlaxoSmithKline

10.7 Ingenus Pharmaceutical

10.8 Janssen Pharmaceutical

10.9 Merck

10.10 Novartis

10.11 Pfizer

10.12 Sanofi

10.13 Teva Pharmaceutical

…

【本レポートのお問い合わせ先】

レポートコード:GMI13709

- 世界の遮断スイッチ市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- レオロジーコントロール剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 燃料電池スタック市場2025年(世界主要地域と日本市場規模を掲載):10KW-100KW燃料電池スタック、100KW超燃料電池スタック、5KW未満燃料電池スタック、5KW-10KW燃料電池スタック

- サウジアラビアの人工知能(AI)市場(2025 – 2032):インフラストラクチャ別、ソフトウェア別、技術別分析レポート

- 屋内ワイヤレスソリューションのグローバル市場規模調査:ビジネスモデル別(サービスプロバイダ、企業、ニュートラルホスト事業者)、会場規模別、用途別、地域別予測:2022-2032年

- 病院用ベッドの世界市場(2025-2035):電動ベッド、半電動ベッド、手動ベッド、シェア、成長、動向、予測

- 世界のテレモニタリングシステム市場規模/シェア/動向分析レポート(2025年~2033年):COPDテレモニタリングシステム、バイタルサインテレモニタリングシステム、その他

- 世界の生体共鳴治療装置市場

- オルニチントランスカルバミラーゼ欠乏症治療の世界市場規模は2024年に7億7,420万ドル、2034年までにCAGR 4.3%で拡大する見通し

- ラピッドアプリケーション開発(RAD)プラットフォームのグローバル市場規模調査:タイプ別、コンポーネント別、ビジネス機能別、展開別、企業規模別、エンドユース別、地域別予測:2022-2032年

- 世界の炭素鋼配管スプール市場・予測 2025-2034

- リボザミシン硫化物(バルク)の世界市場