市場概要

建設・鉱山車両市場の展望 2035年

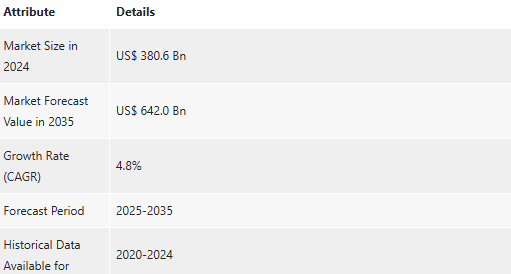

世界の建設・採掘用車両産業の2024年の市場規模は3,806億米ドル。

建設・採掘用車両の世界市場は、2025年から2035年にかけて年平均成長率4.8%で成長し、2035年末には6,420億米ドルに達すると予測されます。

建設・鉱山車両市場シナリオに関するアナリストの視点

インド、中国、ブラジルは建設セクターが盛んであるため、建設車両に対する莫大な需要があります。政府の大規模プロジェクトへの投資が、これらの経済を成功に導いています。また、EVバッテリーの生産や再生可能エネルギーなどの産業により、銅、リチウム、鉄鉱石などの鉱物や金属の使用による鉱業での需要も増加しています。

持続可能な操業へのプレッシャーの下、鉱業部門は、電動化および自律化された採掘装置への投資がトレンドとなっています。キャタピラー、コマツ、ボルボ建機のような大手企業は、バッテリー電気自動車やハイブリッド車を発明しました。さらに、自動化、IoTを活用した車両管理、AIを活用した予知保全により、運用効率が向上し、コストが削減され、建設・採掘用途の安全性が向上します。

一方、建設・採掘用車両市場は、明るい展望とともに成長を続けるものの、装置コストの高騰、供給のハードル、排出ガスや環境に関する規制の強化などの課題に直面しています。厳しい排ガス規制のために電気自動車や水素自動車などの開発に多額の投資を行ってきた産業関連企業が継続的に成長するためには、デジタル革新の維持がより良い環境を約束するためです。

未開発の鉱物資源を持つ新興市場はアフリカと東南アジアで、現在インフラ整備が進められています。地政学的緊張の影響、経済成長の鈍化、一次産品価格の変動など、建設・鉱山車両市場の安定を脅かす問題もあります。

革新的かつ戦略的なパートナーシップと現地生産により、企業の競争力は高まります。つまり、短期的な課題は存在するものの、都市化、技術進化、建設・採掘資源に対する膨大な需要があるため、長期的な成長の可能性は大いにあります。

建設・鉱山車市場の概要

とはいえ、建設・採掘用車両は、建設、採掘、掘削を目的として作られた、驚異と作業馬を交互に行き来できるヘビーデューティな装置です。これらの車両には、ブルドーザー、掘削機、ローダー、ダンプトラック、掘削リグが含まれ、このような能力を持つことは、険しい地形でのインフラ建設や鉱物採掘において、重い荷物を扱ったり、厳しい作業を行ったりする際にむしろ便利です。

インフラ整備と急速な都市化が建設・採掘車市場に有利な機会を創出

インフラ整備と急速な都市化は、世界の建設・採掘用車両市場に活力を与える主要な触媒です。大規模なインフラ整備に向けた国や民間のプロジェクトへの多額の投資が、建設・採掘用車両の需要を活性化させています。特に発展途上国の都市化は、道路、橋、建物、公共ユーティリティなどの建設促進活動に対する広範な要求をさらに煽り、このような特殊車両の需要を構成しています。

中国、インド、アメリカのような国々は、大規模な建設活動を必要とするスマートシティプロジェクトに投資しており、建設車両の販売増につながっています。新しい高速道路、地下鉄プロジェクト、高速鉄道回廊の建設には、掘削機、ローダー、ダンプトラックなどの高度な建設機械が必要です。

人口は地方から都市部へと急速にシフトしています。このシフトにより、家庭用住宅や商業用不動産の需要が高まっています。国連の予測によると、2050年までに世界の総人口の約68%が都市部に集中するとされています。

この人口シフトは、高層ビル、道路、インフラの建設活動を誘発し、その結果、ブルドーザー、グレーダー、コンクリートミキサーなどの建設車両の需要を促進します。その結果、住宅用と商業用両方の建設車両に対する需要が高まり、建設・鉱山用車両市場が活性化しています。

鉱物・天然資源需要の高まりが建設・採掘車市場を牽引

建設・採掘用車両産業の発展を後押ししているのは、鉱物・天然資源に対する世界的な需要の増加です。鉱業活動はこれまで以上に世界中で行われており、これは鉄鉱石、銅、石炭、希土類元素のような原材料が産業用途、発電、技術製造に関係する活動に必要であることを示しています。

したがって、このような採掘活動の増加は、運搬トラック、ドリル、およびローダーで動作するヘビーデューティ鉱山車両の要件を意味します。

電気自動車の増加によって発生した需要は、リチウム、ニッケル、コバルトの採掘を保証し、採掘活動を増加させ、それによってこのような採掘用車両の要件を生み出しています。鉄、セメント、大型建設用骨材などの原材料の需要増は、鉱業活動の推進力となっています。

レアアース鉱物は風力タービンやソーラーパネルの建設に必要であり、これが採掘活動に拍車をかけています。かつては活況を呈していた鉱物の需要増に対応するため、鉱業会社は生産能力を拡大し、高度な採掘車両の需要増を生み出しています。鉱物の豊富なオーストラリア、カナダ、中国、ブラジルなどでは、採掘インフラへの投資が盛んです。

今日、世界の多くの国々が、インフラ施設の提供、資金援助、規制制度の簡素化など、鉱業に有利なプログラムを実施しています。このような鉱物資源に優しい政策は、カナダ、オーストラリア、南アフリカなどの国々に鉱業装置への対内投資を呼び込むでしょう。

ディーゼル車セグメントが世界の建設・鉱山車市場をリード 推進セグメンテーション

建設・鉱山車両市場は、ディーゼル車、電気自動車(EV)、CNG/LNG車に分類されます。これらの車両の種類別では、ディーゼルエンジン車が2024年の市場シェアの86%を占めています。

ディーゼルエンジンは、そのパワー、効率性、耐久性から、建設や鉱業で使用されることは、他の大型用途と比較しても異論はないでしょう。しかし、このような産業では、穴だらけの地形、大きな積載量、継続的な稼働時間など、過酷な条件に耐える車両が求められます。

ディーゼルエンジンの低回転域での高トルク値は、重い荷物の運搬、掘削、掘削を可能にします。さらに、ディーゼルはガスよりもエネルギー密度が高いため、頻繁に燃料を補給しなくても長時間の作業が可能です。これは、燃料補給の機会が極めて乏しい遠隔地での採掘作業では不可欠です。その他の利点としては、信頼性と寿命が挙げられます。これらの機械は激しい磨耗や損傷に耐えるため、ダウンタイムが少なく、メンテナンスコストも低く抑えられます。最後に、ディーゼル燃料の流通は、地球上のあらゆる場所に供給される既存のインフラによって支えられているため、大規模な建設・採鉱プロジェクトにとって最も現実的な燃料となっています。

将来的には電化や代替燃料も検討されるでしょうが、ディーゼルエンジンは、技術に後押しされ、大衆に普及した教科書的な存在です。新しいディーゼルエンジンには、選択的触媒還元(SCR)やディーゼル微粒子フィルター(DPF)といった排ガス制御の最新装置が搭載されており、性能を損なうことなく厳しい世界的な排ガス規制に対応することができます。

ディーゼル建設・鉱山用車両は、初期コストが低く、耐用年数が長く、充電インフラが少なくて済むため、電気や水素を燃料とする代替車両よりも総所有コストがはるかに低くなります。バッテリー式電気採掘トラックやハイブリッド建設機械はある程度進歩していますが、航続距離の制限、バッテリーコストの高さ、遠隔地での充電インフラの不足が依然として根強く残っています。予測される将来において考慮すべき上記の制限を除けば、ディーゼルエンジン駆動の機械は、世界中の大規模な建設・採鉱プロジェクトにとって、依然として実行可能で効率的な選択肢です。

建設・鉱山車両市場の地域別展望

最新の建設・採掘車市場分析によると、2024年にはアジア太平洋地域が最大のシェア(53%)を占めています。アジア太平洋地域は急速な都市化が進んでおり、大規模なインフラプロジェクトや大規模な採掘活動が続いています。

これらの大型建設車両(掘削機、ローダー、ダンプトラック)の需要を開拓する強力な国家的イニシアティブには、中国の一帯一路構想(BRI)、インドのスマートシティミッション、インドネシアのインフラ成長プロジェクトなどが含まれますが、これらに限定されるものではありません。もうひとつ興味深い考察があります:

アジア太平洋地域には、石炭、鉄、レアアースの埋蔵量が豊富な大規模鉱山プロジェクトがいくつかあります。産業・製造部門による金属・鉱物への旺盛な需要のため、運搬トラック、掘削リグ、ブルドーザーといった重鉱業用装置の採用・利用が増加しています。

建設・鉱山車両市場のもう一つの原動力は、コマツ、SANY、日立、キャタピラーをはじめとする大手建設・鉱山機械メーカーが、国内市場と国際市場の両方で、生産、流通、販売ネットワークを通じてアジア太平洋地域で重要な存在感を示していることです。そのため、まず第一に、高品質の装置が入手可能であることが保証されます。しかし、近代化と費用対効果は、おそらく自動化、電気自動車やハイブリッド車、IoT対応の車両管理システムなど、業務効率を高める技術に大きく依存しており、そのため多くの魅力があります。

アジア太平洋地域は、急速な都市化、継続的なメガ・インフラ・プロジェクト、大規模な鉱業活動に直面しています。道路、橋、鉄道、建物の建設に多額の資金が流入しているのは、中国、インド、東南アジアなどの国々で都市人口が増加している影響と容易に解釈できます。

そのため、中国の一帯一路構想(BRI)、インドのスマートシティミッション、インドネシアのインフラ成長プロジェクトなど、いくつかの国家プログラムを通じて、掘削機、ローダー、ダンプトラックなどの大型建設車両の需要を先導する強力なイニシアチブが敷かれています。

もうひとつ興味深い考察があります: アジア太平洋地域には、石炭、鉄、レアアースの埋蔵量が豊富な大規模鉱山プロジェクトがいくつかあります。その意味で、金属や鉱物に対する産業・製造部門の需要が大きいため、運搬トラック、掘削リグ、ブルドーザーなどの重鉱業装置の採用や使用が増加しています。

コマツ、三洋電機、日立製作所、キャタピラーといった建設機械・鉱山機械の大手企業の存在は、国内外を問わず、市場に大きな影響を与えています。近代化とコスト効率は、それ自体が需要の対象です。しかし、自動化、電動化またはハイブリッド技術、IoT対応車両管理システムなどの技術は、近代化と費用対効果に大きな魅力を与えています。

主要企業・市場シェア

建設・鉱山車両市場の主要プレーヤーの分析

太古の昔から、建設・採掘車両市場ではこれらの名前が世界のトッププレイヤーでした: CAT社、コマツ、ボルボ建機、日立建機。キャタピラー、コマツ、ボルボ建機、日立建機、そして最後にリープヘル・グループ。キャタピラー社は世界的な販売網を持つトップ企業であり、コマツは自動化・電動化技術を持つ有力企業です。

ボルボ・コンストラクション・イクイップメント(Volvo Construction Equipment)は持続可能な建設機械のための電動エンジンを持ち、日立は高性能油圧ショベルのリーディングサプライヤーとして有名です。Liebherr Groupは、先進的な大容量採掘トラックと掘削機の両分野で健闘しています。

Sany Heavy Industry Co., Ltd.、XCMG Group、Doosan Infracoreなどの地域メーカーは、内需と海外輸出で繁栄しています。SANYとXCMGは、政府の政策から大きな利益を得ています。政策面での強力なサポートと、発展途上の経済における非常に低コストの製造。これらの利点は、競争力のある価格設定と技術革新につながります。

Doosan Infracoreは、スマートな建設機械のためのモノのインターネットと人工知能ベースのサービスで地位を固めています。アジアのメーカーとそれに対抗する欧米の企業との争いは、急速な技術の進歩と現地化生産戦略によって補完された、非常に熾烈な価格で進んでいます。

戦略的提携や合併は、技術とともに建設・鉱山機械市場における競争の鍵です。持続可能性のための自律走行車や電気自動車に関しては、この分野の歴史的プレーヤーであるキャタピラー社やコマツ社が重点的に投資している戦場です。

逆に、ボルボ建機と日立建機はハイブリッド化とAI搭載機械に注力。フリートコネクティビティ、自動化、予知保全は、業界を再構築するトレンドです。これらの大手企業は現在、アジア太平洋地域とアフリカの需要が高い新興市場での事業拡大を通じて競争優位性を維持し続けるために、先進技術と持続可能なイノベーションを活用しています。

建設・採掘車市場におけるこれらの各企業のプロフィールは、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などの産業パラメータに沿って、バス・客車用ワイヤーハーネス市場レポートにて紹介されています。

建設・採掘車市場の主な市場動向

2023年11月、コマツは電動化戦略の一環として、American Battery Solutions社を買収し、バッテリー駆動の建設・鉱山機械開発を加速。

2024年1月、キャタピラー社は、オーストラリアのタスマニアで初のバッテリー式坑内採掘車のプロトタイプのデモンストレーションに成功し、バッテリー式坑内採掘車と半自律式坑内採掘車のポートフォリオで大きな進展を遂げました。

2024年5月、Sandvik ABとByrnecutは、坑内採鉱の持続可能性、効率性、生産性を高めるため、ディーゼル電気式ローダーとトラックを開発中。

【目次】

1. 要旨

1.1. 世界の建設・鉱山車両市場の展望

1.1.1. 建設・鉱山車両市場規模(台数-千台、金額-億米ドル)と2020〜2035年予測

1.1.2. 年間平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. 誰が誰に供給するか

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

2.5. 分析と提言

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 出力サプライヤー

3.4.2. 自動車メーカー

3.4.3. ディーラー/ショールームオーナー

3.4.4. エンドユーザー/顧客

3.4.5. 統合レベル

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 世界の建設・鉱山車両市場の需要

3.9.1. 過去の市場規模 – 金額ベース(台数 – 千台、金額 – 億米ドル)、2020年~2023年

3.9.2. 現在および将来の市場規模:金額(台数-千台、金額-億米ドル)、2024年~2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

4. 建設・鉱山用車両の世界市場分析:種類別

4.1. 主要セグメント分析

4.2. 2020〜2035年までの建設・鉱山車両市場規模(台数-千台、金額-億アメリカドル)、分析、種類別予測

4.2.1. 掘削車

4.2.1.1. ミニショベル

4.2.1.2. クローラーショベル

4.2.1.3. ホイールショベル

4.2.1.2. ローダー

4.2.2.1. スキッドステアローダー

4.2.2.2. バックホーローダー

4.2.2.3. ホイールローダー

4.2.2.4. トラックローダー

4.2.3. ダンプトラック

4.2.3.1. 硬質ダンプトラック

4.2.3.2. 多関節ダンプトラック

4.2.4. ブルドーザー

4.2.5. モーターグレーダー

4.2.6. スクレーパー

4.2.7. 掘削リグ

4.2.8. コンパクター/ローラー

4.2.9. 舗装

4.2.10. クレーン

4.2.10.1. タワークレーン

4.2.10.2. クローラクレーン

4.2.10.3. 移動式クレーン

4.2.1.11. その他(コンクリートミキサー等)

5. 建設・鉱山機械の世界市場分析(出力別

5.1. 主要セグメント分析

5.2. 2020年から2035年までの建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、予測(出力別

5.2.1. 100馬力未満

5.2.2. 100~200 HP

5.2.3. 200-400 HP

5.2.4. 400馬力以上

6. 建設・鉱山車の世界市場分析、推進力別

6.1. 主要セグメント分析

6.2. 2020年から2035年までの建設・鉱山車両市場規模(台数-アメリカ、金額-億米ドル)、分析、および推進力別予測

6.2.1. ディーゼルエンジン車

6.2.2. 電気自動車(EV)

6.2.2.1. バッテリー電気自動車(BEV)

6.2.2.2. ハイブリッド電気自動車(HEV)

6.2.2.3. 燃料電池電気自動車(FCEV)

6.2.3. CNG/LNG自動車

7. 建設・鉱山用車両の世界市場分析、用途別

7.1. 主要セグメント分析

7.2. 2020年から2035年までの建設・鉱山車両市場規模(台数:アメリカ、金額:億米ドル)、分析、用途別予測

7.2.1. 建設用途

7.2.1.1. 家庭用建設

7.2.1.2. 商業建築

7.2.1.3. インフラ開発

7.2.1.3.1. 道路・高速道路

7.2.1.3.2. 橋梁

7.2.1.3.3. 鉄道

7.2.1.3.4. 空港

7.2.1.4. 工業建設

7.2.2. 鉱業用途

7.2.2.1. 地表採鉱

7.2.2.1.1. 露天掘り

7.2.2.1.2. 採石

7.2.2.2. 地下採掘

7.2.2.3. 鉱物抽出

7.2.2.4. 石炭採掘

7.2.2.5. 金属採掘(鉄、銅、アルミニウムなど)

7.2.2.6. 貴金属鉱業(金、銀、プラチナなど)

8. 建設・鉱山機械の世界市場分析と予測(地域別

8.1. 主な調査結果

8.2. 2020〜2035年の建設・鉱山車両市場規模(台数:アメリカ、金額:億米ドル)、地域別分析、予測

8.2.1. 北米

8.2.2. 西ヨーロッパ

8.2.3. 東ヨーロッパ

8.2.4. 東アジア

8.2.5. 南アジア

8.2.6. 中南米

8.2.7. 中東・アフリカ

9. 北米の建設・鉱山車市場の分析

9.1. 主要セグメント分析

9.2. 地域別スナップショット

9.3. 北米の建設・鉱山車市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

9.3.1. 種類別

9.3.2. 出力

9.3.3. 推進力

9.3.4. 用途

9.3.5. 国名

9.3.5.1. 米国

9.3.5.2. カナダ

9.3.5.3. メキシコ

9.4. 米国の建設・鉱山車市場

9.4.1. 国別スナップショット

9.4.2. 種類別

9.4.3. 出力

9.4.4. 推進力

9.4.5. アプリケーション

9.5. カナダの建設・鉱山車市場

9.5.1. 国別スナップショット

9.5.2. 種類別

9.5.3. 出力

9.5.4. 推進力

9.5.5. アプリケーション

9.6. メキシコの建設・鉱山車市場

9.6.1. 国別スナップショット

9.6.2. 種類別

9.6.3. 出力

9.6.4. 推進力

9.6.5. アプリケーション

10. ヨーロッパの建設・鉱山車市場の分析

10.1. 主要セグメント分析

10.2. 地域別スナップショット

10.3. 西ヨーロッパの建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

10.3.1. 種類別

10.3.2. 出力

10.3.3. 推進力

10.3.4. アプリケーション

10.3.5. 国名

10.3.5.1. ドイツ

10.3.5.2. イギリス

10.3.5.3. フランス

10.3.5.4. イタリア

10.3.5.5. スペイン

10.3.5.6. ベネルクス

10.3.5.7. 北欧諸国

10.3.5.8. その他の西ヨーロッパ諸国

10.4. ドイツの建設・鉱山車市場

10.4.1. 国別スナップショット

10.4.2. 種類別

10.4.3. 出力

10.4.4. 推進力

10.4.5. アプリケーション

10.5. イギリスの建設・鉱山車市場

10.5.1. 国別スナップショット

10.5.2. 種類別

10.5.3. 出力

10.5.4. 推進力

10.5.5. アプリケーション

10.6. フランスの建設・鉱山車市場

10.6.1. 国別スナップショット

10.6.2. 種類別

10.6.3. 出力

10.6.4. 推進力

10.6.5. アプリケーション

10.7. イタリアの建設・鉱山車市場

10.7.1. 国別スナップショット

10.7.2. 種類別

10.7.3. 出力

10.7.4. 推進力

10.7.5. アプリケーション

10.8. スペインの建設・鉱山車市場

10.8.1. 国別スナップショット

10.8.2. 種類別

10.8.3. 出力

10.8.4. 推進力

10.8.5. アプリケーション

10.9. ベネルクスの建設・鉱山車市場

10.9.1. 国別スナップショット

10.9.2. 種類別

10.9.3. 出力

10.9.4. 推進力

10.9.5. アプリケーション

10.10. 北欧諸国の建設・鉱山車市場

10.10.1. 国別スナップショット

10.10.2. 種類別

10.10.3. 出力

10.10.4. 推進力

10.10.5. アプリケーション

10.11. その他のヨーロッパの建設・鉱山車市場

10.11.1. 国別スナップショット

10.11.2. 種類別

10.11.3. 出力

10.11.4. 推進力

10.11.5. アプリケーション

11. 東ヨーロッパの建設・鉱山車市場の分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 東ヨーロッパの建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

11.3.1. 種類別

11.3.2. 出力

11.3.3. 推進力

11.3.4. 用途

11.3.5. 国名

11.3.5.1. ロシア

11.3.5.2. ポーランド

11.3.5.3. バルト

11.3.5.4. バルカン半島

11.3.5.5. その他の東ヨーロッパ

11.4. ロシアの建設・鉱山車市場

11.4.1. 国別スナップショット

11.4.2. 種類別

11.4.3. 出力

11.4.4. 推進力

11.4.5. アプリケーション

11.5. ポーランドの建設・鉱山車市場

11.5.1. 国別スナップショット

11.5.2. 種類別

11.5.3. 出力

11.5.4. 推進力

11.5.5. アプリケーション

11.6. バルト三国の建設・鉱山車市場

11.6.1. 国別スナップショット

11.6.2. 種類別

11.6.3. 出力

11.6.4. 推進力

11.6.5. アプリケーション

11.7. バルカン半島の建設・鉱山車市場

11.7.1. 国別スナップショット

11.7.2. 種類別

11.7.3. 出力

11.7.4. 推進力

11.7.5. アプリケーション

11.8. その他の東ヨーロッパの建設・鉱山車市場

11.8.1. 国別スナップショット

11.8.2. 種類別

11.8.3. 出力

11.8.4. 推進力

11.8.5. アプリケーション

12. 東アジアの建設・鉱山車市場の分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 東アジアの建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

12.3.1. 種類別

12.3.2. 出力

12.3.3. 推進力

12.3.4. 用途

12.3.5. 国名

12.3.5.1. 中国本土

12.3.5.2. 台湾

12.3.5.3. 日本

12.3.5.4. 韓国

12.4. 中国本土の建設・鉱山車市場

12.4.1. 国別スナップショット

12.4.2. 種類別

12.4.3. 出力

12.4.4. 推進力

12.4.5. アプリケーション

12.5. 台湾の建設・鉱山車市場

12.5.1. 国別スナップショット

12.5.2. 種類別

12.5.3. 出力

12.5.4. 推進力

12.5.5. アプリケーション

12.6. 日本の建設・鉱山車市場

12.6.1. 国別スナップショット

12.6.2. 種類別

12.6.3. 出力

12.6.4. 推進力

12.6.5. アプリケーション

12.7. 韓国の建設・鉱山車市場

12.7.1. 国別スナップショット

12.7.2. 種類別

12.7.3. 出力

12.7.4. 推進力

12.7.5. アプリケーション

13. 南アジアの建設・鉱山車市場の分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 南アジアの建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

13.3.1. 種類別

13.3.2. 出力

13.3.3. 推進力

13.3.4. 用途

13.3.5. 国名

13.3.5.1. インド

13.3.5.2. インドネシア

13.3.5.3. タイ

13.3.5.4. マレーシア

13.3.5.5. ベトナム

13.3.5.6. シンガポール

13.3.5.7. オーストラリア、ニュージーランド

13.3.5.8. その他のアジア

13.4. インドの建設・鉱山車市場

13.4.1. 国別スナップショット

13.4.2. 種類別

13.4.3. 出力

13.4.4. 推進力

13.4.5. アプリケーション

13.5. インドネシアの建設・鉱山車市場

13.5.1. 国別スナップショット

13.5.2. 種類別

13.5.3. 出力

13.5.4. 推進力

13.5.5. アプリケーション

13.6. タイの建設・鉱山車市場

13.6.1. 国別スナップショット

13.6.2. 種類別

13.6.3. 出力

13.6.4. 推進力

13.6.5. アプリケーション

13.7. マレーシアの建設・鉱山車市場

13.7.1. 国別スナップショット

13.7.2. 種類別

13.7.3. 出力

13.7.4. 推進力

13.7.5. アプリケーション

13.8. ベトナムの建設・鉱山車市場

13.8.1. 国別スナップショット

13.8.2. 種類別

13.8.3. 出力

13.8.4. 推進力

13.8.5. アプリケーション

13.9. シンガポールの建設・鉱山車市場

13.9.1. 国別スナップショット

13.9.2. 種類別

13.9.3. 出力

13.9.4. 推進力

13.9.5. アプリケーション

13.10. オーストラリアとニュージーランドの建設・鉱山車市場

13.10.1. 国別スナップショット

13.10.2. 種類別

13.10.3. 出力

13.10.4. 推進力

13.10.5. アプリケーション

13.11. その他の南アジア太平洋地域の建設・鉱山車両用市場

13.11.1. 国別スナップショット

13.11.2. 種類別

13.11.3. 出力

13.11.4. 推進力

13.11.5. アプリケーション

14. 中南米の建設・鉱山車市場の分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 中央・南アフリカ建設・鉱山車両市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

14.3.1. 種類別

14.3.2. 出力

14.3.3. 推進力

14.3.4. 用途

14.3.5. 国名

14.3.5.1. ブラジル

14.3.5.2. アルゼンチン

14.3.5.3. その他の中南米

14.4. ブラジルの建設・鉱山車市場

14.4.1. 国別スナップショット

14.4.2. 種類別

14.4.3. 出力

14.4.4. 推進力

14.4.5. アプリケーション

14.5. アルゼンチンの建設・鉱山車市場

14.5.1. 国別スナップショット

14.5.2. 種類別

14.5.3. 出力

14.5.4. 推進力

14.5.5. アプリケーション

14.6. その他の中南米の建設・鉱山車市場

14.6.1. 国別スナップショット

14.6.2. 種類別

14.6.3. 出力

14.6.4. 推進力

14.6.5. アプリケーション

15. 中東・アフリカの建設・鉱山車市場の分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 中東・アフリカの建設・鉱山車市場規模(台数-千台、金額-億米ドル)、分析、2020〜2035年予測

15.3.1. 種類別

15.3.2. 出力

15.3.3. 推進力

15.3.4. アプリケーション

15.3.5. 国名

15.3.5.1. アラブ首長国連邦

15.3.5.2. サウジアラビア

15.3.5.3. イスラエル

15.3.5.4. トルコ

15.3.5.5. ナイジェリア

15.3.5.6. 南アフリカ

15.3.5.7. その他の中東・アフリカ

15.4. UAEの建設・鉱山車市場

15.4.1. 国別スナップショット

15.4.2. 種類別

15.4.3. 出力

15.4.4. 推進力

15.4.5. アプリケーション

15.5. サウジアラビアの建設・鉱山車市場

15.5.1. 国別スナップショット

15.5.2. 種類別

15.5.3. 出力

15.5.4. 推進力

15.5.5. アプリケーション

15.6. イスラエルの建設・鉱山車市場

15.6.1. 国別スナップショット

15.6.2. 種類別

15.6.3. 出力

15.6.4. 推進力

15.6.5. アプリケーション

15.7. トルコの建設・鉱山車市場

15.7.1. 国別スナップショット

15.7.2. 種類別

15.7.3. 出力

15.7.4. 推進力

15.7.5. アプリケーション

15.8. ナイジェリアの建設・鉱山車市場

15.8.1. 国別スナップショット

15.8.2. 種類別

15.8.3. 出力

15.8.4. 推進力

15.8.5. アプリケーション

15.9. 南アフリカの建設・鉱山車市場

15.9.1. 国別スナップショット

15.9.2. 種類別

15.9.3. 出力

15.9.4. 推進力

15.9.5. アプリケーション

15.10. その他の中東・アフリカの建設・鉱山車市場

15.10.1. 国別スナップショット

15.10.2. 種類別

15.10.3. 出力

15.10.4. 推進力

15.10.5. アプリケーション

16. 競争環境

16.1. 市場集中度

16.2. 競争構造

16.3. セグメント別売上高と企業シェアデータ(2024年

16.4. 企業プロフィールデータ

16.4.1. 会社概要

16.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

16.4.3. 主要顧客と競合他社

16.4.4. 事業/産業ポートフォリオ

16.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

16.4.6. 最近の動向 – 新製品開発

16.4.7. 製品ポートフォリオ/仕様詳細

16.4.7.1. 各製品の主な仕様

16.4.7.2. 各製品の主な特徴

17. 主要プレーヤー/企業プロフィール

Bell Equipment

Caterpillar Inc.

Deere & Company

Doosan Infracore

Epiroc AB

Hitachi Construction Machinery Co., Ltd.

Hyundai Construction Equipment

JCB

Komatsu Ltd.

Liebherr Group

Sandvik AB

Sany Heavy Industry Co., Ltd.

Terex Corporation

Volvo Construction Equipment

XCMG Group

Among Others

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL86564

- ガイドワイヤーの世界市場(2026-2033):市場規模、シェア、動向分析

- エンタープライズ検索プラットフォーム市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- 球状黒鉛鉄管の世界市場

- モバイル決済市場レポート:取引モード別(WAP(ワイヤレス・アプリケーション・プロトコル)、NFC(近距離無線通信)、SMS(ショートメッセージ・サービス)、USSD(非構造化補足サービスデータ)、その他)、用途別(エンターテインメント、エネルギー・公共事業、ヘルスケア、小売、ホスピタリティ、運輸、その他)、地域別 2024-2032

- 免疫療法薬:グローバル市場

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- 六方晶窒化ホウ素の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療デジタルサイネージ市場規模/シェア/動向分析レポート:提供形態別、製品種類別、ディスプレイサイズ別、国別(~2030年)

- ハイエンド娯楽機器市場2025年(世界主要地域と日本市場規模を掲載):屋内アミューズメント機器、屋外アミューズメント機器

- 自動車内装部品市場2025年(世界主要地域と日本市場規模を掲載):シート、エアバッグ、ヘッドライナー、カーペット、その他

- 硫酸ストレプトマイシンの世界市場

- データセンター支援インフラのグローバル市場規模調査:ソフトウェア別(監視、運用、管理)、機能別(資産管理、運用監視、パフォーマンス最適化、構成、レポート&ダッシュボード)、地域別予測:2022年~2032年