市場概要

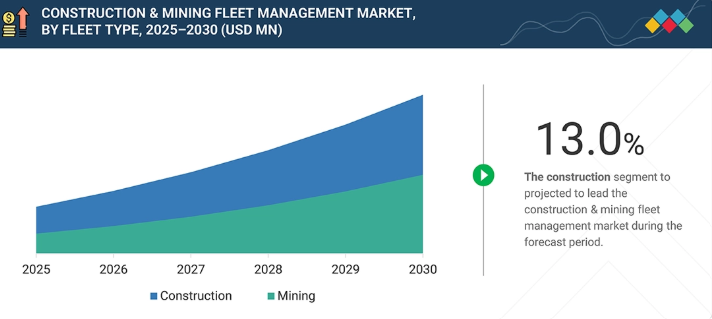

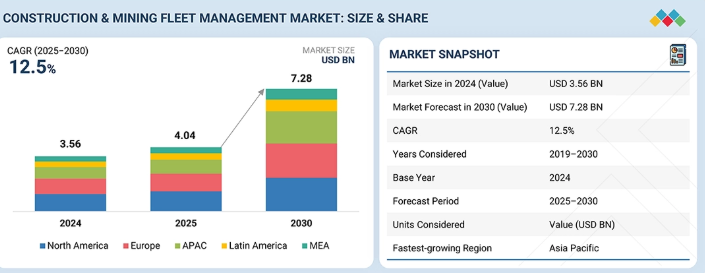

建設・鉱業向けフリート管理市場は、2025年の40億4,000万米ドルから2030年までに72億8,000万米ドルへ成長し、2025年から2030年までの年間平均成長率(CAGR)は12.5%と予測される。設備のサービスとしての提供(EaaS)やレンタルモデルの採用が、使用量ベースのテレマティクスと柔軟な課金機能への需要を牽引している。これには、重機フリート全体におけるライフサイクル炭素会計、改修追跡、排出量帰属の採用が含まれる。さらに、建設・鉱業ソリューションとサプライチェーンプラットフォームの統合により、予測的なスペア部品補充と物流を通じてダウンタイムを削減しつつ、部品在庫を最適化している。加えて、ドローン、LiDARマッピング、強化されたサイバーセキュリティが、統合型で安全なフリート・現場管理プラットフォームへの投資を牽引している。

主なポイント

欧州は予測期間中、最も高い成長率を示すと予測される。

車両メンテナンス・診断セグメントは予測期間中、13.4%という最高CAGRを記録すると予測される。

建設セグメントは予測期間中、鉱業セグメントを上回る成長率を示すと予測される。

キャタピラー、コマツ、サムサラは、高い市場シェアと製品展開を背景に、建設・鉱業フリート管理市場における主要プレイヤーとして特定された。

トラックユニット、テナ、エクイップメントシェアは、スタートアップおよび中小企業の中で存在感を示している。業界特化型のフリート可視化と効率化ソリューションを提供することで差別化を図っている。

建設・鉱業フリート管理市場は、デジタル化と高度なテレマティクスが建設・鉱業事業者にとって戦略的優先事項となる中、力強い成長を遂げている。企業はビデオテレマティクス、予知保全、AI分析を活用し、ダウンタイム削減と資産生産性向上を図っている。安全規制の強化と保険会社の要求により、作業現場全体でのオペレーター監視とコンプライアンス報告の導入が加速している。電動化・ハイブリッド機器の普及拡大は新たなエネルギー管理ニーズを生み、充電・バッテリーテレマティクスの需要を支えている。クラウドネイティブのフリートプラットフォームは、機械テレメトリー、保守記録、生産データを統合し、ライフサイクル計画を強化します。自律性、高精度測位、デジタルツイン技術の進歩により、大規模で複雑なオペレーションにおける現場レベルの知能化が強化されています。これらの機能は、経路効率をさらに向上させ、リソース配分を改善します。

顧客の顧客に影響を与えるトレンドとディスラプション

建設・鉱業フリート管理市場は、新たなビジネスモデル、デジタル統合、建設・鉱業フリートの電動化によって変革の波に直面している。統合プラットフォームはテレマティクス、メンテナンス、安全、エネルギー管理を融合。稼働率、利用率、コスト効率の向上に寄与する。複数ブランドのテレマティクスを統合し、状態ベースのサービスを実現し、分散したオフグリッド現場での遠隔診断をサポートするソリューションの需要が高まっている。これらのプラットフォームは、運用計画、レンタル最適化、ライフサイクル調達決定の中核となりつつある。規制当局の監視強化と企業のESG目標達成が、監査対応可能なレポート作成、排出量追跡、安全サービスの需要を加速させている。ソリューションプロバイダーは、単発のハードウェア販売から、継続的で成果志向のサービス提供へと移行中だ。これには安全・コンプライアンスサブスクリプション、管理型メンテナンス、複数サイトに展開するエネルギー管理サービスが含まれる。検証可能な生産性・持続可能性成果を実現するには、相互運用性、強靭な接続性、OEMや公益事業体との戦略的提携が不可欠です。これらの能力は新たな継続的収益源の創出も可能にします。

主要企業・市場シェア

市場エコシステム

建設・鉱業フリート管理エコシステムは、相互依存かつ補完的な4つの役割で構成されます。建設・鉱業フリートソリューションプロバイダーは、複雑な資産環境向けに統合テレマティクス、分析、フリートオーケストレーションプラットフォームを提供します。ハードウェア・デバイスメーカーは、重機向けの堅牢なセンサー、ゲートウェイ、充電インターフェースを提供します。これらのデバイスは過酷な現場からリアルタイムの稼働状況、性能、機械の健全性データを収集します。サービスプロバイダーは、遠隔地や制約のある場所における接続性、システム統合、現地保守を支援します。規制機関は、技術導入に直接影響する安全基準、排出基準、報告要件を定義します。これらの参加者が一体となってデータ駆動型のバリューチェーンを構築します。相互運用性と信頼性の高い接続性は、このエコシステムにおける不可欠な依存関係です。これらの役割間の連携により、生産性の向上、規制順守、ライフサイクルコストの最適化が可能となります。

地域別

予測期間中、建設・鉱業フリート管理市場においてアジア太平洋地域が最も急速に成長する見込み。

アジア太平洋地域は、建設・鉱業フリート管理市場で最高の成長率を記録すると予測されています。新興市場と成熟市場における急速なインフラ開発と鉱業活動の拡大がこの成長を牽引しています。インフラプロジェクトへの政府投資が、重機およびテレマティクスソリューションの需要増加を牽引している。安全規制と排出ガス規制の強化が、先進的なフリート管理ソリューションの導入を加速させている。レンタルモデルの普及と、地域およびグローバルなテレマティクスベンダーの存在感拡大も、導入加速の要因となっている。デジタルトランスフォーメーションの取り組みと接続性の向上は、アジア太平洋地域におけるフリート管理投資を強化している。総所有コスト(TCO)の経済性が有利であることも、同地域がこうした投資を積極的に受け入れる要因となっている。

建設・鉱業フリート管理:企業評価マトリックス

建設・鉱業フリート管理市場において、キャタピラー(スター)は幅広い製品ポートフォリオ、高度な追跡機能、輸送・建設・鉱業フリート全体での高い採用率を背景に、主要なフリート管理プロバイダーとしての地位を維持している。RPMグローバル(新興リーダー)は、中小規模事業者向けに手頃な価格の分析主導型ソリューションで支持を集め、注目すべきプレイヤーとして台頭している。

主要市場プレイヤー

Caterpillar (US)

Komatsu (Japan)

Volvo (Sweden)

Samsara (US)

Wenco (Canada)

Hexagon (Sweden)

Sandvik (Sweden)

RPMGlobal (Australia)

Verizon Connect (US)

Teletrac Navman (US)

JCB (UK)

Liebherr (Switzerland)

CNH Industrial America (US)

Geotab (Canada)

Epiroc (Sweden)

【目次】

1

はじめに

15

エグゼクティブサマリー

2

プレミアムインサイト

3

市場概要

業界の方向性、戦略的優先事項、市場の勢いに影響を与える主要指標について簡潔に概説します。

3.1

市場動向

3.1.1

推進要因

3.1.1.1

低排出車両導入を促進する規制およびESG圧力

3.1.1.2

リアルタイムテレマティクスによる稼働率向上とデータ主導の車両運用意思決定

3.1.2

抑制要因

3.1.2.1

遠隔運用環境における接続性と電力制約

3.1.2.2

マルチブランドテレマティクスと企業システムの統合の複雑性

3.1.3

機会

3.1.3.1

安全技術の統合によるコンプライアンス強化と競争力向上

3.1.3.2

状態ベースのメンテナンスによるサービス指向の収益モデル実現

3.1.4

課題

3.1.4.1

インフラと標準化の課題:フリート電動化における障壁

3.1.4.2

資本正当化の課題:高コストと市場不確実性の中での課題

3.2

相互接続された市場とセクター横断的機会

3.3

ティア1/2/3プレイヤーによる戦略的動き

4

業界動向

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向の概要。

4.1

ポーターの5つの力分析

4.1.1

新規参入の脅威

4.1.2

代替品の脅威

4.1.3

供給者の交渉力

4.1.4

購入者の交渉力

4.1.5

競争の激しさ

4.2

マクロ経済指標

4.2.1

はじめに

4.2.2

GDPの動向と予測

4.2.3

建設・鉱業向けフリート管理業界の動向

4.3

サプライチェーン分析

4.4

エコシステム分析

4.5

価格分析

4.5.1

主要プレイヤーの平均販売価格動向(事業別)

4.5.2

サブスクリプション型フリート管理ソフトウェアの平均販売価格動向

4.6

貿易分析

4.6.1

輸入シナリオ(HSコード8526)

4.6.2

輸出シナリオ(HSコード8526)

4.7

主要カンファレンス&イベント(2025-2026年)

4.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

4.9

投資・資金調達シナリオ

4.10

ケーススタディ分析

4.11

米国関税の影響

4.11.1

はじめに

4.11.2

主要関税率

4.11.3

価格影響分析

4.11.4

国・地域別影響

4.11.5

最終用途産業への影響

5

技術、特許、デジタル、AI導入による戦略的混乱

5.1

主要な新興技術

5.2

補完技術

5.3

技術/製品ロードマップ

5.4

特許分析

5.5

建設・鉱業フリート管理市場におけるAI/汎用AIの影響

5.5.1

主要ユースケースと市場潜在性

5.5.2

事例研究:建設・鉱業フリート管理市場におけるAI導入

5.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

5.5.4

建設・鉱業車両管理における生成AI導入に対する顧客の準備状況

6

規制環境と持続可能性イニシアチブ

6.1

地域規制とコンプライアンス

6.1.1

規制機関、政府機関、その他の組織

6.1.2

業界標準

6.2

持続可能性イニシアチブ

6.3

規制政策が持続可能性イニシアチブに与える影響

7

顧客環境と購買行動

7.1

意思決定プロセス

7.2

購買関係者および購買評価基準

7.3

導入障壁と内部課題

7.4

様々な最終用途産業における満たされていないニーズ

8

建設・鉱業向けフリート管理市場、運用別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

業務別需要ポテンシャルと成長経路:多様な産業におけるフリート管理導入を形作る要素

8.1

はじめに

8.2

業務管理

8.2.1

フリート追跡とジオフェンシング

8.2.2

ルート設定・スケジュール管理

8.3

車両メンテナンス・診断

8.4

パフォーマンス管理

8.4.1

ドライバー管理

8.4.2

燃料管理

8.5

フリート分析・レポート作成

8.6

コンプライアンス管理

8.7

その他のソリューション(事故管理および通行料管理)

9

建設・鉱業フリート管理市場、フリートタイプ別(市場規模および2030年までの予測 – 価値、百万米ドル)

フリートタイプ別の需要ポテンシャルと成長経路 多様な産業におけるフリート管理導入を形作る要因

9.1

はじめに

9.2

建設

9.3

鉱業

9.3.1

露天掘り

9.3.2

地下

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9874

- オンラインエンターテイメント市場レポート:形態別(ビデオ、オーディオ、ゲーム、インターネットラジオ、その他)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他)、デバイス別(スマートフォン、スマートテレビ、プロジェクターとモニター、ノートパソコン、デスクトップとタブレット、その他)、地域別 2024-2032

- 世界の胸部大動脈ステントシステム市場

- 世界のライドシェアリング市場規模&シェア見通し-予測動向・成長分析 2025-2034

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別

- ピープルカウンティングシステムのグローバル市場規模調査、タイプ別、提供ハードウェア、技術、搭載プラットフォーム、最終用途、地域別予測:2022-2032年

- 世界のR-プロピレンカーボネート市場

- 世界の心臓再同期療法市場(2026年~2033年):製品別(CRT除細動器、CRTペースメーカー)、用途別(病院、心臓センター、その他)、地域別

- ブルートゥース・ヘッドフォンの中国市場:モノラルBluetoothヘッドフォン、通常のステレオBluetoothヘッドフォン、真のワイヤレスステレオBluetoothヘッドフォン

- 世界の宅配ロボット市場(2025 – 2030):種類別、積載量別、車輪数別、制限速度別、エンドユーザー別、地域別分析レポート

- 携帯型マルチガス検知器の世界市場2025:種類別(3ガス検知器、4ガス検知器、5ガス検知器、6ガス検知器)、用途別分析

- 洗浄製品市場2025年(世界主要地域と日本市場規模を掲載):洗剤、柔軟剤、洗濯用漂白剤、芳香剤

- 熱可塑性バルカニゼートの世界市場規模調査、加工方法別(射出成形、押出)、用途別(自動車、履物、消費財、流体処理、医療)、地域別予測 2022-2032