市場概要

同市場の成長は、コンクリート、鉄鋼、木材といった従来の建築材料に代わる、資源効率が高く、軽量で耐久性があり、安価な代替材料に対する需要の増加に起因しています。建築用プラスチックは、耐食性、施工性、耐久性に優れているため、配管、断熱材、屋根材、床材、窓・ドア、被覆材、パネルなどの用途に適用されています。加速する都市化、拡大する住宅、インフラプロジェクト、エネルギー効率の高い材料の採用、近代的な材料を促進する政府の政策などが、市場成長の主な要因となっています。難燃性、紫外線安定化、再生プラスチックの革新、ポリマー生産や持続可能な建築慣行への投資の増加、その他の世界的な進歩も世界的な普及を支えています。

キーポイント

プラスチックの種類別

建設用プラスチック分野は、PVC、PE、PP、PS、PU、PCなどの建設用プラスチックで構成されています。PVCは最も優れたプラスチックの1つと認識されており、耐久性と耐薬品性に優れているため、一般的に配管、窓、屋根などに利用されています。PEとPPは軽量で耐食性に優れており、これらの特徴から配管や断熱材用途によく選ばれています。確立された製造能力、原材料の入手可能性、競争力が、特定地域における各種プラスチックの市場プレゼンスに寄与しています。

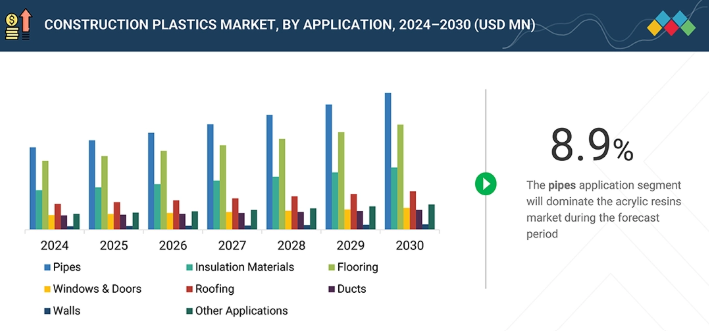

用途別

建築用プラスチックは、配管、窓・ドア、断熱材、床材、屋根材、ダクト、壁などに使用されています。配管には寿命が長くメンテナンスが容易なPVCやPEが好まれ、窓やドアには耐候性と外観の良さからPVCやPCが多く使われています。PUやPEの発泡体は、建物のエネルギー効率を高めるために断熱材と一緒に使用されることもあります。屋根や床製品には、耐久性と耐湿性を持たせるため、PP、PVC、またはこれらのプラスチックの組み合わせが使用されます。プラスチック製品は柔軟性があるため、軽量なモジュール製品を作ることができ、その結果、設置時間を節約し、建物全体の性能を向上させることができます。

最終用途産業別

プラスチックは、住宅市場でも非住宅市場でも建築に使用されています。住宅建設市場では、プラスチックは主に配管システム、窓、床材、屋根材に使用されています。非住宅分野では、安全性、防火性、エネルギー効率の基準を満たす必要があるため、商業、工業、インフラストラクチャー向けの用途が含まれます。都市化の進展、スマートインフラへの取り組み、近代的な建築材料の使用を推進するための州による規制はすべて、世界の各エンドユーザー産業での採用拡大に貢献しています。

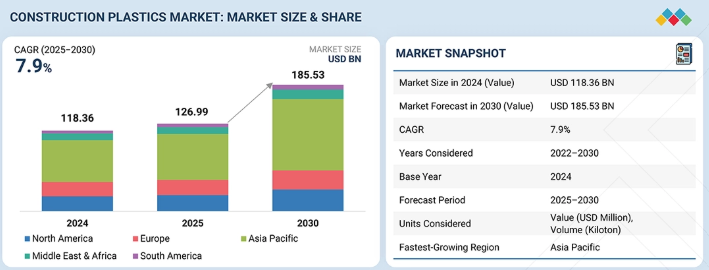

地域別

アジア太平洋地域は、急速に進む都市化、住宅・非住宅の建設活動の増加、エネルギー効率が高く軽量な新素材を推進する政府プログラムにより、建築用プラスチック分野で最も高い成長が見込まれています。中国、インド、東南アジア諸国などでは、配管、断熱材、屋根材、床材などの用途でPVC、PE、PPベースの製品の需要が大幅に伸びています。北米と欧州は、技術の進歩、高性能プラスチックの採用、持続可能性の目標、建設における耐久性が高くメンテナンスの少ない材料の使用を促進する有利な建築基準法の結果として、引き続きかなりの市場シェアを占めています。

競争環境

建設用プラスチック市場は、各社が能力増強、合弁事業、買収などの有機的・無機的成長戦略をとっており、競争が激しい。建設用プラスチック市場の主要プレーヤーは、BASF(ドイツ)、SABIC(サウジアラビア)、ダウ(米国)、LyondellBasell Industries(米国)、Borealis GmbH(オーストリア)、Formosa Plastics Corporation(台湾)、INEOS(英国)、Solvay(ベルギー)、旭化成株式会社(日本)、TotalEnergies(フランス)など。これらのプレーヤーはいずれも、新しい配合、耐紫外線性材料、耐火性材料、建築用高性能ポリマー用途への投資を続けており、また、世界的な需要に対応するため、流通チャネルを改善しながら地域的なカバレッジを拡大しています。

建築用プラスチック業界は、軽量で耐久性があり、費用対効果の高い建築用材料に対する世界的な需要の高まりと、ポリマーの継続的な進歩により、今後数年間で大きく成長すると予想されます。建築用プラスチックは、特に耐腐食性、施工の容易さ、耐用年数の点で、木材、鋼鉄、コンクリートといった従来の建築材料に取って代わり始めています。建設用プラスチックには、軽量、高強度、耐火性、耐紫外線性、様々な加工が可能といった特長があり、これらの特長が配管、断熱材、屋根・床材、窓・ドア、壁パネルなどへの用途拡大に寄与しています。住宅、商業施設、工業施設では、エネルギー効率が高く、メンテナンスが容易で、持続可能な材料に対する需要が高まっており、コンストラクション・プラスチックは現代の建築において重要な役割を果たすとともに、建築における循環型経済への世界的な移行において重要な役割を果たすと考えられます。

顧客の顧客に影響を与えるトレンドと混乱

建設用プラスチック市場の全般的な方向性は、エンドユーザーの嗜好の進化や、建設用プラスチックを多用する業界の混乱によって大きく左右されます。建設用プラスチックの供給企業にとっての主要顧客は、パイプメーカー、断熱材・屋根材メーカー、窓・ドアメーカー、床材メーカー、壁パネルメーカーなど。エンドユーザーは、耐久性に優れ、費用対効果が高く、低メンテナンス、またはメンテナンスがほとんど不要なソリューションを求める住宅所有者、商業ビル建設業者、工業建設業者/企業です。各分野におけるこれらの製品に対する需要には、エネルギー効率が高く弾力性のある建物を作ろうとする世界的な傾向、建築基準法や安全規制の増加、自動車用ポリマーの配合による技術の進歩、木材、鉄骨、コンクリートといった従来の材料に対する価格優位性などが含まれます。建設用プラスチック市場の全般的な方向性は、エンドユーザーの嗜好の変化や、建設用プラスチックを多用する業界の混乱によって大きく左右されます。建設用プラスチックの供給企業の主な顧客は、パイプメーカー、断熱材・屋根材メーカー、窓・ドアメーカー、床材メーカー、壁パネルメーカーなど。エンドユーザーは、耐久性に優れ、費用対効果が高く、低メンテナンス、またはメンテナンスがほとんど不要なソリューションを求める住宅所有者、商業ビル建設業者、工業建設業者/企業です。各分野におけるこれらの製品に対する需要には、エネルギー効率が高く弾力性のある建物を作ろうとする世界的な傾向、建築基準法や安全規制の増加、自動車用ポリマーの配合による技術の進歩、木材、鉄骨、コンクリートといった従来の材料に対する価格優位性などが含まれます。建設用プラスチック市場におけるサプライヤーの収益と成長、競争、技術革新の究極のダイナミクスは、原材料の入手可能性、生産能力、高性能プラスチックや持続可能なプラスチックに対する市場の需要の変化によっても影響を受けます。

主要企業・市場シェア

市場エコシステム

建設用プラスチックのエコシステムは、エチレン、プロピレン、スチレン、塩化ビニルなどの上流原料を供給する石油化学メーカーから始まり、これらの原料は重合されて重要なプラスチック(PVC、PE、PP、PS、PU、エンジニアリングポリマーなど)になります。これらのポリマーは、コンパウンド業者、押出業者、成形業者によって半完成複合材料に変換され、建築用プラスチック製品、すなわち形材、断熱ボード、シート、屋根膜、シーリング材、複合補強材が作られます。建設用プラスチック複合材料の半製品のエンドユーザーは、住宅、商業、工業プロジェクトでこれらの製品を使用する建設請負業者、インフラ開発業者、不動産開発業者です。エンドユーザーは、住宅産業、非住宅産業、その他の最終用途産業を含むあらゆる産業から派生しており、規制当局、政府政策、開発および市場の実行可能性に影響を与える持続可能性基準と同様に、すべての潜在的なプレーヤーです。

地域

予測期間中、世界の建築用プラスチック市場で最も成長する地域はアジア太平洋地域

アジア太平洋地域は、都市化、人口増加、巨大なインフラ成長に基づき、地域別では建設用プラスチック市場をリードすると予想。特に中国、インド、インドネシア、ベトナムでは、中産階級の人口増加と可処分所得の増加が住宅需要を牽引しており、商業・住宅建築ブームが到来しています。中国の新都市化計画、インドのスマートシティミッション、ASEANのインフラ開発イニシアティブなどの政府プログラムは、パイプ、断熱材、窓枠、屋根材への建築用プラスチックの応用を促進しています。プラスチックの経済性、耐久性、エネルギー効率は、この地域の大規模な住宅やインフラの要件を満たす上で避けて通れないものとなっています。さらに、アジア太平洋地域には世界最大の石油化学製造会社があるため、プラスチックを生産するための原材料へのアクセスが容易で、地域のサプライチェーンが強固なものとなっています。スマートシティ、交通インフラ、上下水道への投資の増加は、プラスチックベースの建築ソリューションの需要をさらに増加させます。さらに、グリーン建築への注目が高まるにつれ、エネルギー効率が高くリサイクル可能なプラスチック製品が増加傾向にあります。大規模な都市成長、国が支援する住宅計画、高い工業能力の相乗効果により、アジア太平洋地域は世界の建築用プラスチック市場の成長と技術革新をリードする最前線となっています。アジア太平洋地域には、Formosa Plastics Corporation、旭化成株式会社、Excelite Plastics、China Petrochemical Corporation (SINOPEC)などの建設用プラスチックの大手メーカーがあります。

建設用プラスチック市場 企業評価マトリックス

BASF(スター)は、膨大な生産能力、幅広い国際的プレゼンス、そして新しいポリマー技術や持続可能な製品への投資拡大に取り組んでいます。これらの利点により、BASFは建設用プラスチック分野のトップランナーとして位置づけられています。PVC、PP、PEの製品カテゴリーは、配管、断熱材、屋根材、床材、窓などの用途で位置づけられ、市場シェアのさらなる拡大につながっています。TotalEnergies(新興リーダー)は、よりエネルギー効率が高く、耐久性の高いソリューションの提供に重点を置き、ヨーロッパ、アジア、中東で建設用途向けの高機能プラスチックと再生プラスチックのポートフォリオを拡大しています。BASFは、生産能力の増強、新製品の開発、関連メーカーや販売業者との合弁事業を通じて市場での地位を強化しており、TotalEnergiesは持続可能性への取り組みを加速し、次世代の建設用プラスチックへの転換を進めています。

主要市場プレーヤー

1.BASF (Germany)

2.Sabic (Saudi Arabia)

3.Dow (US)

4.LyondellBasell Industries Holdings B.V. (US)

5.Borealis GmbH (Austria)

6.Formosa Plastics Corporation (Taiwan)

7.Ineos (UK)

8.Solvay (Belgium)

9.Asahi Kasei Corporation (Japan)

10.TotalEnergies (France)

【目次】

はじめに

27

研究方法論

32

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- 都市化とインフラ成長- 持続可能性主導の素材ソリューションにおけるイノベーション 抑制要因- 規制上の制約- 代替品の台頭 市場機会- 循環型経済原則の統合- 新興国におけるインフラ投資 課題- 原油価格の変動- リサイクル・インフラの未整備

5.3 ポーターのファイブ・フォース分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 競争相手の強さ

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 規制ランドスケープ 規制機関、政府機関、その他の組織 規制- カリフォルニア州プロポジション65 – 1986年安全飲料水および有害物質施行法 – TSCA(有害物質規制法) – 15 U.S.C. 2601 et seq.- REACH規則(EC規則No. REACH 規則 (EC) No 1907/2006 – 化学物質の登録、評価、認可および制限- 建設製品規則 (CPR) (EU) No 305/2011- 米国国際建築基準法 (IBC) および ASTM 規格- カナダの単一使用プラスチック禁止規則 (SOR/2022-138) – 間接的影響- 包装および包装廃棄物指令 (94/62/EC)- 循環型経済行動計画 (2020) – EU グリーン・ディール- ブラジルの国家固形廃棄物政策 (法律 No. 12.305/2010)-チリのEPR法(法律第20.920号)-インド-プラスチック廃棄物管理規則(2016年、改正2022年)-中国-プラスチック汚染防止対策(2020-2025年)-日本-建築基準法・容器包装リサイクル法-南アフリカ-拡大生産者責任規制(2021年)-アラブ首長国連邦-統合廃棄物管理戦略(2021-2040年)-サウジアラビア-生分解性プラスチックに関するSASO技術規則(M.A-156-16-03-01)

5.8 貿易分析 輸入シナリオ(HSコード3925) 輸出シナリオ(HSコード3925)

5.9 価格分析 主要企業の平均販売価格動向(最終用途産業別)(2024年) 平均販売価格動向(地域別)(2024~2030年

5.10 技術分析 主要技術 – 先端ポリマー配合 – 押出成形と射出成形の革新 副次的技術 – 難燃性添加剤システム – 紫外線安定化と表面コーティング 副次的技術 – 複合材料(ガラス繊維強化プラスチック、WPC) – 建築用3Dプリンティング

5.11 特許分析方法論 文書の種類 過去 10 年間の公開動向 特許の法的位置づけ 管轄分析 上位出願人

5.12 ビエンナの飲料水ネットワークに再生ポリエチレン管pe100-rcを使用した事例分析(ボレアリス社) 建築物の断熱材にサンフォース発泡ビーズを展開(旭化成) 再生成分を使用したポリ塩化ビニル製窓枠(ドイツ、リハウ・グループ

5.13 主要会議とイベント(2025~2026年

5.14 投資と資金調達のシナリオ

5.15 建設用プラスチック市場における遺伝子AI/AIの影響 材料設計と用途革新におけるAI導入 AIを活用した製造とサプライチェーンの最適化 持続可能性と規制遵守のための遺伝子AI

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 マクロ経済分析 はじめに GDPの動向と予測

5.18 2025年の米国関税が建設用プラスチック市場に及ぼす影響 主要関税率価格の影響 国・地域への影響 – 米国 – 中国 – 欧州 用途への影響 – 住宅および商業ビル建設 – インフラストラクチャーおよび公共事業 – Eコマースおよび流通チャネル

建設用プラスチック市場:プラスチックタイプ別

82

6.1 導入

6.2 ポリ塩化ビニル(PVC)の耐久性、汎用性、費用対効果が需要を牽引

6.3 ポリエチレン(PE) パイプやフレキシブル部品の需要増が市場成長を促進

6.4 ポリプロピレン(PP) 耐薬品性と強靭性が市場を後押し

6.5 ポリスチレン(PS)の優れた断熱性と軽量特性が市場を促進-発泡ポリスチレン(EPS)-押出ポリスチレン(XPS)

6.6 ポリウレタン(PU)は湿気と化学物質への耐性が普及の原動力

6.7 ポリカーボネート(PC) 高い耐衝撃性と透明性が市場を後押し

6.8 その他のプラスチックタイプ

建築用プラスチック市場、用途別

88

7.1 導入

7.2 配水管、下水システム、排水、ガス輸送の需要増加が市場を牽引

7.3 耐候性と省エネルギーが需要を促進する窓・ドア

7.4 断熱材のエネルギー効率規制が市場を押し上げる

7.5 床材の耐久性と低メンテナンス性が市場を促進

7.6 屋根材の軽量化と耐候性が需要を促進

7.7 ダクトは軽量化と耐薬品性が市場を後押し

7.8 プラスチック被覆材とパネルの採用が増加する壁が市場成長を牽引

7.9 その他の用途

建設用プラスチック市場:最終用途産業別

93

8.1 導入

8.2 非住宅用インフラ投資と商業開発が需要を押し上げる

8.3 住宅需要の高まりと都市化が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BC 6822

- 世界の潜在性結核感染検出市場(2025年~2033年):ブランド別(QFT-Plus)、検査別(TST、IGRA)、用途別、最終用途別(診断検査室、病院/診療所)、地域別

- 世界のペルオキシネオデカノイルt-ブチル市場

- リボザミシン硫化物(バルク)の世界市場

- 世界の3Dプリンティング材料市場規模/シェア/動向分析レポート:種類別、形状別、技術別、用途別、最終用途別、地域別 (~2030年)

- 世界の有機農業市場規模/シェア/動向分析レポート(2025年~2032年):作物多様性、土壌管理、雑草管理、その他

- 麻酔&呼吸器装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の食品増粘剤市場規模/シェア/動向分析レポート:供給源別、種類別、用途別、地域別(~2031年)

- 世界の赤外線検出器市場(~2030年):サーマル検出器別(焦電型、サーモパイル)、光検出器別(ガリウムヒ素インジウム)

- 舶用甲板機械の中国市場:ウインチ、ウィンドラス、キャプスタン、その他

- 世界の無人水中探査機(UUV)市場(~2030年):AUV別(小型、中型、大型)、ROV別(観測クラス、中型/小型、作業クラス)、用途別(軍事、石油・ガス、海洋学、捜索・救助)、推進装置別、速度別、形状別、地域別

- 半導体用流量計市場2025年(世界主要地域と日本市場規模を掲載):ガス流量計、流体流量計

- スルファジメトキシンナトリウムの世界市場