市場規模

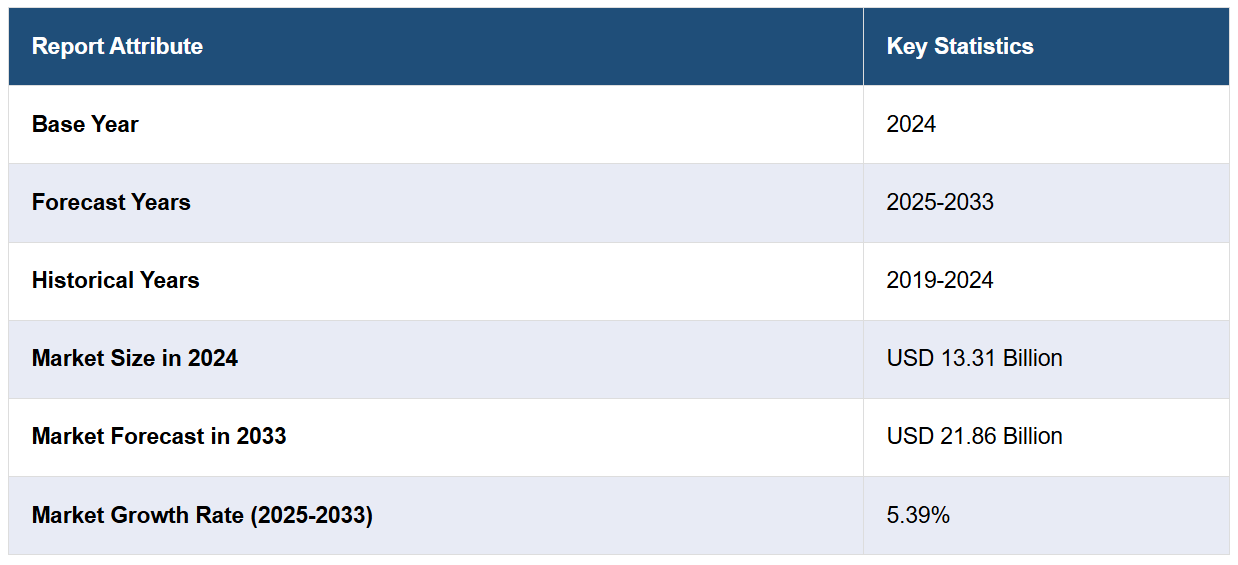

2024年のグローバルコンテナ船隊市場規模はUSD 133億1,000万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 218億6,000万ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)5.39%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年にコンテナ船隊市場シェアの38.9%以上を占めています。この市場は、グローバルな貿易拡大、技術革新、電子商取引の増加、厳格な環境規制、および港湾インフラと多式輸送システムの開発によって牽引されています。

コンテナ船隊の市場シェアは、グローバル貿易の拡大、ECの急成長、およびインターモーダル輸送ソリューションへの需要増加を背景に成長を遂げています。業界報告書によると、2024年のグローバル貿易額は過去最高の$33兆ドルに達し、前年比$1兆ドルの増加が見込まれています。サービス貿易は7%($5000億ドル)増加した一方、貨物貿易は2%増加しました。港湾インフラへの投資と船隊の近代化が進むことで、効率性と容量が向上しています。IoT統合型スマートコンテナの採用により、リアルタイム追跡・監視が実現し、オペレーションの効率性が向上しています。

米国コンテナ船隊市場は、IoTとAIを活用したスマートコンテナの採用拡大、物流効率の向上といったトレンドを呈しています。持続可能性への取り組みが、環境に優しい軽量コンテナ材料の採用を促進しています。ECの成長は、迅速で柔軟な輸送ソリューションの需要を加速させています。さらに、自動化港湾とインターモーダル輸送ネットワークへの投資がオペレーション能力を向上させており、高度な追跡技術がサプライチェーンの透明性とセキュリティに関する懸念に対応しています。例えば、2024年11月、バイデン・ハリス政権は15州と1つの地域における31の港湾強化イニシアチブに約$580億ドルの投資を発表しました。

コンテナ船隊市場動向

グローバル貿易の拡大

グローバル化と新興国の経済成長を主な要因として、国際貿易量が増加する中、効率的でコスト効果の高い輸送ソリューションの需要が高まっています。報告によると、2023年にEUのGDPに占める国際貿易(貨物とサービス)の割合は22.4%でした。コンテナ化は、貨物の輸送を標準化し、多様な輸送手段間でスムーズな取り扱いを可能にする点で知られており、このトレンドの直接的な恩恵を受けています。この成長は、国際貿易協定の締結やグローバルサプライチェーンの拡大により、国境を越えた貨物輸送に堅牢で信頼性の高い輸送ソリューションが求められることからさらに後押しされています。コンテナ船隊業界は、容量と効率を向上させることで適応し、国際貿易の動向と一致した拡大を推進しています。

継続的な技術革新

IoT対応のスマートコンテナ、自動化された港湾オペレーション、容量と燃料効率を向上させる船舶設計の改善など、新たな技術開発が不可欠です。報告書によると、IoT接続デバイス数は2023年に15%増加して166億台に達し、2024年末までに13%増加して188億台に達すると予測されています。これらの技術は、リアルタイムな貨物追跡、安全性の向上、最適なルート設定を可能にし、輸送サービスの信頼性と速度を向上させます。この技術の導入は、荷主が求める透明性と効率性の向上に対応し、環境持続可能性の実現に重要な役割を果たしています。排出量の削減と燃料効率の向上により、コンテナ船隊業界は国際的な持続可能な輸送方法の取り組みを支援し、環境を重視するステークホルダーにとって魅力的な選択肢となっています。

変化する消費者需要とECの成長:

コンテナ船隊市場は、ECの成長と消費者の期待の変化に影響を受けています。オンラインショッピングの増加は、より小規模で頻度の高い輸送の必要性を生み出し、よりダイナミックで柔軟なコンテナ船隊を要求しています。消費者はより迅速な配送を期待しており、これを受けて物流戦略の変更(ニアショアリングやサプライチェーンの多様化など)が進んでいます。コンテナ船隊業界は、この変化に直接影響を受けています。多様な貨物サイズに対応でき、より迅速な輸送時間を実現できる適応力と応答性の高い船隊が必要とされているためです。2024年のグローバルEC市場規模はUSD 26.8兆ドルに達しました。ECの成長はコンテナ船隊市場におけるイノベーションを促進しており、企業はこれらの変化に対応するため、より優れた船隊管理システムや技術への投資を進めています。

コンテナ船隊産業のセグメンテーション:

IMARC Groupは、グローバルなコンテナ船隊市場の各セグメントにおける主要なトレンド分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。市場はタイプとエンドユーザーに基づいて分類されています。

タイプ別分析:

ドライコンテナ

リーファーコンテナ

タンクコンテナ

特殊コンテナ

ドライコンテナは2024年に最大のタイプを占め、市場シェアの約58.9%を占めています。ドライコンテナは、その汎用性と幅広い用途から市場を支配しています。これらの標準コンテナは、製造品、電子機器、テキスタイルなど、多様な乾貨物輸送に利用されています。その人気は、コスト効率の良さや外部要因からの貨物保護能力に起因しています。ドライコンテナは、多様な産業にわたる広範な貨物の輸送において、グローバル貿易の要となっています。コンテナ設計の進歩により、耐久性と積み重ね効率が向上し、船舶や倉庫でのスペース利用率が最大化されています。ドライコンテナの拡張性と信頼性は、現代のサプライチェーンにおける不可欠な役割をさらに強化し、世界中でスムーズで安全な輸送を可能にしています。

エンドユーザー別分析:

自動車

石油・ガス

食品

鉱業・鉱物

農業

その他

石油・ガスは、2024年のコンテナ船隊市場シェアの約28.7%を占め、市場をリードしています。石油・ガス産業はコンテナ船隊市場の最大のエンドユーザーセグメントを占めています。この産業は、原油、天然ガス、化学物質、掘削機器など多様な材料の輸送にコンテナに依存しています。危険な液体やガスの輸送用に特殊なタンクコンテナの需要は顕著です。世界的なエネルギー需要の継続的な増加に伴い、石油・ガスセグメントはコンテナ船隊市場において、重要な資源の効率的な輸送を確保する上で重要な役割を果たしています。さらに、この分野で使用されるコンテナは、漏洩防止や温度管理のための先進技術を採用した厳格な安全基準と規制に準拠する必要があります。耐久性が高く高性能なコンテナへの投資は、信頼性を向上させメンテナンスコストを削減し、サプライチェーンの連続性を支援します。業界が進化するにつれ、多様な輸送ニーズに対応できる革新的なコンテナソリューションの需要はさらに拡大し、市場での支配的地位を強化していくでしょう。

地域別分析:

北米

アメリカ合衆国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は38.9%を超える最大の市場シェアを占めました。アジア太平洋地域は、コンテナ船隊市場において最大かつ最もダイナミックなセグメントです。中国、日本、韓国などの主要経済国を擁するこの地域は、製造と貿易のグローバルなハブとなっています。アジア太平洋地域の輸出指向型産業(電子機器、繊維、自動車など)は、コンテナ輸送の需要を大幅に牽引しています。さらに、同地域の広大な消費者層は輸入を促進し、コンテナ船隊運営会社と物流事業者にとって重要な市場となっています。また、港湾インフラやインターモーダル施設への大規模な投資は、運営効率と容量の向上に貢献しています。物流分野におけるデジタル技術と自動化の急速な進展はサプライチェーンの効率化をさらに推進し、持続可能な実践への注目が高まることで、長期的な市場レジリエンスと環境規制遵守が確保されています。これらの進展は、アジア太平洋地域のコンテナ船隊市場におけるリーダーシップと継続的な拡大を強化しています。

主要地域別ポイント:

北米コンテナ船隊市場分析

北米のコンテナ船隊市場は、米国、カナダ、メキシコ間のUSMCA協定に基づく強い貿易動向に支えられています。ロサンゼルス、ロングビーチ、トロント、ベラクルスなどの主要港は、北米間と大陸間貿易の流れを促進しています。急成長するECセクターは、ユーザー数の増加とオンラインショッピングの拡大により、効率的で迅速なコンテナ輸送ソリューションの需要を後押ししています。港湾インフラへの投資とインターモーダル輸送ネットワークの拡大は、船隊容量と運営効率の向上に貢献しています。高度なコンテナ追跡システム、自動化、デジタル物流プラットフォームなどの技術革新は、サプライチェーンの効率化とコスト削減を実現しています。さらに、厳格な環境規制は、コンテナ船隊における持続可能な実践とグリーン技術の採用を促進しています。スマートコンテナソリューションの統合とカーボンフットプリントの削減への注力は、コンテナ船隊市場成長をさらに後押しし、北米をグローバルコンテナ船隊市場における重要な地域に位置付けています。

米国コンテナ船隊市場分析

2024年、米国は北米市場シェアの85.00%を占めました。米国のコンテナ艦隊市場動向は、堅調な貿易活動と変化する消費者ニーズの組み合わせによって牽引されています。ロサンゼルス、ロングビーチ、ニューヨーク/ニュージャージーなどの主要港は、同国の大規模な貿易の流れを支える重要な役割を果たしています。特にECの拡大に伴う貨物需要の増加は、主要な市場ドライバーの一つです。報告書によると、米国のECユーザー数は2029年までに6,000万人増加し、21.94%の増加率で過去最高の3億3,350万人に達すると予測されています。デジタル化、自動化、コンテナ追跡技術などの技術革新は、オペレーション効率の向上とコスト削減を促進しています[PB1]。環境保護庁(EPA)などの環境規制は、燃料効率の良い船舶やグリーン技術の導入など、持続可能な実践の採用を促進しています。米国・メキシコ・カナダ協定(USMCA)などの貿易協定は、国境を越えた貿易を促進し、市場成長をさらに後押ししています。港湾インフラの改善に焦点を当てることも、大型船舶の受け入れやターンアラウンド時間の短縮を支援し、コンテナ船隊の拡大を後押ししています。これらの要因が相まって、米国のコンテナ船隊市場成長を牽引しています。

欧州コンテナ船隊市場分析

欧州のコンテナ船隊市場需要は、地域がグローバル貿易のハブとしての戦略的位置付けを含む複数の要因に影響を受けています。ロッテルダム、ハンブルク、アントワープなどの主要港は、欧州、アジア、アメリカ大陸間の貨物輸送の重要なゲートウェイとして機能しています。さらに、自動車、医薬品、機械など輸出依存型の産業が中心の欧州経済は、コンテナ輸送サービスの需要を後押ししています。欧州のEC市場は2023年に34億ドルに達する急速な成長を遂げており、オンラインショッピングの急増は、適切な納期を確保するため、より効率的で大規模なコンテナ船隊の需要をさらに高めています。持続可能性も重要な役割を果たしており、厳格な環境規制がより環境に優しい輸送ソリューションの採用を迫っています。欧州連合(EU)は、二酸化炭素排出量の削減とLNGや水素などの代替燃料の普及を推進しており、これが船隊運営の変革を促しています。デジタル化と自動化技術の進展は、地域の船隊管理システムの効率性をさらに向上させています。ブレグジットやEU・日本経済連携協定(EU-Japan Economic Partnership Agreement)などの地政学的要因も、貿易の流れに影響を与え、欧州における船隊配置の変革を促しています。

ラテンアメリカ コンテナ船隊市場分析

ラテンアメリカにおけるコンテナ船隊市場の予測は、主に米国、欧州、アジアとの貿易活動の増加に牽引されています。2023年上半期、ラテンアメリカとカリブ海地域は、ラテンアメリカ経済委員会(ECLAC)の報告によると、米国の対外貿易の22%を占めました。この貿易量の増加は、特に原材料や製造品向けの効率的なコンテナ輸送サービスの需要を後押ししています。サンタスやベラクルスなどの主要港はインフラ整備の進展を享受しており、メルコスール(MERCOSUR)などの地域貿易協定が国境を越えた貿易を促進し、地域全体の船隊拡大を支援しています。

中東・アフリカ地域コンテナ船隊市場分析

中東・アフリカ地域のコンテナ船隊市場は、同地域がグローバル貿易における重要な役割を果たしていることから、大きく影響を受けています。OPEC加盟国は、OPECの報告によると、世界の確認済み原油埋蔵量の79.1%を占める原油埋蔵量の67.3%を保有しています。この大規模な原油生産は、エネルギー輸出および関連製品向けのコンテナ輸送サービスの需要を後押ししています。ジェベル・アリ、ポート・サイード、ダーバンなどの主要港湾が地域の船隊市場を牽引しており、インフラ投資と地域貿易協定がさらなる成長を促進しています。

競合状況

コンテナ船隊市場は、革新的な技術、業務効率、持続可能性の取り組みを通じて市場での存在感を拡大しようと各社が競争を繰り広げる、非常に競争の激しい市場です。各社は、リアルタイムの追跡や船隊管理の改善のために、IoT や AI などの高度なデジタルソリューションの統合に注力しています。規制や環境への圧力から、環境に優しいコンテナや燃料効率の高い輸送手法への投資が注目されています。例えば、2024年9月、COSCO Shippingは42隻のばら積み船と12隻のメタンオール二重燃料船を含む54隻の新造船の記録的な注文を発表しました。この$20億ドルの投資は、エネルギー節約装置や空気潤滑システムなどの先進機能を通じて持続可能性を重視しています。市場プレイヤーは、グローバルな貿易接続性を強化しサービスポートフォリオを拡大するため、戦略的提携やパートナーシップを優先しています。冷蔵コンテナやタンクコンテナなどの専門コンテナの需要増加が、市場内の差別化を促進しています。さらに、複合輸送能力の拡大と港湾インフラの改善が重視されていることから、この急速に進化する分野において、競争優位性を確立するさらなる機会が生まれています。

また、このレポートでは、以下の主要企業を含む、市場の競合状況についても分析しています。

A.P. Møller – Mærsk A/S

China COSCO Shipping Corporation Limited

CMA CGM S.A.

Evergreen Marine Corporation

Hapag-Lloyd AG

Matson Inc.

MSC Mediterranean Shipping Company S.A.

Ocean Network Express Pte. Ltd.

Orient Overseas Container Line Limited

Pacific International Lines Pte. Ltd.

Unifeeder A/S (DP World)

Wan Hai Lines Ltd.

Yang Ming Marine Transport Corporation

ZIM Integrated Shipping Services Ltd. (Kenon Holdings Ltd)

最新ニュースと動向:

2024年11月:パシフィック・インターナショナル・ラインズ(PIL)は、江南造船所で最初の2隻の14,000TEUコンテナ船隊「コタ・イーグル」と「コタ・エメラルド」を就航させました。これらの船舶はPILの艦隊で最大規模であり、同社初の液化天然ガス(LNG)を燃料とする船舶として、持続可能性へのコミットメントを強調しています。

2024年6月:インドは、今後10年間で艦隊に少なくとも1,000隻の船舶を追加する目標を掲げた新たな海運会社を設立する予定です。このイニシアチブは、輸送費の削減と拡大する貿易部門からの収益シェアの拡大を目的としています。この事業は、国営の石油、ガス、肥料企業、国営のインド海運公社(SCI)および国際パートナーが協力して進める共同プロジェクトです。2047年までに外国船賃支払いを少なくとも3分の1削減することを目標としています。

2023年9月:ハンブルクとMSC地中海海運は、ハンブルク港物流株式会社(HHLA)における戦略的提携を締結しました。MSCはHHLAの自由保有株式(A株)を取得し、ハンブルク市が50.1%、MSCが49.9%を保有します。MSCは2031年までにHHLAのターミナルにおけるコンテナ取扱量を年間100万TEUに拡大し、ハンブルクに新たなドイツ本社を設立する計画です。HHLAとの長期投資計画も策定されます。

2023年4月:オーシャン・ネットワーク・エクスプレス(ONE)は、コンテナ船隊の二酸化炭素(CO2)排出量を測定する「ONEエコ・カルキュレーター」を導入しました。このツールは、タンク・トゥ・ウェイク(TTW)とウェル・トゥ・ウェイク(WTW)の指標を用いて排出量を計算し、同社の脱炭素化努力を支援します。

2023年2月:中国電気推進船イノベーション同盟が2月8日、COSCO Shipping Plazaで発足し、中国のカーボンニュートラル目標を支援します。COSCO SHIPPING Developmentが主催するこの同盟は、電気推進、造船、関連分野の80を超える関係者を集結し、中国の海運業界におけるグリーンで低炭素なソリューションの促進を目指します。同盟は、コンテナ船隊と海運分野における協業とイノベーションの促進に焦点を当てています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 世界のコンテナ船隊市場

5.1 市場の概要

5.2 市場の実績

5.3 COVID-19 の影響

5.4 市場予測

6 タイプ別市場分析

6.1 ドライコンテナ

6.1.1 市場動向

6.1.2 市場予測

6.2 リーファーコンテナ

6.2.1 市場動向

6.2.2 市場予測

6.3 タンクコンテナ

6.3.1 市場動向

6.3.2 市場予測

6.4 特殊コンテナ

6.4.1 市場動向

6.4.2 市場予測

7 エンドユーザー別市場分析

7.1 自動車

7.1.1 市場動向

7.1.2 市場予測

7.2 石油・ガス

7.2.1 市場動向

7.2.2 市場予測

7.3 食品

7.3.1 市場動向

7.3.2 市場予測

7.4 鉱業および鉱物

7.4.1 市場動向

7.4.2 市場予測

7.5 農業

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6728

- 三次元五軸連動レーザー加工装置市場2025年(世界主要地域と日本市場規模を掲載):ファイバーレーザー、炭酸ガスレーザー

- 整形生物学的製剤の世界市場規模は2035年までにCAGR 5.5%で拡大する見通し

- 3本指アダプティブグリッパーの世界市場2025:種類別(空圧グリッパ、油圧グリッパ)、用途別分析

- マーケティング分析ソフトウェアのグローバル市場規模調査:導入モデル別(クラウドベース、オンプレミス、ハイブリッド)、用途別(ソーシャルメディア分析、ウェブ分析、メールマーケティング分析、検索エンジン最適化分析)、ユーザータイプ別(中小企業、大企業、マーケティングエージェンシー)、機能別(データ可視化、予測分析、キャンペーン管理、顧客セグメンテーション)、産業分野別、地域別予測:2022年~2032年

- バーンジェルの世界市場2025:種類別(アロエベラ入り、アロエベラフリー)、用途別分析

- 地下鉄路線用ホームスクリーンドア市場2025年(世界主要地域と日本市場規模を掲載):フルクローズドタイプ、セミクローズドタイプ、ハーフハイトタイプ

- 脂肪吸引機の世界市場2025:メーカー別、地域別、タイプ・用途別

- パイロフィライト市場2025年(世界主要地域と日本市場規模を掲載):パイロフィライト塊、パイロフィライト粉末

- 世界のグリーンデータセンター市場(2025 – 2030):インフラ別、ソフトウェア別分析レポート

- フルクトオリゴ糖粉末市場2025年(世界主要地域と日本市場規模を掲載):長鎖型フルクトオリゴ糖、短鎖型フルクトオリゴ糖

- オリーブ缶詰市場:グローバル予測2025年-2031年

- 感圧接着剤市場2025年(世界主要地域と日本市場規模を掲載):アクリル系、ゴム系、シリコーン系、その他