市場概要

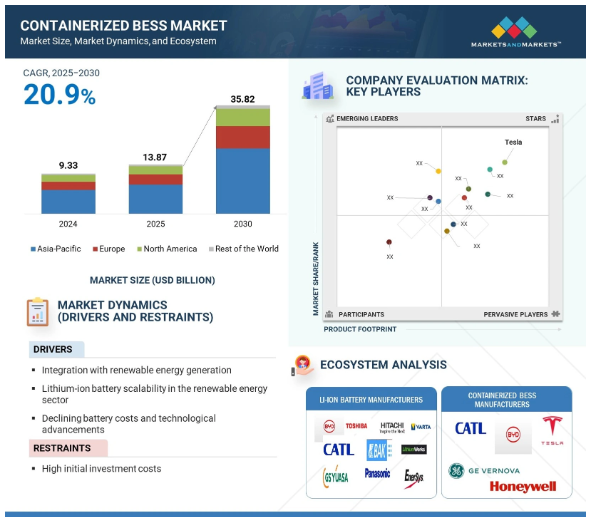

コンテナ型蓄電システム(BESS)の世界市場規模は、2024年には9兆3,300億米ドルと推定され、2025年の138億7,000万米ドルから2030年には約358億2,000万米ドルに増加し、2025年から2030年までの年平均成長率は20.9%で拡大すると予測されています。コンテナ型蓄電システム(BESS)市場は、1,000 kWh未満、1,000~5,000 kWh、5,000 kWh以上の容量でスケーラブルに展開できるモジュール型蓄電システムで構成されています。これらは通常、標準的な10フィート、20フィート、40フィートのコンテナにパッケージされ、スペースに制約のある場所やオフグリッドサイトでの迅速な展開と柔軟な設置が可能です。この市場は、エネルギー密度が高く、サイクル寿命が長く、コストが低下しているため、LFPやNMC化学物質などのリチウムイオン電池が支配的です。しかし、先進的な鉛蓄電池やその他の次世代電池(ナトリウムイオン電池、フロー電池など)といった代替技術が、一部のユースケースで加速しています。家庭用、商業・工業用(C&I)、ユーティリティと用途はさまざま。C&Iとユーティリティ用途が導入をリードしており、マイクログリッド、ピークカット、再生可能エネルギーの統合で採用が増加しています。グリッド近代化活動の高まり、政策インセンティブ、バッテリーのコスト低下が、コンテナ型BESSソリューションの世界的な採用を加速しています。

原動力:再生可能エネルギー発電との統合

世界は、野心的な脱炭素化目標、再生可能エネルギー統合の増加、気候変動の緩和の必要性によって、エネルギー転換を加速しています。太陽光発電、風力発電、その他の再生可能エネルギーが急速に成長するにつれ、その変動的で断続的な性質が、送電網の安定性とエネルギーの信頼性に多大な課題を投げかけています。コンテナ型バッテリーエネルギー貯蔵システム(BESS)は、新しいエネルギーインフラの重要な促進装置となりつつあります。あらかじめ設計され、モジュール化されたこれらのソリューションは、迅速な配備、拡張性、コスト効率の高い設置を実現し、グリッド規模やビハインド・ザ・メーターの幅広い用途に非常に魅力的です。

この市場は、1,000 kWh未満、1,000~5,000 kWh、5,000 kWh以上と幅広いエネルギー容量をカバーしており、従来は標準的な10フィート、20フィート、40フィートのコンテナに梱包されています。LFPのようなリチウムイオン電池技術が現状で、次世代鉛蓄電池やナトリウム-硫黄電池のような新しい化学物質が、特にコスト重視の蓄電用途や長期間の蓄電用途で関心を集めています。各国政府が再生可能エネルギーと共に蓄電の導入を義務化するにつれて、コンテナ型BESSはエネルギー転換の要となり、よりダイナミックな電力システムにおいて柔軟性と回復力を提供します。

抑制要因:高い初期投資コスト

コンテナ型蓄電システム(BESS)産業の成長を阻む主な要因のひとつは、設置にかかる莫大な初期資本支出(CAPEX)です。リチウムイオン電池のコストは過去10年間に急落しましたが、コンテナ型BESSのコストは、複数の統合コンポーネントを搭載しているため、依然として高額です。システムは電池セルだけでなく、電力変換システム(PCS)、電池管理システム(BMS)、熱管理システム、消火システム、コンテナ筐体などを含み、これらすべてが初期投資コストの要因となります。

このコストの壁は、資本が限られ、リスク選好度が低い新興市場の中小企業(SME)、家庭用消費者、ユーティリティにとって最も厳しいものです。長期的な視野を持つ大企業や公共ユーティリティとは異なり、こうした消費者は、資本集約的なプロジェクトに対してより迅速な投資回収を求めるでしょう。

設置や送電網接続のコストは、許認可や規制、立地条件、既存の送電網インフラなどの立地要因によって大きく左右されます。オフグリッドやフロンティアの立地では、敷地の準備や相互接続のアップグレードに追加コストがかかることもあります。投資回収期間が長いこと(特にC&Iや家庭用セグメン トにおいて)と相まって、潜在的な購買意欲が減退し、市場普及が制限されるこ とになります。

機会:オフグリッドおよび遠隔地エネルギー・ソリューションに対する需要の高まり

コンテナ型蓄電池市場にとって最も重要なチャンスのひとつは、従来の送電網インフラが存在しなかったり、限られていたり、信頼性が低かったりするような場所でも、オフグリッドや遠隔地での利用を可能にする手助けができることです。島国、農村、採鉱キャンプ、石油・ガス採掘場、軍事基地、自然災害が頻発する地域では、ディーゼル発電機から電力を供給されることが多く、運転コストが高く、温室効果ガスを大量に排出します。ディーゼル発電機は運転コストが高く、温室効果ガス排出量も多いため、燃料の配送や定期的なメンテナンスにおいて、かなり現実的な物流上の問題があります。

コンテナ型BESSは、このような用途において、手頃な価格で、モジュール式で、環境に優しいオプションです。そのプラグ・アンド・プレイ設計は、迅速な輸送、現場での低コストの建設、迅速な試運転を可能にします。太陽光発電、風力タービン、またはハイブリッド再生可能システムと組み合わせることで、これらの貯蔵コンテナは、発電量が多い期間に余剰エネルギーを貯蔵し、発電量が低下したときにそれを供給することで、24時間信頼できる電力を供給することができます。

この提案は、分散型電化とクリーン・エネルギー・アクセスに向けた世界的な機運の高まりに支えられています。また、世界銀行、国連開発計画(UNDP)、アフリカ開発銀行は、エネルギー貧困と闘うため、オフグリッド再生可能システムそのものに投資しています。

課題:バッテリーの劣化、安全性リスク、熱管理の課題

コンテナ型バッテリー蓄電システムの主な技術的課題のひとつは、リチウムイオンバッテリーの熱感受性と経年劣化です。リチウムイオンバッテリーは、その高いエネルギー密度、コンパクトなサイズ、高速応答性が高く評価されていますが、特に積極的なグリッドスケールや産業用アプリケーションでは、本質的に熱不安定性、性能低下、安全性の懸念に敏感です。

高負荷や異常な条件下では、リチウムイオンセルが過熱し、急激な内部温度上昇を引き起こし、熱暴走(自己持続的で火災や爆発につながる連鎖反応)を誘発する可能性があります。通常の状態では、電圧リップル、セパレーターの欠陥、バッテリー管理システム(BMS)の欠陥により、放熱不足、過充電、セルの不均衡が発生する可能性があります。このため、コンテナ化されたユニット内に高度な熱管理システムと火災抑制システムを追加する必要があり、システムの複雑化とコストアップにつながります。

さらに、バッテリーの経年劣化は長期的な性能にとって大きな制約となります。充放電サイクル、高温、高Cレートは容量と効率の低下を引き起こします。大量導入の場合、経年劣化の影響はエネルギー処理能力を低下させ、メンテナンス間隔を長くし、投資収益率を低下させます。

主要企業・市場シェア

コンテナ型BESS市場で事業を展開する主要企業は、Contemporary Amperex Technology Co. (中国)、BYD(中国)、テスラ(アメリカ)、ハネウェル・インターナショナル(アメリカ)、イートン(アイルランド)。これらの企業は包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を残しています。この市場のプレーヤーは、市場での足場を固めるために、提携や拡張を含む様々な成長戦略を採用しています。市場のエコシステムは複数の参加者で構成され、それぞれが世界の先進バッテリーソリューションの開発、製造、展開において重要な役割を果たしています。

コンテナ型BESS市場シェアをリードするリチウムイオン電池の種類別

リチウムイオン電池は、その優れた性能特性、高い技術的成熟度、幅広い用途で広く市場に浸透していることから、コンテナ型蓄電システム(BESS)で最も高い市場シェアを獲得するでしょう。エネルギー密度が高く、サイクル寿命が長く、応答時間が速く、メンテナンスの必要性が低いため、ピークカットや周波数調整から再生可能エネルギーの統合や系統安定化まで、短時間と中時間の両方の蓄電用途に高い適応性があります。

そのモジュール性と拡張性は、コンテナ型アプリケーションに必要な設計の柔軟性と同等であり、サイト固有の容量とレイアウト要件に応じて、10フィート、20フィート、40フィートのコンテナに簡単に統合できます。このような柔軟性は、家庭用太陽光+蓄電設備やC&Iバックアップ設備からユーティリティ・スケールのグリッド・サポート設備に至るまで、多種多様な設置をサポートします。

Tesla、CATL、LG Energy Solution、Fluence、Wärtsiläなどの大規模な世界的エネルギー貯蔵大手は、リチウムイオンベースのコンテナ型製品に大規模な投資を行っており、市場の信頼と継続的な技術革新の証となっています。テスラのメガパックの成長やCATLの大容量コンテナの発売といった最近の発表は、技術の継続的な進化の証拠です。リチウムイオンシステムは広範な熱管理と安全機能を必要としますが、その実証済みの信頼性とコスト低下により、脱炭素化とエネルギー回復力に重点を置く、ますます大規模になるコンテナ型BESS市場で有力な選択肢となっています。

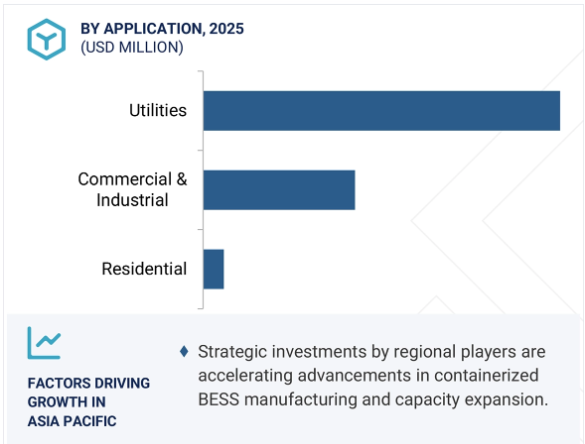

商業・産業用アプリケーション分野が予測期間中に最も高いCAGRで成長

エネルギーコストの上昇、事業継続性、事業持続性のニーズにより、コンテナ型蓄電システム(BESS)市場で最も高い成長を遂げる可能性が高いのは、商業・産業(C&I)分野です。企業キャンパス、データセンター、製造施設、病院、自治体、学校など、複数のカテゴリーのC&Iビルはすべて、エネルギー利用を最大化し、ピーク需要料金を削減し、停電時の電力継続性を確保するために、コンテナ型BESSに急速に注目しています。

これらのシステムは、電力品質管理と緊急時のバックアップに不可欠であり、特に数分の停止が莫大な経済損失、生産停止、あるいは装置の破壊を引き起こすミッション・クリティカルな建物には不可欠です。リチウムイオンベースのコンテナ型システムは、応答が速く、設置面積が小さく、モジュール化されているため、このような用途に最も適しています。電力購入契約(PPA)や電力効率化契約(PEA)のような第三者所有モデルは、初期資本コストの障壁を下げることで、より広範な採用を促進しています。また、C&I顧客の大半は、蓄電池をオンサイトの太陽光発電所や風力発電所と組み合わせ、自家消費を最大化し、企業の脱炭素化への取り組みを可能にしています。グリッドが不安定になり、分散型エネルギーシステムをサポートするための規制が変化する中、コンテナ型BESSは、C&Iセクターの次世代エネルギー管理のためのコスト効率と拡張性の高いソリューションとして台頭しています。

アジア太平洋地域は、世界のバッテリー製造ハブとしての地位、急速な産業化、クリーンエネルギー転換の方向性を示す政府の支援に基づき、コンテナ型バッテリー蓄電システム(BESS)市場で最も高い市場シェアを占めるでしょう。中国、韓国、日本、インドは、CATL、BYD、LG Energy Solution、Samsung SDIなどの主要企業がバッテリー製造のリーダーであり、強力なサプライチェーン、コスト削減、コンテナ型BESSソリューションの技術革新を提供しています。

この地域は、電力需要の増加、頻繁な送電網の不安定化、再生可能エネルギー統合の推進により、先進国と新興国の両方でBESSの展開が加速しています。コンテナ型BESSは、インドや東南アジアを含む発展途上国で、主に送電網インフラが貧弱な農村電化、工業化、再生可能マイクログリッドを支援するために導入されています。

日本や韓国のような先進国では、有利な政策やインセンティブ・プログラムに支えられて、スマート工場、複合商業施設、再生可能エネルギーの統合にBESSを導入しています。国内のバッテリー製造能力、大規模な電力消費、先見の明のあるエネルギー政策の適切な組み合わせにより、アジア太平洋地域はコンテナ型BESSの量と金額で世界のリーダーになることができます。

2025年4月、ハネウェルはSECIのラクシャドウィープ諸島プロジェクトに1.4?

2024年6月、日本ガイシは、ハンガリーの国営MVMバランス発電所の系統連系実証プロジェクト向けにコンテナ型NAS電池を供給する契約を受注しました。このプロジェクトは、余剰エネルギーを貯蔵し、調整能力を提供することで、電力網を安定化させることを目的としています。

2025年5月、コンテンポラリー・アンペレックス・テクノロジー社(CATL)は、エントリー/エグジット・システム(EES)ヨーロッパ2025で、世界初の9MWh超大容量蓄電システム「TENERスタック」を発表。この製品は、高密度で柔軟性があり、持ち運び可能なエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するために導入されました。ユーティリティ、デベロッパー、産業ユーザーをターゲットとしたTENERスタックは、スペース利用、エネルギー効率、コストパフォーマンスの大幅な向上を実現します。AIデータセンターや産業用電化など、さまざまなアプリケーションをサポートします。

2024年9月、GE?Vernovaはクインブルック・インフラストラクチャ・パートナーズに選ばれ、オーストラリアのクイーンズランド州にあるスーパーノードBESSプロジェクトのステージ1と2(合計500?MW/1,500?MWh)の統合プロバイダーを務めました。この契約の目的は、風力エネルギーと太陽光エネルギーの大規模貯蔵を可能にし、オーストラリア最大級の系統連系BESS設備をサポートし、再生可能エネルギーの統合を進めることです。

2023年1月、スウェーデンの著名な文化センターであるSara Kulturhusは、ABBがSkellefteå Kraftと共同で構築した最先端のバッテリーエネルギー貯蔵システム(BESS)によって電力を供給されました。この会場のユニークな設計から革新的なソリューションが求められ、BESSは信頼性が高く環境に優しい電力を建物全体に供給するよう設計されました。変圧器、地元サプライヤーのNorthvoltが供給する6つのバッテリーパック、ABBのACおよびDCスイッチギア、EPC Powerのインバーターで構成されるBESSは、慎重な検討と広範な専門知識で作られました。

コンテナ型蓄電システム(BESS)市場トップ企業リスト

コンテナ型バッテリー蓄電システム(BESS)市場を支配しているのは以下の企業です:

Tesla (US)

CATL (China)

BYD (China)

Eaton (Ireland)

Honeywell International, Inc. (US)

Fleunce (US)

ABB (Switzerland)

Delta Electronics, Inc. (Taiwan)

GE Vernova (US)

Sungrow (China)

Cummins, Inc. (US)

Altas Copco Group (Sweden)

NGK Insulators, Ltd. (Japan)

Alpha ESS Co., Ltd. (China)

Microgreen Solar Corporation (Canada)

【目次】

はじめに

25

研究方法論

29

要旨

40

プレミアムインサイト

44

市場概要

市場構造と競争力を分析し、新たな成長機会を予測

47

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 再生可能エネルギー発電との統合 – 再生可能エネルギー分野におけるリチウムイオン電池の拡張性 – 電池コストの低下と技術進歩 RESTRAINTS- 高い初期投資コスト OPPORTUNITIES- オフグリッドおよび遠隔地エネルギーソリューションに対する需要の高まり – EV充電インフラの拡大と都市部のグリッドサポート – クリーンエネルギーとストレージに対する有利な政策とインセンティブ CHALLENGES- 複雑なシステム統合とサイト固有の要件 – 電池の劣化、安全性リスク、熱管理の課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 技術分析 主要技術-ナトリウム-硫黄電池-コバルトフリー電池 副次的技術-金属空気電池-液体金属電池 副次的技術-カリウム金属電池-亜鉛-マンガン電池-リチウム-硫黄電池-リチウム金属電池

5.8 特許分析

5.9 貿易分析 輸入シナリオ 輸出シナリオ

5.10 主要会議とイベント

5.11 規制情勢 規制機関、政府機関、その他の団体 コンテナ式ベス市場に関連する規格と規制

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 価格分析 2024年リチウムイオン電池パックの主要メーカー別平均販売価格動向 リチウムイオン電池の地域別平均販売価格動向

5.15 AI導入が市場に与える影響 トップのユースケースと市場の可能性

5.16 2025年アメリカ関税概要導入の影響

5.17 主要関税率

5.18 価格インパクト分析

5.19 国・地域への影響 アメリカ ヨーロッパ アジア太平洋地域

5.20 エンドユーザー別産業への影響

コンテナ・ベスの技術動向

コンテナ型BESS産業展望における主要技術動向の戦略的概要

87

6.1 導入

6.2 モジュラー・スケーラブル・アーキテクチャー

6.3 電池化学の進歩

6.4 電力変換と制御統合の強化

6.5 安全性、熱管理、コンプライアンス

6.6 迅速な展開と輸送性

6.7 再生可能エネルギーやマイクログリッドとの統合

6.8 ソフトウェアとAIによる市場の最適化

6.9 コンテナのイノベーションとカスタマイズ

6.10 地域化と現地生産

6.11 持続可能性とライフサイクル管理

コンテナ型ベス市場、電池種類別

2030年までの市場規模および予測(百万米ドル、GWh

89

7.1 導入

7.2 コンテナ型蓄電システムの拡張性と性能を牽引するリチウムイオン電池

7.3 モジュール式コンテナ蓄電にコスト効率と弾力性の高いソリューションを提供する先進鉛蓄電池

7.4 その他の電池種類

コンテナ型蓄電池市場、容量別

2030年までの市場規模および予測(百万米ドル

99

8.1 導入

8.2 1,000kwh未満では、コンパクトなコンテナ型システムで家庭用やコミュニティ用の分散型蓄電が可能。

8.3 1,000~5,000kwh未満 中規模のコンテナ型蓄電システムにより、送電網の柔軟性と商業用エネルギーの回復力を橋渡し

8.4 5,000kwh以上 大容量コンテナ型システムで送電網規模のエネルギー移行と再生可能エネルギー統合を実現

コンテナ型ベス市場、コンテナサイズ別

2030年までの市場規模および予測(百万米ドル

108

9.1 導入

9.2 10フィート 医療装置における小型電池の使用の増加

9.3 20フィート 電気自動車向けバッテリー開発への注目の高まり

9.4 40 フィート 大規模再生可能エネルギープロジェクト、ユーティリティ規模の送電網貯蔵、エネルギー需要の高い産業施設に導入 コンテナ型ベス市場、用途別

コンテナ型ベス市場:用途別

2030年までの市場規模および予測(百万米ドル

116

10.1 導入

10.2 家庭用 エネルギー自立、ソーラー統合、EV 対応で家庭を強化

10.3 商業・産業部門 コスト削減、バックアップの信頼性、サードパーティのエネルギー・アズ・ア・サービス・モ デルを求める商業ユーザーに採用 小売業 歓迎業 医療 政府 教育 石油・ガス 鉱業 倉庫・物流 電気通信 工業 製造業 海運

10.4 送電網の信頼性を強化し、再生可能エネルギーとの統合を可能にし、事業規模の柔軟性をサポートするユーティリティ。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9468

- 性器ヘルペス治療の世界市場2025:メーカー別、地域別、タイプ・用途別

- ペット用臭気吸収剤の世界市場2025:種類別(スプレー式、保湿剤)、用途別分析

- スイングドアオペレーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療デジタルサイネージ市場規模/シェア/動向分析レポート:提供形態別、製品種類別、ディスプレイサイズ別、国別(~2030年)

- 芝生スカリファイヤー市場:グローバル予測2025年-2031年

- tert-アミルペルオキシピバラートの世界市場

- 天然ポリマー市場2025年(世界主要地域と日本市場規模を掲載):澱粉ブレンド、PLA、バイオPE、PBAT、バイオPET、その他

- 燃焼炉の世界市場

- 世界の産業用タグラー市場(2025年~2033年):種類別(電気式、ガソリン式)、積載量別、用途別(倉庫、製造工場)、最終用途別(自動車、電子商取引)、地域別

- クレンジングローションの世界市場2025:種類別(メイク落とし水、メイク落としオイル)、用途別分析

- 麻薬性鎮痛薬の世界市場

- マルチブロックコポリマーの世界市場規模調査、形態別(本質外、本質内)、最終用途産業別(自動車、建築・建設、航空宇宙、海洋)、地域別予測:2022-2032年