市場概要

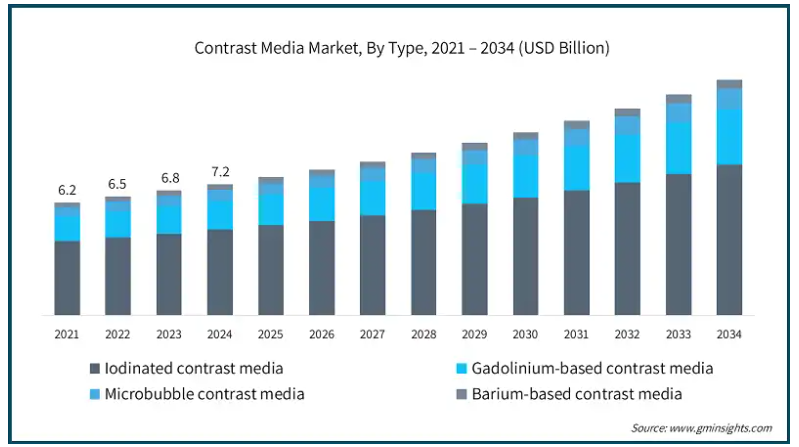

造影剤の世界市場規模は2024年に72億米ドルと評価され、2034年には129億米ドルに達すると予測され、2025年から2034年までの年平均成長率は6.1%です。造影剤は、CT、MRI、X線、超音波などの画像診断モダリティにおいて、組織、臓器、血管の区別を強化し、さまざまな病態の診断に利用されています。

世界の造影剤市場は、入院・外来を問わず、放射線検査の拡大により著しく拡大しています。慢性疾患の増加は、正確な診断のために造影剤を日常的に使用するMRI、CT、X線検査を支えています。さらに、造影マンモグラフィ(CEM)は、乳房の密度が高い女性の乳癌スクリーニングに特に有用です。

Clinical Breast Cancer誌に掲載された2025年の研究では、CEMは検出可能ながんの80%を検出し、従来の2Dマンモグラフィやその他の画像診断法の検出率41%をはるかに上回ることが示されました。2024年にアメリカで新たに発生した浸潤性乳がんの診断件数が31万件であることを考えると、高感度の乳房画像診断ツールが急務です。そのため、市場は予測期間中に拡大する見込みです。

また、慢性疾患の増加も造影剤市場を大きく刺激しています。このような疾患では、診断、治療、モニタリングプロセスにおいて精密な画像診断が必要となるためです。非伝染性疾患の負担が大きいことを示す証拠が増えています。2022年に実施されNational Library of Medicineに掲載された研究によると、NCDsは年間4,100万人の死亡の原因となっており、これは世界全体の死亡率の74%にあたります。心血管疾患が1,790万人の死亡をもたらし、次いでがん(930万人)、慢性呼吸器疾患(410万人)、糖尿病(200万人)。これら4つの疾患は、NCDによる早期死亡の80%以上を占めています。これらの疾患による診断の必要性から、造影MRI、CT、X線のユーティリティが増加しており、市場の成長を後押ししています。

造影剤市場の動向

副作用のリスクを低減した低浸透圧造影剤および等浸透圧造影剤(LOCMおよびIOCM)の採用が増加傾向にあります。例えば、GEヘルスケアのVisipaque(IOCM)は、腎機能障害を含むハイリスク者に広く使用されています。これらの薬剤の使用は、心臓や神経画像検査で増加しています。

さらに、造影剤の使用を部分的に最適化するために、AIが画像診断システムに統合されつつあります。例えば、バイエルのCalanticデジタルソリューションは、投与ユーティリティの最適化、画像の取り込み、さらには放射線科の自動化におけるワークフロープロセスを可能にします。

さらに、中国でのロックダウンによる2022年のヨード造影剤不足は、造影剤の世界的な不足の最近の例です。これは歴史的に多様な調達戦略の原動力となりました。そのため、企業は分散型供給への投資を進めています。例えば、GEヘルスケアは、アイルランドのコーク州にあるCarrigtwohill fill-finishサイト内の新施設に1億3,800万米ドルを投じ、2027年までに年間2,500万回分の追加供給を可能にする計画です。

さらに、リアルタイムのCEUS(造影超音波)血管イメージングでは、マイクロバブルをベースとした造影剤が、動的な肝臓病変検査や心臓血管プロファイリングで使用されるようになっています。Definity(ランテウス・ホールディングス)、Lumason(ブラッコ・イメージング)、Sonovue(ブラッコ・イメージング)などのマイクロバブルは、非侵襲的かつライブイメージングであるため、CEUSに世界的に使用されています。

トランプ政権の関税

造影剤製品のメーカーは、トランプ政権による関税の引き上げに直面する可能性があり、造影剤製品の製造に使用される医療グレードの成分や包装材料について、中国からの輸入に追加コストがかかる可能性があります。

関税はまた、ヨウ素化合物、キレート剤、安定剤、バイアルの包装用プラスチック樹脂、バイアルの注入器システムに使用される精密電子部品の収集に影響を与える可能性があります。多国籍の画像処理企業は、これらのインプットのかなりの部分を中国のサプライヤーから調達しています。

このため、企業は購買方針を再考し、インド、韓国、東ヨーロッパなど関税の影響を受けない地域を拠点とする新たなサプライヤーを見つけようとするかもしれません。これらの地域は、製薬業界に関して同じ基準を持っているため、より低いコストを提供することができ、これは、ジェネリック造影剤の製造業者や、経営マージンが薄い組み込み型開発製造受託機関(CDMO)にとって特に重要です。

当面は、価格の高騰、製品納入の遅れ、在庫管理の厳格化、在庫管理システムの厳格化などに関連する課題が、この業界には続くと思われます。しかし、長期的には、これらの問題は、より多くの国内製造センターへの漸進的な移行、サプライチェーンの地域化の促進、および貿易の混乱へのエクスポージャーを充電するためにカスタマイズされたリスクソーシング戦略を可能にしています。

造影剤市場の分析

種類別では、ヨード系造影剤、ガドリニウム系造影剤、マイクロバブル造影剤、バリウム系造影剤に分類されます。造影剤の世界市場規模は2024年に72億米ドル。ヨード系造影剤セグメントは、2024年に65.3%の最大収益シェアで市場を支配。

ヨウ素系造影剤は、2032年までに市場規模が201億米ドルに達すると予測されている医療用X線検査や、血管や臓器などの内部構造の可視性を高めるCT検査において、画像の鮮明性を高めるために不可欠なものです。

これらの用途が拡大している背景には、慢性疾患の有病率の上昇があります。CDCによると、アメリカの成人の10人に6人は少なくとも1つの慢性疾患を抱えており、10人に4人は2つ以上の慢性疾患を抱えており、年間4.5兆米ドルの医療費負担に寄与しています。

さらに、ヨード系造影剤は、CTスキャン、血管造影、静脈造影、尿路造影など、数多くの画像診断に効果的に作用します。この柔軟性により、様々な医療診断手技に使用することができます。

ヨード造影剤の放射線強度は、100-120kVpの管電圧で1ミリリットル当たり約25-30HUであり、これは診断用X線撮影に使用されるエネルギーレベルと一致しています。この特性により、様々な体組織の高い輪郭識別性が得られ、画像の質が向上するため、ヨード系造影剤の使用が好ましい。

さらに、非イオン性低浸透圧ヨード造影剤の登場により、旧来のイオン性高浸透圧モデルに関連する副作用の可能性が大幅に減少しました。このような変化により、医療処置を受ける患者にとって非イオン性造影剤の使用がより安全なものとなり、このセグメントの成長にさらに貢献しています。

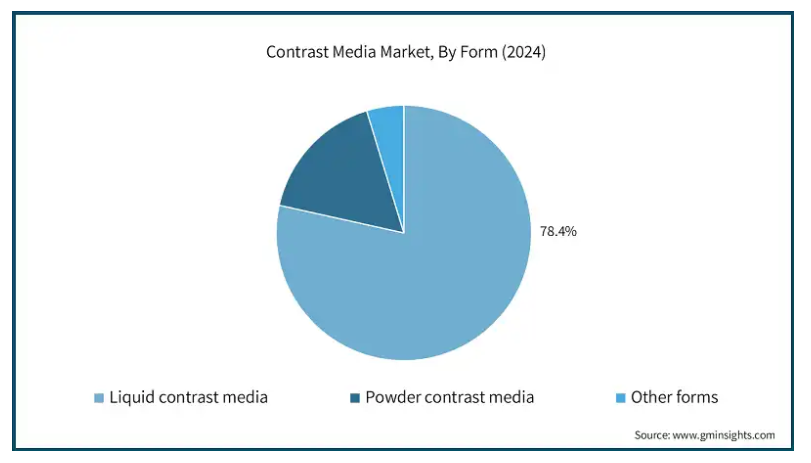

造影剤市場は形態により、液体造影剤、粉末造影剤、その他の形態に区分されます。液体造影剤セグメントは、2024年に売上シェアの78.4%を占め、市場の支配的なセグメントとして浮上し、2034年には103億米ドルに達すると予想されています。

液体造影剤の優位性は、X線、CT、磁気共鳴画像装置(MRI)、血管造影などの幅広い用途に支えられています。液体造影剤は投与が容易であり、迅速な投与が可能であるため、診断現場で効率的に使用することができます。

ヨード化剤は、世界中で最も一般的な画像診断であるCTスキャンに特に不可欠です。

さらに、非イオン性ヨード媒体は高い安全性を示しています。強化CT検査を受けた109,255人の患者を対象に行われた研究では、副作用発現率は0.34%で、その大部分は軽度であったと報告されています。このような理由から、液体造影剤は安全で信頼性が高く、診断能力の補助となります。

造影剤市場はモダリティ別に、コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)、X線、超音波に分類されます。CT(コンピュータ断層撮影)分野は、2024年に売上シェアの54%を占め、市場の支配的なセグメントとして台頭し、2034年には72億米ドルに達すると予測されています。

同分野は、CT画像の広範な使用により市場を支配。米国国立衛生研究所(NIH)によると、アメリカでは年間9,140万件のCTスキャンのうち48%で造影剤が使用されており、診断精度の向上に重要な役割を果たしています。

さらに、CT造影剤はインターベンショナル腫瘍学、インターベンショナル心臓学、さらには救急医療においても重要であり、特定の癌の可視化と病期分類を向上させています。

さらに、より安全で効果的なヨウ素化造影剤の開発が進んでいることから、CT分野の成長見通しが強化されるとともに、同分野の臨床的重要性がますます高まっています。

造影剤市場は投与経路によって、血管内投与、経口投与、直腸投与、その他の投与経路に分類されます。血管内投与(IV)ルートは、2024年の売上シェアの65.8%を占め、市場の支配的なセグメントとして浮上しました。

投与経路別造影剤市場では、幅広い適用性、検査件数の増加、絶え間ない技術革新、着実な進歩により、静脈内投与経路部門が優位を占めています。

造影剤は、CT、X線、MRI、超音波検査における画像診断の精度を向上させるために不可欠であるため、静脈内投与用造影剤セグメントが市場を支えています。

また、CT検査やX線検査では、ヨード系造影剤を静脈内投与することで、血管や軟部組織構造の視認性が大幅に向上します。世界保健機関(WHO)の報告によると、年間36億件の診断検査が実施されており、そのうち15歳未満の小児に対する検査は3億5,000万件に上っています。

疾患別では、神経疾患、がん、心血管疾患、消化器疾患、筋骨格系疾患、腎疾患に分類されます。神経疾患分野は2024年に20億米ドルを占め、市場の支配的なセグメントとして浮上。

神経疾患分野の優位性は、神経疾患の世界的な負担増と高度な画像診断に対する需要の高まりによるものです。

The Lancet Neurology誌によると、2021年には世界で30億人以上が神経疾患を患い、DALYは1990年以降18%増加しています。脳卒中、アルツハイマー病、パーキンソン病、てんかんのような疾患が画像需要を促進しています。

また、神経学における造影剤の最大の用途の1つは脳卒中画像です。世界保健機関(WHO)によると、年間1,220万人以上が脳卒中を経験しており、正確な診断が急務となっています。ガドリニウム系造影剤(GBCA)を使用したCT血管造影(CTA)とMRIは、虚血性脳卒中の血流評価と閉塞の特定において重要な機能を果たし、治療方針の決定と治療成績を向上させます。

さらに、年間約33万件の脳腫瘍が新たに診断されており、造影MRIの需要は増加しています。ガドリニウムベースの造影剤であるガドブトロールやガドテレート・メグルミンは、腫瘍の断端の描出や悪性度の評価に役立ち、脳神経外科医の術前計画や治療後のモニタリングを支援します。神経疾患セグメントの収益成長をさらに促進。

造影剤市場は、用途別に放射線科、インターベンショナル・ラジオロジー、インターベンショナル・カーディオロジーに区分されます。2024年の収益シェアは放射線分野が70.1%で最大。

放射線学セグメントは、造影CT、MRI、X線処置のどこにでもあるアプリケーションのため、市場をリードしています。Springer誌が発表した2022年の調査によると、1年間に3億件以上のスキャンが実施され、CTスキャンは造影診断全体の40%を占めています。

米国放射線学会(American College of Radiology)は、2023年には、軟部組織、脳、脊髄構造のMRI検査において、GBCAまたはガドリニウムベースの造影剤が40~50%のケースで不可欠であると述べています。

さらに、二重エネルギーCT(DECT)、機能的MRI(fMRI)、AIを活用した画像診断の進歩は、世界的な癌患者の増加とともに、このセグメントを加速させています。

エンドユーザー別では、造影剤市場は病院、クリニック、ASC、画像診断センターに区分されます。病院、クリニック、ASCsセグメントは、2024年に62.9%の最大の収益シェアを占めています。

市場の主要エンドユーザーは病院、診療所、ASC。入院患者や緊急時の画像処理サービスには強力なインフラ基盤が必要であり、これが病院がユーティリティでリードしている理由です。

クリニックは、部分的に外来診断領域にサービスを提供し、循環器科と整形外科に重点を置いています。ASCは、造影剤を使用したインターベンショナル・ラジオロジーやその他の低侵襲手技を行う新たな急成長分野として台頭してきています。

さらに、疾病管理予防センター(CDC)によると、CTスキャンは毎年8,000万件以上、MRIは毎年4,000万件以上実施されており、そのほとんどが病院や画像診断クリニックで行われています。このため、この分野は予測期間中も優位を保つと予想されます。

北米: アメリカの造影剤市場の売上は、2024年の23億米ドルから大幅に増加し、2034年には39億米ドルに達する見込みです。

がん、心血管疾患、神経系疾患などの慢性疾患による負担の増加により、高度で先進的な造影画像処理に対するニーズが高まっています。

例えば、Global Cancer Observatoryの報告によると、2022年にアメリカで診断されたがん症例の約89.1%は、CT、MRI、血管造影イメージングを使用したがん検出における造影剤の広範な使用とその重要性を強調しています。

さらに、同国におけるアルツハイマー病患者の増加は、神経系の他の疾患とともに、様々な疾患の進行を監視するための需要を増加させ、ひいてはイメージングセンター全体で造影剤の需要を増加させます。

Alzheimer’s Disease Facts and Figures Report 2024に記載されているように、2030年までにアメリカの65歳以上のアルツハイマー型認知症患者は850万人になり、この数は2040年までに1,120万人に増加します。このことは、より高度な画像診断の必要性が高まっていることを強調しています。

医療費の高騰、医療提供システムの革新、整備された償還政策もアメリカ市場の成長を後押ししています。

ヨーロッパ 英国造影剤市場は、2025年から2034年にかけて安定した成長が見込まれます。

NHSの近代化や妊産婦保健部門への投資強化により、MRIやCT検査における造影剤の使用が増加。

National Health Service (NHS)は、CTスキャン結果の同日報告が2013年の81%から2023年には91%に増加したと報告しており、タイムリーな造影剤画像解読の必要性と信頼性が高まっていることを示しています。

さらに、画像サービスは英国の価値ベースの医療制度に合致しており、診断中のケアの質と精度の向上を目指しています。

アジア太平洋地域: 日本の造影剤市場は2025年から2034年にかけて有利な成長を遂げる見通し。

日本は、国民一人当たりのCTスキャナーの保有台数が世界一であり、画像診断の密度をリードしています。

Statistaのデータによると、2021年、日本の人口100万人当たりのCTスキャナー台数は115.7台であり、疾病監視のための画像診断への依存度が明らかになりました。

さらに、早期発見、高齢化、強固な画像診断プロトコルに重点を置く日本では、予測期間中も造影剤の継続的な採用が見込まれています。

さらに、主要企業による戦略的な取り組みが新たな成長機会を生み出し、日本での市場拡大をさらに後押ししています。

例えば、ブラッコ・グループは2024年4月、日本における長年のプレゼンスを強化することを目的としたブラッコ・ジャパンの設立を発表しました。

中東・アフリカ サウジアラビアの造影剤市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアでは「ビジョン2030」の下、医療システムの変革が進んでおり、画像診断技術への投資が活発化しています。

さらに、サウジアラビアでは高齢化率が大幅に上昇しています。60歳以上の高齢者が急増しており、2020年の200万人(総人口の5.9%)から2050年には推定1,050万人に増加すると予想され、年齢別の画像診断サービスの必要性が高まっています。

また、がんや心血管疾患などの慢性疾患の負担が増加しており、早期発見や疾患のモニタリングに造影剤を使用する必要性が高まっています。

主要企業・市場シェア

造影剤市場シェア

GE Healthcare、Bayer AG、Bracco Imaging、Guerbet Groupの上位4社で市場シェアの約75%を占めています。これらの企業は、新しいイメージング技術への絶え間ない投資や新たなパートナーシップの構築、イメージング・ポートフォリオを拡大するための規制当局の承認取得により、引き続き市場をリードしています。その他の新規参入企業も、ナノテクノロジーを駆使した造影剤や、ニッチ市場をターゲットとした新しい精密画像技術を使用しています。精密診断と手頃な価格の画像診断に注力することで、需要が高まり、新興国での先進的造影剤の採用が加速しています。

造影剤市場参入企業

造影剤業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Bayer

Bracco

GE HealthCare Technologies

Guerbet

Fresenius

iMAX Diagnostic Imaging

J.B. Chemicals & Pharmaceuticals

Jodas Expoim

Lantheus

Livealth Biopharma

nanoPET Pharma

Senochemia Pharmazeutika

TAEJOON Pharmaceutical

Trivitron Healthcare

Unijules Life Sciences

GEヘルスケアのポートフォリオには、ヨード系、ガドリニウム系、超音波造影剤などがあります。同社は、北米、ヨーロッパ、その他の国々の主要な病院や画像診断センターと強力な販売関係を築いています。

Gaurbet社は、70カ国以上で使用されているDotaremやLipiodolなどのインターベンショナルイメージングやMRI用の造影剤を専門としています。先進的で安全な次世代造影剤を開発するため、研究開発に力を入れています。

Braccoは、画像診断モダリティ全般にわたり、最も幅広い造影剤ポートフォリオを提供しており、MRI、CT、超音波、血管造影、インターベンショナルラジオロジーなど、世界の主要な画像診断市場に対応しています。SonoVueやLumasonなどの製品により、造影超音波アプリケーションにおける優位性を確保しています。

造影剤業界のニュース:

2025年1月、GEヘルスケアは、アイルランドのコーク州にあるCarrigtwohill fill-finishサイトでの造影剤生産能力拡大に1億3800万米ドルを投資することを明らかにしました。3,000平方メートルの新施設では、2027年までに年間2,500万回分の追加生産が可能になる見込み。商業製品のサポートに加え、この成長する施設はプロピチオティブ候補を支援し、世界の造影剤市場におけるGEヘルスケア社の地位を強化します。

2024年4月、ブラッコは日本における長年のプレゼンスを強化することを目的として、ブラッコ・ジャパンの設立を発表しました。ブラッコ・ジャパンは、日本におけるブラッコの歴史的なプレゼンスを強化し、先進的な造影剤、画像診断技術およびサービスを提供するとともに、注射器やその他の製品を日本に導入することで、地域の医師や患者により良いサービスを提供することを目的としています。

2023年4月、GEヘルスケア・テクノロジーはMRI造影剤Pixxoscanの発売を発表しました。Pixxoscanの発売により、放射線科は様々なMRI検査に対応した薬剤を利用できるようになり、患者ケアにさらに役立てることができます。

2023年1月、バイエルはヨードベースの造影剤Ultravist-300およびUltravist-370がEU全域で造影マンモグラフィ(CEM)用に承認されたことを発表しました。本製品は、マンモグラフィ(超音波検査併用または非併用)の補助として、あるいはMRIが禁忌または選択できない場合の代替手段として、乳房の病変を評価・検出するのに適しています。

この調査レポートは、造影剤市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

ヨード系造影剤

ガドリニウムベースの造影剤

マイクロバブル造影剤

バリウム系造影剤

市場, 形状別

液体

粉末

その他の形態

モダリティ別市場

X線

コンピュータ断層撮影(CT)

磁気共鳴画像法(MRI)

超音波

市場:投与経路別

血管内経路

経口経路

直腸経路

その他の投与経路

疾患別市場

神経疾患

癌

心血管疾患

消化器疾患

筋骨格系疾患

腎臓疾患

市場、用途別

放射線学

インターベンショナル放射線学

インターベンショナルカーディオロジー

市場:エンドユーザー別

病院、診療所、ASC

画像診断センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 造影剤の規制認可の増加

3.2.1.2 放射線検査の増加

3.2.1.3 慢性疾患の急増

3.2.1.4 低侵襲手技の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制の存在と製品リコールの頻発

3.2.2.2 造影剤に関連するアレルギー反応と副作用

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1.1 主要原材料の価格変動

3.5.2.1.1.2 サプライチェーンの再編

3.5.2.1.1.3 製造コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1.1 最終市場への価格伝達

3.5.2.2.1.2 市場シェアの動態

3.5.2.2.1.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ヨード系造影剤

5.3 ガドリニウム系造影剤

5.4 マイクロバブル造影剤

5.5 バリウム系造影剤

第6章 2021〜2034年 形態別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 液体

6.3 粉末

6.4 その他の形態

第7章 モダリティ別市場推定・予測:2021〜2034年 ($ Mn)

7.1 主要動向

7.2 X線

7.3 コンピュータ断層撮影(CT)

7.4 磁気共鳴画像法(MRI)

7.5 超音波

第8章 2021〜2034年投与経路別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 血管内投与経路

8.3 経口投与

8.4 直腸経路

8.5 その他の投与経路

第9章 2021〜2034年疾患別市場予測・予測 ($ Mn)

9.1 主要トレンド

9.2 神経疾患

9.3 癌

9.4 循環器疾患

9.5 消化器疾患

9.6 筋骨格系疾患

9.7 腎障害

第10章 2021〜2034年用途別市場予測(単位:百万ドル)

10.1 主要動向

10.2 放射線医学

10.3 インターベンショナルラジオロジー

10.4 インターベンショナル・カーディオロジー

第11章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 病院、診療所、ASC

11.3 画像診断センター

第12章 2021〜2034年 地域別市場予測・予測 ($ Mn)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 フランス

12.3.4 スペイン

12.3.5 イタリア

12.3.6 オランダ

12.4 アジア太平洋

12.4.1 中国

12.4.2 インド

12.4.3 日本

12.4.4 オーストラリア

12.4.5 韓国

12.5 ラテンアメリカ

12.5.1 ブラジル

12.5.2 メキシコ

12.5.3 アルゼンチン

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 南アフリカ

12.6.3 アラブ首長国連邦

第13章 企業プロフィール

13.1 Bayer

13.2 Bracco

13.3 GE HealthCare Technologies

13.4 Guerbet

13.5 Fresenius

13.6 iMAX Diagnostic Imaging

13.7 J.B. Chemicals & Pharmaceuticals

13.8 Jodas Expoim

13.9 Lantheus

13.10 Livealth Biopharma

13.11 nanoPET Pharma

13.12 Senochemia Pharmazeutika

13.13 TAEJOON Pharmaceutical

13.14 Trivitron Healthcare

13.15 Unijules Life Sciences

…

【本レポートのお問い合わせ先】

レポートコード:GMI9230

- 世界のスプリングシャックル市場展望-市場規模、シェア分析・予測(2025-2034)

- 電気自動車用作動油の世界市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- 使い捨て尿管鏡のグローバル市場規模調査:製品別(軟性尿管鏡、硬性尿管鏡)、用途別(尿路結石症、尿道狭窄、腎臓癌)、最終用途別(病院、診療所、診断センター)、地域別予測:2022-2032年

- 世界の電気自動車用ポリマーの世界市場

- o-アニシジン市場:グローバル予測2025年-2031年

- 3D集積化市場:グローバル予測2025年-2031年

- 単一光子アバランシェフォトダイオード市場2025年(世界主要地域と日本市場規模を掲載):300nm~1100nm、1100nm~1600nm、1600nm~1700nm

- 太陽光発電(PV)セルカセットの世界市場

- 消防ロボットのグローバル市場規模調査、タイプ別、用途別(住宅用、商業用、産業用、防衛・軍事用)、地域別予測:2022-2032年

- コンストラクション4.0市場レポート:ソリューション別(ハードウェア、ソフトウェア、サービス)、技術別(IoT、人工知能、産業用ロボット、その他)、用途別(資産監視、予知保全、フリート管理、ウェアラブル、その他)、エンドユーザー別(住宅、非住宅)、地域別 2024-2032

- 世界のナノロボティクス市場規模/シェア/動向分析レポート:種類別、導入形態別、技術別(~2032年)