市場概要

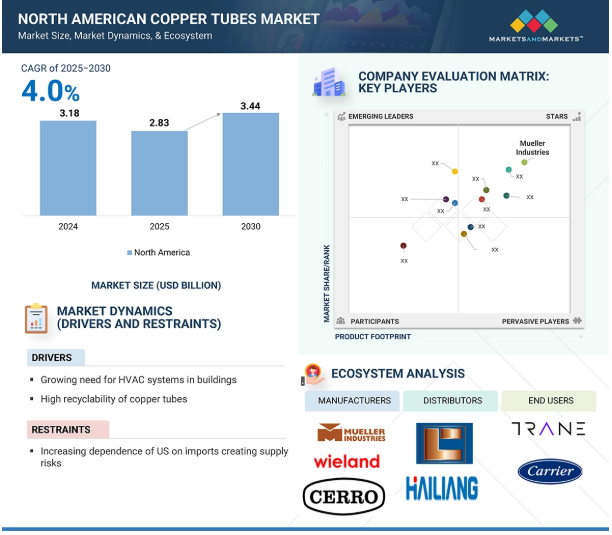

北米の銅管市場は 2024 年の 31.8 億米ドルから 2030 年には 34.4 億米ドルに成長し、予測期間中の CAGR は 4.0%になると予測されています。北米における銅管の需要は、主にインフラの建設や開発の増加、エネルギー効率の高いシステム重視の高まり、持続可能性への意識の高まりといった要因によってもたらされています。銅管は HVACR、配管、医療、自動車産業など多くの分野で幅広く使われています。企業が環境への影響を最小限に抑えることを優先するようになるにつれ、リサイクル可能で、エネルギー効率のよいシス テムを可能にする銅の能力は、需要をさらに押し上げることになります。さらに、重要なインフラや製品の製造には、高品質な素材が必要であり、特に技術の進歩や消費者の期待の高まりから、その ニーズは高まり続けています。

推進要因:ビルにおける HVAC システムのニーズの高まり

北米のビルで暖房、換気、空調(HVAC)システムのニーズが高まっていることが、北米の銅管市場成長の主な原動力です。この成長に拍車をかけているのは、絶え間ない都市化、人口の増加、そして家庭用、商業用、工業用ビル建設活動の一貫した増加です。エネルギー効率と室内の空気の質が新しいビル設計の中心的な焦点となり、HVAC システムが新築や改築の際に優先されるようになっています。そのようなシステムにおいて、銅管はその卓越した熱伝導性、耐腐食性、長寿命、加工上の利便性から、冷媒や流体輸送の用途で好まれる素材となり、必要不可欠な条件を提供しています。

また、特にアメリカやカナダでは、老朽化した空調装置の交換や近代化が進み、銅管の消費量が増えています。老朽化した装置は、厳しい環境規制やエネルギー性能の要求を満たすため、高効率の装置に改造されつつあります。持続可能な技術へのシフトや、エネルギー効率のよい建物への政府の奨励策、LEED のようなグリーンビルディング認証も、銅管のような高性能部品のような、先進的な HVAC ソリューションへの市場の需要を支えています。

制約:アメリカの輸入依存の高まりが供給リスクを生む

採掘、製錬、精製された銅を海外に依存するアメリカの増加は、重大な供給リスクを生み、北米の銅管需要を抑制しています。国内での採掘・精錬能力は限られているため、銅管の生産者は生産に必要な銅を完全に輸入に頼っています。このためサプライチェーンは、世界市場の変動や地政学的な不安定さ、貿易政策の変化などにさらされ、出荷の遅れや原材料の不規則な供給につながります。このように供給が不安定になることで、銅管メーカーにとっては生産が滞り、コストも不安定になります。銅の供給量や価格が周期的に変動するため、企業は操業に慎重な戦略をとらざるを得ず、生産量を制限したり、プロジェクトの時期を先延ばしにしたりしがちです。

このようなシナリオは、銅を多用するプロジェクト、特に銅管が頻繁に使われる建築、暖房、換気、空調、配管などのプロ ジェクトを計画・実行するメーカーやプロジェクト開発者の信頼度を低下させます。さらに、輸入への依存度が高まるにつれ、長期的な資源の安全保障への懸念が生まれ、生産者にとっては供給可能かどう かを予測することが難しくなっています。また、調達の問題から、製造工場の操業が一時的に停止したり、能力が低下することもあります。その結果、銅管の総需要は、継続的で手頃な銅の供給が不確かなため、伸び悩んでいるのです。

可能性:都市の改修とスマートシティの開発

北米における都市の改修とスマートシティ開発は、銅管市場にとって大きなチャンスです。都市がインフラをエネルギー効率に優れ、持続可能なものにし、またつながりを持つように改良しているため、銅のような信頼性が高く、長持ちし、効率的な素材への需要が高まっています。銅管は、スマートシティのインフラの中核をなす配管や空調システムには欠かせないものです。ほとんどの古い建造物や都市では、新しい配水や暖房システムが必要で、銅の耐腐食性、耐久性、抗菌性が第一の選択となります。さらにスマートシティの構想では、太陽熱利用技術や高効率の冷暖房など、先進的なエネルギーシステムの統合に重点を置く傾向があり、そこでは熱交換や流体の輸送に銅管が欠かせません。効率と排出量の削減を求める動きも、古い素材を銅に置き換えることを後押ししています。

リサイクル可能な銅は、持続可能性を求めるスマート・シティの課題にも合致し、環境負荷の低い循環型の素材とし てのソリューションとなります。都市化が進み、都市はますます弾力性と効率性を優先するようになっているため、近代的で高性能なインフラにおける銅管の促進的な役割 は、今後ますます明白になっていくでしょう。技術的、環境的な要求の高まりに対応できるサプライヤーやメーカーは、北米のこうした都市化のトレンドによる需要の高まりから恩恵を受けることになるでしょう。

課題 冬の状況が銅管システムのひび割れや漏れを加速

北米の冬の環境は銅管システムにとってかなりの難題です。気温が下がると、銅管内の水は凍って膨張します。膨張すると管壁に大きな内圧がかかり、ひびが入ったり破裂したりします。銅は他の素材に比べ、熱の変化にはかなり強いのですが、凍結と融解のサイクルが何度も繰り返されると、時間の経過とともに金属にダメージを与え、水漏れの危険性が高まります。さらに、銅管の接続部分や継ぎ目は、寒冷地では特にデリケートです。カナダやアメリカ北部のような冬の厳しい地域では、これは特に問題となります。

しかし、業界はさまざまな解決策を講じ、こうした問題の解決に取り組んでいます。現在では、露出したスペースや暖房されていないスペースにあるチューブを断熱するために、より優れた断熱材や断熱方法が採用されています。温度を安定させ、凍結を避けるため、電気ケーブルを銅管の周囲や横に巻きつけるヒートトレース・システムが一般的になっています。加えて、銅管メーカーは合金組成を改良し、温度ストレスに耐える耐久性のある継手を作るなどして、銅管の品質を向上させています。新しい建築基準法や配管の規制も寒冷地での性能に重点を置いており、建築業者は配管を外壁から離し、暖房の効いたゾーンに移すようになりました。

主要企業・市場シェア

この市場の著名な企業には、北米銅管市場の老舗で財務的に安定したメーカーが含まれます。プロフィールにある企業は、数年前からこの市場に参入しており、多様な製品ポートフォリオと強力なグローバル販売・ マーケティングネットワークを持っています。北米銅管市場におけるエコシステム分析の価値は、主要なステークホルダー間の重要な関係を明らかにすることです。技術革新、規制の圧力、市場の需要を促進する変数を特定します。こうした関係を理解することで、企業は技術革新の機会を見つけ、サプライ・チェーンを最適化し、市場のトレンドに合わせることで、競争上の優位性を得ることができるのです。

北米銅管市場、種類別では K が最大シェア

K 型銅管は北米の銅管市場で最大のシェアを占めています。タイプ K は一般的な銅管の中で最も厚みがあり、高圧システム、埋設給水、厳しい工業用途に最適です。水道システムのアップグレードが都市にとってますます重要になり、北米のインフラが老朽化し続けるなか、タイプ K の銅管の寿命の長さと信頼性により、建設業者や自治体にとって、この製品が最適な選択肢となっています。グリーンビルディングへの取り組みが増え、建築基準法も厳しくなっているため、K型銅管のような高品質で耐久性のある素材へのニーズがさらに高まっています。その優れた耐食性も、特に土壌や水の条件が厳しい地域では大きな役割を果たします。さらに家庭用や商業用の建設活動が復活してきたことも、長持ちする配管や空調システムの需要を高めています。医療ガス配管やその他の重要なシステムには一般的にタイプKが指定されるため、医療施設や大規模インフラへの投資の増加も需要を後押ししています。さらに、Kタイプは一般的にLタイプやMタイプなどの他のタイプよりも高価ですが、顧客は長期的な価値と性能のために初期価格を犠牲にすることを厭いません。

2024 年、直管セグメントが最大の市場シェアを獲得

北米銅管市場で最大のシェアを占めるのは直管タイプ。性能、適応性、最新の建築トレンドへの適合がこのセグメントの需要を牽引しています。直管銅管はサイズの正確さ、剛性、扱いやすさを保証し、配管、HVAC、冷凍ユニット、消防システムなど、正確な設置が要求される用途には不可欠なものです。まっすぐな形状のため、現場での矯正や巻き戻しの必要がなく、現場での人件費、設置にかかる時間、誤差や材料の無駄の可能性を節約できます。建築スケジュールが限られており、信頼性の高い設置のための品質要件が重要な商業・工業分野の大量プロジェクトでは、非常に有利です。

建設業界だけでなく、医療のような業界も直管銅管の開発に拍車をかけています。このような分野では通常、規制基準が非常に厳しく、特殊で高純度の銅管配管システムが必要となります。直管銅管はそのような用途に必要な精度と品質を提供します。銅管製造技術の発展により、管の強度、肉厚の均一性、表面品質も向上し、エンジニアや請負業者からの直管への需要がさらに高まりました。

予測期間中 HVACR が最大の市場シェアを占める見込み

HVACR は北米の銅管市場において最大のアプリケーション・セグメントです。銅管は熱伝導率が高く、長寿命であるため、HVACR の設備で好まれます。アメリカ、カナダ、メキシコの家庭用、商業用両方の新規開発プロジェクトと相まって、絶え間ない都市化が進み、最新のHVACR設備が必須条件となっています。さらに既存のインフラは、より省エネで環境にやさしい HVACR 装置に取って代わられつつあり、銅管に頼ることが多くなっています。より小型で効率的なシステムを可能にする、マイクログルーブ銅管の製造など、技術の進歩もこの分野での銅の利用を促進し ています。さらに、夏は暑く、冬は寒いという異常気象が、効率的な冷暖房システムの需要を高め、HVACR 業界をさらに活気づけています。エネルギー効率の高いシステムを使用するよう政府が提供する奨励金も需要に貢献しています。

アメリカが北米銅管市場で最大のシェアを占めているのは、いくつかの重要な要因があるからです。第一に、アメリカは建設業が非常に発達しており、配管、暖房、空調システム用の銅管の主要な消費国です。家庭用、商業用ともに建設プロジェクトの需要は旺盛で、銅のような優れた管材への需要は高いままです。この国の産業部門は、装置や冷凍、空調システムの製造に銅管を多用しており、これも市場の需要を高めています。エネルギー効率がよく、環境にやさしい建築様式が重視されるようになったことも、長寿命、リサイクル性、熱伝導性の高さから、 銅の使用を増やしています。さらにアメリカは銅管の製造業者やサプライヤーのインフラが発達しているため、製品の供給が途切れず、技術も発展しています。

市場のリーダーは研究開発に投資し、高性能で耐腐食性のある製品を導入しており、アメリカ市場は高い競争力を保っています。環境にやさしく耐久性のある素材の使用を奨励する政府の政策も、銅管の大量使用を後押ししています。経済の安定、高い消費支出、水道のアップグレードやスマートシティプロジェクトなど、インフラの近代化プロ ジェクトへの継続的な投資が、市場の成長をさらに後押ししています。

2024 年 8 月、ミューラー・インダストリーズはインディアナ州エルクハートとアーカンソー州フェイエットビ ルに工場を持つアメリカの銅はんだ継手メーカー、エルクハート・プロダクツ・コーポレーション(EPC)を買収。EPCは以前、オランダのAalberts N.V.が所有していたもので、この買収により、配管、HVAC、自動車、航空宇宙など様々な業界に供給するミューラーの地位が強化されました。

2023年7月、ヴィーランド・グループは北米でトップの銅、黄銅、青銅合金サプライヤーであるファーマーズ・カッパー社を買収し、この地域でのプレゼンスをさらに強化しました。Farmers Copper Ltd.の買収により、同社は北米におけるWielandの大きな足跡と広範な市場への関与をさらに強固なものにしました。

2023年3月、ヴィーランドは100%リサイクル銅から作られる新開発の銅管、キュプラライフを発表しました。この銅管は、持続可能な循環型建築に向けた重要な一歩となります。ウィーランドはキュプロライフにより、性能や品質を損なうことなく、完全にリサイクルされた素材を組み合わせた建築技術を開発しました。

2023年1月、ヴィーランド・グループは銅と銅合金をベースとした小径・薄肉特殊管、アルミ管の主要メーカーであるスモール・チューブ・プロダクツを買収しました。毛細管を加え、製造基盤を強化することで、ウィーランド社の製品ポートフォリオを強化。

北米銅管市場の主なプレーヤーは以下の通り。

Mueller Industries (US)

Wieland Group (Germany)

Hailiang Group (China)

KME Group SpA (Italy)

Luvata (Finland)

Cerro Flow Products LLC (US)

KOBE STEEL, LTD. (Japan)

Cambridge-Lee Industries LLC (US)

Golden Dragon Precise Copper Tube Group Inc. (China)

American Elements (US)

Aviva Metals (US)

Interstate Metal, Inc. (US).

Ameritube LLC (US)

Revere Copper Products Inc. (US)

Drawn Metal Tube (US)

【目次】

はじめに

1

研究方法論

17

要旨

34

プレミアムインサイト

51

市場概要

67

5.1 はじめに

5.2 市場ダイナミックス ドライバ 抑制 チャンス チャレンジ

5.3 遺伝子 AI が北米銅管市場に与える影響 はじめに 遺伝子 AI が北米銅管市場に与える影響

業界動向

78

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

6.3 主要企業の平均販売価格動向(種類別

6.4 平均販売価格動向:地域別

6.5 平均販売価格動向:種類別

6.6 供給/バリューチェーン分析

6.7 投資・資金調達シナリオ

6.8 エコシステム/市場マップ

6.9 2025年アメリカ関税の影響 – 北米銅管市場導入 主要関税率 価格影響分析 国への主要影響- 用途への影響

6.10 主要技術分析- 銅押出技術 主要技術- プレスコネクトシステム 隣接技術- 複合配管システム

6.11 特許分析

6.12 貿易分析(6桁HSコード)

6.13 2025-2026年の主要会議とイベント

6.14 規制ランドスケープ 規制機関、政府機関、その他の機関のサンプル 北米銅管市場-2030年までの世界予測-北米主要規制

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 ケーススタディ分析

6.18 マクロ経済見通し

北米銅管市場:種類別(百万米ドル&数量)

98

7.1 はじめに

7.2 タイプK

7.3 Lタイプ

7.4 Mタイプ

7.5 その他の種類別

北米銅管市場:形状別(百万米ドル、数量)

105

8.1 導入

8.2 ストレートチューブ

8.3 コイル

8.4 キャピラリーチューブ

8.5 その他の形状

北米銅管市場:用途別(百万米ドル・数量)

158

9.1 導入

9.2 HVACR

9.3 配管

9.4 工業用

9.5 自動車

9.6 医療

9.7 その他の用途

北米銅管市場、地域別(百万米ドル、数量)

167

10.1 はじめに

10.2 北米 アメリカ カナダ メキシコ

競争環境

181

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

11.3 収益分析 市場上位5社の収益分析

11.4 市場シェア分析 市場上位5社の市場ランキング

11.5 ブランド/製品の比較

…

【本レポートのお問い合わせ先】

レポートコード:CH 9359

- 世界のフェライト磁石市場(2025年~2033年):用途別(自動車、消費財&電子機器、産業用)、地域別

- キヌクリジン塩酸塩の世界市場

- ポップコーン容器のグローバル市場規模調査、素材別(プラスチック、紙)、製品別(バケツ、タブ、カップ)、用途別(家庭用、映画館)、地域別予測:2022-2032年

- 医薬品包装材料の世界市場規模調査、原材料別(プラスチック、紙・板紙、ガラス、金属)、タイプ別(プラスチックボトル、ブリスター、キャップ・クロージャー、ラベル・付属品、プレフィルドシリンジ)、薬物送達別、地域別予測:2022-2032年

- ビタミンD検査の中国市場:ria、elisa、clia、poct、lc-ms/ms

- フレーバーエンハンサーのグローバル市場規模は2022年に107億ドル、2031年までにCAGR 5.7%で拡大する見通し

- オイル入りラジエーターヒーター市場:グローバル予測2025年-2031年

- 航空宇宙&防衛用コア材料の世界市場規模は2030年までにCAGR 13.3%で拡大する見通し

- 世界のグリホサート除草剤市場

- 世界の家庭用ドア・窓市場

- ツイーン60の世界市場

- 空港地上支援設備の世界市場予測(~2034):動力式地上支援設備、非動力式地上支援設備