市場概要

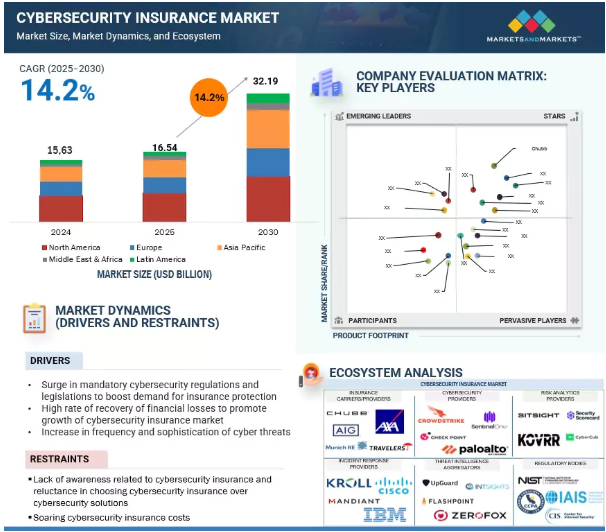

サイバーセキュリティ保険市場は、2025年の165億4,000万米ドルから2030年には321億9,000万米ドルへと、年平均成長率(CAGR)14.2%で大きく成長すると予測されています。この急成長の背景には、サイバー脅威の頻度と巧妙さの増加、規制上の要求の高まり、リスク軽減とデジタル資産保護に関する企業の意識の高まりがあります。

サイバーセキュリティ保険市場は、進化する脅威の状況や、業界全体におけるデジタル依存の高まりを反映した、さまざまな要因が複合的に絡み合って形成されています。サイバー攻撃、特にランサムウェア、フィッシング、データ漏洩の頻度と精巧さの高まりにより、サイバー保険はあらゆる規模の組織にとって重要なリスク移転メカニズムとなっています。GDPR、CCPA、NIS2、その他の国家プライバシー法などの規制圧力は、潜在的なコンプライアンス違反の罰則を軽減するためにサイバー保険を導入するよう企業に迫っています。同時に、デジタル技術、クラウドサービス、IoT、リモートワークモデルの急速な普及により、攻撃対象が大幅に拡大し、サイバーリスクにさらされる機会が増えています。このため、サイバーセキュリティは取締役会レベルのリスク協議の最前線に位置づけられ、投資家や経営陣はサイバー保険などのリスク軽減戦略を優先しています。さらに、中堅・中小企業の間では、防御が比較的脆弱であることから頻繁に標的とされるようになっています。企業のリスク管理の枠組みにサイバー保険が組み込まれ、サイバーリスク定量化ツールの登場や保険会社とサイバーセキュリティ・ベンダーとの提携も相まって、サイバー保険の価値提案はさらに強化されています。このようなダイナミクスは総じて、市場の成長軌道とグローバルなリスク管理エコシステムにおける関連性の高まりを裏付けています。

推進要因 強制的なサイバーセキュリティ規制と法規制の急増による保険需要の増加

政府の規制機関や法執行機関は、データ・セキュリティと保護の向上に向けた措置を講じています。COVIDの大流行により、個人や組織がサイバーセキュリティ保険を求める傾向が強まっています。カリフォルニア州では2020年2月、規制・保護された個人情報を処理する州の請負業者にサイバーセキュリティ保険を義務付ける法案が提出されました。アメリカでは個人識別情報(PII)や医療保険の相互運用性と説明責任に関する法律(HIPAA)、世界的にはペイメントカード業界データ・セキュリティ基準(PCI-DSS)、欧州連合(EU)の一般データ保護規則(GDPR)など、データ・プライバシーに関する法律が強化されたことで、保険会社はサイバーセキュリティ保険の対策を優先するようになっています。デジタル化の進展に伴い、COVIDの大流行以降、サイバー攻撃が増加しています。これに対処するため、欧州保険・職業年金機構(EIOPA)はサイバー引受・監督技術戦略を発表しました。EIOPAは各国当局と協力し、ヨーロッパにおけるサイバー保険の引受けとリスク管理の慣行について定期的な評価と監督を行う予定です。サイバーセキュリティ保険は、影響を受けた当事者に対する規制上の罰則や罰金をカバーするものであり、保険料は組織が規制方針を遵守しているかどうかに左右されます。

抑制: サイバーセキュリティ保険に関する認識不足と、サイバーセキュリティ・ソリューションよりもサイバーセキュリティ保険を選択することへの消極性

サイバーセキュリティ保険市場の成長を妨げる主な阻害要因は、サイバー保険の目的やメリットに関する企業の認識不足であり、従来のサイバーセキュリティ・ソリューションよりもサイバー保険を優先することに一般的に消極的であることです。多くの組織、特に中小企業は、ファイアウォール、アンチウイルス・ソフトウェア、侵入検知システムなどの高度なサイバーセキュリティ・ツールを導入すれば、すべてのサイバー・リスクを軽減できると誤解していることが多いのです。このような誤解は、必要不可欠でない、あるいは冗長であると認識される保険商品に予算を割くことをためらわせることにつながります。さらに、サイバー保険契約の複雑さ、不明確な補償条件、標準化されたフレームワークの不在は、潜在的な購入者の混乱と不信感を助長しています。ビジネスリーダーは、サイバー保険の価値提案を理解するのに苦労することが多く、サイバーセキュリティへの直接投資と比較して具体性が低いと考えています。このような消極的な姿勢は、サイバーリスク管理の重要な要素として保険を推進する規制上の義務や広範な教育イニシアティブがないことによって、さらに増幅されています。その結果、この理解と信頼のギャップがサイバーセキュリティ保険の広範な採用を大幅に抑制し、組織のリスク戦略への統合を制限しています。

機会 損害保険からのサイバーセキュリティ保険の除外

従来の損害保険契約からサイバーセキュリティ保険が除外されたことは、サイバーセキュリティ保険市場にとって大きな機会となっています。サイバー脅威がより頻繁に発生し、金銭的損害が大きくなるにつれて、保険会社は、一般的な賠償責任保険、損害保険、事業中断保険から、しばしば「サイレント・サイバー」と呼ばれる、あいまいな、あるいは意図しないサイバー補償を外す傾向が強まっています。そのため、企業はデータ漏洩、ランサムウェア攻撃、ITシステムの混乱などのインシデントによる財務的影響を軽減するために、サイバー保険専用のソリューションを求めるようになっています。サイバーリスクの適用除外を明確にする動きは、サイバーリスクの適用範囲をより明確に定義するよう提唱する規制機関や業界ガイドラインによって強化されています。その結果、このような変化により、個別の保護や付加価値サービスを提供するサイバー保険商品への需要が高まっています。また、保険会社は、これまで一般的な保険に依存していた大企業と中小企業の両方をターゲットに、より焦点を絞った保険商品を開発することができます。NotPetyaウイルスのような有名なサイバー攻撃は、明確なサイバー補償の必要性を浮き彫りにしました。保険会社と規制当局は、より明確にし、「サイレント・サイバー」クレームをなくすために、独立したサイバーセキュリティ保険契約の開発に取り組んでいます。その結果、サイバーセキュリティ保険市場は、企業のリスク管理戦略の構造的変化から恩恵を受け、大きく成長する態勢を整えています。

課題 データプライバシーへの懸念

データ・プライバシーに関する懸念は、サイバーセキュリティ保険市場にとって重大な課題となっています。GDPR、CCPAなどの厳格なデータ保護法の施行やその他の国家的枠組みにより、保険会社は法的リスクやコンプライアンスリスクの高まりに直面しています。これらの法律は法域によって大きく異なるため、ポリシーを標準化し、責任を正確に評価することは困難です。さらに、サイバー保険がデータプライバシー侵害に起因する罰金や法的措置をカバーするかどうかについては、あいまいな点が多く、保険金支払いの際に紛争が生じることもあります。保険会社はまた、特に医療や金融のような機密情報を扱う分野では、データ・プライバシー・リスクを効果的に評価するための十分な過去のデータがないため、保険引受の難しさに直面します。さらに、企業は規制当局からの影響や風評被害を恐れて、保険会社と包括的なデータを共有することをためらう場合があります。このようなプライバシーの維持と保険業務の円滑化との間の緊張関係は、サイバーセキュリティ保険の価値提案を著しく複雑にしており、データプライバシーに関する懸念が市場成長の持続的かつ多面的な障壁となっています。

主要企業・市場シェア

この市場における有力なプレーヤーには、ソリューションやサービスを提供する老舗で財務的に安定したサイバーセキュリティ保険プロバイダーや規制機関などがあります。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。BitSight(アメリカ)、Mitratech(アメリカ)、RedSeal(アメリカ)、SecurityScorecard(アメリカ)、UpGuard(アメリカ)、Cisco(アメリカ)、Microsoft(アメリカ)、Check Point(アメリカ)、AttackIQ(アメリカ)、SentinelOne(アメリカ)、 Broadcom(アメリカ)、Accenture(アイルランド)、Cylance(アメリカ)、Trellix(アメリカ)、CyberArk(アメリカ)、CYE(イスラエル)、SecurIT360(アメリカ)、Founder Shield(アメリカ)、Allianz(ドイツ)、AIG(アメリカ)、Aon(イギリス)、Arthur J.ギャラガー(アメリカ)、トラベラーズ(アメリカ)、アクサXL(アメリカ)、アクシスキャピタル(バミューダ)、ビーズリー(イギリス)、チャブ(スイス)、CNAフィナンシャル(アメリカ)、フェアファックス(カナダ)、リバティミューチュアル(アメリカ)、ロイズオブロンドン(イギリス)、ロックトン(アメリカ)、ミュンヘン再保険(ドイツ)、 Sompo International (バミューダ)、At-Bay (アメリカ)、Cybernance (アメリカ)、Resilience (アメリカ)、Coalition (アメリカ)、Kovrr (イスラエル)、Sayata Labs (イスラエル)、Zeguro (アメリカ)、Ivanti (アメリカ)、SafeBreach (アメリカ)、Orchestra Group (アメリカ)がこのエコシステムで事業を展開する主要企業です。

プロバイダーの種類別では、テクノロジープロバイダー分野が予測期間中に最も急成長すると予測されています。

テクノロジー・プロバイダには、ソフトウェア、ハードウェア、プラットフォーム、ITインフラストラクチャなど、テクノロジー主導の製品やサービスを開発・提供する組織が含まれます。これらの事業体は、デジタルシステムへの依存、機密データの取り扱い、業界全体のデジタル運用を可能にする役割のため、サイバーリスクへのエクスポージャーが高くなっています。サイバーセキュリティ保険は、データ漏洩、知的財産の盗難、サービスの中断に対する補償を提供することで、これらのプロバイダーにとって不可欠なリスク管理ツールとして機能します。また、ソリューションの脆弱性に起因する第三者の責任から保護し、進化するデータ保護規制へのコンプライアンスを確保し、インシデント対応や法的手続きをサポートします。さらに、保険は広報支援や顧客救済サービスを通じて風評被害の軽減を支援します。サイバーセキュリティ保険市場における主なテクノロジー・プロバイダは、BitSight、Mitratech、RedSeal、SecurityScorecard、Cisco、Microsoft、Check Pointです。

保険の種類別では、スタンドアロン型が予測期間中最大の市場規模を占める見込み。

スタンドアロン型サイバー保険とは、データ漏洩、ランサムウェア攻撃、その他のデジタル脅威などのサイバー関連リスクに対処するために特別に設計された専用の保険契約を指します。一般的な賠償責任保険や損害保険に含まれるバンドル型やアドオン型のサイバー補償とは異なり、独立型保険はサイバーエクスポージャー専用に調整された、より広範で包括的な保護を提供します。これらの保険は、より高い補償限度額とカスタマイズ可能な機能を提供するため、大規模なデジタル業務や機密データを持つ組織にとって特に価値があります。単独型サイバー保険の用途は、企業のリスク管理、規制遵守、第三者賠償責任保護に及びます。金融、医療、小売、テクノロジーなどの業界で広く利用されており、ランサムウェアへの対応、システム障害、事業の中断、風評被害などを補償します。さらに、これらの保険には多くの場合、専門家によるインシデント対応チーム、法律顧問、広報サポートへのアクセスが付属しており、サイバー危機に対する迅速かつ協調的なアプローチを保証します。AXA XL、AIG、Travelers、Beazley、Zurich、Fairfax、Liberty Mutual、およびCNAは、単独のサイバーセキュリティ保険ソリューションを提供する主要企業の一つです。

北米のサイバーセキュリティ保険市場は世界的に最も高い市場シェアを占めており、アメリカが需要の大半を牽引し、カナダは安定した成長を示しています。アメリカは高度に規制された環境の恩恵を受けており、多様な業種のサイバーセキュリティ保険プロバイダーに幅広い機会を提供しています。大企業も中小企業も、また重要なセクターも、重大なサイバー脅威に直面しており、多大な財務的損失につながります。市場は、ランサムウェアなどのサイバーインシデントの増加や厳しい規制の枠組みによって活性化しています。大企業での導入が進んでいるにもかかわらず、中小企業分野では依然としてサービスが行き届いていないため、簡素化された手ごろな保険ソリューションに大きなチャンスがあります。市場のプレーヤーは、パラメトリック保険モデル、統合型サイバーセキュリティ・ツール、マネージド・サービスの提供でイノベーションも進めています。しかし、保険料の値ごろ感、保険の標準化、リスクモデルなどの課題は依然として残っています。

2025年6月、ビットサイトはマイクロソフトと協業し、マイクロソフト・セキュリティ・コパイロットが新たに開始した脅威インテリジェンス・ブリーフィング・エージェントに、明確で深いダークウェブの脅威インテリジェンスを提供しました。複雑なサイバーリスクデータを簡素化するために設計されたビットサイトの組み込みジェネレーティブAIとの統合により、マイクロソフトのThreat Intelligence Briefing Agentの出力が強化されます。

2025年5月、チェック・ポイントは次世代管理アプライアンス「Quantum Smart-1 Management Appliance」を発表しました。このアプライアンスは、管理対象ゲートウェイの数を2倍に増やし、ログ取得率を最大70%向上させるとともに、ハイブリッド企業の需要に対応するよう設計されたAI搭載のセキュリティ・ツールを提供します。チェック・ポイントの Infinity Platform に完全に統合されたこの新しいアプライアンスは、独自のハイブリッド・メッシュ・アーキテクチャと 250 を超えるサードパーティ製ソリューションとの統合により、より迅速でインテリジェントな脅威の検知と対応を実現します。

2025年4月、SecurityScorecard は、アドバイザリー、ブローキング、ソリューションの世界的大手企業であるウィリス(WTW事業)との戦略的パートナーシップを発表しました。この提携は、長年の関係に基づき、サイバーリスクの定量化、保険モデリングの改善、および世界中の組織のエンタープライズ・セキュリティ戦略の強化を目的としています。

2025年4月、ビットサイトはBitsight Identity Intelligenceの発売を発表しました。これは、セキュリティチームが侵害された認証情報を検出し、不正アクセスを防止し、拡張された攻撃対象領域全体のリスクをプロアクティブに軽減できるように設計された、新しいスタンドアロンの脅威インテリジェンスモジュールです。

サイバーセキュリティ保険市場のトップ企業リスト

サイバーセキュリティ保険市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サイバーセキュリティ保険市場の主要企業は以下の通りです。

Chubb

AXA AL

Travelers

AIG

Beazley

BitSight

Mitratech

RedSeal

SecurityScorecard

UpGuard

Cisco

Microsoft

Check Point

AttackIQ

SentinelOne

【目次】

はじめに

36

研究方法論

41

要旨

53

プレミアムインサイト

56

市場概要と業界動向

59

5.1 はじめに

5.2 市場の動 き – サイバーセキュリティに関する義務的な規制や法制の急増による保険需要の増加 – サイバーセキュリティ保険市場の成長を促進する金銭的損失の回復率の高さ – サイバー脅威の頻度と高度化の増加 – 制約 – サイバーセキュリティ保険に関する認知度の低さ、サイバーセキュリティ・ソリューションよりもサイバーセキュリティ保険を選択することへの消極性 – サイバーセキュリティ保険コストの高騰 損害保険からのサイバーセキュリティ保険カバーの除外 リスク分析への人工知能とブロックチェーン技術の採用 課題:サイバーセキュリティリスクの高騰にもかかわらず、サイバー保険会社は保険料の引き上げに苦慮 データ・プライバシーに関する懸念 効果的なアンダーライティングのための理解不足、技術的知識、過去のサイバーデータの欠如

5.3 業界の動向 サプライチェーン分析 サイバーセキュリティ保険ソリューションの略史 1990-2000- 2000-2010- 2010-2020- 2021-現在 エコシステム・ツール、技術、およびサイバーセキュリティ保険におけるフレームワーク ポーターの5要因モデル- 新規参入の脅威- 代替品の脅威- 供給者の交渉力- 買い手の交渉力- 競争相手の強さ 主要ステークホルダーと購入基準- 購入プロセスにおける主要ステークホルダー- 購入基準 技術分析- 主要技術- 隣接技術- 補完技術 隣接技術- 補完技術 サイバーセキュリティ保険市場の将来展望- 短期ロードマップ(2025年~2026年)- 中期ロードマップ(2027年~2028年)- 長期ロードマップ(2029年~2030年) 顧客ビジネスに影響を与えるトレンド/障害 サイバーセキュリティ保険市場のベストプラクティス 特許分析- 方法論 価格モデル分析- 平均販売価格の動向- サイバーセキュリティ保険: サイバーセキュリティ保険:中小企業の平均販売価格- サイバーセキュリティ保険料の指標的価格分析 2024 年の使用事例- SecurityScorecard がサイバー保険プロバイダーの顧客リスクの理解を深めました- 欧州の金融サービスプロバイダーが BitSight をセキュリティパフォーマンス管理に活用しました- Country Mutual Insurance Company が CyberArk の特権的セキュリティアクセスプラットフォームを活用しました- Global 500 の保険会社が Prevalent の第三者リスク管理ソリューションを選択しました- AON が金融機関の資金とデータを第三者のサイバーリスクから保護しました- Chubb のサイバーセキュリティ保険カバーが中小企業の財務損失回復を支援しました 主な会議とイベント、 2025 規制機関、政府機関 一般データ保護規則 – Payment Card Industry – Data Security Standard – Health Insurance Portability and Accountability Act – Federal Information Security Management Act – Gramm-Leach-Bliley Act – Sarbanes-Oxley Act – International Organization for Standardization 27001 サイバーセキュリティ保険市場における主なコンプライアンス – イントロダクション – Healthcare Compliance – Financial Services Compliance – GDPR Compliance – その他のコンプライアンス その他のコンプライアンス 投資と資金調達のシナリオ 人工知能とジェネレーティブAIの紹介- ジェネレーティブAIがサイバーセキュリティ保険に与える影響- サイバーセキュリティ保険におけるジェネレーティブAIの使用例- サイバーセキュリティ保険におけるジェネレーティブAIの将来性 2025年アメリカ関税の影響- サイバーセキュリティ保険市場- はじめに- 主な関税率- 価格の影響分析- 国/地域への影響- サイバーセキュリティ保険の垂直型への影響

サイバーセキュリティ保険市場、サービス別

101

6.1 オファリングの導入 サイバーセキュリティ保険市場の促進要因

6.2 ソリューション 高いデータセキュリティを提供し、データ侵害を防止するためのサイバーセキュリティ保険ソリ ューション サイバーセキュリティ保険分析プラットフォーム 災害復旧と事業継続のためのサイバーセキュリティ保険ソリューション – サイバーリスクと脆弱性評価 – サイバーセキュリティ回復力

6.3 24時間365日サービスを提供する専門コンサルタントのニーズ コンサルティング/アドバイザリー セキュリティ意識向上トレーニング その他のサービス

サイバーセキュリティ保険市場、保険範囲別

115

7.1 保険範囲の紹介 サイバーセキュリティ保険市場の促進要因

7.2 セキュリティ侵害やサイバー侵害から企業を保護するためのデータ侵害 サイバーセキュリティ保険の適用範囲 データ損失 サービス妨害とダウンタイム ランサムウェア攻撃

7.3 サイバー賠償責任 サイバー賠償責任をカバーするサイバーセキュリティ保険により、データ漏洩やサイバー攻撃によるデータ回収コストを削減 サイバー賠償責任の種類- データ保護とプライバシー費用- コンプライアンス違反のペナルティ- ブランドと関連知的財産の保護- その他のサイバー賠償責任の種類 サイバー賠償責任の発生源/対象- 内部- 外部

サイバーセキュリティ保険市場、保険種類別

123

8.1 はじめに 保険の種類別 サイバーセキュリティ保険市場の促進要因

8.2 デジタル変革を強化し、従来の保険をサポートするパッケージ保険

8.3 複雑なサイバーリスクを管理し、サイバーリスク対策を強化するスタンドアロン保険

サイバーセキュリティ保険市場、プロバイダー種類別

129

9.1 導入プロバイダーの種類別: サイバーセキュリティ保険市場の促進要因

9.2 技術提供者 保険業界のサイバーセキュリティ・リスク評価を支援する技術提供者

9.3 保険提供者 保険提供者が組織のサイバーセキュリティ・システムを改善するための保険契約を引き受ける サイバーセキュリティ保険市場(業種別

サイバーセキュリティ保険市場、業種別

134

10.1 導入の垂直方向: サイバーセキュリティ保険市場の促進要因

10.2 金融サービス 金融詐欺やランサムウェア攻撃の頻度上昇と高度化が市場を牽引 金融サービス サイバーセキュリティ保険の用途 – リスク評価と軽減 – サイバー恐喝の補償 – ランサムウェアの保護

10.3 ITおよびITES アウトソーシングされたデジタル・サービスへの依存度の高まりと、サードパーティ・リスクへのエクスポージャーの拡大が、 ITおよびITESの需要を促進しています: 顧客機密データの保護 – 知的財産の保護 – IT インフラの包括的な補償

10.4 ヘルスケア・ライフサイエンス分野 デジタルカルテの普及とデータ漏洩に対する脆弱性の高まりにより、ヘルスケア・ライフサイエンス分野の採用が加速しています: 保護された医療情報(PHI)データ漏えいの補償 – 規制遵守のサポート – サイバーセキュリティ事故対応のサポート

10.5 小売業と電子商取引 デジタル取引と消費者データの取り扱いの急増により、小売業はサイバーリスク保護を求めるようになっています: サイバーセキュリティ保険の応用- eコマースウェブサイトの保護- サプライチェーンのサイバーリスク補償- ブランドの評判管理

10.6 5G と接続インフラの拡大により、通信事業者は新たなサイバー攻撃要因にさらされており、 保険需要が高まっている 通信事業者:サイバーセキュリティ保険アプリケーション- ネットワーク・セキュリティ補償- 通信インフラの保護- 顧客への通知とサポート

10.7 旅行、観光、ホスピタリティ 高バリューの顧客データとオンライン予約詐欺の増加により、この業界はサイバーセキュリ ティ保険を採用せざるを得なくなっています。 旅行、観光、ホスピタリティ:サイバーセキュリティ保険アプリケーション- 予約システムおよび予約の保護- ペイメントカードのデータ保護- データ漏えい通知コスト

10.8 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 7758

- 自動注射器の世界市場規模は2034年までにCAGR 14.3%で拡大する見通し

- 世界の自動車用冬用タイヤ市場・予測 2025-2034

- バイオベースペンチレンジアミンの世界市場2025:種類別(ポリアミド、PDI、エポキシ硬化剤、有機合成中間体、その他)、用途別分析

- 金属製家具の市場レポート:タイプ別(ベッド、ソファ、椅子、テーブル、その他)、流通チャネル別(スーパーマーケットとハイパーマーケット、直販、専門店、オンラインストア)、用途別(商業用、住宅用)、地域別 2024-2032

- 紙コップと紙皿市場:世界の産業動向、シェア、規模、成長、機会、2024-2032年予測

- 抗凝固剤の世界市場(2026-2033):市場規模、シェア、動向分析

- ポリテトラメチレンエーテルグリコール(PTMG)市場2025年(世界主要地域と日本市場規模を掲載):PTMG 650、PTMG 1000、PTMG 1800/2000、その他

- 世界の移動体通信アンテナ市場規模/シェア/動向分析レポート:アンテナ別、用途別、周波数別、エンドユーザー別(~2034年)

- 真空掘削トラックの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車EMC試験市場2025年(世界主要地域と日本市場規模を掲載):ADAS/自動運転(AD)EMC試験、新エネルギー車EMC試験、インテリジェントコネクテッドカーEMC試験、その他EMC試験

- 世界の胸部大動脈ステントシステム市場

- オンラインエンターテイメント市場レポート:形態別(ビデオ、オーディオ、ゲーム、インターネットラジオ、その他)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他)、デバイス別(スマートフォン、スマートテレビ、プロジェクターとモニター、ノートパソコン、デスクトップとタブレット、その他)、地域別 2024-2032