市場概要

世界のデータセンター自動化市場は、2024年に114億米ドルと評価され、2025年から2034年の予測期間中に16.2%のCAGRで成長する見込みです。

世界のデータセンター自動化市場の成長は、企業全体でクラウド、ソーシャルメディア、ビデオストリーミングプラットフォーム、IoT装置の採用が増加しているなどの要因によるものです。

データ量の増加により、データセンターインフラに対する需要が世界的に高まり、これがデータセンター全体の自動化ソリューションの成長を促進すると予測されています。世界のデータ・ストレージ総量は、2025年までに200ゼタバイトを超えると予測されています。これには、パブリック/プライベートITインフラ、ユーティリティ・インフラ、プライベート/パブリック・クラウド・データセンター、パーソナル・コンピューティング、IoT装置に保存されるデータが含まれます。企業は、データ量の増加やハイブリッドおよびマルチクラウドインフラストラクチャの採用により、データ管理の複雑化に直面しており、運用を簡素化するための自動化ソリューションに対する需要が生じています。

機械学習、クラウドコンピューティング、人工知能の採用が増加することで、より効率的でスケーラブルなデータセンター運用が可能になり、業界の成長が見込まれます。AIコンピューティングの採用はデータセンターに大きな影響を与えます。従業員は、AIと機械学習の知識と理解を深めることで、AIコンピューティングの移行に備えることができます。これは、企業が新しいサービスや製品を開発し、市場での競争優位性を達成するのに役立ちます。

データセンターの自動化は、サーバーのプロビジョニング、メンテナンス、リソースの割り当てなどのルーチン・タスクにおける手作業の必要性を最小限に抑えるため、運用コストの削減に役立ちます。自動化によりハードウェアの利用率が最適化されるため、エネルギー消費量の削減につながるほか、コストのかかる人為的ミスのリスクも低減され、コスト削減にさらに貢献できるため、データセンターの運用効率の最大化を目指す組織にとって魅力的なソリューションとなります。AWSは2025年3月、総面積50万平方フィート(4万6450平方メートル)のデータセンターを2カ所建設する計画を発表しました。同社は、オハイオ州メアリスビルのデータセンターに10億米ドルを投じることを約束。着工は2025年8月、完成は2027年の予定。

自動化により、データセンターは問題を即座に検出、診断、解決し、ダウンタイムを最小限に抑えることができます。自動化されたシステムは、ハードウェアの故障やネットワークの問題を特定し、重大な中断を回避します。システムはデータのバックアップを定期的に行い、障害発生時には復旧手順を迅速に実行します。これにより、データセンターの全体的な耐障害性が向上し、ビジネスの安定性が維持されます。

データセンター・オートメーション市場の動向

市場の大きなトレンドの1つは、グリーンデータセンターです。データセンターでは、インフラの冷却に1日あたり約300万~500万ガロンの水を使用しています。2021年にアイルランド中央統計局が発表したところによると、データセンターの電力消費量は2020年と比較して約32%増加しています。高い電力消費量を削減するため、環境に優しいデータセンターへの需要が高まっています。

マイクロソフトやPhonePeなどの企業は、二酸化炭素排出量を削減し、持続可能性を維持するためにグリーンデータセンターに投資しています。2022年10月、PhonePeはNTT株式会社とDell Technologies Inc.の技術を活用したグリーンデータセンターをインドで立ち上げました。また、2022年11月、Microsoft Corporationは、2025年までにデータセンターに再生可能エネルギーを使用すると発表しました。現在、同社はアリゾナ州で150メガワットの太陽光発電所を利用した持続可能なデータセンター地域を立ち上げています。

5Gネットワークの出現とデータ量の増加は、適切な市場成長機会を創出します。5G技術により、多くの接続装置とリアルタイム・アプリケーションが可能になるため、データを瞬時に処理・分析するハイパフォーマンス・コンピューティングが不可欠になります。Statistaによると、北米の5G契約数は2029年までに約4億3,200万件に達する見込みで、この市場の需要をさらに高めると予想されています。

データセンター・オートメーション業界では、ロボットによる遠隔監視が大きなトレンドになりつつあります。センサーとカメラを搭載したロボットは、データセンターをナビゲートし、装置を検査し、人間の介入なしにリアルタイムデータを収集することができます。データセンターロボット市場の2023年の市場規模は133億米ドルで、2024年から2032年にかけて23%以上の年平均成長率を記録すると予測されています。

エッジコンピューティングにおける分散型自動化により、ローカルシステムは集中管理プラットフォームに依存することなく自律的かつ効率的に動作します。エッジコンピューティング装置とサーバーは、リアルタイムのデータ処理需要に対応するため、自律的に監視、保守、最適化される必要があります。このような小規模で分散型のデータセンターでは、地理的に離れた複数の施設を管理する複雑さが増すため、自動化が必要です。

データセンター自動化市場の分析

コンポーネントに基づき、市場はソリューションとサービスに分類されます。ソリューション分野は市場シェアの約60%を占めると予測され、2024年の市場規模は約70億米ドル。

自動化されたデータセンターシステムの保守、実装、最適化における専門知識とサポートに対する需要の増加が、サービス分野のシェアを押し上げる見通し。企業における急速な技術革新の実施により、自動化投資の長期的価値を拡大するための専門家の洞察、継続的サポート、戦略的ガイダンスの必要性が高まっています。

自動化ソフトウェアにより、企業はリソース配分の最適化、反復タスクの自動化、データセンターの稼働時間向上を実現できます。企業は、セキュリティの自動化を実現するための研究開発に投資しています。2025年3月、Visaはサイバー、詐欺、リスクツールの改善のために過去5年間で120億米ドルを投資することを宣言しました。

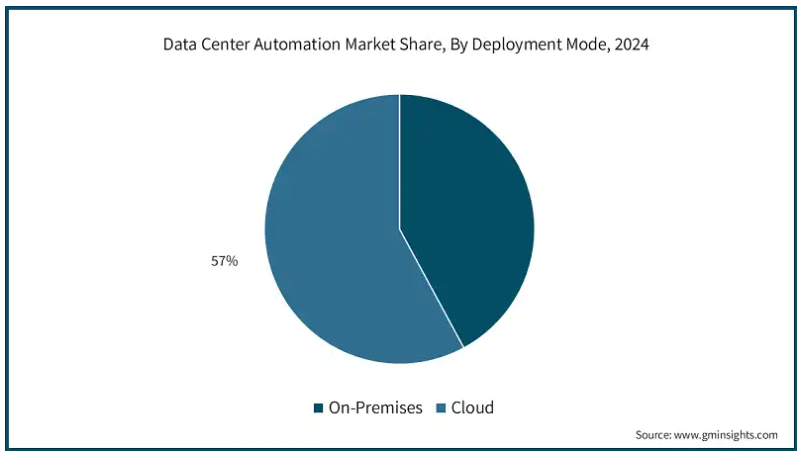

データセンター自動化市場は、導入形態によってオンプレミスとクラウドに分けられます。クラウドセグメントは2024年に市場シェアの約57%を占める見込み。

クラウドストレージセグメントは、リモートアクセスとセキュリティにより、予測期間中に大きなシェアを占めると予測されています。クラウドストレージは、インターネット接続を使用して遠隔地からファイルにアクセスすることを可能にします。複数の装置からデータにアクセスする必要がある個人やチームにとって便利です。クラウドプロバイダーは、不正アクセスからデータを保護するために、保存ファイルや転送中のファイルの暗号化を提供しています。クラウド・ストレージ・プロバイダーは、データ保護を強化するためにMFAも提供しています。

オンプレミスのデータセンターでは、Ansible、Puppet、Chefなどのツールを利用して、ソフトウェアやハードウェアにパッチやアップデートを自動的に適用します。これにより、セキュリティ脆弱性が迅速に修正され、手動による介入なしにシステムが更新されます。

データセンター自動化市場は、用途別にBFSI、コロケーション、エネルギー、政府、ヘルスケア、製造、IT・通信、その他に分類されます。2024年の市場シェアは、IT・通信分野が20%以上を占め、市場を支配しています。

IT・通信業界は、顧客記録、ネットワークデータ、サービスログにクラウドストレージを使用することで、ハードウェアの要件を克服しているため、急成長しています。装置やインフラは、AIやモノのインターネットなどの新興技術に支えられ、よりスマートで接続性の高いものになりつつあります。企業や経済全体のデジタルトランスフォーメーションは、ITサービスの進歩によって支えられています。例えば、IBM cloud pak for automation は、インテリジェントなオートメーション・アプリケーションの設計、構築、実行を容易にする、統合済みの必須ソフトウェア・セットです。

世界中の銀行サービス・プロバイダーは、顧客情報の分散化を採用しています。そのため、銀行はクラウド・ストレージ・ソリューションを採用しています。クラウド・ストレージ・ソリューションは、銀行が企業、財務、カスタマー・サポートを同期化し、高度な分析と統合された洞察のために膨大なデータセットを1か所にまとめることを可能にするからです。2024年6月、キンドリルはカナダ国立銀行との提携を発表しました。この提携は、同行のデジタル・トランスフォーメーションとクラウド・ストレージ・サービスへの移行を加速し、市場へのドリフトを可能にすることを目的としています。

データセンター自動化市場は、組織規模に基づいて中小企業と大企業に区分されます。2024年の市場シェアは大企業が60%超。

大企業のクラウドサービス市場は、コンピューティングパワー、ストレージ、ネットワーキング、セキュリティ、分析、ディザスタリカバリなどのサービスを提供するため、大きなシェアを占める見込み。IaaSは、仮想化されたコンピューティング・リソースをインターネット経由で企業に提供します。Amazon Web Services (AWS)、Microsoft Azure、Google Cloud PlatformなどのITインフラ(サーバー、ストレージ、ネットワーク)をオンデマンドでレンタルできます。大企業に自動化を導入することで、効率性の向上、ダウンタイムの最小化、運用コストの削減、データセンター全体のセキュリティと一貫したパフォーマンスの確保が可能になります。

自動化ツールは、パッチ管理やサーバーのプロビジョニングなどのタスクを自動化することで、中小企業の手作業による人件費を削減します。自動化により、中小企業はハードウェアとエネル ギーコストを節約できます。さらに、自動化ツールは、システム障害に自動的に対応し、リソースを再プロビジョニングすることで、高可用性を保証します。

世界のデータセンター自動化市場では、北米が約35%のシェアを占め、2024年にはアメリカが30億米ドルの収益を上げ、同地域の市場をリードしています。

堅牢な技術の進歩と人工知能の統合が、北米市場の大きな成長を促進しています。AIを活用した自動化は、リソースの最適化、予知保全、セキュリティを強化します。北米の企業は、業務効率と俊敏性を向上させるために高度な自動化を採用しています。

Statistaの発表によると、アメリカは世界でデータセンターのシェアが最も高く、5,000を超える施設があります。アメリカの企業はハイブリッド・クラウドとマルチクラウド・ストレージ・サービスを採用しています。マルチクラウドのアプローチにより、企業はMicrosoft Azure、AWS、Google Cloudといった複数のクラウドプロバイダーの強みを、さまざまなワークロードに活用することができます。これにより、冗長性の向上、ディザスタリカバリの強化、コストの最適化が可能になります。

北米市場では、ベンダー各社が強力な足場を築いています。その中には、Google LLC、IBM Corporation、Microsoft Corporation、Oracle Corporation、Amazon Web Services Inc. 研究開発を通じて、この地域のこれらの著名なプレーヤーは、技術をさらに発展させることができました。これにより、予測期間を通じてクラウド・ストレージの導入が促進され、コストが最適化されると期待されています。

ヨーロッパは、世界のデータセンター自動化市場において、ドイツが大きなシェアを占めています。

ドイツには厳しいデータプライバシー規制があり、企業は一般データ保護規則(GDPR)に準拠する必要があります。Statistaによると、2024年2月には522のデータセンターがドイツに設置されました。ドイツでは、連邦データ保護法(BDSG)やSGB V(社会保障コードV)といった法律があり、医療分野における患者データの取り扱い方法が定められています。

これらの規制は、個人のデータおよびプライバシーの保護を保証するための企業向けルールを定めています。このため、データ保護は市場における主要な関心事となっています。ドイツのクラウド・ストレージ・プロバイダーもまた、自社のサービスがGDPRに準拠していることを保証する必要があります。これを確実にするため、各社はアクセス制御、データ暗号化、データレジデンシー、監査証跡などの機能を提供しています。

世界のデータセンター自動化市場では、アジア太平洋地域が大きなシェアを占めており、中でも中国が大きなシェアを占めています。

アジア太平洋地域の教育、金融、小売、製造、医療などの業界におけるデジタルデータと5G技術の採用の増加は、データセンター自動化の需要を促進すると予測されています。2024年11月現在、インドの5G加入者数は約9億7,000万人で、2030年までに同国の携帯電話総顧客数の74%を占める見込みです。

アジア太平洋地域の発展途上国の政府は、スマートシティに投資しています。スマートシティには多数のカメラ、スマートメーター、環境監視装置、センサーが設置されており、大量のデータが生成されます。データセンターはこのデータを保存し、処理することができます。データセンターでは、データのスケーリング、保存、バックアップ、検索を効率的に処理するための自動管理が必要です。

主要企業・市場シェア

データセンター自動化市場シェア

2024年のデータセンター自動化業界をリードする上位7社は、IBM、シスコ、マイクロソフト、HPE、VMware、ジュニパー、BMC。これらを合わせた市場シェアは約35%。

Microsoft Azureは、Azure Blob StorageやAzure Filesといったエンタープライズグレードのサービスにより、堅牢なクラウドストレージポリシーを提供します。Microsoft Officeおよびエンタープライズソフトウェアソリューションとの統合により、データセンター自動化のためにクラウドストレージサービスに移行する企業にとって好ましい選択肢となっています。

IBMのデータセンター自動化ソリューションは、企業のコスト削減、運用効率の向上、スケーラビリティの確保、データセンター内のセキュリティ強化を支援するように設計されています。自動化のためのIBM Cloud Pakは、企業がデータセンター内のプロセスを自動化し、コラボレーションを改善し、運用を最適化することを可能にします。これは、AI、データ分析、およびIBMが医療、金融、およびその他の企業レベルの業界に展開するサポートにおける幅広い提供により、同社の市場シェア強化に役立ちます。

シスコはネットワーキングとITソリューションのプロバイダー。Cisco ACIは、データセンターの運用を簡素化し、ネットワーク・プロビジョニングを自動化し、アプリケーション・パフォーマンスを最適化するために設計された、包括的なネットワーク・アーキテクチャとポリシー駆動型フレームワークです。Cisco ACIは、データセンター運用の簡素化、ネットワーク・プロビジョニングの自動化、アプリケーション・パフォーマンスの最適化を実現するために設計された、包括的なネットワーク・アーキテクチャとポリシー駆動型フレームワークを備えています。

データセンター・オートメーション市場の企業

この業界で事業を展開する主な企業は次のとおり:

IBM

ABB

BMC

Cisco

Fujitsu

HPE

Juniper

Microsoft

NTT Communications

VMware

データセンター自動化市場のプレーヤーは、ネットワーク管理、リソース・プロビジョニング、ストレージ管理などのタスクを自動化する高度なソリューションを提供しています。企業や組織の急速な成長に伴い、データセンターにおける運用の合理化、効率性の向上、運用コストの削減が求められています。

データセンター・オートメーション業界では、データの機密性が高いため、セキュリティが依然として優先事項となっています。主要なプロバイダーは、より高いレベルの暗号化標準を利用して、データの保存時および転送時の暗号化を確保することに注力しています。

クラウドストレージ市場における競争の主な要因は価格設定であり、プロバイダーは顧客を獲得するためにさまざまなモデルを展開しています。この価格競争は、金額に見合った価値と費用対効果の高いソリューションを必要とする小規模企業や新興企業にとっても極めて重要であり、その結果、ベンダーは常に価格戦略を練り直しています。

データセンター・オートメーション業界ニュース

2025年3月、マイクロソフトはAIデータセンターの電力需要に対応するため、天然ガスを使用すると発表しました。マイクロソフトは、2030年までに電力消費のすべてをカーボンフリーのエネルギーでまかなうことを目指しています。同社は30ギガワット以上の再生可能エネルギーを調達。

2025年2月、AlgoSecはAlgoSec Horizonを発表。AlgoSec Horizonは、クラウド環境とオンプレミス環境を統合する最先端のアプリケーション中心のセキュリティ・プラットフォームです。このプラットフォームは、AIを活用した可視化、自動化、リスク軽減により、クラウドとオンプレミスが融合した複雑なネットワーク環境のアプリケーションをシームレスに保護します。

2025年2月、シスコは新しいAIインフラストラクチャとデータセンター・ソリューションの提供を発表しました。これらの新しいソリューションにより、サービスプロバイダーはデータ量の増加に対応し、AIトラフィックをサポートするサービスを収益化できるようになります。

2025年1月、アマゾン・ウェブ・サービスがデータセンター拡張のためテランガナ州に6万ルピーを投資すると発表。同社は2030年までに44億米ドルを投資し、同州でクラウドインフラを整備すると発表。

2024年11月、キーサイト・テクノロジーズは、次世代技術の需要に対応する新しい電子設計自動化(EDA)ソフトウェア・ポートフォリオを発表。電子業界が5G/6Gやデータセンター・アプリケーション向けの高度なソリューションの開発にしのぎを削る中、キーサイトのEDAツール群はAI、ML、Pythonの統合を活用し、複雑なRF製品やチップレット製品の設計時間を劇的に短縮。

2024年9月、ノキアはAI時代に対応したデータセンター自動化プラットフォーム「EDA(Event-Driven Automation)」を発表。同社はネットワーク運用における人的ミスをゼロにすることを目指しており、ノキアの新プラットフォームはネットワークの中断とアプリケーションのダウンタイムを削減すると同時に、運用工数を最大40%削減します。

この調査レポートは、データセンター自動化市場を詳細に調査し、2021年から2034年までの収益(10億ドル)を予測しています:

市場, コンポーネント別

ソリューション

サーバー自動化

ネットワーク自動化

ストレージ自動化

セキュリティオートメーション

その他

サービス

市場、展開モード別

オンプレミス

クラウド

組織規模別市場

中小企業

大企業

アプリケーション別市場

BFSI

コロケーション

エネルギー

政府機関

ヘルスケア

製造業

IT・テレコム

その他

市場:データセンター種類別

エンタープライズデータセンター

コロケーションデータセンター

パブリッククラウドデータセンター

エッジデータセンター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 ソリューションプロバイダー

3.2.2 クラウドサービスプロバイダー

3.2.3 システムインテグレーター

3.2.4 エンドユーザー別

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアティブ

3.7 規制情勢

3.8 影響力

3.8.1 成長促進要因

3.8.1.1 データ量の増加

3.8.1.2 クラウドコンピューティング、機械学習、人工知能の台頭

3.8.1.3 運用コストの削減

3.8.1.4 ダウンタイムを最小化するための問題解決

3.8.2 業界の落とし穴と課題

3.8.2.1 熟練した専門家の不足

3.8.2.2 実装の複雑さ

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ソリューション

5.2.1 サーバーの自動化

5.2.2 ネットワーク自動化

5.2.3 ストレージ自動化

5.2.4 セキュリティオートメーション

5.2.5 その他

5.3 サービス

第6章 2021〜2034年展開モード別市場予測・金額(億ドル)

6.1 主要動向

6.2 オンプレミス

6.3 クラウド

第7章 2021年~2034年、組織規模別市場推定・予測(単位:億ドル)

7.1 主要動向

7.2 中小企業

7.3 大企業

第8章 2021年~2034年 アプリケーション別市場規模予測・予測 (単位:億ドル)

8.1 主要動向

8.2 BFSI

8.3 コロケーション

8.4 エネルギー

8.5 官公庁

8.6 ヘルスケア

8.7 製造業

8.8 IT・電気通信

8.9 その他

第9章 2021〜2034年データセンター種類別市場予測・展望(単位:億ドル)

9.1 主要動向

9.2 エンタープライズデータセンター

9.3 コロケーションデータセンター

9.4 パブリッククラウドデータセンター

9.5 エッジデータセンター

第10章 2021〜2034年地域別市場予測・予測(単位:億ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第11章 企業プロフィール

11.1 ABB

11.2 Arista Networks

11.3 BMC Software

11.4 Broadcom

11.5 Cisco

11.6 Citrix

11.7 Fujitsu

11.8 HPE

11.9 Huawei Enterprise

11.10 IBM

11.11 Juniper

11.12 Microsoft

11.13 NTT Communications

11.14 Open Text (Micro Focus)

11.15 Progress Chef

11.16 Puppet (Perforce)

11.17 Rockwell Automation

11.18 VMware

…

【本レポートのお問い合わせ先】

レポートコード:GMI6650

- 世界の宅配ロボット市場(2025 – 2030):種類別、積載量別、車輪数別、制限速度別、エンドユーザー別、地域別分析レポート

- 航空宇宙エンジニアリングサービスアウトソーシングの世界市場規模、シェア、動向分析レポート、サービス別(機械エンジニアリング、電気/電子エンジニアリング、組み込みソフトウェアエンジニアリング、その他)、機能別(設計、シミュレーション&デジタル検証、生産プロセス、メンテナンスプロセス)、場所別(オンショア、オフショア)、コンポーネント別(ハードウェア、ソフトウェア)、地域別予測:2022-2032年

- プラスチック酸化防止剤のグローバル市場規模調査、タイプ別(水系、溶剤系)、構造別(アニオン性、非イオン性、疎水性、親水性、カチオン性、両性)、地域別予測 2022-2032

- 世界のPET電気絶縁粘着テープ市場

- 1,2,3-トリフェニルシクロプロペン(CAS 16510-49-9)の世界市場2019年~2024年、予測(~2029年)

- 誘導リミットスイッチの世界市場2025:種類別(マルチプル形誘導性リミットスイッチ、シングル形誘導性リミットスイッチ)、用途別分析

- ブロモベンゼンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 天然ゼオライトのグローバル市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032

- ヨーロッパの体外診断薬市場規模/シェア/動向分析レポート(2025年~2030年):内分泌学、心臓病学、感染症

- 複合アルミニウムウォールパネルの世界市場2025:種類別(共通パネル、防火パネル、抗菌パネル、帯電防止パネル)、用途別分析

- 標準インスリンペン用針市場2025年(世界主要地域と日本市場規模を掲載):4mm、5mm、8mm、その他

- 世界のツイーン20市場