市場概要

世界のデータセンター火災検知・抑制市場の2024年の市場規模は14億米ドルで、2025年から2034年にかけて年平均成長率は8.5%を記録すると予測されています。

世界中でデータセンターが急速に拡大していることが、火災検知・抑制市場の主要な促進要因となっています。クラウドコンピューティング、エッジコンピューティング、AI駆動型アプリケーションの急増に伴い、企業はより大規模で複雑な施設を建設しています。ハイパースケールのデータセンターでは、重要なインフラを保護し、ダウンタイムを最小限に抑えるために、堅牢な火災安全ソリューションが必要です。コロケーションデータセンターやエンタープライズデータセンターの増加は、事業継続性と資産保護を確保できる高度な消火システムの需要をさらに高めています。

例えば、IEAが2023年に発表したところによると、データセンター設置の業界リーダーであるグーグル、マイクロソフト、アマゾンの全体的な設備投資額は、アメリカのGDPの約0.5%に相当します。

政府や規制機関は、火災による混乱や損失を防ぐため、データセンターにより厳しい火災安全規制を課しています。NFPA 75(IT装置の防火に関する規格)やEN 54(火災検知・警報システムに関する欧州規格)などの規格への準拠が義務化されつつあります。

データセンター事業者は、これらの進化する安全要件に沿った消火システムを導入する必要があります。コンプライアンス違反は、多額の罰金や法的措置、さらには操業停止につながる可能性があります。さらに、業界特有の規制では、高い可用性と信頼性を確保するために、冗長性とフェイルセーフを備えた防火ソリューションの必要性が強調されています。

例えば、2024年11月、デジタルインフラ標準の世界的権威であるUptime Instituteは、データセンターの耐障害性を強化するためにM&O Stamp of Approvalを更新しました。この新しいプログラムでは、7つの主要分野とスタッフ評価ツールが追加され、人的ミスの削減と運用効率の向上が図られています。

データセンターの火災検知と消火の市場動向

データセンター業界では持続可能性が重要視されるようになり、環境に優しい消火剤の採用が増加しています。ハロンベースのシステムなど従来の消火方法は、オゾン層への有害な影響や地球温暖化の可能性が高いことから廃止されつつあります。

例えば、2025年1月、DeepGreenXとSente Venturesは、5年間でグリーンデータセンターインフラに資金を提供する250億米ドルの契約を締結しました。このプログラムでは、データセンターとコンピューティングハブ向けに、クリーンエネルギー、仮想グリッド、バッテリーストレージ、マイクロリアクター電力に投資する予定です。

さらに、EUのFガス規制などの規制は、環境基準への準拠を確実にするため、企業に持続可能な消火技術の採用を促しています。

データセンターが急速に拡大し続ける中、インフラの成長に合わせて拡張できる消火システムに対するニーズが高まっています。従来の固定式の消火システムは、コストが高く、新しいサーバーラックやIT装置が追加された場合に変更するのが難しい場合があります。

IoTとAIを活用した火災検知の統合により、リアルタイムの監視と予測分析が可能になり、データセンターの火災安全性が大きく変わりつつあります。手動による対応の遅れに頼っていた従来の煙探知機とは異なり、最新の火災検知システムは、ビデオベースの分析、赤外線画像、ガスセンサーを使用して、火災の危険が拡大する前に潜在的な火災の危険を特定します。

例えば、2025年3月、ボッシュ・セキュリティ・システムは、高度な火災・煙検知のために人工知能をAviotec 8000i IRカメラに統合しました。AI主導のアルゴリズムにより、光学的分析を通じて発生源の炎や煙をより迅速に特定できるようになり、リアルタイムの火災検知が強化されます。

データセンター火災検知・抑制市場の分析

システムに基づき、市場は火災検知と火災抑制に区分されます。2024年には火災抑制分野が市場を支配し、総売上の50%以上を占めます。

火災検知システムは、データセンターにおける早期火災警告とリスク軽減に不可欠です。これには、AI搭載煙検知器、マルチセンサー検知、吸引式煙検知(ASD)システムなどがあります。

例えば、シーメンスは2023年1月、データセンターや工業用地などの大規模な火災安全アプリケーション向けに設計された2つの新しい吸引式煙検知器、FDA261とFDA262を発表しました。

これらの感知器は、最大6,700m²の市場トップクラスのカバー範囲を提供し、FDnet/C-NETを介してシーメンスの火災安全システムとシームレスに統合することで、設置の複雑さを軽減します。ASD+テクノロジーは、煙と粉塵を区別する二波長信号処理により、誤報を最小限に抑えながら検知性能を向上させます。

消火システムは、ガスベースの消火システム、ウォーターミストシステム、クリーンエージェント消火ソリューションなどを使用し、火災が拡大する前に制御・消火する上で重要な役割を果たします。

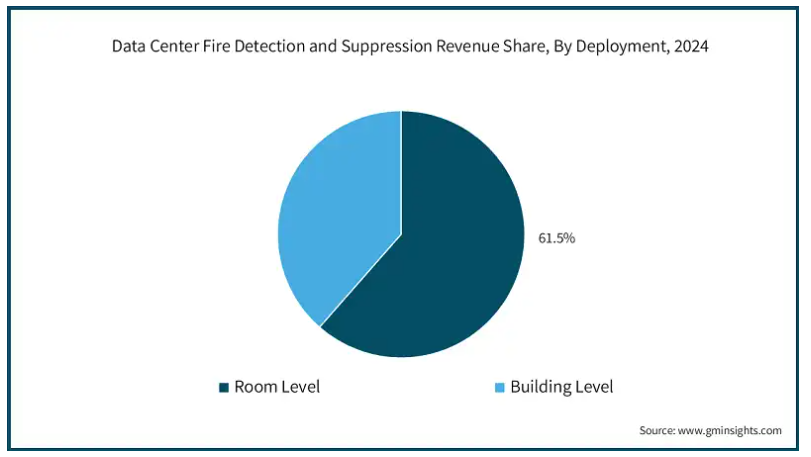

データセンターの火災検知・消火市場は、配置に基づいてルームレベルとビルレベルに区分されます。2024年の市場シェアは、ルームレベルが61.5%を占め、圧倒的に優勢。

データセンター事業者は、個々のデータホールや重要なIT装置を保護するため、局所的な火災抑制を優先するため、ルームレベルが優位を占めています。

ルームレベルの防火対策には、プレアクションスプリンクラー、ガスベースの消火システム、AIを活用した煙検知などが含まれます。これらのシステムは、大規模な混乱を防ぐために独立した火災制御が必要な、ハイパースケール、コロケーション、エンタープライズ・データセンターにおいて極めて重要です。

2024年12月、SPIE Building Solutionsはマーキュリー・エンジニアリングのワルシャワのデータセンターに、ルームレベルの火災検知・警報システムを設置しました。10,000平方メートルを超えるこの2年間のプロジェクトでは、早期検知システムを導入することで、個々の部屋での迅速な対応と安全性の向上を実現しました。

AIを活用した吸引式煙感知器(ASD)は、ハイパースケールやコロケーション施設において、誤報を最小限に抑えながら火災の早期発見ができるとして、人気を集めています。ボッシュ、シーメンス、ハネウェルなどの企業は、高気流環境向けに設計されたマルチセンサー検知システムを発表しています。

データセンターの火災検知・消火市場は、データセンター別に、ハイパースケール、コロケーション、エンタープライズ、エッジ、政府・軍用データセンターに区分されます。ハイパースケールデータセンターセグメントが2024年の市場をリード。

ハイパースケールデータセンターでは、自動火災抑制、AIを活用した検知、冗長安全機構が必要。

コロケーションデータセンターは、部屋レベルのガスベースの消火や統合アラームシステムなど、費用対効果の高い消火ソリューションを優先。

エンタープライズ・データセンターでは、ビル管理や安全ソリューションと統合するカスタマイズされた火災検知システムが必要です。例えば、ボッシュは2023年8月、インドにあるNxtra by Airtelの4メガワット・エンタープライズ・データセンターに高度な火災検知システムを導入しました。

煙を早期に検知し、システムを冗長化するように設計されたこのソリューションは、火災の安全性を高め、誤報を最小限に抑え、中断のない運用を保証します。今回の導入は、Nxtraの企業向けデータセンターの耐障害性と、安全なデジタルインフラへの取り組みを強化するものです。

エッジデータセンターは遠隔地にあるため、コンパクトでメンテナンスが容易な防火ソリューションが求められます。各社は、分散型インフラにおける火災の安全性を確保するため、迅速な応答検知機能を備えた自己完結型の消火ユニットを導入しています。

政府・軍用データセンターでは、多層消火、冗長検出システム、軍用安全基準への準拠が必要です。

2024年のデータセンター火災検知・抑制市場で最大のシェアを占めたのは北米で、世界市場の約35%を占めています。この地域ではアメリカが圧倒的で、2034年には約10億米ドルに達すると予測されています。

クレジットカードや個人ローンの債務が高水準にあり、金利も上昇していることから、構造化された債務決済プログラムのニーズが高まっています。企業は先進的なデジタル・プラットフォームと個別化された金融カウンセリングを活用して、消費者の関与と債務解決を強化しています。

消費者金融保護局(CFPB)による監視の強化などの規制強化の取り組みは、より透明性の高い、より公正な決済条件、消費者保護の改善を保証するために業界の慣行を形成しており、米国が債務決済サービスの最大市場であることを確固たるものにしています。

アメリカでは、消費者保護と透明性に重点を置いた規制が強化され、債務整理業界が形成されつつあります。これらの規制は、企業がサービスについて明確で正直な情報を提供し、欺瞞的な行為を避けることを目的としています。

2024年2月、カリフォルニア州金融保護革新局(DFPI)は、複数の学生ローン債務救済会社に対し、違法行為に対する強制措置を取りました。同局は、影響を受けた消費者に返金を保証し、州法に違反した企業に罰則を課しました。DFPIは、詐欺的な債務救済スキームに注意するよう借り手に警告し、学生ローンの借り手を保護することへのコミットメントを強調しました。

ドイツのデータセンター火災検知・消火市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

ドイツはヨーロッパ有数のデータセンター市場であり、EN 54-10やEN 17446といった厳格な火災安全法がその原動力となっています。フランクフルトを重要な拠点とするデータセンター事業者は、EUの持続可能性目標に沿うため、環境に配慮した消火ソリューションにますます注力しています。

大手データセンター・プロバイダーは、脅威の早期発見と対応時間の短縮のため、技術ベースの火災検知を導入しています。機械学習アルゴリズムは現在、火災安全システムに統合され、拡大する前にリスクを検知する予測分析を可能にしています。

欧州市場全体でも、フランスやオランダなどの国々が火災安全規制を強化し、データセンターにおけるリスク軽減戦略の標準化を推進しています。

2024年3月には、改正EU F-Gas規則が発効し、2050年までに世界で初めてHFCの全廃が義務付けられました。この法律は、HFCの使用を段階的に削減し、冷却装置における特定のF-ガス製品を禁止することで、キガリ修正条項および世界的な気候変動目標に沿ったものです。

中国のデータセンター火災検知・消火市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中国の超大規模データセンターの拡大が、高度な火災検知・抑制技術の需要を促進しています。厳しい火災安全規制(GB 50116-2013)に伴い、業界は大規模施設における水ベースの消火システムにシフトしています。

アリババ、テンセント、ファーウェイなどのハイパースケーラーが、リスク管理のための高度な煙検知の採用を主導しています。

中国でも近年、データセンターの火災事故が多発し、当局は消火技術の取締りを強化しています。

インド、シンガポール、日本などのアジア太平洋諸国では、成長するクラウドとAIのエコシステムをサポートするため、自動火災抑制システムの導入が急速に進んでいます。各国政府はより厳格なコンプライアンスの枠組みを導入しており、データセンター事業者はインフラの急速な成長と同時に火災の安全性を優先するようになっています。

メキシコのデータセンター火災検知・抑制市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

メキシコはラテンアメリカの重要なデータセンターハブとして台頭しており、大手データセンター企業の投資が成長を牽引しています。

コロケーション・プロバイダーは、コストを抑えつつ小規模データセンターの事業継続性を確保するため、ルームレベルの防火設備に投資しています。

メキシコではまだ包括的な火災安全の義務化は導入されていませんが、業界各社は最新の検知・抑制技術を統合することで自主規制を行っています。

ラテンアメリカ諸国では、データセンター・インフラを拡張する際に火災安全性を重視し、海外からの投資を誘致するために世界的な基準に合わせています。

主要企業・市場シェア

データセンター火災検知・抑制市場シェア

データセンター火災検知・抑制業界の上位7社は、シーメンス、ハネウェル、ジョンソンコントロールズ、ロバート・ボッシュ、イートン・コーポレーション、ORR、ミニマックス。これらの企業の市場シェアは合計で約35%。

ジョンソンコントロールズは、安全性向上のため、ガスベースの火災抑制と遠隔監視に注力しています。例えば、ジョンソンコントロールズは2024年6月、HVAC、ビル管理、消火、セキュリティ、ライフセーフティをデータセンター製品に統合するグローバル・データセンター・ソリューションズ専門部門を立ち上げました。同社は、高密度のコンピューティング環境に合わせた高度な防火システムを重視しています。これには、デリケートなハードウェアを損傷する可能性のある大音量放電のリスクに対処する消火ソリューションも含まれます。

ロバート・ボッシュは、ダウンタイムを短縮するために、高度な煙検知とバックアップシステムを備えた火災検知ソリューションを強化しています。イートン・コーポレーションは、重要なIT機器を保護するために耐火電源システムを改良しています。ORR 社は、地域の規制に合わせたカスタム防火ソリューションを提供しています。Minimax社は、環境に優しい火災抑制方法を推進しています。ラテンアメリカ全域でデータセンターが拡大する中、これらの企業は、火災リスクを低減し、中断のない運用を確保するため、より優れた技術とより強力な安全対策に投資しています。

シーメンスは、よりスマートな技術で火災検知システムを拡張し、リスクを迅速に特定しています。2024年10月、シーメンス・スマート・インフラストラクチャーは、高圧水ミスト消火システムを専門とするデンマークのダンフォス・グループの子会社、ダンフォス・ファイアー・セーフティーの買収を発表しました。これらの無公害ソリューションは、シーメンスのビルディング・ビジネス・ユニットの一部となり、持続可能性の目標に沿うことになります。

ハネウェルは、リアルタイムの監視と迅速な応答時間を提供する、より優れた火災警報・消火システムを導入しています。

データセンター火災検知・抑制市場の企業

データセンター火災検知・抑制業界で事業を展開する主な企業は以下の通り:

Eaton

FIKE

Honeywell

Johnson Controls

Minimax

ORR

Robert Bosch

SEM-SAFE

Siemens

データセンターの火災検知・抑制市場は、ミッションクリティカルな環境における高度な火災安全ソリューションのニーズの高まりにより、競争が激化しています。大手企業は、AIを活用した検知システム、スマート消火技術、リアルタイム監視ソリューションに投資し、信頼性の向上とダウンタイムの最小化を図っています。

既存の火災安全プロバイダーや新興の技術主導型企業は、IoT、予測分析、自動消火システムを活用して火災リスク管理を改善しています。AIを活用した炎検知、高感度煙検知、クリーン薬剤と高圧水ミストを使用した統合型消火システムなどのイノベーションが、市場における重要な差別化要因になりつつあります。

規制遵守と環境持続可能性が製品開発とサービス戦略を形成しています。火災安全規制の強化により、データセンターは強固な防火対策を実施する必要があります。企業は、環境への影響を最小限に抑えながら、グローバルな安全基準に適合するソリューションを採用することで、コンプライアンス、費用対効果、持続可能性のバランスを取る必要があります。

データセンターの火災検知と消火に関する業界ニュース

2024年12月、NV5はGlobal Fire Protection Group (Global FPG)を買収し、火災安全エンジニアリング、検査、コンサルティングサービスを拡大。

2024年10月、Alpine FireはDAS Fireを買収し、データセンター火災抑制市場に参入しました。英国とアイルランドを拠点とするDAS Fire社は、火災検知、消火システムの設計、設置、メンテナンスを専門としています。この動きは、アルパイン・ファイアーの多角化戦略に沿ったもので、航空宇宙、自動車、高危険産業以外にもサービスを拡大しています。

2024年9月、ノルディック・レベル・テクノロジー社は、ウィンスロップ・テクノロジーズ・スウェーデン社(Winthrop Technologies Sweden AB)から、ソーダーマンランド郡にあるデータセンターの高度防火システムを受注しました。このプロジェクトには、25,000平方メートルの施設のための吸引ベースの早期火災検知と避難システムが含まれます。

2024年7月、パシフィック・アヴェニュー・キャピタル・パートナーズは、データセンターやその他の産業向けの火災検知・消火システムのプロバイダーであるキッデフェンワールを買収しました。この買収には、ミッションクリティカルな施設で使用されるガス抑制、煙検知、火災制御ソリューションで知られるキッデ・ファイヤー・システムズとフェンワル・コントロールズが含まれます。

この調査レポートは、データセンターの火災検知・消火市場を詳細に調査し、2021年から2034年までの収益(億ドル)を予測しています:

市場, システム別

火災検知

煙

熱

炎

ガス

火災抑制

クリーン剤

水性

ガス系

泡ベース

市場, 配置別

部屋レベル

ビルレベル

データセンター別市場

ハイパースケール

コロケーション

エンタープライズ

エッジ

政府・軍需

上記の情報は、以下の地域および国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 原材料サプライヤー

3.1.2 メーカー

3.1.3 システムインテグレーター

3.1.4 設置・保守プロバイダー

3.1.5 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 ケーススタディ

3.8 規制情勢

3.9 影響力

3.9.1 成長促進要因

3.9.1.1 データセンター拡張の増加

3.9.1.2 火災安全規制の厳格化

3.9.1.3 AIとスマート検知の採用拡大

3.9.1.4 持続可能な火災抑制へのシフトの増加

3.9.2 業界の落とし穴と課題

3.9.2.1 高い導入コスト

3.9.2.2 既存のインフラとの統合

3.10 成長可能性分析

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年システム別市場予測・展望(百万米ドル)

5.1 主要動向

5.2 火災検知

5.2.1 煙

5.2.2 熱

5.2.3 炎

5.2.4 ガス

5.3 火災抑制

5.3.1 清浄剤

5.3.2 水性

5.3.3 ガス系

5.3.4 フォームベース

第6章 2021〜2034年展開別市場予測((百万米ドル)

6.1 主要動向

6.2 部屋レベル

6.3 建物レベル

第7章 2021~2034年データセンター別市場予測・価格(百万米ドル)

7.1 主要動向

7.2 ハイパースケール

7.3 コロケーション

7.4 エンタープライズ

7.5 エッジ

7.6 政府・軍需

第8章 2021~2034年地域別市場予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.3.7 北欧

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 東南アジア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 3S

9.2 Ambetronics Engineers

9.3 Cannon Fire Protection

9.4 Chemours

9.5 Control Fire Systems

9.6 Eaton

9.7 Fike

9.8 FireFlex Systems

9.9 Hiller Companies

9.10 Honeywell

9.11 Impact Fire Services

9.12 Johnson Controls

9.13 Minimax

9.14 ORR Protection

9.15 Robert Bosch

9.16 SEM-SAFE

9.17 SEVO Systems

9.18 Siemens

9.19 Victaulic

9.20 WAGNER Group

…

【本レポートのお問い合わせ先】

レポートコード:GMI13302

- ガスサービスカートの世界市場2025:メーカー別、地域別、タイプ・用途別

- タクロリムス(CAS 104987-11-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の強制対流乾燥機市場

- 太陽光発電(PV)セルカセットの世界市場

- ポップコーン容器のグローバル市場規模調査、素材別(プラスチック、紙)、製品別(バケツ、タブ、カップ)、用途別(家庭用、映画館)、地域別予測:2022-2032年

- 世界の吉草酸市場規模/シェア/動向分析レポート:用途別、エンドユーザー別(~2034年)

- RIP&RIFブッシュのグローバル市場規模は2025年に12億1,000万ドル、2030年までにCAGR 5.9%で拡大する見通し

- 世界のプラズマ照明市場規模/シェア/動向分析レポート:種類別、電力別、用途別(~2034年)

- レゼクトスコープデバイスの世界市場規模調査、デバイスタイプ別(単極レゼクトスコープ、双極レゼクトスコープ、プラズマレゼクトスコープ、ハイブリッドレゼクトスコープ)、用途別(泌尿器科、婦人科、一般外科)、エンドユーザー別(病院、外来手術センター、専門クリニック、その他)、地域別予測 2022-2032

- ブーツ/靴乾燥機市場:グローバル予測2025年-2031年

- 世界の機械式冷凍庫市場

- 1-メチル-1-フェニル-2-チオ尿素(CAS 4104-75-0)の世界市場2019年~2024年、予測(~2029年)