市場概要

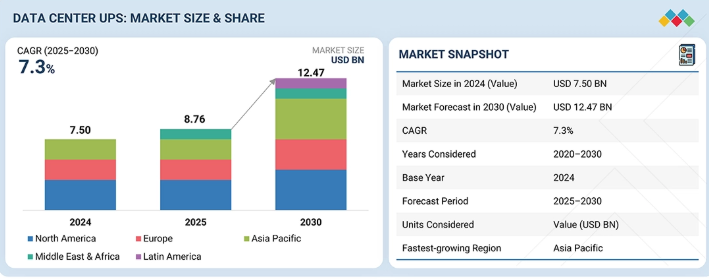

データセンターUPS市場は、2025年の87.6億米ドルから2030年には124.7億米ドルに達すると予測され、年平均成長率は7.3%です。成長の原動力は、AIやクラウドワークロードによるデータトラフィックの増大、ハイパースケール施設の拡張の増加、電源回復力を確保し、ダウンタイムを最小限に抑え、低炭素でエネルギー最適化されたデータセンター環境をサポートする高効率UPSアーキテクチャの重要なニーズです。

キーポイント

構成タイプ別

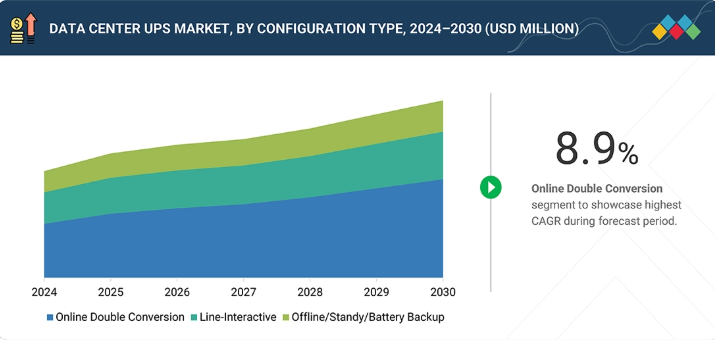

ラインインタラクティブUPSシステムは、コスト効率に優れた回復力を優先するエッジおよびコロケーション施設での急速な採用により、構成タイプ別セグメントで2番目に高い年平均成長率を記録する見込みです。その電圧調整精度とハイブリッド設計は、不安定な送電網のある地域でもシームレスなパフォーマンスを可能にし、過剰プロビジョニングされた二重変換ユニットへの依存を低減します。データセンターが局所的なアップタイムとエネルギーの最適化を重視する中、ライン・インタラクティブ・アーキテクチャは、従来のスタンバイ・システムと高効率オンライン・モデルの間の戦略的な橋渡し役として台頭しています。

設計タイプ別

従来の(一体型)UPSシステムは、中断のない高電力供給を必要とする高密度のAIおよびHPCワークロードを管理するハイパースケールおよびエンタープライズ施設において、戦略的な関連性を保持しています。そのシングルキャビネットアーキテクチャは、より厳密な電気制御、変換ロスの低減、および最適化された熱性能を可能にし、予測可能な効率と簡素化されたコンプライアンスのために集中型電源ブロックを標準化するオペレータと連携します。施設の規模が数メガワットを超えても、モノリシック設計は、同期化された負荷保護、安定したグリッド相互作用、高度な配電および冷却エコシステムとのシームレスな統合を確保するために不可欠です。

フェーズタイプ別

単相UPSシステムは、AI推論、CDNノード、およびIoT処理をサポートする分散型およびエッジインフラへの導入が増加しています。そのコンパクトな設計と高い電力密度により、設置面積とエネルギー損失を最小限に抑えながら、局所的なワークロードに対して正確な電力供給が可能になります。事業者がインテリジェンスをエンドユーザーに近づけるにつれて、単相アーキテクチャは、ネットワークエッジにおける弾力的で低遅延の電力継続性を実現する重要なイネーブラーになりつつあります。

バッテリータイプ別

リチウムイオンバッテリーは、データセンターUPS市場において最も高いCAGRを記録すると予測されています。高度なBMS統合、高い充電スループット、メンテナンスの軽減は、リアルタイムのエネルギー最適化をターゲットとするハイパースケール戦略に合致しています。グリッド・インタラクティブ・ストレージの普及に伴い、リチウムイオンシステムは、受動的なバックアップ・コンポーネントではなく、インテリジェントなエネルギー資産としてUPS設計を再定義しています。

容量別

データセンターがGPUを多用するAIトレーニングクラスターやHPC環境をサポートするために電源インフラを拡張するにつれて、501~1,000 kVAのUPSセグメントが最も高いCAGRを記録すると予測されています。このレンジは、数メガワットのホワイトスペースの拡張に必要な電気ヘッドルームとモジュール式冗長性を提供します。負荷の分割と熱効率を最適化するためにスケーラブルな電源ブロックを標準化する事業者により、501~1,000 kVAシステムは、次世代のハイパースケールおよびコロケーション施設の運用中核として台頭しています。

フォームファクター別

独立型UPSシステムは、ハイパースケールおよびコロケーション環境における大容量配電をサポートする能力によって、最も高いCAGRを記録すると予測されています。その独立型アーキテクチャは、より大きなバッテリーアレイ、優れたエアフロー管理、およびより高い耐障害性に対応し、ラック密度が高まるAIおよびHPCデータホールに理想的です。設備が柔軟な電源ブロック構成と容易なメンテナンスアクセスを追求する中、独立型UPSソリューションは大規模な電源信頼性と運用継続性を再定義しています。

データセンタータイプ別

コロケーション・データセンターは、マルチテナントAI、分析、クラウド・インターコネクトのワークロードをサポートするためにオペレータが電源インフラを再設計するため、UPS市場で大きな成長を記録するように設定されています。ラック密度の上昇と負荷プロファイルの変動により、モジュール式スケーラビリティと動的な電力割り当てを備えた高度なUPS構成が求められています。リチウムイオンストレージ、インテリジェント制御、グリッド同期冗長性を統合することで、コロケーション施設はUPSシステムを戦略的資産に変え、企業のテナントに差別化された稼働時間、電力の可視性、運用効率を提供しています。

地域別

アジア太平洋地域は、急速なデジタル拡張、送電網のアップグレード、AIやクラウドワークロードの需要増に牽引され、データセンターUPS市場において最も高いCAGRを記録すると予測されています。インド、インドネシア、マレーシア、ベトナムなどの新興市場は、データローカライゼーションの義務化、再生可能エネルギー優遇措置、電力・光ファイバーインフラの強化を通じて投資を誘致しています。インドのデジタル・インディア推進、インドネシアのデータ主権推進、マレーシアのハイパースケール投資プログラムは、高効率UPSシステムの需要を促進しています。また、シンガポール、日本、韓国のような成熟したハブは、モジュール式UPSとリチウムイオンUPSの統合を進めており、アジア太平洋地域を次世代の電力回復力と持続可能性の中心地にしています。

競争環境

データセンター用UPS市場の主要企業は、市場での存在感を高めるため、パートナーシップ、製品イノベーション、技術統合に重点を置き、有機的戦略と無機的戦略の両方を追求しています。シュナイダーエレクトリック、ファーウェイ、バーティブ、イートン、ABBは、ハイパースケールオペレーターやコロケーションプロバイダーと積極的に協力し、高効率のリチウムイオンベースのUPSプラットフォーム、AI対応の電力監視、グリッドインタラクティブアーキテクチャを開発しています。これらのイニシアチブは、エネルギー性能を強化し、持続可能性の目標をサポートし、次世代データセンター環境全体でインテリジェントで回復力のある電力継続性を実現することを目的としています。

データセンターUPS市場は、2025年の87.6億米ドルから2030年には124.7億米ドルに達すると予測され、年平均成長率は7.3%です。データセンターが高密度コンピューティング、AI推論、低遅延ワークロードへと移行し、妥協のない電源継続性が求められるようになるにつれ、市場は強化されています。オペレータは、ダウンタイムとエネルギーの無駄を最小限に抑えるために、インテリジェントなエネルギー貯蔵、グリッドインタラクティブ機能、および予測メンテナンスを特徴とする高度なUPSトポロジーに移行しています。リチウムイオンとモジュール式UPSシステムは戦略的資産になりつつあり、より高いラック利用率と柔軟な容量拡張を可能にします。ハイパースケールとエッジ環境の融合に伴い、UPSアーキテクチャはデータセンターの信頼性、持続可能性、運用インテリジェンスを支えるダイナミックなエネルギー管理システムへと進化しています。

顧客の顧客に影響を与えるトレンドと混乱

このセクションでは、エネルギー回復力とインテリジェントな電源インフラストラクチャが運用の優先順位をどのように再定義しているかに焦点を当てながら、データセンターUPS市場における顧客の戦略を再形成する重要なトレンドと破壊を紹介します。ハイパースケーラやクラウドデータセンター、コロケーションプロバイダ、エンタープライズデータセンターが、AI主導のワークロード、持続可能性目標、およびグリッドインタラクティブな運用をサポートするために高度なUPSシステムを統合する際のニーズの変化を検証します。また、これらの戦略的優先事項を、エネルギー使用量の最適化、ライフサイクルコストの削減、稼働時間の向上、ESGパフォーマンスの強化といった測定可能な成果に結び付けることで、UPSの近代化を将来対応可能なデジタル・インフラストラクチャの礎石として位置付けています。

主要企業・市場シェア

市場エコシステム

データセンターUPSエコシステムには、2つの主要カテゴリにわたってミッションクリティカルなインフラストラクチャの電源保護を提供するテクノロジープロバイダーが含まれます: 従来型UPSシステムとモジュール型UPSシステムです。従来型 UPS ソリューションは集中型の継続的な電源保護を提供し、モジュール型 UPS は拡張性と柔軟性のある電源管理を可能にします。シュナイダーエレクトリック、イートン、ABB、Vertiv、東芝などの主要ベンダーは、この2つのセグメントで事業を展開しており、進化するデータセンターのニーズに沿った、適応性と拡張性に優れた電源インフラへの市場の移行を明確に示しています。

地域

予測期間中、アジア太平洋地域が世界のデータセンター用UPS市場で最も成長する地域に

アジア太平洋地域は、ハイパースケール投資、AIトレーニングクラスター、グリッド近代化プログラムによって、データセンターUPS展開の戦略的中心地として浮上しています。中国のAIおよびクラウドキャンパスは、統合バッテリ監視機能を備えた高密度リチウムイオンベースのモジュール型UPSシステムを必要としており、インドのTier IIIおよびIV施設では、負荷分散と冗長性のためにスケーラブルでホットスワップ可能なアーキテクチャの採用が進んでいます。マレーシア、インドネシア、台湾などの市場では、再生可能エネルギーに支えられたデータセンターに対応するため、プレハブUPSモジュールやハイブリッドAC-DC構成が重視されています。このような地域特有の動向は、次世代デジタルエコシステム向けのインテリジェントで高効率なUPSインフラストラクチャを推進する上で、アジア太平洋地域が極めて重要な役割を担っていることを裏付けています。

データセンターUPS市場 企業評価マトリックス

データセンター向けUPS市場のマトリックスでは、シュナイダーエレクトリック(Star)が、ハイパースケール、コロケーション、およびエンタープライズ施設に電力を供給するモジュラー型、ダブルコンバージョン型、およびリチウムイオンUPSシステムにまたがる強力なグローバルプレゼンスと広範なポートフォリオでリードしています。AIを活用したモニタリング、デジタルツインの統合、エネルギー最適化機能により、重要な電力インフラにおける優位性を確固たるものにしています。日立製作所(エマージング・リーダー)は、高負荷効率、コンパクトな設置面積、強化されたグリッド相互作用のために設計された高度なUPSプラットフォームを通じて勢いを増しています。シュナイダーエレクトリックが広範かつ革新的な技術で大規模な導入を推進する一方、日立は次世代データセンター向けに設計された精密なソリューションで着実にリーダーズ・クワドラントへと前進しています。

主要市場プレーヤー

Schneider Electric (France)

Vertiv (US)

Huawei (China)

Eaton (Ireland)

ABB (Switzerland)

【目次】

はじめに

1

- 1.1 調査目的

- 1.2 市場の定義

- 1.3 調査範囲とセグメンテーション 対象市場と地域範囲 含有と除外 年と通貨 通貨と単位 利害関係者

要旨

2

- 2.1 主要インサイトと市場インサイト

- 2.2 主要市場参入者:シェアインサイトと戦略的展開

- 2.3 市場を形成する破壊的トレンド

- 2.4 高成長セグメントと新興フロンティア

- 2.5 スナップショット:世界市場規模、成長率、予測

プレミアムインサイト

3

- 3.1 データセンター用無停電電源装置(UPS)市場におけるプレーヤーの魅力的な機会

- 3.2 データセンター用無停電電源装置(UPS)市場:構成タイプ別、地域別

- 3.3 データセンター用無停電電源装置(UPS)市場:設計タイプ別

- 3.4 データセンター用無停電電源装置(UPS)市場:フェーズタイプ別

- 3.5 データセンター用無停電電源装置(UPS)市場:バッテリータイプ別

- 3.6 データセンター用無停電電源装置(UPS)市場:容量別

- 3.7 データセンター用無停電電源装置(UPS)市場:フォームファクター別

- 3.8 データセンター用無停電電源装置(UPS)市場:国別

市場概要

4

- 4.1 はじめに

- 4.2 市場ダイナミクス:促進要因、阻害要因、機会、課題

- 4.3 満たされていないニーズとホワイトスペース

- 4.4 相互接続市場とクロスセクターの機会

- 4.5 新たなビジネスモデルとエコシステムの変化

- 4.6 ティア1/2/3プレーヤーによる戦略的動き

業界動向

5

- 5.1 ポーター・ファイブ・フォース分析

- 5.2 マクロ経済展望 世界のエレクトロニクス産業のGDP動向と予測 世界の自動車・運輸産業の動向

- 5.3 サプライチェーン分析

- 5.4 エコシステム分析

- 5.5 価格分析 主要企業の平均販売価格動向(フェーズタイプ別)(2024-2025年 平均販売価格動向(地域別)(2024-2025年

- 5.6 貿易分析 輸入シナリオ 輸出シナリオ

- 5.7 主要会議・イベント(2025-2026年

- 5.8 顧客ビジネスに影響を与えるトレンド/混乱

- 5.9 投資資金調達シナリオ

- 5.10 ケーススタディ分析

- 5.11 2025年米国関税の影響:データセンター用UPS市場 主要関税率価格影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 最終用途産業への影響

戦略的破壊:特許、デジタル、AIの採用

6

- 6.1 主要新興技術

- 6.2 補完的技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来のアプリケーション

- 6.6 データセンターUPS市場におけるAI/ジェネレーティブAIの影響 データセンターUPS市場におけるトップユースケースと市場の可能性 データセンターUPS市場におけるAIのベストプラクティス データセンターUPS市場におけるAIの導入事例 相互接続された隣接エコシステムと市場プレーヤーへの影響 データセンターUPS市場におけるジェネレーティブAIの採用に対する顧客の準備状況

規制の状況

7

- 7.1 地域の規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

顧客環境と購買行動

8

- 8.1 意思決定プロセス

- 8.2 バイヤーの利害関係者と購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々な最終用途産業からの満たされていないニーズ

- 8.5 市場の収益性

データセンター用無停電電源装置(UPS)市場:構成タイプ別

9

- 9.1 導入

- 9.2 オンライン二重変換

- 9.3 ラインインタラクティブ

- 9.4 オフライン/スタンバイ/バッテリーバックアップ データセンター用無停電電源装置(UPS)市場:設計タイプ別

データセンター用無停電電源装置(UPS)市場:設計タイプ別

10

- 10.1 導入

- 10.2 モジュール型UPS

- 10.3 従来型(一体型)UPS

データセンター用無停電電源装置(UPS)市場:フェーズタイプ別

11

- 11.1 導入

- 11.2 単相

- 11.3 三相

データセンター用無停電電源装置(UPS)市場:バッテリータイプ別

12

- 12.1 導入

- 12.2 鉛蓄電池

- 12.3 リチウムイオン電池

- 12.4 ニッケルカドミウム電池

データセンター用無停電電源装置(UPS)市場:容量別

13

- 13.1 導入

- 13.2 50kvaまで

- 13.3 51~200 kva

- 13.4 201~500 kva

- 13.5 501-1,000 kva

- 13.6 1,001-2,000 kva

- 13.7 2,000kva以上

データセンター用無停電電源装置(UPS)市場:フォームファクター別

14

- 14.1 導入

- 14.2 ラックマウント型UPS

- 14.3 独立型UPS

データセンター用無停電電源装置(UPS)市場:データセンタータイプ別

15

- 15.1 はじめに

- 15.2 ハイパースケーラとクラウドデータセンター

- 15.3 コロケーションデータセンター

- 15.4 エンタープライズ・データセンター 銀行、金融サービス、保険(Bfsi) IT、通信 政府、公共部門 ヘルスケア、ライフサイエンス 製造業 小売、eコマース 運輸、物流 エネルギー、公益事業 その他(教育、メディア、エンターテインメント)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9583

- 農業用繊維製品の世界市場規模調査、素材別(ナイロン、ポリエステル、PE、PP、天然繊維)、織物形成技術別(織物、ニット、不織布)、製品タイプ別(遮光ネット、マルチマット)、用途別、地域別予測:2022-2032年

- 世界のベクトルデータベース市場(~2030年):ベクトルデータベースソリューション別(ベクトル生成・インデックス作成、ベクトル検索・クエリ処理、ベクトル保存・検索)、AI言語処理別、コンピュータビジョン別、レコメンデーションシステム別

- 世界の顔料粉砕用装置市場

- 世界の蒸発式冷房市場(2024 – 2031):冷房種類別、用途別、流通チャネル別、地域別分析レポート

- 世界のソフトウェア定義型車両(SDV)市場

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- マルチステージ真空エジェクターの世界市場2025:メーカー別、地域別、タイプ・用途別

- ナトリウムシアン化物の世界市場

- 電気めっき溶液市場2025年(世界主要地域と日本市場規模を掲載):銅めっき液、錫めっき液、銀めっき液、金めっき液、ニッケルめっき液、その他

- エアブラシペイントの世界市場2025:種類別(溶剤性、水性)、用途別分析

- 世界の生物学的安全性試験製品&サービス市場(2026年~2033年):製品別(試薬&キット、サービス、機器)、用途別(ワクチン&治療薬、遺伝子治療、幹細胞)、試験別、地域別

- 廃溶剤回収機の世界市場