市場概要

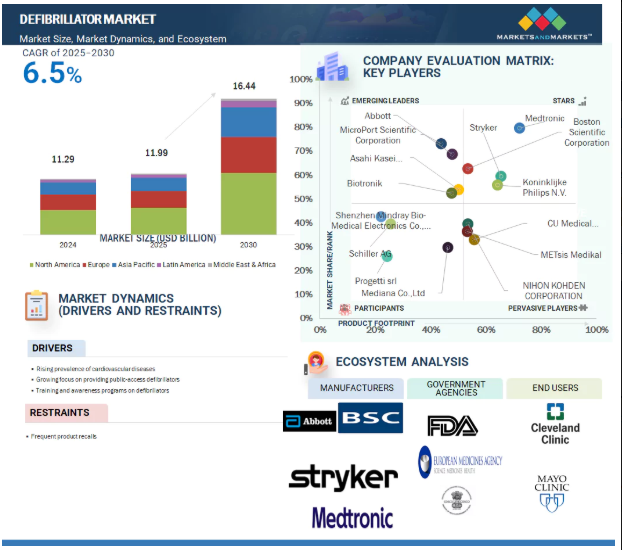

2024年に112.9億米ドルと評価された世界の除細動器市場は、2025年には119.9億米ドルとなり、2025年から2030年にかけて年平均成長率6.5%で堅調に推移し、期間終了時には164.4億米ドルに達すると予測されています。除細動器市場の成長は、心血管疾患の有病率の増加、心停止になりやすい成人人口の増加、公共アクセス除細動器の設置を促進し、除細動器に関するトレーニングやプログラムを提供することによって除細動器へのアクセシビリティを強化するための政府組織の強力な焦点に起因しています。さらに、新興国における医療インフラの急速な拡大や、除細動器の新開発を後押しするメーカー間の戦略的提携・協力関係も、近い将来の市場の成長を後押しすると考えられます。

DRIVER: 対象疾患の有病率の増加

心血管疾患(CVD)は、世界的に死亡と身体障害の主な原因となっています。アメリカ心臓協会によると、2050年までにアメリカの成人の10人に6人以上(61%)が何らかの形で心血管疾患に罹患すると予想されています。この増加傾向に拍車をかけているのが、1億8,400万人と予想される高血圧患者であり、2020年の51.2%から2025年には61%に増加すると予測されています。高血圧、肥満、脂質異常症、糖尿病など、生活習慣に関連する疾患の増加がCVDの危険因子となっています。

アジア諸国では過去10年間にCVDの有病率が急増しています。この増加は、座りがちなライフスタイルの定着、食生活の変化、ストレスレベルの上昇、アルコールとタバコの消費量の増加によるものです。2024年、インド人の冠動脈疾患(CAD)による死亡率は、世界の他の人口に比べて20~50%高いことが記録されました(出典:Times of India, 2024年)。このリスクの増加は、遺伝的感受性、社会経済的地位、生活習慣の要因によるものです。

リポ蛋白(a)の高値など、その他の遺伝的要因もCVDのリスクを高めます。CVDの負担を増加させるもう一つの重要な要因は、世界的な老年人口の増加です。加齢は、心臓の構造や機能の低下による心室性不整脈の加速的な発症に強く関係しています。このようなリスクの増大により、突然の心臓発作に効果的に対処するための心臓除細動器の導入がさらに重視されています。

抑制:頻繁な製品リコール

除細動器は、心停止が突然発生した場合に生命を守るために重要な役割を果たしますが、除細動器、特に自動体外式除細動器(AED)や植込み型除細動器(ICD)は、過去数年間、定期的に製品回収が行われてきました。これらのリコールのほとんどは、製造上の欠陥、ソフトウェアのエラー、バッテリーの誤作動、または電極接続の問題によって引き起こされ、ショックの伝達を妨げたり遅らせたりする可能性があります。例えば、いくつかの除細動器のリコールは、重傷または死亡の潜在的リスクにより、アメリカ食品医薬品局(FDA)によって最も深刻なカテゴリーであるクラス I に分類されています。メドトロニック(アイルランド)、ストライカー(アメリカ)、ゾール・メディカル・コーポレーション(アメリカ)などの大手医療機器メーカーは、電源の不具合、不適切な充電、使用中の予期せぬ機器のシャットダウンなどの問題に関連してリコールを発表しています。

市販後サーベイランス、臨床フィードバック、有害事象報告システムにより、これらの不具合のほとんどが発見されています。リコールは患者の安全と規制遵守を維持するための一環ではありますが、臨床医の信頼を損ない、サプライチェーンを混乱させる可能性があります。また、このような事象の多さは、厳格な品質管理、集中的な試験、製品寿命を通じての積極的な装置監視の必要性を浮き彫りにしています。2024年、アメリカFDAはメドトロニック社(アイルランド)が製造した複数の除細動装置を製造上の欠陥でリコールしました。リコールされた製品は、Cobalt HF Quad CRT-D MRI、Crome HF Quad CRT-D MRI、Evera S VR。

可能性:新興市場における未開拓の成長潜在力

新興国は、心血管疾患の有病率の高まりと医療インフラの充実により、除細動器市場のプレーヤーにとって大きな成長機会をもたらしています。AHAが実施した調査によると、2010年から2030年にかけて、中国の心血管イベントは年間ベースで50%以上増加すると推定されています。

市場関係者は、新興市場における除細動器装置の高い成長見通しを活用するため、これらの国々での事業拡大を戦略的に狙っています。2024年3月、日本光電工業は、規制当局への登録を促進し、ベトナムでの医療機器の販売を促進するため、シンガポール事務所の100%子会社である日本光電ベトナムを開設しました。

アジア太平洋地域の規制環境は、先進国よりも緩和的な傾向にあり、承認チャネルが簡素化され、市場内の障壁が少なくなっています。公衆衛生支出の増加、都市化の進展、救急車や公共スペースへの政府主導のAED配備プログラムなどが相まって、病院や地域の環境における除細動器普及の土壌が整っています。

北米および欧州の先進国市場での競争は、除細動器ベンダーを今後も後押ししていくでしょう。現地生産、柔軟な規制手段、医療教育、新興国に適した低コストの装置に注力することで、ベンダーは大きな市場シェアを獲得し、緊急の医療ニーズに対応しながら、長期的かつ持続的な成長を実現することができます。

課題 突然の心停止に対する認識不足と医療へのアクセスの悪さ

突然の心停止(SCA)は世界的に最も一般的な死因の1つですが、この致命的な健康状態に対する認識は、特に発展途上国では驚くほど低いのが現状です。この認識不足は、心臓救急時の救命に必要な除細動器の普及と普及を妨げる大きな要因となっています。

主要企業・市場シェア

心臓リズム協会によると、心臓病の症状があるアフリカ系アメリカ人の60%以上が、医師の診察を受けていません。これは、多くの新興市場に見られる大きなパターンの一部で、高額な治療費、非識字、医療施設へのアクセスの悪さなどの問題から、個人が心臓病を過小評価したり、見過ごしたりする傾向があります。このような国では、医療制度は通常、資金不足と人材不足に陥っているため、除細動器や緊急時対応訓練に対する一般市民の意識はさらに低下しています。心停止後の生存率を高める簡単で効果的な方法のひとつに、心肺蘇生訓練があります。CPRプログラムを正しく適用することで、院外心停止(OHCA)の死亡率を7.5%低下させることが研究で証明されています(出典:Frontiers in Public Health、2023年)。しかし、ほとんどの発展途上国では広範な訓練や教育が行われていないため、緊急時の地域社会の対応が制限されています。

経済的な制約も、除細動器の普及を妨げる大きな要因です。装置の初期費用が非常に高く、公共医療費も限られているため、多くの政府や病院では除細動器の購入や維持に資金を充てることができません。これらの要因が相まって、多くの発展途上国では除細動器の普及に大きな障害となっています。公共の場での利用が制限されているため、心臓緊急時のタイムリーな介入が妨げられ、予防可能な人命損失につながります。対象を絞った教育、持続可能な資金調達、インフラ整備を通じてこれらの課題に対処することは、救命のための心臓治療へのアクセスを改善し、世界的な健康成果を向上させるために不可欠です。

除細動器市場には、装置メーカー、医療従事者、政府機関、販売業者、装置を使用する人々など、幅広い利害関係者が関与しています。除細動器は、病院、心臓クリニック、救急サービスなど、さまざまな場所で使用され、病院や公共施設、さらには家庭でも使用されます。この市場が成長している理由は、新しい技術開発、突然の心停止に対する意識の高まり、友好的な規制、救急医療施設への投資の増加などです。大手企業は、豊かな国や発展途上国における需要の高まりに対応するため、イノベーションの創出、戦略的パートナーシップの形成、世界的な事業拡大に注力しています。

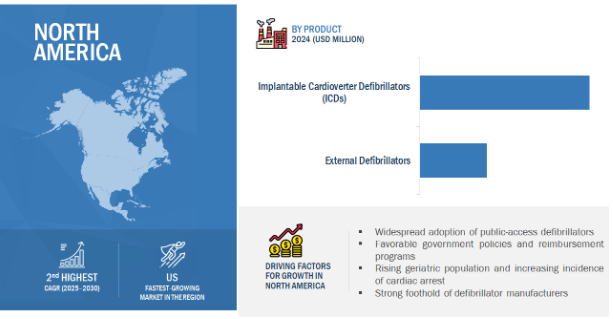

植え込み型除細動器(ICD)分野は、予測期間中に最大の市場シェアを獲得する見込みです。

除細動器市場は、製品別に植込み型除細動器と体外式除細動器に区分されます。植込み型除細動器(ICD)はさらに、経静脈植込み型除細動器と皮下植込み型除細動器に分けられます。植込み型除細動器(ICD)は、その救命機能、長期間の植込み、臨床適応の増加により、世界中で除細動器の市場シェアの大半を占めています。体外式除細動器とは異なり、ICDは外科的に植え込まれます。ICDは心臓のリズムを常時監視し、心室頻拍や心室細動など自然な修正機構が機能しなくなると、ショックやペーシング療法を自動的に行い、即座に修正します。このような予期的な機能により、ICDは突然の心停止の危険性が高い患者、特に心不全が進行している患者や心臓事故の既往歴のある患者にとって必須のものとなっています。

心血管系疾患による疾病負担はICDの必要性を著しく高めており、高齢化、座りがちなライフスタイル、糖尿病や高血圧の高い有病率がさらにこれに拍車をかけています。

技術革新はICDの市場での地位を強化しました。メドトロニック社のCobalt XT、アボット社のGallant ICD、ボストン・サイエンティフィック社のRESONATEなどの新しい装置は、ワイヤレス遠隔監視、MRIとの互換性、より長い電池寿命、インテリジェント不整脈検出アルゴリズムなどの機能を具現化しています。その結果、患者の安全性と利便性が向上し、医師は患者を遠隔監視できるようになり、通院回数が減少します。

さらに、ICDの植え込みは北米とヨーロッパの大半の医療システムで保険償還されるため、治療がより身近なものになります。医療提供者や保険者に加え、心臓突然死を防ぐための長期的なコストは魅力的です。以上のような臨床的、技術的、経済的な理由により、ICDは除細動器市場で収益をリードする製品であり、高度な心臓治療のバックボーンとなっています。

2024年、除細動器市場を牽引するのは患者タイプ別では成人セグメント。

患者の種類別では、除細動器市場は成人と小児科に区分されます。除細動器市場で最大のシェアを占めるのは成人セグメントで、これは高齢化社会における心臓疾患の有病率の上昇に牽引されています。成人(15歳以上)、特に60歳以上が心血管疾患(CVD)イベントや突然の心停止の発生件数の大半を占めています。世界保健機関(WHO)によると、60歳以上の世界人口は2023年の11億人から2030年には14億人に増加します。これにより、心臓疾患の負担増に対処するための除細動器植え込みなどの介入に対する広範な需要が生じます。

世界的に、心血管系疾患は主な死因であり、2030年までに約2200万人が死亡すると推定されています(米国心臓協会)。高血圧、糖尿病、肥満、座りがちな生活習慣など、成人のほとんどに共通する危険因子が、植込み型除細動器(ICD)などの高度な心臓装置の必要性を高めています。2023年にHeart Rhythm Societyが発表したレポートによると、ICDは高齢者の間で最も一般的であり、そのような移植の40%以上は70歳以上の人々です。

成人人口における採用率をさらに押し上げる要因としては、突然の心停止に対する意識の高まりや、先進地域における有利な償還政策によって強化された公共アクセス除細動器の利用可能性などが挙げられます。

北米は予測期間中、除細動器市場をリードする見込みです。同市場は、医療インフラ、償還政策、住民全体の心臓の健康に対する意識に左右されるでしょう。この地域では、心停止への備えを支援する政府の強力なイニシアチブと規制の枠組みに大きく影響され、病院、救急サービス、公共のアクセス場所でも除細動器が完全に利用可能です。

植え込み型除細動器および体外式除細動器の継続的な増加は、心血管疾患の多発、人口の高齢化、早期介入の高強度化に起因しています。このようなアメリカに本拠を置く企業(アボットとボストン・サイエンティフィック・コーポレーション)は、AIを搭載した不整脈検出、クラウド接続、リアルタイムのCPRフィードバックなどの高度な機能を通じて、この分野の技術革新の重要な部分を牽引しています。

これにより、新世代の装置は、臨床、家庭、救急医療の場面でますます採用されるようになり、優れた研究開発活動や技術を活用した健康増進が後押ししています。北米は、臨床ニーズ、技術的リーダーシップ、支持的な政策環境の三位一体により、世界の除細動器市場で最も支配的な経済圏となっています。

2025年1月、ボストン・サイエンティフィック・コーポレーション(アメリカ)は、心血管ポートフォリオを拡大するため、ボルト・メディカル社を買収する最終契約を締結。

2024年6月、ストライカー(アメリカ)は、先進的な技術を提供し、直感的でモダンなプラットフォーム上に構築され、患者ケアの向上を支援するライフパック35モニター/除細動器の発売を発表。

2024年4月、Koninklijke Philips N.V.(オランダ)がマハラシュトラ州プネに新しい研究開発センターを開設し、ヘルスケア・イノベーション・センター(HIC)を拡張。

2024年4月、マイクロポート・サイエンティフィック・コーポレーション(中国)は、ブルートゥース接続を特徴とする植込み型心臓除細動器(ICD)および心臓再同期療法・除細動装置(CRT-D)の新シリーズであるTALENTIAおよびENERGYAをヨーロッパで発売すると発表。

除細動器市場の主要企業は以下の通り。

Medtronic (Ireland)

Stryker (US)

Koninklijke Philips N.V. (Netherlands)

Asahi Kasei Corporation (Japan)

Boston Scientific Corporation (US)

Abbott (US)

MicroPort Scientific Corporation (China)

NIHON KOHDEN CORPORATION (Japan)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Biotronik (Germany)

CU Medical Systems, Inc. (South Korea)

Mediana Co., Ltd (South Korea)

Progetti srl (Italy), Schiller AG (Switzerland)

BPL Medical Technologies (India)

Metrax GmbH (Germany)

MS Westfalia GmbH (Germany)

Bexen Cardio (Spain)

Avive Solutions (US)

AMI Italia (Italy)

Metsis Medikal Ltd. (Turkey)

Schiller AG (Switzerland)

Shenzhen Comen Medical Instruments Co., Ltd (China)

corpuls (Germany)

Allied Medical Limited (India)

Axion Concern LLC. (Russia)

【目次】

はじめに

27

研究方法論

33

要旨

46

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 心血管系疾患の有病率の増加- 公共アクセス型除細動器への注目の高まり- 除細動器に関するトレーニングおよび意識向上プログラム RESTRAINTS- 頻繁な製品リコール OPPORTUNITIES- 新興市場における未開拓の成長ポテンシャル- S-ICD、MRI対応ICDおよびCRT-Dsの開発 CHALLENGES- 突然の心停止に対する十分な認識と医療へのアクセスの制限- 価格圧力に伴う課題

5.3 業界動向 次世代AI対応パッチ型ウェアラブル除細動器 新興市場におけるAEDエコシステムの拡大と一般への普及

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 エコシステム分析

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術 – 電極とジェルパッド技術 – 携帯型除細動器 副次的技術 – 心肺蘇生(CPR)フィードバック技術 – 自動自己テストと装置準備状況モニタリング 副次的技術 – 電子カルテ(EHR)統合

5.11 特許分析 管轄と上位出願人の分析

5.12 貿易分析 HSコード901890の輸入データ HSコード901890の輸出データ

5.13 主要会議とイベント(2025-2026年

5.14 規制ランドスケープ 規制フレームワーク- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ 規制機関、政府機関、その他の組織

5.15 ポーターのファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 保険償還シナリオ

5.18 未充足ニーズ/エンドユーザーの期待

5.19 除細動器市場におけるAI/Gen AIの影響 除細動器におけるAIの市場可能性 AIユースケース AIを導入している主要企業

5.20 2025年アメリカ関税導入の影響 主要関税率 価格影響分析 国/地域への影響 エンドユーザー別セグメントへの影響

除細動器市場、製品別

96

6.1 導入

6.2 移植型除細動器 移植型除細動器 移植型除細動器 移植型除細動器 移植型除細動器 移植型除細動器 – 両室型ICD/心再同期療法除細動器 – 両室型ICD – 片室型ICD 移植型除細動器 – 低侵襲性アプローチへの嗜好の高まりが成長を促進

6.3 手動式体外式除細動器- 高い携帯性とコンパクトな設計が成長を促進 自動式体外式除細動器- 半自動式体外式除細動器- 完全自動式体外式除細動器 ウェアラブル心筋除細動器- ウェアラブル除細動器の発売が増加し、成長を促進

除細動器市場:患者種類別

118

7.1 導入

7.2 老人人口の増加と心血管疾患の負担増が市場を牽引する成人患者

7.3 小児患者:小児心臓疾患の罹患率の上昇が成長を支える

除細動器市場:エンドユーザー別

122

8.1 導入

8.2 病院・診療所における心臓処置の多さが成長を促進

8.3 心臓血管センターの症例数の増加と専門的治療の必要性が市場を後押し

8.4 プレホスピタル環境では救急車サービスに対する資金が増加し、成長を促進

8.5 突然の心停止の発生率が高まる公共アクセス市場が市場を促進

8.6 在宅医療現場における家庭用自動体外式除細動器の普及が成長を促進

8.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3124

- 食肉包装のグローバル市場規模調査:素材別(プラスチック{ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他}、板紙、その他)、技術別(真空スキン包装、熱成形、改質雰囲気包装、その他)、製品タイプ別(バッグ&パウチ、フィルム&ラミネート、トレイ、その他)、食肉タイプ別(牛肉、豚肉、鶏肉、その他)、地域別予測:2022-2032年

- 自動保管・検索システム市場レポート:タイプ別(垂直リフトモジュール、カルーセル、クレーンベース、垂直バッファモジュール、ロボットシャトル、フロアロボット)、負荷別(ユニットロードASRS、ミニロードASRS、マイクロロードASRS)、用途別(保管、オーダーピッキング、キッティング、バッファリング、その他)、エンドユーザー(自動車、半導体・エレクトロニクス、一般製造、小売・倉庫・物流、航空、化学、ゴム・プラスチック、ヘルスケア・医薬品、食品・飲料、郵便・小包、その他)、地域 2024-2032

- トランス-4-ヒドロキシ-L-プロリンの世界市場

- 人工硬膜(脊椎)膜市場2025年(世界主要地域と日本市場規模を掲載):吸収性、非吸収性

- 世界のフロートガラス市場(~2030年):厚さ別(5mm以下、5~10mm、10mm以上)、製品別(透明フロートガラス、強化フロートガラス、着色フロートガラス、合わせフロートガラス)、最終用途別(建設・インフラ、自動車・輸送、太陽エネルギー)、地域別

- インジェクションマニホールドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の新幹線市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界の高度創傷ケア市場(2025 – 2030):製品別、創傷種類別、エンドユーザー別、地域別分析レポート

- タンパク質&タンパク質結晶の世界市場(~2030):製品種類別、構造別、専門別、用途別、エンドユーザー別

- 世界の生物学的安全性試験製品&サービス市場(2026年~2033年):製品別(試薬&キット、サービス、機器)、用途別(ワクチン&治療薬、遺伝子治療、幹細胞)、試験別、地域別

- テープ裏打ち材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動マイクロ波分解装置の世界市場2025:種類別(マイクロ波分解装置、ホットブロック分解装置)、用途別分析