市場概要

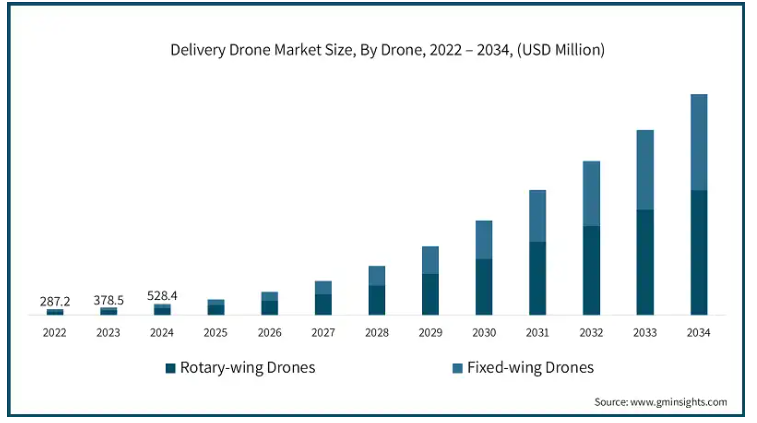

世界のデリバリードローン市場は2024年に5億2,840万米ドルとなり、2025年から2034年にかけて年平均成長率33.9%で成長すると予測されています。

ドローンの配備は、困難な場所や災害の影響を受けた場所への医薬品、ワクチン、緊急薬の移動のために、ヘルスケア分野で増加傾向にあります。インド・ブランド・エクイティ財団(IBEF)によると、インドのヘルスケア部門は2025年までに6380億米ドルに達すると予想されており、同地域におけるドローン物流の機会はさらに広がります。

電子商取引や小売業では、超高速かつ非接触の配送が増加しており、ドローン配送サービスの利用を刺激しています。ドローンは、企業が配達速度を高め、コストを削減し、ラストワンマイルの物流を改善することを可能にしています。例えば、2023年10月、Amazon Prime Airは、イタリア、イギリス、アメリカに超高速ドローン配送サービスを導入する計画を発表しました。ドローンはAmazonの即日配送システムの中で使用され、1時間以内に商品を安全に届けることができます。

ドローンの機能向上により、これまで悪天候や高高度のために不可能だった遠隔地での配達が可能になります。例えば、2024年4月には、DJIとエアリフト、そしてエベレストでドローン配送のテストに取り組んだ他のパートナーとのコラボレーションが実現。DJI FlyCart 30ドローンを使用して、参加者は高所のキャンプに装置を届け、帰りにゴミを拾うことができました。

デリバリードローンの市場動向

従来の物流業務からドローン配送へのシフトは、食品配送ビジネスを改善しています。この変革は、排気ガスによる道路走行距離の削減に役立つだけでなく、顧客が10分以内に蒸したての温かい料理を届けることを可能にします。例えば、2024年8月、Flytrexはノースカロライナ州とテキサス州の地域で、Papa John’s、Little Caesars subs、Jersey Mikes、Unilever’s The Ice Cream Shopのフランチャイズと10万件目のドローン配達を行いました。これらの契約は、顧客満足度を向上させ、事業運営を容易にする食品の迅速かつノータッチ配達を可能にしました。

ドローン配送クレーン分野で特にチャンスとなるのは、自律型ドローンインフラストラクチャの確立であり、これにより大量導入が容易になります。多くの企業が、ドローンによる宅配便の受け入れにより効率性と拡張性を高めるため、ドローンのネスティングステーションや遠隔操作ハブを展開しています。

これらの開発により、ドローンの充電、メンテナンス、発送を自動的に行うことができるため、手作業や運用コストを削減することができます。例えば、Drone Delivery Canada Corp.と同じカナダの航空宇宙プロバイダーであるVolatus Aerospace Groupは、2024年6月にDDCのリモートオペレーションセンターと提携し、Volatus Aerieport Drone Nesting Stationを商業化すると発表しました。

これらの改善により、ドローンは都市部や遠隔地でも飛行できるようになり、物流が強化され、電子商取引、医療、緊急対応産業における配送ドローンの用途が広がります。

このような利点がある一方で、安全性の問題が宅配ドローン市場の成長にとって最も大きな障壁となっています。普及を阻むリスクには、空中衝突、技術的な不具合、事故などがあります。ドローンは人口密集地や入り組んだ風景の上空を飛行しなければならないため、不幸な事故が発生するリスクが非常に高まります。安全な航行と効果的なフェイルセーフ・システムを保証するために何が行われるかは、法的な制裁だけでなく、一般市民からの信頼にかかっています。

宅配ドローン市場分析

ドローンに基づいて、市場は回転翼ドローンと固定翼ドローンにセグメント化されます。2024年において、回転翼ドローンセグメントは3億米ドル以上の市場収益を保持しており、2034年には50億米ドルを超えると予測されています。

都市部で展開するラストワンマイルの物流配送サービスは、回転翼ドローンシステムの利用にシフトしています。アマゾンプライムエアーとウォルマートの宅配サービスは、タイムリーかつ効率的に荷物を運ぶためにドローンを利用しています。例えば、ウォルマートは2023年10月、ドローンアップとの協業を開始し、ドローンによる宅配サービスを全米に拡大。

AI機能を搭載した回転翼ドローンシステムの自動運転は、ドローンの移動中に障害物を検知するシステム能力を向上させるリアルタイムコンピューティング機能を組み込むことで、ナビゲーションと障害物検知の選択肢を大幅に強化します。このメガトレンドは、複雑な環境での安全な運用に不可欠です。

別の例としては、2024年3月にAmazon Prime Airがサービスエリアを拡大し、AIを活用した障害物検知機能を備えたより高度な自律型回転翼ドローンを導入したことで、配送時間が短縮され、都市部での安全性が向上しました。

さらに、政府機関や航空当局が課す新たな政策が、ドローン配送プログラムの実施を後押ししています。FAAが発行したMVLOS免除により、アメリカでは大規模なドローン配送システムの運用が可能になりました。

ペイロード容量に基づき、デリバリードローン市場は5 Kg、5~10 Kg、10 Kg以上に分類。5Kgセグメントは2024年に約50%の主要市場シェアを占め、予測期間中に大きく成長する見込み。

5キロ未満のドローンは、都市部や郊外の配送市場でラストワンマイルの物流に便利な選択肢になりつつあります。これらのドローンは、すでにウィング(アルファベット企業)やフライトレックスによって、基本的なレベルでは小型消費財や食品、さらには医療用品の配送に活用されています。

軽量ドローンは現在、配達スピードを上げるため、食品配達分野での戦略として採用されています。例えば、Uber EatsはDrone Upとの提携を発表し、2023年12月に米国の特定都市で映像とドローンによる配達を業務に統合する予定です。

Eコマース企業や大規模小売店による広告や販促の配送業務には、現在、軽量ドローンの使用が含まれています。ドローンの使用に関して、ネクステックが特許を取得した「移動ルート計画装置の改善された管理方法およびシステム」は、ナビゲーションとルート計画に関するドローン配送の最適化に特化しています。

新しいバッテリー技術の一部として固体リチウムバッテリーを統合することで、軽量ドローンの飛行時間が延び、特定の配送ルートがより時間効率的になります。例えば、アマゾンは2023年4月に英国で軽量ドローンの配送テストを開始し、小口貨物の30分配送に重点を置いています。

用途別に見ると、宅配ドローン市場は、電子商取引・小売、医療・ヘルスケア、食品配達、小包・郵便配達、産業・貨物、その他に区分されます。医療・ヘルスケア分野が市場を席巻し、2024年の市場規模は1億5000万米ドル超。

医療・ヘルスケア用途の市場は急速に拡大しており、ワクチン、血液、医薬品などの重要物資を遠隔地や災害の多い地域へ迅速に輸送できるようになっています。ZiplineやMatternetのような企業が先導役となり、救命物流ソリューションを世界的に提供しています。

即日配達や即時配達の需要は、eコマース大手をドローン物流への投資に駆り立てています。2022年8月、Amazon Prime AirはFAAからドローン配送の認可を受け、Flipkartは政府の支援を受けてインドで試験を実施し、成功を収めました。

BVLOS(BEYOND VISUAL LINE OF SIGHT)運用の規制強化により、より長距離のドローン配送が可能になります。例えば、2023年10月、ウォルマートのドローンアップ(Drone Up)は、アメリカの180万世帯にドローン配送サービスを拡大し、Eコマース注文の配送時間を短縮しました。

政府や規制機関は、有利な政策やBVLOS(Beyond Visual Line of Sight)規制を導入することで、医療用ドローンの導入を支援しています。例えば、FAAのパート135認証により、アメリカでは企業が医療用ドローンによる配送を行うことができるようになり、緊急医療へのアクセスが向上しています。

アメリカ、ヨーロッパ、アジア太平洋地域のいくつかのパイロットプロジェクトでは、ドローンを使った食品配送の実現可能性が実証され、企業は限定的な運用について政府の承認を得ています。規制の枠組みが進化し、特にスマートシティや交通量の多い都市部でドローン配送区域が拡大するにつれて、市場は大きく成長すると予想されます。

例えば、2024年11月、SwiggyはANRA Technologiesと提携し、インドで食品と医療用パッケージのドローン配送試験を開始しました。これらの試験は、国防省(MoD)、民間航空総局(DGCA)、民間航空省(MOCA)から承認を得ており、目視外(BVLOS)での運用が可能です。

コンポーネントに基づいて、デリバリードローン市場は、推進システム、ナビゲーション&制御システム、センサー&イメージングデバイス、アビオニクス&飛行制御システム、電源バッテリー、その他に分かれています。推進システムセグメントは2024年に約27%の主要市場シェアを占め、予測期間中に大きく成長する見込み。

電気推進に向けた推進システムは、効率性、メンテナンスコストの低減、カーボンフットプリントの低減のため、引き続き高速化が進んでいます。先進的なリチウムイオンバッテリーとソリッドステートバッテリーの開発は、航空機の航続距離とペイロード能力の両方を強化し続けています。

バッテリーの制約に対処するため、燃料エンジンと電気モーターを組み合わせたハイブリッド・セットアップが登場しています。このようなセットアップは飛行耐久性を大幅に向上させ、長距離輸送任務に適しています。

ハイブリッド・セットアップは、従来のバッテリー駆動ドローンと比較して、より長い飛行時間と高い積載量を可能にするため、配達用ドローンにとって特に魅力的です。韓国のDoosan Mobility Innovationは、2023年5月に水素で動くドローンを発表しました。

AIシステムの統合により、配送ドローンは人間の手動介入なしに自律飛行を行うことができます。ドローンがリアルタイムで判断し、ルートを最適化し、障害物を回避できるのは、すべて強化されたAIシステムのおかげです。2023年10月、アマゾン・プライム・エアは、AIシステムを搭載し、洗練されたデザインの新型配送ドローンを発表。これらのドローンは、配達中の安全性と効率を向上させる自律飛行機能に付随する新しいオブジェクトナビゲーション機能を組み込んでいます。

AIが統合された新しい画像認識とセンサー融合システムにより、飛行経路と対象物の識別、および面倒な意思決定が不要になり、全体的な効率が向上します。一例として、Matternetは2023年10月、医療配送用に開発された同社のM2ドローンが、市街地での運用中に障害物回避と精密着陸を向上させるAIビジョンセンサーを搭載することを明らかにしました。

2024年の世界デリバリードローン市場は、北米が35%以上の主要シェアを占め、アメリカが同地域の市場をリード。

アメリカは宅配ドローンとドローン物流ネットワークの発展において大きな役割を担っています。例えば、Amazon Prime、UPS、AlphabetのWingはドローン配送ネットワークの拡大に取り組んでいます。連邦航空局(FAA)は、特にドローン配送に不可欠なBVLOSの制限を徐々に解除しています。

資金源は、ドローンの公共利用、その効率的な自律航行、軍事用ドローンのAIユーティリティ、または米国政府、軍、その他の民間組織向けのAIロジスティクスです。

ヨーロッパの宅配ドローン市場は、2025年から2034年にかけて大きく成長する見込みです。

英国では、スカイポートのような企業がロイヤルメールと協力して、離島や放置された地域へのドローン小包配達を促進するネットワークを構築しています。これは、地方と都市の両方のラストワンマイル配達のためのドローン通路の開発を推進しています。英国民間航空局は、BVLOS承認を通じてドローン配送の採用促進に取り組んでいます。

ドイツは商用ドローン物流のパイオニアであり、DHLとWingcopterが医療や電子商取引の荷物向けのドローン配送ネットワークの開発の先頭に立っています。同国は、自動運航を可能にするドローン活動のための規制的な政策枠組みが整っており、ドローンの研究開発および製造の主要な拠点の1つとなっています。また、ドイツはスマートシティプロジェクトの一環として、都市物流にドローンを導入しようとしています。

アジア太平洋地域の宅配ドローン市場は、2025年から2034年にかけて有利な成長が見込まれています。

最も急速に発展している国の一つである中国は、ドローン製造の世界的リーダーであり、ドローン物流を急速に拡大しています。JD.comとDJIはすでに広範な配送ネットワークを導入しており、政府は都市や田舎でのドローンの統合を支援しています。

インドの電子商取引の成長は、有利な規制とドローン技術の向上と相まって、市場の急成長に拍車をかけています。ドローン政策2021の採用により、配達用ドローンの試験飛行が許可されるなど、運用条件が厳しくなくなり、導入が大幅に促進されました。

インドでは、Drive Policy 2021の採用により、Swiggy、Zomato、Flipkartなどの新規参入企業が自由にアイデアを試すことができるようになり、導入が促進されました。医療と電子商取引のドローン配送が成長に拍車をかけましたが、政府はヘルスケアのような他の重要な分野でのドローン活動を奨励しており、遠隔地へのワクチンや医薬品の配送のためにドローンのテストが行われています。

MEAの宅配ドローン市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

中東・アフリカ(MEA)地域におけるドローンの採用は、物流、ヘルスケア、モビリティの向上という野望を抱いて急速に増加しています。アラブ首長国連邦とサウジアラビアのスマートシティプロジェクトでは、ドローンを都市インフラに統合し、食品、医療、eコマースサービスの配送を自動化しています。ドバイ・スカイ・ドームとビジョン2030プログラムは、この地域を独立したドローン物流の中心地として確立することを目的とした政府主導のプロジェクトの一例です。

アフリカでは、ZiplineやSwoop Aeroのような企業が、遠隔地や農村部への医療品配送の先陣を切ることで、ドローンが医療物流のパラダイムを変えつつあります。南アフリカ政府は、農業、ロジスティクス、災害救援などのための商用ドローン利用のための規制枠組みのパイオニアです。とはいえ、空域規制とコストは、より広範な応用の妨げとなっています。

主要企業・市場シェア

宅配ドローン市場シェア

宅配ドローン業界の上位7社は、DJI、Zipline、Amazon Prime Air、Wing(Alphabet)、Matternet、Flytrex、Manna Aeroで、2024年の市場の約65%を占めています。

ドローン配送サービスは、DJIがシステムに統合した障害物回避技術とともに、AIナビゲーションによって改善されています。DJIは、配送段階における飛行の安全性と操作の利便性を高めるため、パイロットの自動介入自動化に取り組んでいます。同社は2024年1月、配送システムと物流慣行の両方を再構築する目的で、FlyCart 30と呼ばれるプラットフォーム自動化貨物ドローンを発表しました。

より高度な物流自動化により、ジップラインは医療用ドローン配送ネットワークを拡大中。同社は大規模な自律ドックと充電インフラを改善しています。例えば、ジップラインは2023年12月、ケニアで固定翼ドローンによる医療品配送の範囲を拡大し、ワクチン、血液、その他の医薬品を農村部の病院に迅速に届けることを促進しました。

アマゾンプライムエアーは、大規模な配送にドローンを使用できるよう、当局の承認取得とインフラ整備に取り組んでいます。同社はまた、AIを活用したルート最適化と積載能力の向上により、ドローンのフリートをアップグレードしています。飛行自律性、より安全な物体回避、強化された経路計画、最適化された飛行ルートが可能な高度なAIナビゲーションシステムを搭載した新しい配達用ドローンの発売により、Amazon Prime Airは2023年10月に事業を拡大しました。

ウィング(アルファベット)は、スマートシティ物流とドローン配送の統合に必要な研究開発を主導しています。同社は、配送枠と空域の効率を最適化するために、クラウドを通じて動作するAIシステムを構築中。

Matternetはヘルスケアと緊急対応分野でシェアを拡大中。同社はドローンをリアルタイムで追跡し、AIを活用した運用監視システムで効率化を実現。

Flytrexは、都市部での食品や小売の配送にドローンサービスを拡大することに注力しています。同社は、ドローン配送のスピードと精度を向上させるため、機械学習アルゴリズムを導入しています。

Manna Aeroは、猛スピードで食品や食料品を配達することに重点を置き、ヨーロッパ市場でのドローンの採用を促進しています。同組織は、配送の精度を向上させ、能力を拡大するために、AI支援フリート管理システムを統合しています。2023年9月、ウイングコプターはZAL応用航空研究センターと提携し、ゼロエミッションの長距離配達を目指し、水素を動力源とする固定翼ドローンの推進システムを開発しました。これは、より環境に優しい運用のためにドローンに燃料電池を使用しようという動きに沿ったものです。

ドローン配送の自動化ソリューションのニーズが高まっている背景には、AIを活用した予知保全、ドローンのクラウドベース運用、精密着陸の自動化などの開発が推進されていることが挙げられます。電子商取引、ヘルスケア、迅速で信頼性の高い配達のための物流におけるドローンの使用の拡大は、高度なAI、機械学習、自動フリートコーディネーションシステムの使用を増加させ、したがって、今後数年間の市場の成長を後押しします。

配送ドローン分野における配送機能能力と拡張性の強化に努める企業の間では、自律航行システム、AI主導の物流管理、ハイエンドのフリート管理ドローンの活用に向けた顕著なシフトが検出されています。AIを活用したリアルタイムの障害物検知システムの採用は、ルートの最適化、省エネ、飛行中の安全性の最大化にますます活用されています。

デリバリードローン市場参入企業

デリバリードローン業界で事業を展開する主な企業は以下の通り:

Amazon Prime Air

DJI

Flytrex

Manna Aero

Matternet

Rakuten

SkyCart

Skyports

Wing (Alphabet)

Zipline

宅配ドローン業界ニュース

2024年12月、東京都は必要な医療品をドローンで配送するプロジェクトを開始しました。このプロジェクトは、大都市圏で発生する混雑を最小限に抑えることを目的としています。ドローンの支援により、病院や診療所は医薬品、血液サンプル、その他の緊急用器具をより簡単に受け取ることができるようになります。

2024年10月、重要な開発キットとアンテナを提供するGNSS OEMストアは、高精度のGNSS衛星測位を専門とするSeptentrio社と提携しました。Septentrioは高品質のGNSSソリューションで業界をリードしています。

2023年11月、エルロイ・エアは「シャパラル」ドローンの試験を完了。このドローンは、自律型ロジスティクスに使用されるハイブリッド電動ミッドマイル・カーゴ・ドローン。遠隔地への物資、人道支援物資、軍事機器の輸送能力を持つチャパラルは、300マイル(482km)の距離で最大227kg(500ポンド)の貨物を運ぶことが可能。

2023年9月、ドローン・デリバリー・カナダの「コンドル」ヘビーリフトドローンは、遠隔ロジスティクスとサプライチェーン用にテストされました。このモデルは、180kgという驚異的な重量を持ち上げることができます。これらの動きは、遠隔ロジスティクス業務のための重量物ドローンの産業利用へのシフトの高まりに対応するものです。

宅配ドローン市場調査レポートは、2021年から2034年までの収益(百万ドル/億円)および出荷台数(ユニット)の推計・予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, ドローン別

回転翼ドローン

固定翼ドローン

ペイロード容量別市場

5kg

5~10キロ

10kg以上

市場、コンポーネント別

推進システム

ナビゲーション・制御システム

センサー&画像装置

アビオニクス&飛行制御システム

電源バッテリー

その他

アプリケーション別市場

電子商取引および小売

医療・ヘルスケア

食品配送

小包・郵便配達

産業・貨物

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

オーストラリア

シンガポール

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 メーカー

3.2.2 コンポーネントサプライヤー

3.2.3 テクノロジープロバイダー

3.2.4 サービスプロバイダー

3.2.5 エンドユーザー別

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 主なニュースと取り組み

3.6 特許分析

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 より迅速で効率的なラストマイル配送ソリューションへのニーズの高まり

3.8.1.2 電子商取引の急激な成長

3.8.1.3 ドローン技術の継続的な進歩

3.8.1.4 環境の持続可能性の高まり

3.8.2 業界の落とし穴と課題

3.8.2.1 安全性への懸念

3.8.2.2 規制上の課題

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 ドローン別市場予測:2021〜2034年(億ドル、台数)

5.1 主要トレンド

5.2 回転翼ドローン

5.3 固定翼ドローン

第6章 2021〜2034年ペイロード容量別市場推定・予測 (億ドル、 単位)

6.1 主要動向

6.2 5kg

6.3 5〜10kg

6.4 10kg以上

第7章 2021〜2034年 コンポーネント別市場予測・予測 (単位:億ドル、ユニット)

7.1 主要トレンド

7.2 推進システム

7.3 航法・制御システム

7.4 センサー&画像装置

7.5 アビオニクス・飛行制御システム

7.6 電源電池

7.7 その他

第8章 2021〜2034年用途別市場予測(単位:億ドル、金額:億円)

8.1 主要トレンド

8.2 電子商取引と小売

8.3 医療・ヘルスケア

8.4 フードデリバリー

8.5 小包・郵便配達

8.6 産業・貨物

8.7 その他

第9章 2021〜2034年地域別市場予測(単位:億ドル、金額:億円)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.4.6 シンガポール

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Amazon Prime Air

10.2 DHL

10.3 DJI

10.4 EHang

10.5 FedEx

10.6 Flytrex

10.7 Manna Drone Delivery

10.8 Matternet

10.9 Rakuten

10.10 SkyCart

10.11 Skyports

10.12 UPS Flight Forward

10.13 Wing (Alphabet Inc.)

10.14 Wingcopter

10.15 Zipline

…

【本レポートのお問い合わせ先】

レポートコード:GMI6821

- 3D集積化市場:グローバル予測2025年-2031年

- 世界のパルスフィールドアブレーション市場(2025 – 2034):製品種類別、エンドユーザー別分析レポート

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- 防火設備の世界市場(2026-2033):市場規模、シェア、動向分析

- 世界の同期コンデンサ市場(~2030年):冷却方式別(水素冷却式、空冷式、水冷式)、種類別(新品・再生品)、始動手段別(固定周波数コンバータ、補助電動機)、エンドユーザー別、無効電力定格別、地域別

- アトライターミルの世界市場2025:種類別(乾式アトライターミル、湿式アトライターミル)、用途別分析

- 容量式タッチパネル(CTP)市場2025年(世界主要地域と日本市場規模を掲載):表面容量式、投影容量式

- リタイマー(リドライバ)市場2025年(世界主要地域と日本市場規模を掲載):リタイマー、リドライバー

- ドックロック市場2025年(世界主要地域と日本市場規模を掲載):自動ドックロック、手動ドックロック

- 世界のATV・UTV市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- ピリジン-N-オキシドの世界市場

- 制御弁(調節弁)市場2025年(世界主要地域と日本市場規模を掲載):空気式制御弁、電動式制御弁、その他タイプ