市場概要

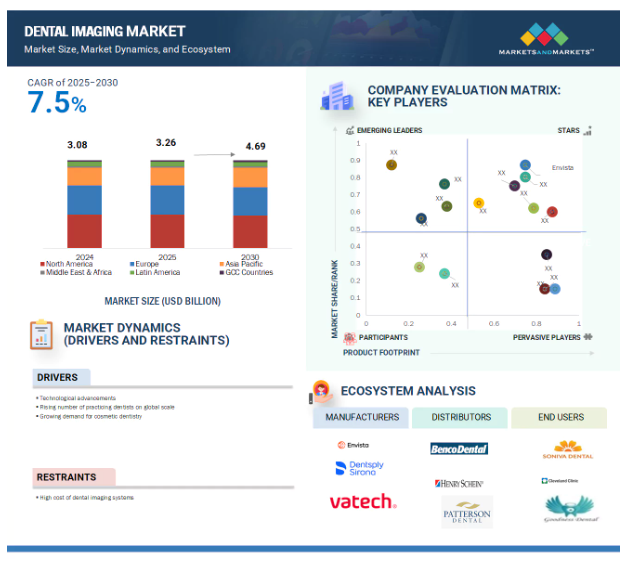

2024年に30億8,000万米ドルと評価された世界の歯科用画像処理市場は、2025年には32億6,000万米ドルとなり、2025年から2030年にかけて年平均成長率7.5%で堅調に推移し、期間終了時には46億9,000万米ドルに達すると予測されています。歯科用画像処理市場は、正確な結果を提供する画像処理技術における継続的な技術革新により成長を遂げています。歯科医療従事者の増加、審美治療に対する需要の高まり、効果的な診断ツールを必要とするう蝕や歯周病の有病率の上昇など、いくつかの要因がこの市場拡大に寄与しています。患者も歯科医療従事者も同様に、早期かつ正確な疾患診断を好むため、歯科用画像診断の需要がさらに高まっています。

さらに、口腔内カメラなどの正確で効率的な診断ツールに対するニーズも高まっています。このような要因に加え、画像処理システムの低価格化が進み、世界中の歯科病院で歯科用画像処理技術の採用が進んでいます。

推進要因:技術の進歩

技術の進歩は、診断能力を大幅に向上させ、正確な治療を可能にする歯科用画像処理市場の主な推進力です。高解像度の3DコーンビームCT(CBCT)などの技術革新は、インプラントや口腔外科手術などの処置に不可欠な解剖学的構造の詳細な洞察を提供します。このような3D CBCTの進歩は、解像度の向上、放射線量の低減、広い視野を提供します。さらに、人工知能(AI)の統合により、画像処理が向上し、治療計画が簡素化されています。また、口腔内スキャナーの開発により、迅速で正確な結果が得られるため、患者にとっても歯科医療従事者にとっても好ましい選択肢となっています。

課題:歯科用画像処理システムの高コスト

歯科用画像診断装置の初期費用が高額であることは、特に小規模の歯科医院にとっては導入の大きな障壁となっています。このような高額な歯科用画像処理システムは、歯科用画像処理市場全体を制限しています。小規模な診療所では、ソフトウェアに関連する高額なメンテナンス費用やアップグレード・トレーニング費用に苦労することが多いからです。コーンビームCT(CBCT)や3D口腔内スキャナーのような高度な技術は、多額の投資と継続的なメンテナンス費用を必要とします。この経済的負担は、個々の歯科開業医のアクセスを制限します。

可能性:歯科イメージングにおけるAI

AIは、診断と治療計画の精度を向上させることで、歯科用画像処理市場に大きな機会をもたらします。歯科画像診断におけるAIの統合は、ワークフローの効率を高めます。AIアルゴリズムは、虫歯や骨の状態など様々な歯科病態を分析することができます。また、X線やCBCTスキャンなどの大量の画像データを迅速かつ正確に処理することができます。この能力は、う蝕や歯周病など、肉眼では見えない歯科疾患の早期発見に役立ちます。AIを活用することで、歯科医師は時間を節約し、追加処置に伴うコストを削減することができます。

課題 膨大な歯科画像データの保存

コーンビームCT(CBCT)や口腔内スキャナーなど、歯科用画像処理技術の急速な発展により、それらが生成する大量のデータを管理することが課題となっています。膨大なファイル量は大きなハードルです。これらの膨大なデータセットには、大容量のストレージ、堅牢なネットワークインフラ、ITコストの増大が必要です。さらに、特に小規模な歯科クリニックでは、患者データのプライバシーに関する深刻な懸念があります。これらのデータを効果的に管理するには、効率的なデータ転送と強力な分析プロセスのための強力なネットワークが必要です。このような状況は、経済的な負担を増やすだけでなく、リソースの限られた歯科医院に技術的な負担を強いることになります。

主要企業・市場シェア

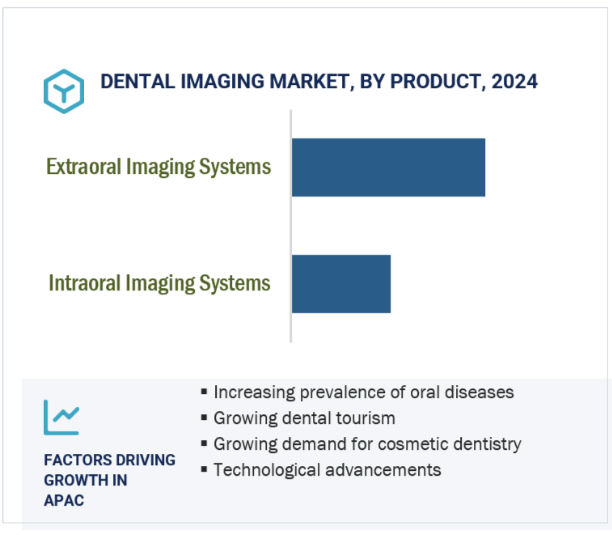

種類別では、口腔外イメージングシステム分野が2024年の市場で最大のシェアを占めています。

製品別に見ると、歯科用画像処理市場は口腔内画像処理システムと口腔外画像処理システムの2つに大別されます。口腔外イメージングシステムセグメントが最大シェアを獲得。優れた診断能力、詳細かつ正確な3Dビジュアライゼーションの提供能力、歯科インプラント需要の高まり、発展途上地域における購買力の向上、これらの技術とデジタルワークフローの統合など、いくつかの要因がこのセグメントの急成長を後押ししています。

アプリケーション別では、インプラント分野が予測期間中最大のシェアを占めています。

用途別に見ると、歯科用画像処理市場は、インプラント分野、口腔顎顔面外科分野、歯科矯正分野、歯内治療分野、その他の用途に区分されます。このうち、インプラント分野が2024年の歯科用画像処理市場で最大のシェアを占めています。このセグメントの成長は、優れた結果をもたらす歯科インプラントの採用が増加していることに起因しています。さらに、審美性に対する意識の高まりや永久的な歯科ソリューションへの嗜好により、成人や高齢者の間で歯の交換に対する需要が高まっています。これらの要因が、予測期間中の同分野の成長に寄与しています。

エンドユーザー別では、歯科診断センターが予測期間中に市場を支配する見込みです。

歯科診断センター分野は、専門的な診断サービスに対する需要の増加や、正しい診断のための正確で精密な結果を提供するコーンビームCT(CBCT)や3Dスキャンなどの技術の進歩により拡大しています。さらに、詳細な画像診断のために歯科医から紹介される件数も増加しています。病気の早期発見と正確な診断が重視されるようになったことで、歯科医師も患者も診断センターへの依存度を高めています。早期診断はさらなる合併症の予防に役立ち、患者にとって好ましい選択となっています。

2024年の歯科用画像処理市場は北米がリード。同地域の継続的な人口増加が歯科用画像処理製品の需要を牽引。さらに、研究開発への投資の増加、正確な診断技術へのニーズの高まり、明確で正確な結果を提供する能力で知られるコーンビームCT(コンピュータ断層撮影)システムの採用拡大が、市場拡大に寄与する主な要因となっています。

一方、予測期間中に最も高い成長が見込まれるのはアジア太平洋市場です。この成長は、これらの国々で歯科用イメージングシステムをより手頃な価格で購入できるようになった、経済の発展と所得の上昇に起因しています。

2025年3月、VATECHとPearlは戦略的提携を発表し、PearlのAIを活用した病理学的検出をVATECHの画像処理ソフトウェアに統合することで歯科診断に変革をもたらし、診断精度の向上と患者ケアの改善を世界中で実現します。

2024年9月、DEXISは接続性を強化し、歯科ワークフローを合理化する3つの新しいイノベーションを導入することで、デジタルエコシステムを拡大しました。これらの進歩は、歯科診療所における効率性と統合性を向上させ、最終的にはよりシームレスで効果的な患者ケアをサポートするように設計されています。

2024年6月、DENTSPLY SIRONAはシーメンス・ヘルティニアーズと提携し、MAGNETOM Free.Max Dental Editionを開発することを発表しました。これは、歯科用に特別に設計された初の磁気共鳴イメージングシステムです。放射線を使用しない革新的な技術で、軟組織の高コントラスト画像を提供し、歯科診断の新たな基準を打ち立てます。

2024年1月、エンビスタ・ホールディングス・コーポレーションは、プラチナ・インダストリー・パートナーとしてWomen in DSOとの提携を発表しました。この提携は、歯科支援組織(DSO)分野の女性リーダーを支援し、力を与えることで、業界全体の性別の多様性と専門家の成長を促進するというエンビスタのコミットメントを強調するものです。

デンタルイメージング市場の主要企業

Envista Holdings Corporation (US)

Planmeca Oy (Finland)

ACTEON (UK)

DENTSPLY SIRONA (US)

Carestream Dental LLC (US)

VATECH (South Korea)

Owandy Radiology (France)

DÜRR DENTAL (Germany)

Midmark Corporation (US)

Genoray Co., Ltd. (South Korea)

Asahi Roentgen Co., Ltd. (Japan)

3Shape A/S (Denmark)

PreXion Inc. (US)

Runyes Medical Instrument Co. Ltd (China)

Cefla s.c (Italy)

RAY Co. (South Korea)

The Yoshida Dental Mfg Co. Ltd. (Japan)

Align Technology Inc (US)

J. MORITA CORP (Japan)

FONA Srl (Italy)

【目次】

目次

1 はじめに(ページ – 18)

1.1 研究の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 制限事項

1.6 ステークホルダー

2 調査方法 (ページ – 21)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次聞き取り調査の内訳

2.2 市場規模の推定

2.3 市場の内訳とデータ三角測量

2.4 市場シェアの推定

2.5 調査の前提条件

3 エグゼクティブサマリー(ページ数 – 30)

4 プレミアムインサイト (ページ – 34)

4.1 歯科用画像処理市場の概要

4.2 市場 地理的成長機会

4.3 市場:地域別成長機会 地域ミックス(2020〜2025年)

4.4 市場:発展途上国と先進国 発展途上国と先進国の比較

5 市場概要(ページ番号 – 38)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 技術的進歩

5.2.1.2 歯科医院数の増加と歯科医療費の増加

5.2.1.3 審美歯科に対する需要の高まり

5.2.1.4 う蝕およびその他の歯周病罹患率の上昇

5.2.1.5 新興市場におけるデンタルツーリズムの成長

5.2.2 阻害要因

5.2.2.1 歯科用画像処理システムの高コスト

5.2.3 機会

5.2.3.1 新興国における高い成長の可能性

5.2.3.2 歯科用画像処理における人工知能

5.2.4 課題

5.2.4.1 大量の画像データの管理

6 歯科用画像処理市場、製品別(ページ番号 – 44)

6.1 はじめに

6.2 口腔外イメージングシステム

6.2.1 パノラマシステム

6.2.1.1 歯科疾患の有病率の増加がこの市場セグメントの成長をサポート

6.2.2 パノラマ&セファロシステム

6.2.2.1 パノラマ&セファロシステムは歯科治療に単一のデジタルプラットフォームを提供

6.2.3 3D CBCTシステム

6.2.3.1 歯科インプラント市場の成長が3D CBCTシステムの需要を促進

6.3 口腔内イメージングシステム

6.3.1 口腔内スキャナー

6.3.1.1 高速かつ正確なスキャンを提供する口腔内スキャナー

6.3.2 口腔内X線システム

6.3.2.1 効率的で迅速な口腔内診断が口腔内X線システムの主な利点

6.3.3 口腔内センサー

6.3.3.1 大幅な手術時間の短縮を可能にする口腔内センサー

6.3.4 口腔内光刺激性蛍光体システム

6.3.4.1 蛍光イメージングプレートは口腔内イメージングの経済的な選択肢

6.3.5 口腔内カメラ

6.3.5.1 歯科疾患の早期発見と正確な表現に役立つ口腔内カメラ

7 歯科イメージング市場、用途別(ページ番号 – 64)

7.1 はじめに

7.2 インプラント

7.2.1 インプラント分野が2019年の歯科イメージング産業を支配

7.3 歯内療法

7.3.1 CBCTシステムは歯内療法における重要な診断ツール

7.4 口腔・顎顔面外科

7.4.1 口腔・顎顔面外科手術では臨床・放射線学的データが主要な役割を果たす

7.5 矯正歯科

7.5.1 3Dイメージング技術の普及が市場成長をサポート

7.6 その他の用途

8 歯科イメージング市場、エンドユーザー別(ページ番号 – 73)

8.1 はじめに

8.2 歯科病院・クリニック

8.2.1 先端技術の採用拡大がこのエンドユーザーセグメントの成長をサポート

8.3 歯科診断センター

8.3.1 歯科処置件数の増加と審美歯科需要の高まりがこのエンドユーザーセグメントの成長をサポート

8.4 歯科学術研究機関

8.4.1 低い購買力と先進歯科技術の採用がこのエンドユーザーセグメントの成長を阻害

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2829

- 種子処理&コーティング技術の世界市場予測(~2032):化学的種子処理、生物学的種子処理、物理的種子処理

- 世界のゼロ・ウェイスト包装市場・予測 2025-2034

- 無水フタル酸の世界市場規模調査、誘導体別(フタル酸エステル、フタルイミド、フタレイン、フェノールフタレイン、その他)、用途別(可塑剤、不飽和ポリエステル樹脂、アルキド樹脂、難燃剤、染料・顔料、その他)、最終用途産業別(建築・建設、自動車、電気・電子、ヘルスケア、農業、その他)、地域別予測:2022-2032年

- バイオベースプラスチックの有機リサイクルの世界市場規模調査、供給源別(ペットボトル、プラスチックフィルム)、用途別(建築・建設、包装)、地域別予測 2022-2032

- 冷却水制御弁市場2025年(世界主要地域と日本市場規模を掲載):2方向、3方向、その他

- 三防塗料市場2025年(世界主要地域と日本市場規模を掲載):アクリルコンフォーマルコーティング、シリコーンコンフォーマルコーティング、ポリウレタンコンフォーマルコーティング、エポキシ樹脂コンフォーマルコーティング、その他

- S/R-フェニルグリシノールの世界市場

- 苛性ソーダのグローバル市場規模調査、タイプ別(灰汁、フレーク、その他)、用途別(アルミナ、パルプ・製紙、有機化学、無機化学、繊維、石鹸・洗剤、水処理、染料・インク、その他)、地域別予測 2022-2032

- シルバーツーリズムのグローバル市場規模調査:タイプ別(ウェルネスリトリート、自然・野生動物ツアー、歴史・文化ツアー、その他)、年齢層別(50~60歳、61~70歳、70歳以上)、カテゴリー別(一人旅、カップル、グループ)、目的地別(国内、海外)、予約形態別(旅行会社/エージェント、マーケットプレイス予約、直接予約)、地域別予測:2022~2032年

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- 協働ロボット