市場概要

歯科マイクロサージェリーの世界市場規模は、2024年に約3億3,560万米ドルと評価され、2025年から2034年にかけてCAGR 6.4%で成長すると推定されています。歯科マイクロサージェリーは、歯科診療におけるマイクロサージェリー技術のユーティリティです。組織へのダメージを最小限に抑えながら精度を高め、治癒を促進します。この歯科外科分野では、手術用顕微鏡、マイクロ器具、微細な歯科用縫合糸を使用して、拡大下で繊細な処置を行います。

世界的な高齢者人口の増加は、これらの処置の市場に良い影響を与える重要な要因です。平均寿命の伸びに伴い、歯肉退縮、慢性歯周炎、歯の喪失、その他幅広い加齢関連疾患は、精密を基本とする歯科手術を必要とします。国連の報告によると、世界の65歳以上の人口は2050年までに15億人に達すると推定されており、これは総人口のほぼ16%に相当します。このような人口構造の変化は、臨床結果の向上とともに、治癒時間や組織保存の面で治療結果を改善するため、歯根端切除術やインプラント埋入などの修復・外科的マイクロサージェリー手技を増加させます。

さらに、歯科マイクロサージェリー市場のもう1つの成長要因として、虫歯、歯周炎、歯の外傷などの口腔衛生問題の増加が挙げられます。世界保健機関(WHO)は、世界中で約35億人が口腔疾患に苦しんでおり、虫歯の有病率はかなり高いと報告しています。食生活の変化、不適切な口腔衛生、糖尿病などの慢性疾患は、これらの歯科疾患を悪化させ、外科手術の需要の高まりにつながっています。多くの歯科医や口腔外科医は、複雑な症例の管理における安全性に加え、視覚化と制御の向上により、マイクロサージェリー技術の使用を好んでいます。

歯科マイクロサージェリー市場の動向

2032年までに242億米ドルに達すると予想されているデンタルツーリズムは、患者が手頃な価格で質の高い治療を海外で求めているため、歯科マイクロサージェリー処置の需要を促進しています。メキシコ、タイ、ハンガリーは、インプラント埋入、歯周病手術、歯根端切除術などのマイクロサージェリーサービスをアメリカやヨーロッパと比較してわずかな費用で提供している国の一部です。

例えば、歯科治療を求めるアメリカ人旅行者の40%以上がメキシコとコスタリカを訪れている、とアメリカ歯科医師会は述べています。近代的な設備の整った診療所では、歯科旅行者は専門的なマイクロサージェリーによる歯科治療をはるかに安い費用で受けることができます。

高度なインプラント技術の使用は、マイクロサージェリーで使用される技術の進化とともに成長しています。生体適合性のあるチタン合金やジルコニアインプラント、ナノハイドロキシアパタイトコーティングなどの新技術は、オッセオインテグレーションと治癒を大幅に向上させるため、マイクロサージェリーの成功に不可欠です。

さらに、セルフ・タッピング・インプラントやテクスチャー・サーフェス・インプラントは、それぞれ挿入が容易で、周囲の骨とのインターロックが強化され、オッセオインテグレーションが強化されるように設計されています。これにより、マイクロサージェリーテクニックと併用した場合、より予測しやすく、精密で、制約の少ない治療結果を得ることができます。このような改良により、歯科マイクロサージェリーは、長期的な歯の修復をより成功させる方法となっています。

トランプ政権の関税

歯科マイクロサージェリーセクターに携わるメーカーは、アメリカの新たな貿易政策の下、輸入される精密構造部品や歯科グレードの材料に対する関税政策により、コスト上昇に直面することが予想されます。

これらの関税は、ドイツや中国から輸入されることの多い、歯科マイクロサージェリーで使用される手術用顕微鏡やその他のガラス、回転部品、人間工学に基づいた器具などの重要な輸入品に影響を及ぼすと予想されています。特にチタン製の高精度な光学部品や器具は、かなりの量を他国から調達しているため、利益率の低下や納期遅延のリスクがあります。

このような供給不安やコスト上昇を考慮すると、メーカーが他の調達方法を採用する可能性もあります。インド、韓国、一部の東欧諸国は、よりコンプライアンスを遵守しており、製造能力もそれほど制限されていない可能性があります。こうした傾向は、手頃な価格で綿密に規制されたマイクロサージェリー輸入に依存している歯科機器メーカーに最も当てはまるでしょう。

短期的には、歯科用マイクロサージェリーシステムのリードタイムの増加、在庫の減少、価格の上昇は、歯科クリニックや外科プロバイダーも経験するかもしれません。供給の一貫性を向上させ、利益を守ることを目指す関係者は、地域的なサプライチェーンを積極的に構築し、サプライヤーのリスクを分散させ、繰り返される貿易の混乱に備えるために国内の生産能力に投資する可能性があります。

歯科マイクロサージェリー市場の分析

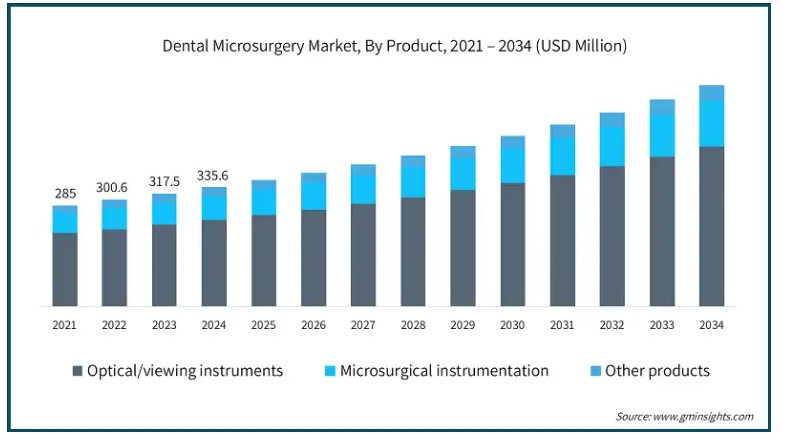

製品別に見ると、市場は光学/視覚機器、マイクロサージェリー機器、その他の製品に区分されます。2024年の世界市場規模は3億3,560万米ドル。2024年には、光学/視覚機器セグメントが72.5%の最大収益シェアで市場を支配。

この優位性は、処置の正確性と臨床転帰を向上させる上で不可欠な役割を担っていることが背景にあります。歯科用手術顕微鏡(DOM)、ルーペ、内視鏡などの装置は、拡大倍率と照明を強化し、術野の詳細な視覚化を容易にします。これらの器具は、低侵襲な歯科治療技術に不可欠であり、解剖学的構造や病態を正確に特定できるとともに、処置ミスを減らすことができます。

さらに、高精細(HD)画像、人間工学に基づいた設計、デジタル統合などの技術的進歩が、採用をさらに後押ししています。これらの使用は、根管治療のような大量の処置において特に顕著です。アメリカ歯内療法専門医協会によると、アメリカでは毎日41,000以上の根管治療が行われており、これは高度な視覚化ツールへの依存が広がっていることを反映しています。

さらに、光学/視覚機器は、歯科インプラント手術でますます使用されるようになり、骨切り術やインプラント埋入時の精度を高めています。例えば、最大40倍まで拡大できるDOMは、臨床医が複雑な解剖学的領域をより正確にナビゲートするのに役立ちます。精密さ、臨床的成功、患者の安全性を重視する傾向が強まっていることから、予測期間中もこのセグメントの優位性は維持される見込みです。

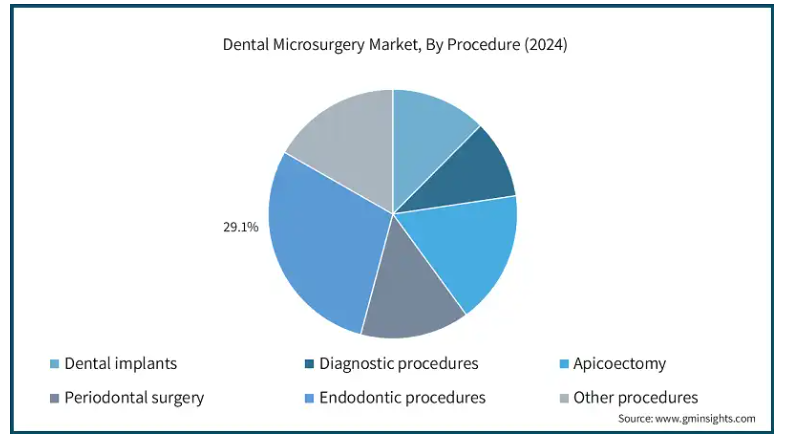

歯科マイクロサージェリー市場は、処置に基づき、インプラント、診断処置、歯根端切除、歯周外科、歯内処置、その他の処置に区分されます。歯内療法分野は、2024年に29.1米ドルの最大収益シェアを獲得し、市場を支配しました。

この優位性は、根管治療や歯根端手術のような精密な治療を必要とする歯髄壊死や智歯周囲疾患の発生率が上昇していることに起因しています。これらの疾患は、高齢者、口腔衛生が十分でない人、う蝕が未治療の人によく見られます。

歯科治療におけるパラダイムの進化とともに、マイクロサージェリーの可視化補助器具と歯の保存技術が、歯内療法マイクロサージェリーの需要を強化しています。マイクロサージェリーと穿孔修復の精度の向上は、成功率の向上に貢献しています。アメリカ歯内療法専門医協会(American Association of Endodontists)の発表によると、アメリカでは年間1,500万件以上の根管治療が行われていると推定されており、このことは同分野の成長を支える処置の多さを強調しています。

さらに、手術用顕微鏡、超音波ツール、およびミラーの強化された統合は、臨床環境での精度を強化し、それによって健康な組織への潜在的な損傷を減少させ、患者の回復時間を改善します。保存に対する意識の高まりと歯内療法における技術の進歩により、今後数年間で市場での地位がさらに強化される見込みです。

エンドユーザー別に見ると、歯科マイクロサージェリー市場は歯科クリニック、病院、その他のエンドユーザーに区分されます。歯科診療所は2024年の市場で52.7%の最大シェアを占めています。

歯内治療、歯周治療、インプラント治療におけるマイクロサージェリーへの依存度が高まっていることが、この優位性を後押ししています。専門医院や複数チェアのある歯科医院では、精度の向上、治療結果の改善、競争上の優位性の獲得、事前に設定された治療結果の改善を目的として、人間工学に基づいたシステムとともに歯科用顕微鏡やマイクロサージェリー装置を購入しています。

さらに、これらのセグメントはまた、審美歯科と精密なマイクロサージェリーツールの市場を燃料低侵襲技術に向かって駆動されています。

さらに、歯科クリニックは病院や学術機関に比べて外来患者の処置件数が多いため、マイクロサージェリー装置の主要ユーザーとして位置づけられています。また、診療所向けに設計されたコンパクトなシステムが低価格で提供されていることも、このセグメントの成長を支えています。

北米: アメリカの歯科マイクロサージェリー市場は、2024年の1億2,360万米ドルから、2034年には2億2,660万米ドルへと大きく成長すると予測されています。

歯根端手術や歯周再生などの高度な歯科処置のユーティリティが増加していることが、アメリカ市場の成長を牽引しています。これらのサービスの採用は、全体的な高齢者人口と価値主導の治療に対する需要のために高いままです。

さらに、訓練を受けた歯科医療従事者の間での歯科マイクロサージェリーの採用は、市場浸透の強力な推進力として機能します。米国歯科医師会によると、歯科マイクロサージェリーを専門とする歯科医師は約20万人で、その数は注目に値します。

ヨーロッパ イギリスの歯科マイクロサージェリー市場は、2025年から2034年にかけて大きく成長する見込みです。

同国は高齢化人口の急増に直面しています。国家統計局(ONS)によると、2050年には英国の4人に1人が65歳以上になると予想されています。

このような人口の増加に伴い、歯周病を悪化させ、フラップ手術や歯根端微細手術の必要性を増加させる重要な要因である糖尿病などの慢性疾患の負担が増加しています。

Diabetes UKが提供したデータによると、現在国内には580万人以上の糖尿病患者がいます。このうち約130万人が2型糖尿病と診断されていないと推定され、市場をさらに促進しています。

アジア太平洋地域: 日本の歯科マイクロサージェリー市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本では、歯周病とう蝕の治療ニーズが増加しています。日本では、歯周病と虫歯の治療ニーズが増加しており、これらの疫学が、侵襲性が低いとされる精密マイクロサージェリーの導入を後押ししています。Statistaによると、2020年には約290万人がう蝕の治療を受けています。

さらに、日本は世界でも有数の高齢化社会を迎えており、インプラントや歯内療法におけるマイクロサージェリーの需要が高まっています。Statistaのデータによると、2023年11月現在、3,635万人(人口の29%)が65歳以上です。

日本はまた、歯科手術用顕微鏡のような光学装置の導入とともに、質の高い予防医療にも力を入れており、この分野の成長をさらに後押ししています。日本の高齢化は、歯科マイクロサージェリーの需要を促進する主な要因です。

中東・アフリカ: サウジアラビアの歯科マイクロサージェリー市場は、2025年から2034年にかけて大きな成長が期待されています。

サウジアラビアでは、歯科マイクロサージェリーの需要が増加傾向にあります。この需要の高まりは、人口統計学的および疫学的要因によるものです。高齢化率は急速に上昇しており、60歳以上の人口は2020年の200万人から5倍、つまり同国の総人口の5.9%に達し、2050年には1,050万人に増加します。

さらに、Saudi Dental Journalに掲載された2023年の研究によると、6~12歳の子供の60%がう蝕に、成人の40%が歯周病に罹患しています。このような統計は、サウジアラビアにおける歯科マイクロサージェリーの需要の高まりを裏付けています。

さらに、精密なマイクロサージェリー診断システムへの投資の増加は、臨床結果を大幅に向上させる精密ケアへの注力を向上させています。

さらに、ビジョン2030の下で政府が資金を提供する医療イニシアティブは、インフラと高度な歯科治療の可用性を改善し、それによってクリニックや病院でのマイクロサージェリー手順の活用の可能性を高めています。

さらに、糖尿病の負担増も市場の成長を支える要因です。サウジアラビア糖尿病連盟によると、2021年には、同国の成人人口の間で430万人の糖尿病患者が報告されたとのことです。

主要企業・市場シェア

歯科マイクロサージェリー市場シェア

市場の細分化は中程度。市場の上位4社はDanaher、Dentsply Sirona、Institut Straumann、Zimmer Biometで、市場シェアの40%を占めています。これらの多国籍企業は、統合されたポートフォリオ、幅広い販売網、強力な研究開発資源から利益を得ています。ツァイス・インターナショナル、MediThinQ、グローバル・サージカル・コーポレーションは、歯科手術用顕微鏡、ヘッドマウントディスプレイ、手術用ルーペを提供する光学・視覚機器分野で事業を展開しており、この市場には他にも積極的に参入しています。

戦略的パートナーシップと技術革新のためのコラボレーションが主な重点分野であり、特にデジタルコンポーネント、エルゴノミクス、拡大率の向上に関するものです。このように、精密かつ低侵襲な処置に対するニーズが高まるにつれ、製品開発、医師教育プログラム、その他の独自製品を通じて差別化を図ろうとする企業により、この業界のサービスプロバイダー間の競争が激化する可能性があります。

歯科マイクロサージェリー市場参入企業

歯科マイクロサージェリー業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

MediThinQ

B. Braun Melsungen

Danaher

Dentsply Sirona

Global Surgical

Henry Schein

Hu-Friedy

Institut Straumann

Kerr

Microsurgery Instruments

Microsurgical Technology

Peter LAZIC

Zeiss International

Zimmer Biomet

ダナハーコーポレーションは、子会社であるKaVo Kerr社およびノーベルバイオケア社を通じて、歯内療法、画像診断、インプラント治療を含む歯科マイクロサージェリーに関するさまざまな製品を提供しています。同社は、特に3D画像やAI主導の治療計画などの技術を活用し、デジタルワークフローの統合における精度と効率を高めています。ツァイスは世界中に拠点を持ち、ブランド間のシナジー効果により、診断から手術までの包括的なソリューションを提供しています。

ツァイス・インターナショナルは、歯科用手術顕微鏡(DOM)の市場で圧倒的な強さを誇り、最高の光学的透明度と人間工学に基づいたDOMのデザインで知られています。同社は、デジタルインターフェースと相まって、より正確で低侵襲なマイクロサージェリーイメージング手順を可能にする統合型高精細画像のパイオニアです。

デンツプライ・シロナ社は、歯科マイクロサージェリーの精度、正確性、治療結果を向上させる技術主導型のソリューションを提供しています。ProUltra Surgical Endo Tipsなどの当社の製品は、歯内療法マイクロサージェリー用に特別に設計されており、耐久性のある窒化ジルコニウムコーティングを使用しています。

歯科マイクロサージェリー業界ニュース

2025年2月、MIS (a Dentsply Sirona company)は、インプラント歯科における様々な臨床ニーズに対応する費用対効果の高いソリューションとして、汎用性の高いLYNXインプラントを発表しました。このインプラントは、MIS C1の上部構造エルゴノミクスを反映し、即時埋入でも強い一次安定性を提供します。これにより、精密なガイドとコスト重視のインプラントソリューションにおけるMISの価値提案が強化されることが期待されます。

2024年5月、韓国の新興企業であるMediThinQ社は、ウェアラブルのアイズアップ・ディスプレイとコンパクトな3D顕微鏡を組み込んだSCOPEYE 3Dマイクロサージェリー・ソリューションを発表しました。このソリューションは、形成外科、マイクロサージェリー、歯科、植毛手術、眼科、皮膚科など様々な分野に適しています。優れた3D光学系と比類のない精度を人間工学に基づいた使いやすさと共に提供し、高度な遠隔手術をサポートします。

2023年2月、カー社は、コードレス歯内療法用モーターであるelements Connectと、それと組み合わせた電子歯根尖探知器Apex Connectも発表します。エレメンツ・コネクトは、標準的な回転運動、往復運動、適応運動が可能です。

この調査レポートは、歯科用マイクロサージェリー市場を詳細に調査し、2021年から2034年までの収益予測(百万米ドル)を掲載しています:

市場, 製品別

光学/ビューイング器具

マイクロ手術器具

その他の製品

市場:処置別

歯科インプラント

診断手順

歯根端切除術

歯周外科手術

歯内療法

その他の処置

市場, エンドユーザー別

歯科クリニック

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 世界的な歯科疾患の有病率の増加

3.2.1.2 世界的な高齢者人口の増加

3.2.1.3 低侵襲歯科処置に対する需要の高まり

3.2.1.4 歯科手術用顕微鏡および可視化技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 限られた償還政策

3.2.2.2 顕微鏡手術装置と手技の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 光学/観察機器

5.3 マイクロ手術器具

5.4 その他の製品

第6章 2021年~2034年 手技別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 歯科インプラント

6.3 診断処置

6.4 歯根端切除術

6.5 歯周外科

6.6 歯内療法

6.7 その他の処置

第7章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 歯科医院

7.3 病院

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 B. Braun Melsungen

9.2 Danaher

9.3 Dentsply Sirona

9.4 Global Surgical

9.5 Henry Schein

9.6 Hu-Friedy

9.7 Institut Straumann

9.8 Kerr

9.9 MediThinQ

9.10 Microsurgery Instruments

9.11 Microsurgical Technology

9.12 Peter LAZIC

9.13 Zeiss International

9.14 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI13858

- 電気式床暖房用サーモスタット市場2025年(世界主要地域と日本市場規模を掲載):タッチスクリーン式、WIFI式、デジタルリモコン式、その他

- ペイントマーカー市場2025年(世界主要地域と日本市場規模を掲載):液体タイプ、固体タイプ

- 電気めっき溶液市場2025年(世界主要地域と日本市場規模を掲載):銅めっき液、錫めっき液、銀めっき液、金めっき液、ニッケルめっき液、その他

- エアブラシペイントの世界市場2025:種類別(溶剤性、水性)、用途別分析

- データコンバータの市場レポート:タイプ別(アナログ・デジタルコンバータ、デジタル・アナログコンバータ)、サンプリングレート別(高速データコンバータ、汎用データコンバータ)、用途別(通信、自動車、民生用電子機器、産業プロセス制御・自動化、医療、試験・計測、その他)、地域別 2024-2032

- フレキシブル包装

- 医療用デジタル血圧計の世界市場

- 世界の内視鏡機器市場規模/シェア/動向分析レポート(2025年~2030年):腹腔鏡、膀胱鏡

- トリフルラリンの中国市場:ミッシブルオイル(EC)、グラニュラ(GR)

- 軍用過塩素酸アンモニウム市場2025年(世界主要地域と日本市場規模を掲載):球状、針状

- 世界の超軽量ジェット機市場・予測 2025-2034

- 水耕栽培装置の世界市場予測(~2032):栄養液膜法(NFT)、点滴灌漑装置、深水栽培(DWC)、エッブ&フロー(フラッド&ドレイン)、エアロポニックス、ウィック装置、その他