市場概要

糖尿病性足潰瘍生物製剤の世界市場規模は2024年に19億米ドル。2025年には21億米ドル、2034年には35億米ドルに達すると予測され、予測期間中の年平均成長率は6.1%です。糖尿病性足潰瘍(DFU)生物学的製剤は、ヒトや動物の組織、細胞、タンパク質などの天然の生物源から作られた特別な治療薬で、糖尿病患者の深刻な足の傷の治癒プロセスを助けます。

DFU生物学的製剤市場の発展は、世界的な糖尿病患者数の増加と、糖尿病性足潰瘍(DFU)などのそれに関連する合併症によって大きく刺激されています。糖尿病と診断される患者は年々増加しており、それに伴い糖尿病性足潰瘍のような慢性的で治癒しない創傷を患う患者も増加しています。例えば、2022年の国際糖尿病連合(IDF)の報告によると、2021年には20~79歳の成人の約5億3,700万人が糖尿病を患っていました。

この数は2030年には6億4300万人に増加すると予想されています。これらの人々のうち、15%から25%が人生のある時点で糖尿病性足潰瘍を発症する可能性があります。したがって、糖尿病性足潰瘍の有病率が増加するにつれて、生物学的製剤のような先進的な治療オプションに対する需要も増加し、市場の成長が促進されます。

さらに、高齢者人口の増加は、DFUを含む加齢に関連した健康状態に対する糖尿病性足潰瘍生物学的製剤のような高度な治療に対する需要の増加に大きく寄与しています。高齢者は糖尿病などの慢性疾患を発症する可能性が高く、加齢に伴い体の傷を治す能力が低下するため、慢性的な治らない潰瘍ができやすくなります。例えば、2025年の世界保健機関(WHO)によると、60歳以上の世界人口は2023年の11億人から2030年には14億人に増加すると予想されています。この傾向は、高齢化率が高い発展途上国で特に顕著です。

加えて、より優れた、より正確な治療法に対するニーズも高まり続けています。糖尿病性足潰瘍の治療において、患者も医療従事者も従来の方法にとらわれず、先進的な生物学的製剤に目を向けるようになっています。これらの生物学的製剤は、創傷の実際の原因をターゲットにすることで、治療をより効果的にします。そのため、成長因子、代用皮膚、血小板由来療法などの選択肢が一般的になってきています。これらは治癒を早めるだけでなく、重篤な合併症の可能性を低下させ、患者に回復のチャンスを与えるため、市場の成長を促進しています。

糖尿病性足潰瘍の生物製剤市場動向

糖尿病の世界的な蔓延は、特に毎年何百万人もの人々が糖尿病性足潰瘍(DFU)に罹患していることから、革新的な治療選択肢に対する需要を刺激しています。患者の治療成績を向上させるための効果的な手立てを模索する医療システムにおいて、生物学的製剤はこうした課題に対処するための重要な手段となっています。

DFUを含む糖尿病関連合併症の負担増は、医療資源を圧迫しているだけでなく、長期的なコストを押し上げています。このことは、合併症を減らし、治癒効果を向上させる高度な生物学的製剤による治療の必要性を強調しています。

さらに、創傷治癒生物学的製剤の進歩により、糖尿病性足潰瘍(DFU)の治療成績は著しく向上しています。代用皮膚や成長因子などの新世代の治療薬は、細胞レベルで創傷環境を標的とするよう特別に設計されており、組織の再生を促し、より早い回復を促します。

これらの生物学的製剤は、身体の自然治癒プロセスを刺激し、健康な組織の形成と慢性創傷の閉鎖を改善します。

臨床研究では、生物学的製剤による治療が、慢性DFU患者の創傷閉鎖率を高め、治癒期間を短縮することが示されています。例えば、2023年にPubMedで発表された研究では、DFUに対する3Dバイオプリント自己脂肪組織の有効性が検討されました。

その結果、3Dバイオプリント組織と生分解性スキャフォールドを組み合わせることで、治癒率が大幅に改善することが示され、2032年までに158億米ドルに達すると推定される慢性糖尿病性潰瘍治療の有望な解決策となりました。

したがって、こうした治療を必要とする人の数が増え続ければ、DFU生物学的製剤のような高度な治療に対する需要も同時に増加し、市場の成長が加速することになります。

トランプ政権の関税

中国などからのコラーゲン・スキャフォールド、成長因子、皮膚代替物などの必須輸入品に課される関税により、糖尿病性足潰瘍(DFU)生物学的製剤の生産に使用される原材料のコストが上昇すると予想されます。

DFU生物学的製剤の製造業者は、アジア市場から調達する費用対効果の高い成分に大きく依存しています。

このような貿易制限は、重要な原材料の安定供給を維持する上で課題となり、DFU生物学的製剤の製造遅延、製品開発の中断、補充問題につながる可能性があります。

さらに、規制上のハードル、サプライヤーのシフト、製造工程の変更の必要性などが、需要の高いDFU生物学的製剤の流通や入手の遅れにさらにつながる可能性があります。

糖尿病性足潰瘍生物学的製剤市場の分析

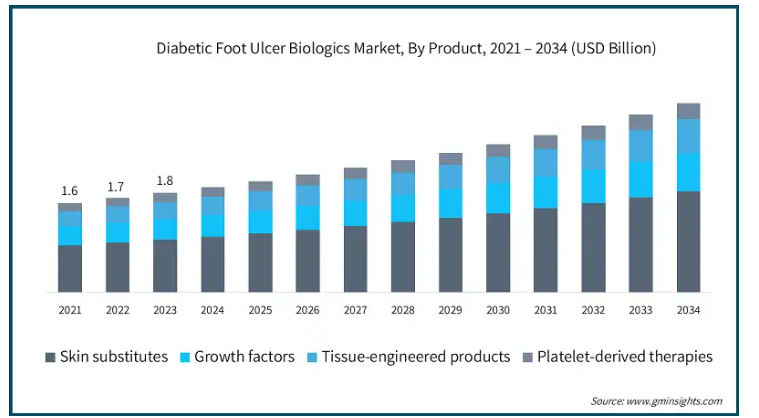

製品は、皮膚代替物、成長因子、組織工学製品、血小板由来療法に区分されます。2023年の世界市場は18億米ドルと推定。皮膚代替物セグメントは2024年に10億米ドルの売上を記録し、予測期間中にCAGR 6.1%で大きく成長する見込みです。

代用皮膚は、天然の人間の皮膚の構造と機能の両方を模倣するために作成された高度な生物工学的材料です。これらの生物学的製剤は、細胞の再生をサポートすることで創傷治癒を助け、感染を制御し、効果的な回復に不可欠な湿潤創傷環境を維持するため、糖尿病性足潰瘍(DFU)の管理に不可欠です。

さらに、この分野の成長は、治癒プロセスを早め、感染症や切断などの重篤な合併症の可能性を低下させる能力が実証されたことに大きく起因しています。

さらに、この分野における重要な技術革新は、アイスランドの発明家Fertram Sigurjonsson氏と彼のチームによって開発された、魚の皮をベースにした皮膚代替物です。この注目すべき技術革新は、人間の皮膚の構造を忠実に再現する一方で、抗炎症作用や抗菌作用などの付加的な利点を提供し、糖尿病性足潰瘍(DFU)の治療における有効性を高めています。

この技術革新は、糖尿病性創傷管理における生物学的製剤の採用拡大に重要な役割を果たすと期待されています。

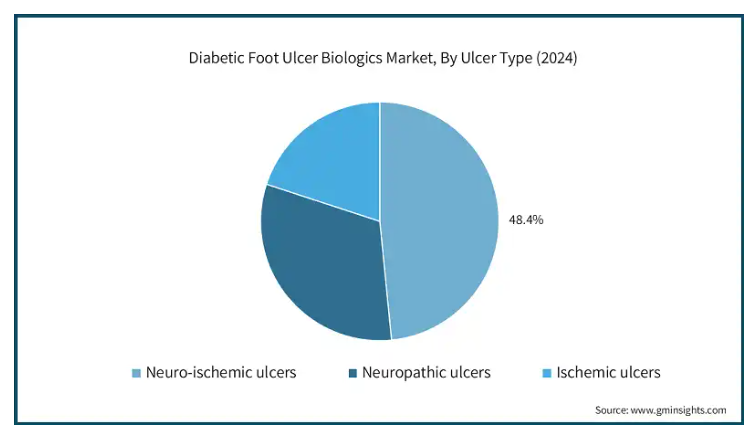

潰瘍の種類別では、糖尿病性足潰瘍生物学的製剤市場は神経障害性潰瘍、神経虚血性潰瘍、虚血性潰瘍に区分されます。神経虚血性潰瘍セグメントが市場を支配し、2024年の市場シェアは48.4%。

神経虚血性潰瘍は、神経損傷と血流障害の両方を特徴とし、治療が最も困難な糖尿病性足潰瘍(DFU)の一つです。このような創傷は一般的に治癒が遅く、感染症や四肢切断などの重篤な合併症を引き起こす可能性が高くなります。このため、先進的で的を絞った治療ソリューションに対する大きな需要が生じています。

そのため、実行可能な治療法が不可欠であり、二層合成マトリックスなどの生物学的創傷ケアソリューションが、これらの潰瘍に関連する特有の課題に対処する有望な介入策として浮上しています。

NovoSorb BTMは、糖尿病性創傷治療における特筆すべき進歩のひとつです。この生分解性合成足場は、特に慢性創傷の組織再生を助けるように設計されています。

2023年2月にBiomedicines(MDPI)に掲載された研究では、中等度から重度の神経虚血性潰瘍の治療における安全性と有効性が検証されました。その結果、特に創傷・虚血・足感染症(WIfI)ステージ4のハイリスク患者において、創傷閉鎖が顕著に改善され、切断の可能性が減少することが示されました。

臨床的エビデンスの増加と医療従事者の間での受容の拡大により、このような生物製剤の革新は神経虚血性糖尿病性足潰瘍の治療展望を再構築し、それによってこのセグメントを前進させることが期待されます。

糖尿病性足潰瘍生物製剤市場は、エンドユーザー別に、病院、専門クリニック、外来手術センター、長期療養環境、その他のエンドユーザーに区分されます。病院セグメントは、2024年に8億9720万米ドルの売上高を記録し、予測期間中にCAGR 6%で大きく成長する見込みです。

病院は、糖尿病性足潰瘍(DFU)の治療において、専門知識を必要とする複雑な医療ニーズを持つ患者に生物学的製剤を投与する重要な拠点として機能しています。インフラが整備され、高度な創傷ケアソリューションが利用でき、高度な訓練を受けた医療従事者がいるため、重度のDFUの管理に最も適した環境となっています。

このような施設では、代用皮膚、成長因子、生体組織製剤など、最先端の生物学的治療をいち早く導入していることが多い。このようなイノベーションをケアプロトコールに組み込むことで、病院はより良い治癒結果に貢献すると同時に、感染症や切断などの合併症に関連する長期的なコストの削減にも寄与しています。

さらに、緊急時に即座にケアを提供し、リスクの高い患者を治療する能力は、成長するDFU生物学的製剤市場で極めて重要な位置を占めています。効果的な創傷ケアソリューションに対する需要が高まる中、病院は糖尿病性創傷に対する生物学的製剤治療の導入と進歩において、今後も主導的な役割を果たすと予想されます。

アメリカの糖尿病性足潰瘍生物製剤市場は、2034年までに13億米ドルに達すると予測されています。

この成長を牽引しているのは、糖尿病の有病率の増加と高度な創傷ケアソリューションに対する需要の高まりです。

アメリカでは、毎年約160万人の糖尿病患者が足潰瘍を発症していると2023年に国立衛生研究所(NIH)が報告しており、DFUの負担の大きさが浮き彫りになっています。このような潰瘍は、非外傷性下肢切断の主な原因であり、多額の医療費がかかります。したがって、DFUの有病率が増加するにつれて、国内における糖尿病性足潰瘍生物学的製剤の需要も増加します。

さらに、規制当局の後押しや医療技術への投資の増加が、同国市場の成長と発展に寄与しています。

ヨーロッパ 英国の糖尿病性足潰瘍生物製剤市場は、2025年から2034年にかけて大きく成長すると予測されています。

英国には強力なバイオ医薬品産業があり、糖尿病性足潰瘍を含む革新的な標的治療の研究開発に幅広く投資しています。

例えば、Statistaのデータによると、同国の医薬品研究開発費は2022年に約90億ユーロに達しました。

したがって、この多額の投資により、DFUの先進的な治療法や高度な治療法の開発における英国の地位が強化され、同国の市場成長が加速します。

アジア太平洋地域: 日本の糖尿病性足潰瘍生物学的製剤市場は、2025年から2034年にかけて大きく成長すると予測されています。

日本は高齢者人口が多いため、糖尿病などの慢性疾患を含む加齢に関連した治療のニーズが高まっており、糖尿病性足潰瘍生物学的製剤の採用に拍車をかけています。

例えば、世界経済フォーラムが2023年に発表した予測によると、日本では10人に1人が80歳以上の高齢者であり、人口の約3分の1を占めています。この層はDFUsのリスクが高く、日本における効果的で的を絞った生物学的製剤による治療の必要性がさらに浮き彫りになっています。

さらに、医療水準の向上と革新的な技術の導入に取り組む日本の姿勢は、DFUに対する生物学的製剤の採用を後押しするでしょう。先進的な創傷ケアソリューションに対する需要が高まる中、日本のDFU生物学的製剤市場は今後数年で大きく拡大する見込みです。

中東・アフリカ: サウジアラビアの糖尿病性足潰瘍生物学的製剤市場は、2025年から2034年にかけて大きく成長すると予測されています。

同国では、糖尿病性足潰瘍の先進治療を含む医療インフラへの投資が増加しており、市場の成長を後押ししています。

例えば、サウジアラビアのビジョン2030には、医療インフラへの大規模な投資が盛り込まれており、DFUのような複雑な疾患に対する生物学的治療を含む医療サービスの質とアクセシビリティを全国的に向上させることを目的としています。

さらに、Statistaによると、2026年までにサウジアラビアの成人人口の約24.3%が糖尿病に罹患すると予測されています。糖尿病の罹患率の増加に伴い、感染症や切断などのDFU合併症に対処するための高度な生物学的製剤に対する需要が高まり、市場のさらなる拡大が見込まれます。

主要企業・市場シェア

糖尿病性足潰瘍の生物学的製剤市場シェア

糖尿病性足潰瘍の生物学的製剤市場は競争が激しく、既存企業も新規参入企業も常に革新的で先進的な製品を開発しています。収益面では、Organogenesis Holdings社、Smith & Nephew社、MIMEDX Group社、Integra LifeSciences社、Aroa Biosurgery社の上位5社で市場全体の約40%を占めています。これらの企業は先端技術の開発に注力しており、市場参入企業はこの成長分野での地位を強化しています。

糖尿病性足潰瘍の生物製剤市場参入企業

糖尿病性足潰瘍生物製剤業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Aroa Biosurgery

BioStem Technologies

BioTissue

Coloplast Group

GUNZE

Heber Biotech

Integra LifeSciences

LifeNet Health

MIMEDX Group

Organogenesis Holdings

Smith & Nephew

Stedical Scientific

Tissue Regenix

Zimmer Biomet

スミス・アンド・ネフューは、軟組織および硬組織の修復、再生、置換に焦点を当てた医療技術で知られる老舗企業です。同社は技術の進歩を促進するため、研究開発に多額の投資を行っています。例えば、同社の年次報告書によると、2024年に同社は研究開発に2億8,900万ドルを投資しています。

アロア・バイオサージェリーは、複雑な創傷の治癒を改善する医療・手術用製品の開発・製造・販売を行う軟部組織再生企業。2024年、Aroa Biosurgeryの年間売上高は69,066NZドルであり、生物学的創傷治療分野での影響力の高まりを反映しています。

糖尿病性足潰瘍の生物製剤市場産業ニュース:

2025年1月、バイオステム・テクノロジーズは、ベンダジェを用いた糖尿病性足潰瘍(DFU)治療におけるバイオリテイン技術の治療効果を評価する臨床試験を開始。この臨床試験の目的は、治癒しないDFU患者を対象に、羊膜製品であるVendajeを使用した場合と使用しない場合の標準治療の有効性を比較することです。本試験では、ヴェンダジェが創傷閉鎖率に与える影響をモニターし、高度創傷治療におけるヴェンダジェの優位性を実証し、市場での採用を後押しすることを目的としています。本試験が成功すれば、Vendajeの有効性が標準治療のみよりも高いことを示す確固たる臨床的エビデンスが得られ、バイオステム・テクノロジーズ社がDFU生物製剤市場において大きな競争優位性を獲得することが期待されます。

この調査レポートは、糖尿病性足潰瘍の生物学的製剤市場を詳細に調査し、2021年から2034年までの売上高(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

代用皮膚

生物学的製剤

合成

バイオ合成

成長因子

組織工学製品

血小板由来療法

潰瘍種類別市場

神経障害性潰瘍

神経虚血性潰瘍

虚血性潰瘍

市場:エンドユーザー別

病院

専門クリニック

外来手術センター

長期療養環境

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 糖尿病性足潰瘍用生物製剤の需要増加

3.2.1.2 糖尿病性足潰瘍(DFU)患者数の増加

3.2.1.3 生物学的製剤による治療の技術的進歩

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 規制と償還の課題

3.2.2.2 生物学的製剤の高コスト

3.3 成長可能性の分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 皮膚の代替品

5.2.1 生物由来

5.2.2 合成

5.2.3 バイオ合成

5.3 成長因子

5.4 組織工学製品

5.5 血小板由来療法

第6章 潰瘍種類別市場予測:2021年〜2034年($ Mn)

6.1 主要トレンド

6.2 神経障害性潰瘍

6.3 神経虚血性潰瘍

6.4 虚血性潰瘍

第7章 エンドユーザー別市場予測:2021年〜2034年 ($ Mn)

7.1 主要トレンド

7.2 病院

7.3 専門クリニック

7.4 外来手術センター

7.5 長期療養環境

7.6 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Aroa Biosurgery

9.2 BioStem Technologies

9.3 BioTissue

9.4 Coloplast Group

9.5 GUNZE

9.6 Heber Biotech

9.7 Integra LifeSciences

9.8 LifeNet Health

9.9 MIMEDX Group

9.10 Organogenesis Holdings

9.11 Smith & Nephew

9.12 Stedical Scientific

9.13 Tissue Regenix

9.14 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI13681

- はしけ輸送市場レポート:貨物の種類(ドライカーゴ、液体カーゴ、ガス状カーゴ)、はしけ船隊(オープンバージ、カバードバージ、タンクバージ)、用途(石炭・粗石油製品、農産物、コークス・石油精製製品、金属鉱石・金属加工製品、化学品、ゴム・プラスチック、核燃料、食品・飲料・タバコ、その他)、活動(沿岸内輸送、内水面輸送)、地域別 2024-2032

- 食品

- ダブルシートバルブの世界市場

- メタノール燃料供給装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- ウコンサポニン市場:グローバル予測2025年-2031年

- 極低温液体輸送車両市場2025年(世界主要地域と日本市場規模を掲載):可燃性液体輸送車両、不燃性液体輸送車両

- 工業用メタン化触媒市場2025年(世界主要地域と日本市場規模を掲載):酸化アルミニウム担体、複合担体、その他

- 位相のみ空間光変調器(SLM)市場2025年(世界主要地域と日本市場規模を掲載):420-850 nm、850-1100 nm、1100 nm以上

- ガイドワイヤーの世界市場(2026-2033):市場規模、シェア、動向分析

- 世界のカスタム包装市場(2025年~2033年):素材別(紙・板紙、プラスチック、金属)、用途別(食品・飲料、医療、パーソナルケア・化粧品、電気・電子機器)、地域別

- 世界のPANDAファイバー市場

- 世界のイソプロパノールアミン市場・予測 2025-2034