市場概要

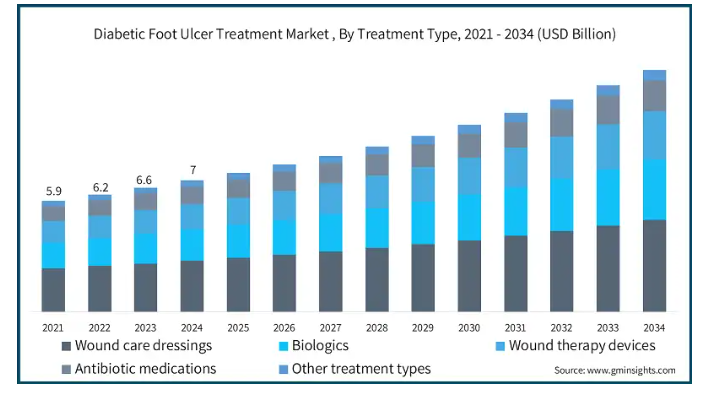

糖尿病性足潰瘍治療の世界市場規模は2024年に70億米ドル。同市場は、2025年の74億米ドルから2034年には128億米ドルへと、年平均成長率6.3%で拡大する見込みです。

市場成長の主な要因は、世界的な糖尿病有病率の上昇です。国際糖尿病連合(IDF)2025の報告によると、2024年には20~79歳の成人5億8900万人が糖尿病を患っており、2050年には8億5300万人に増加すると予想されています。I型およびII型糖尿病患者は、一生のうちに約15~25%の確率で糖尿病性足潰瘍(DFU)を発症するリスクがあります。このような糖尿病罹患率の高さとDFUの負担増が相まって、DFU治療への需要が高まり、市場の成長が拡大します。

慢性的な創傷と高齢化、医療費の増加が相まって、市場成長の原動力となっています。生物学的皮膚代替物、生物工学的組織移植片、創傷治療装置など、創傷治療における技術進歩の高まりは、より早い治癒を可能にする臨床成績の向上をもたらしています。さらに、糖尿病に関連する切断を軽減することを目的とした有利な償還政策や政府プログラムも市場成長を後押ししています。さらに、特に発展途上地域における早期診断・治療に対する意識の高まりも一因となっています。これらの要因により、今後数年間は世界中でDFU治療の需要が高まることが予想されます。

糖尿病性足潰瘍治療とは、糖尿病患者の足の開放性ただれや創傷を治癒させることを目的とした医療補助や治療介入を指します。これらの潰瘍は多くの場合、血流不足、神経損傷、または一定の圧力が原因で発生します。治療には抗生物質、デブリードマン、生物学的製剤、先進治療などが含まれます。その目的は、治癒を促進し、感染症や切断などの合併症を回避し、臨床転帰を向上させることです。

糖尿病性足潰瘍治療市場の動向

創傷治療技術の大幅な進歩が市場の堅調な成長を後押し

生体工学的に設計された代用皮膚、組織工学製品、陰圧創傷治療(NPWT)の進歩、抗菌剤やハイドロゲルを含む高度創傷被覆材の導入など、糖尿病性足潰瘍の生物製剤における進歩の拡大。このような技術は治癒を改善し、感染や切断などの合併症のリスクを最小限に抑えます。NPWTや同様の技術は臨床転帰も改善します。

市場のさらなる成長は、患者中心の治療法の採用、生物活性ドレッシング材の組み込み、高気圧酸素療法によってもたらされています。

さらに、DFUの早期発見とモニタリングのための人工知能(AI)ベースのクラウドシステムなどの新技術が、より良い慢性創傷管理とタイムリーな介入を可能にする機会をさらに後押ししています。例えば、Spectral AIは、AIを活用した創傷評価プラットフォームDeepViewを通じて、DFU管理の新たな効率化を実現しています。この診断システムは、AIと高度な画像技術を組み合わせることで、創傷の治癒進行をリアルタイムで非侵襲的に評価します。このように、技術の進歩は、治癒の評価低下や不十分な事前介入など、DFU管理の根強い困難を克服することで、創傷ケアに革命をもたらす態勢を整えています。

さらに、DFUに対する懸念の高まりに対応するための研究開発資金の増加や研究開発活動の迅速化により、今後数年間は持続的な成長が見込まれています。

糖尿病性足潰瘍治療市場の分析

2021年の世界市場規模は59億米ドル。翌2023年には66億米ドルに微増し、2024年には70億米ドルに上昇しました。

種類別では、創傷被覆材、生物学的製剤、創傷治療装置、抗生物質製剤、その他の治療タイプに分類。創傷ケアドレッシング分野は市場を支配し、2024年には27億米ドルと評価され、2034年には年平均成長率6.1%で49億米ドルに達する見込みです。

創傷ケアドレッシング分野はさらに、アルジネートドレッシング、フォームドレッシング、ハイドロコロイドドレッシング、ハイドロゲルドレッシング、フィルムドレッシング、抗菌ドレッシング、その他の創傷ケアドレッシングに分類されます。

先進的な創傷治療における主要企業の増加、規制当局の認可の上昇、患者や医療提供者の間で専門的なドレッシングに対する意識の高まりが、このセグメントの優位性を高めています。

抗菌ドレッシング材、ハイドロゲル、ハイドロコロイド、創傷の状態をモニターするスマートドレッシング材など、創傷被覆材の進歩は著しく、患者の治療効果と快適性を向上させています。

さらに、これらの製品が幅広く入手可能であること、低コストであること、使いやすいことなどが、市場成長に拍車をかけています。したがって、前述の要因がこのセグメントの市場での優位性を支えています。

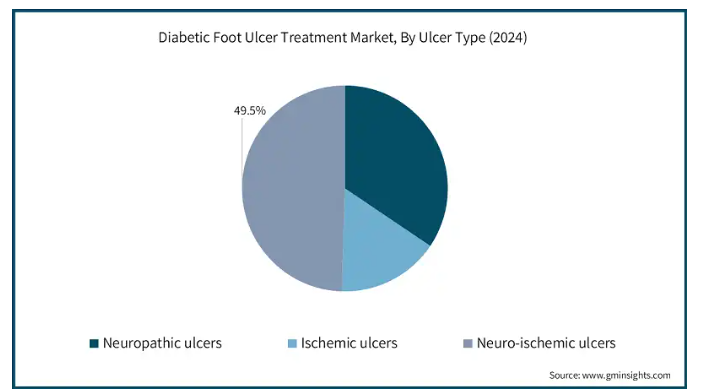

潰瘍の種類別では、世界の糖尿病性足潰瘍治療市場は神経障害性潰瘍、虚血性潰瘍、神経虚血性潰瘍に分類されます。神経虚血性潰瘍セグメントは2024年に49.5%と最も高い市場シェアを占め、分析期間中にかなりの速度で成長する見込みです。

この神経虚血性潰瘍の隆盛は、糖尿病患者の約半数が神経虚血に罹患しているという、糖尿病性末梢神経障害および虚血に関連した広範な発生によるものです。

神経虚血性潰瘍は治癒に失敗する傾向が高く、感染症、切断、あるいは死亡などの問題により重大な脅威をもたらすため、高度な治療対策が必要です。

糖尿病の有病率は増加傾向にあり、これらの合併症に対する認識も高まっていることから、専門的な治療に対する需要が高まっており、神経虚血性潰瘍市場が主導的な地位を占めています。

年齢層に基づくと、世界の糖尿病性足潰瘍治療市場は18〜39歳、40〜59歳、60歳以上に分類されます。2024年には、60歳以上のセグメントが最大のシェアを占め、CAGR 5.8%で大きく成長する見通しです。

60歳以上の成人が最大のシェアを占めるのは、高齢者の糖尿病有病率の増加とそれに伴う合併症の増加によるものです。

調査によると、糖尿病性足潰瘍の約63%が65歳以上の成人で発症しているのに対し、若年層では37%にとどまっています。

高齢になると、インスリン抵抗性、末梢神経障害、血管障害など、糖尿病性足潰瘍の発症確率を高める合併症が起こりやすくなります。

このような人口構造の変化により、高度な創傷ケアや専門的治療の必要性が高まるため、60歳以上のセグメントが市場を牽引する主な要因となっています。

エンドユーザー別に見ると、世界の糖尿病性足潰瘍治療市場は、病院、外来手術センター(ASC)、長期ケア施設、専門クリニック、その他のエンドユーザーに分類されます。2024年には、病院セグメントが44.3%の最大シェアを占め、2034年には年平均成長率5.9%で55億米ドルに達すると予測されています。

病院セグメントの優位性は、整備されたインフラ、患者の処理能力の高さ、創傷ケア管理のための専門ユニットの存在によるもの。

病院は複雑な慢性疾患や慢性創傷などの関連症状を管理する最初の紹介センターとして好まれています。

このような病院では、熟練したスタッフや多職種が揃っているため、高度な技術を駆使して慢性疾患の状態を管理することができます。

さらに、病院では感染症や切断などの術後合併症に対する包括的な入院管理が行われているため、患者の転帰が改善されます。

そのため、糖尿病性足潰瘍の治療は、専門の足病科クリニックや高度で複雑な症例管理能力を持つ病院での治療が好まれています。

2024年には、北米が28億米ドルの最大の売上を占め、分析期間中のCAGRは6.5%で、2034年までに52億米ドルの売上を生み出すと予測されています。

北米が突出しているのは、糖尿病罹患率が高く、強固な医療インフラによって強化され、持続的な臨床需要を生み出しているためです。

さらに、研究助成金の増加、有利な償還政策、3M、スミス・アンド・ネフュー、オルガノジェネシスなどの企業の戦略的プレゼンスが市場の成長を後押ししています。

例えば、2025年4月、ライフネット・ヘルス社は、ホスピタブルな足場内で本来の成長因子、コラーゲン、エラスチンを保持するように設計された次世代のヒトアセルラー真皮マトリックスであるダーマセルポーラスをリリースしました。ダーマセルは、4回以下の塗布で慢性創傷を閉鎖できるように設計されています。この製品は、2026年1月1日に開始されるメディケアの新たな適用範囲決定(Local Coverage Determinations: LCD)に組み込まれる26種類の皮膚代替移植片およびCTPのひとつです。この増加により、ライフネット・ヘルスは、臨床医に償還可能な高性能のソリューションを提供することで、創傷治療における再生医療のポートフォリオをさらに強化することになります。このように、DFUの採用を支援し、DFU患者の裾野を広げる有利な償還制度改革への取り組みが活発化することで、この分野の市場拡大が加速しています。

これらの要因が相まって、世界の糖尿病性足潰瘍治療市場においてこの地域が突出しているのです。

2024年、アメリカの糖尿病性足潰瘍治療市場は、2023年の24億米ドルから25億米ドルの売上高を占め、2025年から2034年の期間にはCAGR 6.4%で成長すると予測されています。

アメリカのリーダーシップは、高度な医療施設、慢性創傷の高い有病率、再生医療への多額の資金提供によるものです。

米国糖尿病協会によると、2024年には3,800万人以上の米国人が糖尿病と診断され、糖尿病性足潰瘍は糖尿病患者にとって非常に一般的で費用のかかる障害となっています。さらに、アメリカの政府報告書によると、糖尿病性足潰瘍の患者1人当たりの年間治療費は、民間保険で31,844米ドルであり、平均的な糖尿病治療の3倍以上であることが確認されています。

さらに、治療に対する意識の高まりに加え、有利な償還政策がユーティリティの利用を促進しています。

さらに、旺盛な研究資金、米国糖尿病協会(ADA)による政府のイニシアチブの高まり、臨床研究活動の活発化が、治療に対する需要をさらに強化しています。

前述の要因により、アメリカは世界市場において北米が支配的な地域であることに最も貢献しています。

ヨーロッパ糖尿病性足潰瘍治療市場は、ドイツが大きく成長する見込みです。

ドイツは、糖尿病有病率の高さ、高齢化、創傷治療技術の革新などを背景に成長する見込みです。

同国の糖尿病有病率は、成人人口に関連するDFU症例とともに、適切な治療の必要性を強調しています。

例えば、Diabetes UKによると、英国には現在950万人の糖尿病患者がおり、2040年には1,200万人に増加すると予想されています。ドイツにおける糖尿病性足潰瘍の有病率は6.1%~9.4%と推定されており、特に2型糖尿病患者における有病率は6.7%となっています。このような負担の増大により、同国では画期的な治療法の必要性が高まっています。

さらに、国家糖尿病戦略とともに政府のイニシアチブの高まりも、さらなる発展を後押ししています。そのため、ドイツはヨーロッパ市場の拡大をリードし続けています。

アジア太平洋地域は、今後数年間、世界の糖尿病性足潰瘍治療市場において大きな成長率を示すと考えられます。

アジア太平洋地域は、医療費の増加、糖尿病の高い有病率、先進的な創傷ケアソリューションの認知度によって大きな成長を示しています。

中国やインドなどのアジア諸国では糖尿病人口が急増しており、例えばインドだけでも2024年には8,980万人以上の糖尿病成人がおり、2050年には1億5,670万人に増加すると予測されています。このような症例の増加は、生物製剤、創傷被覆材、創傷治療装置などの効果的な治療オプションの必要性に拍車をかけると予想されます。

さらに、公的医療制度改革や償還政策の改善により、革新的な再生医療製品へのアクセスが向上していることも、市場の需要を後押ししています。

さらに、DFU分野でのポートフォリオを拡大するための研究開発や戦略的提携への国内外企業の積極的な参加は、アジア太平洋地域全体の成長を増大させる構えです。このように、前述の要因は総体的にこの地域の成長に大きく貢献しています。

アジア太平洋地域の糖尿病性足潰瘍治療市場において、中国は大きな成長が見込まれます。

中国は、高齢化人口の拡大、糖尿病人口の高い有病率、高度な創傷治療ソリューションへのアクセス強化が要因となって、大きな成長が見込まれています。

国際糖尿病連合(IDF)の報告(2024年)によると、中国の糖尿病人口は1億4,700万人を超え、その8.1%が糖尿病性足部やその他の慢性創傷に罹患していると推定されています。また、いくつかの研究で報告されているように、DFU患者の22.4%の切断率など、糖尿病に関連する合併症による健康負担の増加は、慢性疾患管理に焦点を当てた効果的な治療戦略の必要性を強調しています。

さらに、「健康中国2030」のような政府のイニシアティブは、中国における創傷治療の技術革新とアクセシビリティの向上に拍車をかけ、医療分野全体の技術革新を促進すると考えられます。

さらに、国内のバイオテクノロジー企業はDFU生物製剤の分野にますます力を注いでおり、グローバル企業も提携や規制上の経路を通じて市場に参入しています。さらに、規制当局の支援の高まりにより、承認プロセスが迅速化され、DFUに対する生物製剤の採用が拡大しています。

こうした動きに加え、公的医療費の増加、病院の拡張、支出の増加が、アジア太平洋市場における中国の地位を強化しています。

ラテンアメリカの糖尿病性足潰瘍治療市場は、今後数年間でブラジルが大きく成長すると予測されています。

高齢者人口の割合の拡大、慢性疾患の有病率の増加、火傷の年間発生率、医療施設の絶え間ない改善が、ラテンアメリカにおける皮膚再生の成長を助けると予想されています。

例えば、ブラジルの糖尿病学会によると、糖尿病は約1,600万人が罹患していると推定されており、糖尿病や慢性創傷の割合が最も高い国の一つとなっています。このような負担の増大により、効果的な創傷治療や高度な生物学的・合成的足場の使用に対するニーズが高まり、市場の需要に拍車がかかると考えられます。

さらに、有利な規制当局の支援も市場成長に貢献。例えば、ANVISAは2024年4月、医療機器の登録に関する請願へのアクセスと解決のための合理化されたプロセスを概説する規範教示(IN)290/2024を発表しました。この新しい方法により、ANVISAは世界保健機関(WHO)のいくつかの戦略に適応し、いくつかの外国の規制当局の承認に代わる承認を与えることができるため、すでに他の保健当局によって安全かつ有効であると承認された医療機器の評価を迅速化することができます。290/2024が適用されるのは、クラスIIIおよびIVの医療機器と体外診断薬のみであり、多くの場合、Registroの規制経路が適用されます。規制の強化は、DFUに伴う創傷治療に対応する新しい生物製剤の市場参入を促進すると思われます。

さらに、医療への公共投資や民間投資の増加、費用対効果の高い先進治療が利用できる医療ツーリズムの拡大により、ラテンアメリカの糖尿病性足潰瘍治療業界におけるブラジルの地位は強化されています。

サウジアラビアは中東・アフリカの糖尿病性足潰瘍治療市場で成長が期待されます。

サウジアラビアは、2030年までに糖尿病の有病率が上昇し、糖尿病性足潰瘍の合併症や発症率が増加すると予想されていることから、顕著な成長を示すと考えられています。

また、「ビジョン2030」のような医療システムの近代化を目指す政府の支援やイニシアチブが拡大しています。この支出は、インフラを改善し、生体工学的皮膚代替物や陰圧創傷治療などのDFU治療のための先進的な治療法を採用するものです。

さらに、高齢者人口の増加と座りがちなライフスタイルの変化、肥満率の増加といった人口動態の変化が、DFUを引き起こす糖尿病への感受性を細分化し、治療需要に拍車をかけています。

さらに、サウジアラビアに進出している世界的・地域的なヘルスケア企業は、中東・アフリカ市場におけるサウジアラビアの地位をさらに強化しています。

主要企業・市場シェア

糖尿病性足潰瘍治療市場シェア

世界市場における上位5社のシェアは約40%。同市場は、最先端の生物製剤、合成マトリックス、ハイブリッド技術に投資する主要企業が実施する最先端の技術革新、製品の多様化、世界的な事業拡大努力により、非常に競争が激しくなっています。主要企業には、3Mヘルスケア、スミス・アンド・ネフュー、B.Braun、コロプラストなどがあり、広範なポートフォリオ、強力な臨床データ、ブランド認知度によって市場をリードしています。これらの企業は、生物製剤、陰圧創傷治療装置、代用皮膚の開発に積極的に取り組んでおり、いずれもDFU管理に臨床的に認められています。

さらに、MIMEDX社、LifeNet Health社、Integra LifeSciences社は、再生療法において進歩的な進歩を遂げています。戦略的パートナーシップ、規制当局の承認、地理的拡大は、競争市場において主要企業が採用する主な競争戦略です。さらに、先進的なドレッシング材、外用剤、AIベースの創傷モニタリングシステムへの新規参入企業の注目の高まりは、より良い価値とイノベーションへのニーズが原動力となっています。

糖尿病性足潰瘍治療市場の企業

糖尿病性足潰瘍治療業界で事業を展開している著名な企業には、以下のようなものがあります:

3M Healthcare

AHA Hyperbarics

B. Braun

Baxter

BioTissue

Cardinal Health

Coloplast

Convatec

Ethicon (Johnson and Johnson)

Integra LifeSciences

Ipca Laboratories

LifeNet Health

Medline

MIMEDX

Molnlycke Health Care

Organogenesis

Pfizer

Smith & Nephew

StimLabs

Zimmer Biomet

MiMedxは、EpiFixのようなプラセンタベースの同種移植片の能力を活用し、自然治癒プロセスを強化することで、糖尿病性足潰瘍のような急性および慢性の創傷の治療に使用されます。同社は、有効性を向上させながら製品開発の幅を広げることに注力しており、糖尿病性潰瘍治療における堅調な拡大は、再生医療における同社の地位を強化しています。

スミス・アンド・ネフューは、ALLEVYNやPICO NPWTシステムなど、治癒結果の改善が実証された多様な先進創傷治療製品を提供しています。同社はまた、DFU管理におけるイノベーションを促進する研究開発投資とともに、強力な世界的プレゼンスを有しています。

オルガノジェネシスは、臨床的に証明された細胞性皮膚代替物であるApligrafとDermagraftを含む包括的な製品群を提供し、研究開発に強力に投資しています。アメリカでは年間2,000万人以上の患者を治療しており、糖尿病性足潰瘍と静脈性下腿潰瘍の治療において大きな市場シェアを確立しています。

糖尿病性足潰瘍治療業界のニュース

2025年4月、イプカ・ラボラトリーズは、糖尿病性足潰瘍に特化した新しい外用ゲル「ディウルカス」を発表。国内ほぼ全域に及ぶ4,000チャンネルの流通網を背景に、同社は医療従事者や患者への迅速な提供を約束。今回の発売は、インドにおける糖尿病性足潰瘍に対する効果的かつ現地で入手可能な治療法を提供することを目的としています。

2025年2月、PolarityTEは、ワグナーグレード1の糖尿病性足潰瘍を対象とした革新的な自己皮膚コンストラクトであるSkinTEについて、FDAの画期的治療薬指定を獲得しました。画期的治療薬に指定されたことは、糖尿病性足潰瘍管理における医療上の大きな空白と、同製品が初期段階で示した有効性を強調するものです。この認定により、臨床開発のスケジュールが短縮され、患者が治療を受けるまでの期間が短縮されるため、創傷治癒の良好な結果が得られる確率が高まります。

ノヴァリードは2024年7月、塩酸エスモロールをベースとした独自の外用ゲル製剤について、中央医薬品標準管理機構(CDSCO)から承認されました。エスモロール塩酸塩は、従来、急性心疾患に対して静脈内投与されていましたが、この再利用されたゲルは、DFUをターゲットとし、疾患負担に対処することを目的としています。今回の承認により、DFUに対応する薬剤の選択肢が拡大し、インド市場における当社の地位が大幅に強化されました。

この調査レポートは、糖尿病性足潰瘍治療薬市場を詳細に調査し、2021年から2034年までの予測(売上高:百万米ドル)を掲載しています:

市場:治療種類別

創傷ケアドレッシング

アルジネートドレッシング

フォームドレッシング

ハイドロコロイドドレッシング

ハイドロゲルドレッシング

フィルムドレッシング

抗菌ドレッシング材

その他の創傷ケア用ドレッシング材

生物製剤

皮膚代用剤

成長因子

組織工学製品

血小板由来療法

創傷治療装置

陰圧創傷治療

高気圧酸素療法

圧力開放装置

その他の創傷治療装置

抗菌薬

その他の治療種類別

潰瘍種類別市場

神経障害性潰瘍

虚血性潰瘍

神経虚血性潰瘍

市場:年齢層別

18 – 39

40 – 59

60歳以上

市場:エンドユーザー別

病院

外来手術センター(ASC)

長期介護施設

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 潰瘍の種類別

2.2.4 年齢層

2.2.5 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 糖尿病有病率の上昇

3.2.1.2 創傷ケア技術の進歩の高まり

3.2.1.3 予防対策に向けた政府およびNGOの取り組みの拡大

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.3 市場機会

3.2.3.1 拡大する在宅ケアベースの創傷管理

3.2.3.2 成長するパートナーシップ、研究開発

3.3 成長可能性分析

3.4 技術展望

3.5 糖尿病の疫学

3.6 医薬品別パイプライン分析

3.7 規制ランドスケープ

3.8 将来の市場動向

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 主要開発

4.5.1 合併と買収

4.5.2 パートナーシップと提携

4.5.3 拡張計画

第5章 2021年〜2034年治療種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 創傷ケア用ドレッシング材

5.2.1 アルジネートドレッシング

5.2.2 発泡ドレッシング

5.2.3 ハイドロコロイドドレッシング

5.2.4 ハイドロゲルドレッシング材

5.2.5 フィルムドレッシング

5.2.6 抗菌ドレッシング材

5.2.7 その他の創傷ケア用ドレッシング材

5.3 生物製剤

5.3.1 代用皮膚

5.3.2 成長因子

5.3.3 組織工学製品

5.3.4 血小板由来療法

5.4 創傷治療装置

5.4.1 負圧創傷療法

5.4.2 高気圧酸素療法

5.4.3 圧力開放装置

5.4.4 その他の創傷治療装置

5.5 抗生物質治療薬

5.6 その他の治療種類別

第6章 潰瘍種類別市場予測:2021年〜2034年($ Mn)

6.1 主要トレンド

6.2 神経障害性潰瘍

6.3 虚血性潰瘍

6.4 神経虚血性潰瘍

第7章 2021〜2034年年齢層別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 18 – 39

7.3 40 – 59

7.4 60歳以上

第8章 2021年〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター(ASC)

8.4 長期ケア施設

8.5 専門クリニック

8.6 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 3M Healthcare

10.2 AHA Hyperbarics

10.3 B. Braun

10.4 Baxter

10.5 BioTissue

10.6 Cardinal Health

10.7 Coloplast

10.8 Convatec

10.9 Ethicon (Johnson and Johnson)

10.10 Integra LifeSciences

10.11 Ipca Laboratories

10.12 LifeNet Health

10.13 Medline

10.14 MIMEDX

10.15 Molnlycke Health Care

10.16 Organogenesis

10.17 Pfizer

10.18 Smith & Nephew

10.19 StimLabs

10.20 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI14200

- プロピレングリコールモノラウレートの世界市場

- 軍用車輪式装甲車両市場2025年(世界主要地域と日本市場規模を掲載):4X4車輪装甲車両、6X6車輪装甲車両、8X8車輪装甲車両

- 世界のEPC(エンジニアリング、調達、建設)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- 超微細銀粉末市場2025年(世界主要地域と日本市場規模を掲載):銀粉末、銀フレーク

- 新生児集中治療室(NICU)の世界市場規模は2031年までにCAGR 4.19%で拡大する見通し

- 光音響イメージング市場2025年(世界主要地域と日本市場規模を掲載):光音響トモグラフィー、光音響顕微鏡、血管内光音響イメージング

- 光学式エンコーダIC市場2025年(世界主要地域と日本市場規模を掲載):透過型、反射型

- IoT収益化市場レポート:コンポーネント別(ソリューション、サービス)、ビジネス機能別(マーケティング・営業、IT、財務、サプライチェーン、オペレーション)、導入形態別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、産業分野別(BFSI、小売、IT・通信、製造、運輸・物流、ヘルスケア、エネルギー・公益事業、その他)、地域別(2024年~2032年

- 甲状腺粉末の世界市場

- 低誘電率材料市場2025年(世界主要地域と日本市場規模を掲載):樹脂、充填剤、ガラス繊維布、その他

- 世界のバニリルリデンアセトン市場

- 世界の高純度硫酸市場(2025 – 2030):グレード別、用途別、エンドユーザー別