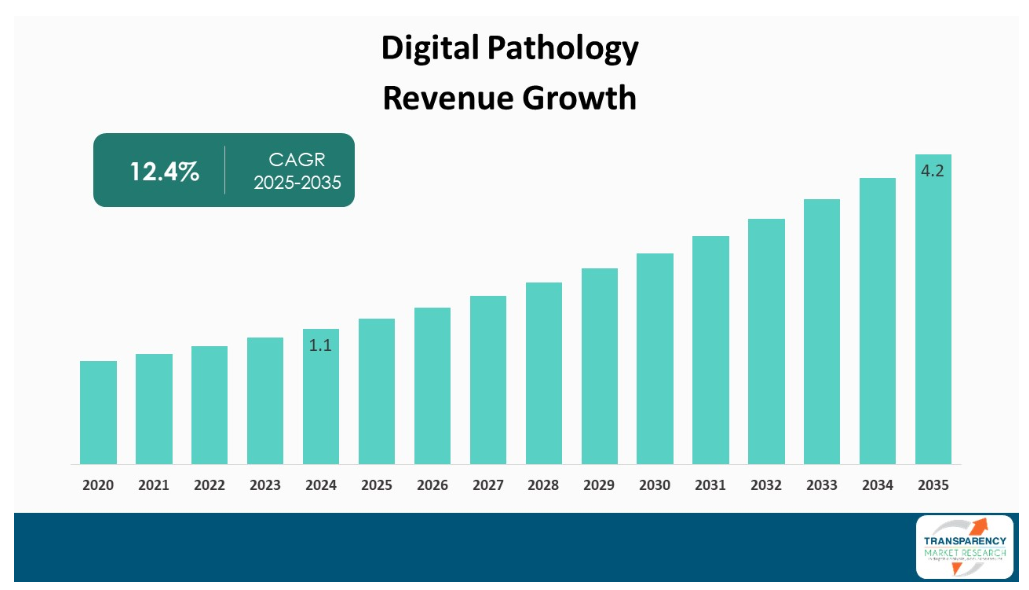

市場規模

2024年のグローバル市場規模はUS$ 11億ドルと推計されています

グローバルデジタル病理学市場は、2025年から2035年にかけて年平均成長率(CAGR)12.4%で成長し、2035年末までにUS$ 42億ドルを超えると予測されています

アナリストの見解

デジタル病理学とは、診断と分析のためにガラススライドをデジタル画像に変換する高度な画像技術を活用するものです。病理医は、病理ワークフローのデジタル化により、高品質な画像を遠隔地からアクセス、閲覧、共有、分析することが可能となり、より迅速かつ正確な診断を実現できます。

デジタル病理学業界は、慢性疾患の増加、診断精度への需要の高まり、画像認識への人工知能(AI)の活用拡大により、急速に発展しています。デジタル病理学はワークフローを改善し、全体のターンアラウンド時間を短縮し、医療従事者間の協力を促進します。

北米、欧州、アジア太平洋地域は、医療と技術への投資水準が高いことから、デジタル病理学の採用においてリードしています。米国とドイツは、患者ケアの向上を目的としたデジタル技術と画像技術の統合において特に先行しています。

市場概要

診断サービスが従来の顕微鏡検査からデジタルプラットフォームへの移行は、診断の精度と速度を向上させ、遠隔診療を可能にすることで、医師と病理医間の協業を促進します。

市場に影響を与える主なトレンドには、人工知能(AI)と機械学習が含まれます。これらは疾患の検出を迅速かつ信頼性高く行う可能性があり、画像分析の方法を変革する可能性があります。個人化医療への注目が高まる中、より正確な診断ツールの必要性が強調され、デジタル病理学の需要がさらに拡大する見込みです。

規制、データセキュリティ、標準的な実践への準拠の必要性といった課題が、デジタル病理学の広範な採用を妨げる可能性があります。市場が拡大するにつれ、技術開発(ソフトウェア/ハードウェア)を行う企業と医療機関(病院/ラボ)とのパートナーシップが増加し、政府や民間セクターからの資金調達も拡大すると予想されます。

デジタル病理学ソリューションの採用拡大がラボ効率向上を促進し、デジタル病理学市場シェアの拡大を後押しすると予想されます

デジタル病理学市場は、ラボ効率向上を目的としたデジタル病理学ソリューションの採用拡大により、急速に拡大しています。デジタル病理学は、ガラススライドをデジタル画像に変換し、病理医が分析結果を効率的に共有できる仕組みです。

COVID-19パンデミックはテレパトロジーの受け入れを加速させ、医療サービスを維持するための遠隔診断の需要を浮き彫りにしました。この急激なテレパトロジーの必要性は、多くの機関が混乱した時期における継続的な患者ケアと技術導入の正当化のため、デジタルソリューションへの投資を促しました。

医薬品開発と研究における応用拡大

伝統的な組織病理学技術をデジタルプロセスに変換するプロセスは、研究者がより大規模な組織サンプル群から迅速かつ容易に高度な洞察を得られるようにします。デジタル病理学の主要な利点の一つは、高スループット解析を可能にする点です。

特に、これらの技術は研究者が複数の空間的・時間的なサンプルシリーズを同時に分析できる点を特徴とします。これは薬物発見において特に重要で、細胞レベルでの疾患メカニズムの構造的洞察が新たな薬物標的の特定を可能にするからです。さらに、高度な画像モダリティの活用は、組織形態やバイオマーカーを通じた構造変化の解釈と評価を向上させるため、人工知能と組み合わされることが多くあります。

これらは、より連携した協業アプローチを促進し、多職種チームが効果的に協力する能力を向上させます。さらに、パーソナライズド医療への移行は、患者様の組織特性をより深く理解する必要性から、高度な病理学ソリューションの需要を増加させています。

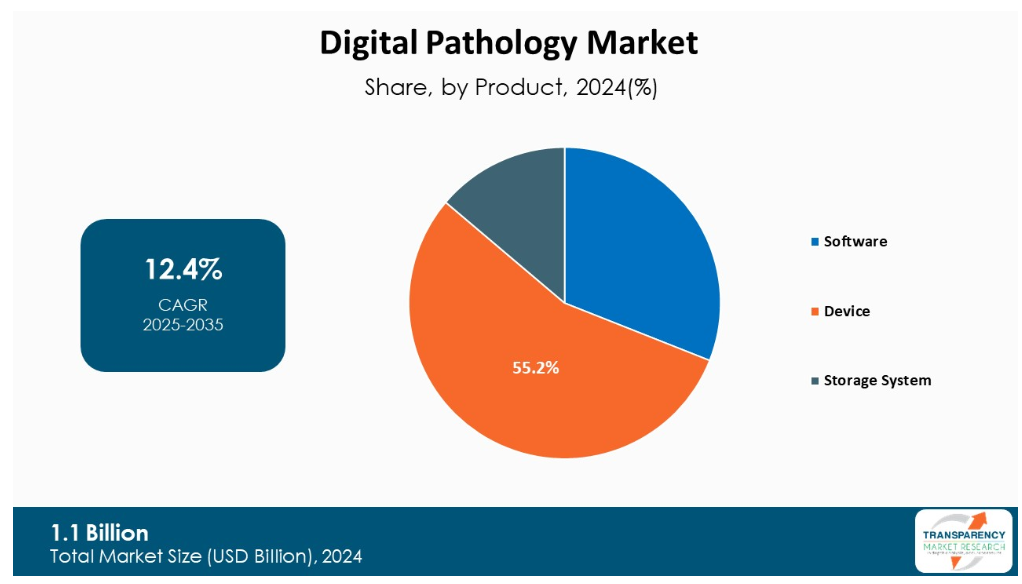

グローバルデジタル病理学市場をリードするデバイス製品

デバイス製品は、従来の病理学ワークフローのデジタル化を促進する中心的な役割を果たすため、グローバルデジタル病理学市場を支配しています。全スライド画像システム、高解像度スキャナー、ガラススライドをデジタル画像に変換する画像デバイスは、病理医が標本をより正確かつ効率的にレビュー・分析する能力を提供します。

慢性疾患の増加による正確な診断の需要は、診断精度が向上するにつれ、デバイスの市場統合を促進しています。高品質な画像の需要増加に加え、画像技術は画像品質と速度の向上により継続的に進化しています。優れた可視化と動作実装を備えたデバイスは、ワークフローの改善と診断までの時間を短縮し、臨床実践において不可欠な役割を果たしています。

デジタル病理学市場の地域別動向

北米は、高度な医療インフラを保有する地域としてデジタル病理学市場をリードしています。この地域には、デジタル技術の導入を早期から進めている先進的な病院、研究機関、診断ラボラトリーが多数存在します。

この堅固な基盤を背景に、デジタル病理学ソリューションを臨床ワークフローに迅速に導入することが可能となり、診断の精度と効率が向上しています。さらに、医療情報技術への多額の投資と規制環境の整備が、デジタル病理学の成長を後押ししています。政府の医療の質と健康成果の向上に向けた継続的な取り組みは、この複雑な専門分野の進展を促進するための研究資金を増加させています。

北米地域における大手テクノロジー企業とスタートアップの台頭は、デジタル病理学の新たな製品開発の触媒となっています。複数のテクノロジープロバイダー、医療機関、共同開発者が協力することで、業界は市場ニーズに合ったカスタマイズされた製品とサービスを提供できるようになりました。

このように、北米は市場シェアの割合が最も大きいだけでなく、デジタル病理分野の技術開発でも先駆的な役割を果たしており、世界の診断分野に大きく貢献しています。

主要企業

Leica Biosystems, Koninklijke Philips N.V, F. Hoffmann-La Roche Ltd, EVIDENT, Morphle Labs, Inc, Hamamatsu Photonics, Inc., Fujifilm Holdings Corporation, KONFOONG BIOTECH INTERNATIONAL, Siemens Healthcare, 3DHISTECH Ltd., Sectra AB, Apollo Enterprise Imaging Corp, PathAI, OptraSCANは、デジタル病理学業界で主要なプレーヤーとして活動しています。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、デジタル病理市場調査レポートで紹介されています。

主な動向

2025年2月、Charles River Laboratories International, Inc. は、Deciphex と提携し、最先端の画像管理ソリューションと毒物病理学のための新しい AI ツールを強調した、AI を利用したデジタル病理の進歩を推進すると発表しました。この提携は、効率的、正確、スケーラブルな病理プロセスを実現するための統合ワークフローの提供を目的としています。

2025年2月、セクトラは、20年にわたるヴェストラ・ゴータランド地域との提携を拡大し、デジタル病理学ソリューションを導入しました。放射線科と統合されたこのシステムは、協業の強化、診断精度向上、がん治療の効率化を実現します。

【目次】

1. 序文

1.1. 市場定義と範囲

1.2. 市場セグメンテーション

1.3. 主要な研究目的

1.4. 研究のハイライト

2. 仮定と研究方法論

3. グローバルデジタル病理学市場の概要

4. 市場概要

4.1. 導入

4.1.1. セグメント定義

4.2. 概要

4.3. 市場動向

4.3.1. 成長要因

4.3.2. 制約要因

4.3.3. 機会

4.4. グローバルデジタル病理学市場分析と予測(2020-2035年)

4.4.1. 市場収益予測(US$ 億ドル)

5. 主要な洞察

5.1. デジタル病理学の概要

5.2. 技術的進歩

5.3. ポーターの5つの力分析

5.4. PESTLE分析

5.5. サプライチェーン分析

5.6. 主要な業界イベント

5.7. ブランドと価格分析

5.8. 主要国/地域別の規制状況

5.9. 新規参入企業向けの市場参入戦略

6. 製品別グローバルデジタル病理学市場分析と予測

6.1. 概要と定義

6.2. 主要な発見/動向

6.3. 製品別市場価値予測(2020-2035年)

6.3.1. ソフトウェア

6.3.2. デバイス

6.3.3. ストレージシステム

6.4. 製品別市場魅力度分析

7. グローバルデジタル病理市場分析と予測(アプリケーション別)

7.1. 概要と定義

7.2. 主要な発見/動向

7.3. アプリケーション別市場規模予測(2020-2035年)

7.3.1. 医薬品開発

7.3.2. 学術研究

7.3.3. 疾患診断

7.3.4. その他

7.4. アプリケーション別市場魅力度分析

8. グローバルデジタル病理学市場分析と予測(エンドユーザー別)

8.1. 概要と定義

8.2. 主要な発見/動向

8.3. 市場規模予測(エンドユーザー別)、2020-2035

8.3.1. 病院

8.3.2. バイオテクノロジー・製薬企業

8.3.3. 診断ラボ

8.3.4. 学術・研究機関

8.4. 市場魅力度分析(エンドユーザー別)

9. 地域別グローバルデジタル病理学市場分析と予測

9.1. 主要な発見

9.2. 地域別市場規模予測(2020-2035年)

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度分析

10. 北米デジタル病理学市場分析と予測

10.1. 概要

10.1.1. 主要な発見

10.2. 製品別市場規模予測(2020-2035年)

10.2.1. ソフトウェア

10.2.2. デバイス

10.2.3. ストレージシステム

10.3. 市場規模予測(用途別)、2020-2035

10.3.1. 医薬品開発

10.3.2. 学術研究

10.3.3. 疾患診断

10.3.4. その他

10.4. 市場規模予測(エンドユーザー別)、2020-2035

10.4.1. 病院

10.4.2. バイオテクノロジー・製薬企業

10.4.3. 診断ラボ

10.4.4. 学術・研究機関

10.5. 市場規模予測(国別)、2020-2035

10.5.1. アメリカ合衆国

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 製品別

10.6.2. 用途別

10.6.3. 用途別

10.6.4. 国別

11. 欧州デジタル病理学市場分析と予測

11.1. 概要

11.1.1. 主要な発見

11.2. 製品別市場規模予測(2020-2035年)

11.2.1. ソフトウェア

11.2.2. デバイス

11.2.3. ストレージシステム

11.3. アプリケーション別市場規模予測(2020-2035年)

11.3.1. 医薬品開発

11.3.2. 学術研究

11.3.3. 疾患診断

11.3.4. その他

11.4. 市場規模予測(エンドユーザー別)、2020-2035

11.4.1. 病院

11.4.2. バイオテクノロジー・製薬企業

11.4.3. 診断ラボ

11.4.4. 学術・研究機関

11.5. 市場規模予測(国/地域別)、2020-2035

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. イタリア

11.5.5. スペイン

11.5.6. 欧州その他

11.6. 市場魅力度分析

11.6.1. 製品別

11.6.2. 用途別

11.6.3. 最終ユーザー別

11.6.4. 国/地域別

12. アジア太平洋地域デジタル病理学市場分析と予測

12.1. 概要

12.1.1. 主要な発見

12.2. 製品別市場規模予測(2020-2035年)

12.2.1. ソフトウェア

12.2.2. デバイス

12.2.3. ストレージシステム

12.3. 用途別市場規模予測(2020-2035年)

12.3.1. 医薬品開発

12.3.2. 学術研究

12.3.3. 疾患診断

12.3.4. その他

12.4. 市場規模予測(エンドユーザー別)、2020-2035

12.4.1. 病院

12.4.2. バイオテクノロジー・製薬企業

12.4.3. 診断ラボラトリー

12.4.4. 学術・研究機関

12.5. 市場規模予測(国/地域別)、2020-2035

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. アジア太平洋地域その他

12.6. 市場魅力度分析

12.6.1. 製品別

12.6.2. 用途別

12.6.3. ユーザー別

12.6.4. 国/地域別

13. ラテンアメリカデジタル病理学市場分析と予測

13.1. 概要

13.1.1. 主要な発見

13.2. 製品別市場規模予測、2020-2035

13.2.1. ソフトウェア

13.2.2. デバイス

13.2.3. ストレージシステム

13.3. 市場規模予測(アプリケーション別)、2020-2035

13.3.1. 医薬品開発

13.3.2. 学術研究

13.3.3. 疾患診断

13.3.4. その他

13.4. 市場規模予測(エンドユーザー別)、2020-2035

13.4.1. 病院

13.4.2. バイオテクノロジー・製薬企業

13.4.3. 診断ラボ

13.4.4. 学術・研究機関

13.5. 市場規模予測(国/地域別)、2020-2035

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. ラテンアメリカその他

13.6. 市場魅力度分析

13.6.1. 製品別

13.6.2. 用途別

13.6.3. 用途別

13.6.4. 国/地域別

14. 中東・アフリカデジタル病理学市場分析と予測

14.1. 概要

14.1.1. 主要な発見

14.2. 製品別市場規模予測(2020-2035年)

14.2.1. ソフトウェア

14.2.2. デバイス

14.2.3. ストレージシステム

14.3. 市場規模予測(アプリケーション別)、2020-2035

14.3.1. 医薬品開発

14.3.2. 学術研究

14.3.3. 疾患診断

14.3.4. その他

14.4. 市場規模予測(エンドユーザー別)、2020-2035

14.4.1. 病院

14.4.2. バイオテクノロジー・製薬企業

14.4.3. 診断ラボ

14.4.4. 学術・研究機関

14.5. 市場規模予測(国/地域別)、2020-2035

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. 中東・アフリカその他

14.6. 市場魅力度分析

14.6.1. 製品別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国/サブ地域別

15. 競合状況

15.1. 市場プレーヤー – 競合マトリックス(企業の階層および規模別)

15.2. 企業別市場シェア分析(2024年)

15.3. 企業プロフィール

15.3.1. Leica Biosystems

15.3.1.1. 会社概要

15.3.1.2. 財務概要

15.3.1.3. 製品ポートフォリオ

15.3.1.4. 事業戦略

15.3.1.5. 最近の動向

15.3.2. Koninklijke Philips N.V

15.3.2.1. 会社概要

15.3.2.2. 財務概要

15.3.2.3. 製品ポートフォリオ

15.3.2.4. 事業戦略

15.3.2.5. 最近の動向

15.3.3. F. ホフマン・ラ・ロシュ株式会社

15.3.3.1. 会社概要

15.3.3.2. 財務概要

15.3.3.3. 製品ポートフォリオ

15.3.3.4. 事業戦略

15.3.3.5. 最近の動向

15.3.4. EVIDENT

15.3.4.1. 会社概要

15.3.4.2. 財務概要

15.3.4.3. 製品ポートフォリオ

15.3.4.4. 事業戦略

15.3.4.5. 最近の動向

15.3.5. Morphle Labs, Inc

15.3.5.1. 会社概要

15.3.5.2. 財務概要

15.3.5.3. 製品ポートフォリオ

15.3.5.4. 事業戦略

15.3.5.5. 最近の動向

15.3.6. ハマツフォトニクス株式会社

15.3.6.1. 会社概要

15.3.6.2. 財務概要

15.3.6.3. 製品ポートフォリオ

15.3.6.4. 事業戦略

15.3.6.5. 最近の動向

15.3.7. 富士フイルムホールディングス株式会社

15.3.7.1. 会社概要

15.3.7.2. 財務概要

15.3.7.3. 製品ポートフォリオ

15.3.7.4. 事業戦略

15.3.7.5. 最近の動向

15.3.8. KONFOONG BIOTECH INTERNATIONAL

15.3.8.1. 会社概要

15.3.8.2. 財務概要

15.3.8.3. 製品ポートフォリオ

15.3.8.4. 事業戦略

15.3.8.5. 最近の動向

15.3.9. シエメンズ・ヘルスケア

15.3.9.1. 会社概要

15.3.9.2. 財務概要

15.3.9.3. 製品ポートフォリオ

15.3.9.4. 事業戦略

15.3.9.5. 最近の動向

15.3.10. 3DHISTECH Ltd.

15.3.10.1. 会社概要

15.3.10.2. 財務概要

15.3.10.3. 製品ポートフォリオ

15.3.10.4. 事業戦略

15.3.10.5. 最近の動向

15.3.11. Sectra AB

15.3.11.1. 会社概要

15.3.11.2. 財務概要

15.3.11.3. 製品ポートフォリオ

15.3.11.4. 事業戦略

15.3.11.5. 最近の動向

15.3.12. Apollo Enterprise Imaging Corp

15.3.12.1. 会社概要

15.3.12.2. 財務概要

15.3.12.3. 製品ポートフォリオ

15.3.12.4. 事業戦略

15.3.12.5. 最近の動向

15.3.13. PathAI

15.3.13.1. 会社概要

15.3.13.2. 財務概要

15.3.13.3. 製品ポートフォリオ

15.3.13.4. 事業戦略

15.3.13.5. 最近の動向

15.3.14. OptraSCAN

15.3.14.1. 会社概要

15.3.14.2. 財務概要

15.3.14.3. 製品ポートフォリオ

15.3.14.4. 事業戦略

15.3.14.5. 最近の動向

表一覧

表01: グローバルデジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表02: グローバルデジタル病理学市場規模(US$億ドル)予測、用途別、2020-2035

表03:グローバルデジタル病理学市場規模(US$億ドル)予測、地域別、2020-2035

表04:グローバルデジタル病理学市場規模(US$億ドル)予測、エンドユーザー別、2020-2035

表05:北米デジタル病理学市場規模(US$億ドル)予測、国別、2020-2035

表06:北米デジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表07:北米デジタル病理学市場規模(US$億ドル)予測、用途別、2020-2035

表08:北米デジタル病理学市場規模(US$億ドル)予測、最終ユーザー別、2020-2035

表09:欧州デジタル病理学市場規模(US$億ドル)予測、国/地域別、2020-2035

表10:欧州デジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表11:欧州デジタル病理学市場規模(US$億ドル)予測、用途別、2020-2035

表12:欧州デジタル病理学市場規模(US$億ドル)予測、最終ユーザー別、2020-2035

表13:アジア太平洋地域デジタル病理学市場規模(US$億ドル)予測、国/地域別、2020-2035

表14:アジア太平洋地域デジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表15:アジア太平洋地域デジタル病理学市場規模(US$億ドル)予測、用途別、2020-2035

表16:アジア太平洋地域デジタル病理学市場規模(US$億ドル)予測、最終ユーザー別、2020-2035

表17:ラテンアメリカデジタル病理学市場規模(US$億ドル)予測、国/地域別、2020-2035

表18:ラテンアメリカデジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表19:ラテンアメリカ デジタル病理学市場規模(US$ 億ドル)予測、用途別、2020-2035

表20:ラテンアメリカ デジタル病理学市場規模(US$ 億ドル)予測、最終ユーザー別、2020-2035

表21:中東・アフリカ地域デジタル病理学市場規模(US$億ドル)予測、国/サブ地域別、2020-2035

表22:中東・アフリカ地域デジタル病理学市場規模(US$億ドル)予測、製品別、2020-2035

表23:中東・アフリカ地域デジタル病理学市場規模(US$億ドル)予測、用途別、2020-2035

表24:中東・アフリカ地域デジタル病理学市場規模(US$億ドル)予測、最終用途別、2020-2035

図表一覧

図01:グローバルデジタル病理学市場価値シェア分析(製品別)、2024年と2035年

図02:グローバルデジタル病理学市場魅力度分析(製品別)、2025年~2035年

図03:グローバルデジタル病理学市場収益(US$ 億ドル)、ソフトウェア別、2020年~2035年

図04:グローバルデジタル病理学市場売上高(US$億ドル)、デバイス別、2020-2035

図05:グローバルデジタル病理学市場売上高(US$億ドル)、ストレージシステム別、2020-2035

図06:グローバルデジタル病理学市場価値シェア分析、アプリケーション別、2024年と2035年

図07:グローバルデジタル病理学市場の魅力度分析(アプリケーション別)、2025年~2035年

図08:グローバルデジタル病理学市場規模(US$億ドル)、医薬品開発・製造別、2020年~2035年

図09:グローバルデジタル病理学市場規模(US$億ドル)、学術研究別、2020年~2035年

図10:グローバルデジタル病理学市場売上高(US$億ドル)、疾患診断別、2020-2035

図11:グローバルデジタル病理学市場売上高(US$億ドル)、その他別、2020-2035

図12:グローバルデジタル病理学市場価値シェア分析(エンドユーザー別)、2024年と2035年

図13:グローバルデジタル病理学市場魅力度分析(エンドユーザー別)、2025-2035年

図14:グローバルデジタル病理学市場規模(US$ 億ドル)、病院別、2020-2035年

図15:グローバルデジタル病理学市場売上高(US$億ドル)、バイオテクノロジー・製薬企業別、2020-2035

図16:グローバルデジタル病理学市場売上高(US$億ドル)、診断ラボ別、2020-2035

図17:グローバルデジタル病理学市場規模(US$億ドル)、学術・研究機関別、2020-2035

図18:グローバルデジタル病理学市場シェア分析、地域別、2024年と2035年

図19:グローバルデジタル病理学市場魅力度分析、地域別、2025-2035

図20:北米デジタル病理学市場規模(US$億ドル)予測、2020-2035

図21:北米デジタル病理学市場シェア分析(国別)、2024年と2035年

図22:北米デジタル病理学市場魅力度分析(国別)、2025-2035

図23:北米デジタル病理学市場規模シェア分析(製品別)、2024年と2035年

図24:北米デジタル病理学市場魅力度分析(製品別)、2025-2035年

図25:北米デジタル病理学市場規模シェア分析(用途別)、2024年と2035年

図26:北米デジタル病理学市場の魅力度分析(用途別)、2025年~2035年

図27:北米デジタル病理学市場価値シェア分析(最終ユーザー別)、2024年と2035年

図28:北米デジタル病理学市場の魅力度分析(最終ユーザー別)、2025年~2035年

図29:欧州デジタル病理学市場規模(US$億ドル)予測、2020-2035

図30:欧州デジタル病理学市場シェア分析(国/地域別)、2024年と2035年

図31:欧州デジタル病理学市場魅力度分析(国/地域別)、2025-2035

図32:欧州デジタル病理学市場規模シェア分析(製品別)、2024年と2035年

図33:欧州デジタル病理学市場魅力度分析(製品別)、2025-2035年

図34:欧州デジタル病理学市場規模シェア分析(用途別)、2024年と2035年

図35:欧州デジタル病理学市場の魅力度分析(用途別)、2025年~2035年

図36:欧州デジタル病理学市場価値シェア分析(エンドユーザー別)、2024年と2035年

図37:欧州デジタル病理学市場の魅力度分析(エンドユーザー別)、2025年~2035年

図38:アジア太平洋地域デジタル病理学市場規模(US$億ドル)予測、2020-2035

図39:アジア太平洋地域デジタル病理学市場シェア分析、国/サブ地域別、2024年と2035年

図40:アジア太平洋地域デジタル病理学市場の魅力度分析(国/サブ地域別)、2025年~2035年

図41:アジア太平洋地域デジタル病理学市場価値シェア分析(製品別)、2024年と2035年

図42:アジア太平洋地域デジタル病理学市場の魅力度分析(製品別)、2025年~2035年

図43:アジア太平洋地域デジタル病理学市場価値シェア分析(用途別)、2024年と2035年

図44:アジア太平洋地域デジタル病理学市場魅力度分析(用途別)、2025年から2035年

図45:アジア太平洋地域デジタル病理学市場価値シェア分析(最終ユーザー別)、2024年と2035年

図46:アジア太平洋地域デジタル病理学市場魅力度分析(エンドユーザー別)、2025年~2035年

図47:ラテンアメリカデジタル病理学市場規模(US$億ドル)予測、2020年~2035年

図48:ラテンアメリカデジタル病理学市場価値シェア分析(国/サブ地域別)、2024年と2035年

図49:ラテンアメリカデジタル病理学市場魅力度分析(国/サブ地域別)、2025年~2035年

図50:ラテンアメリカデジタル病理学市場規模シェア分析(製品別)、2024年と2035年

図51:ラテンアメリカデジタル病理学市場魅力度分析(製品別)、2025年~2035年

図52:ラテンアメリカデジタル病理学市場規模シェア分析(用途別)、2024年と2035年

図53:ラテンアメリカデジタル病理学市場の魅力度分析(用途別)、2025年~2035年

図54:ラテンアメリカデジタル病理学市場価値シェア分析(最終ユーザー別)、2024年と2035年

図55:ラテンアメリカデジタル病理学市場の魅力度分析(最終ユーザー別)、2025年~2035年

図56:中東・アフリカ地域デジタル病理学市場規模(US$億ドル)予測、2020-2035

図57:中東・アフリカ地域デジタル病理学市場規模シェア分析、国/サブ地域別、2024年と2035年

図58:中東・アフリカ地域デジタル病理学市場の魅力度分析(国/サブ地域別)、2025年~2035年

図59:中東・アフリカ地域デジタル病理学市場規模シェア分析(製品別)、2024年と2035年

図60:中東・アフリカ地域デジタル病理学市場の魅力度分析(製品別)、2025年~2035年

図61:中東・アフリカ地域デジタル病理学市場価値シェア分析(用途別)、2024年と2035年

図62:中東・アフリカ地域デジタル病理学市場の魅力度分析(用途別)、2025年~2035年

図63:中東・アフリカ地域デジタル病理学市場価値シェア分析(エンドユーザー別)、2024年と2035年

図64:中東・アフリカ地域デジタル病理学市場魅力度分析(エンドユーザー別)、2025年から2035年

- S/R-フェニルグリシノールの世界市場

- ガスサンプリングプローブの世界市場

- 固体冷却の世界市場規模は2030年までにCAGR 14.8%で拡大する見通し

- 炭酸ジメチルのグローバル市場規模は2025年に15.6億ドル、2030年までにCAGR 11.1%で拡大する見通し

- LTCCガラスパウダーの世界市場

- 機械式蒸気再圧縮(MVR)蒸発器市場2025年(世界主要地域と日本市場規模を掲載):単効用MVR蒸発器、多効用MVR蒸発器、強制循環式MVR蒸発器、その他

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- スカラ平面関節ロボットの世界市場2025:種類別(4軸、6軸、その他)、用途別分析

- 3,4-ジクロロフェニルヒドラジン(CAS 13124-18-0)の世界市場2019年~2024年、予測(~2029年)

- ソーシャルメディアリスニングのグローバル市場規模調査、ソリューション別、用途別(顧客体験管理、営業・リードジェネレーション)、業種別(BFSI、小売・Eコマース)、地域別予測:2022-2032年

- 世界の無水塩化第一スズ市場

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート