市場概要

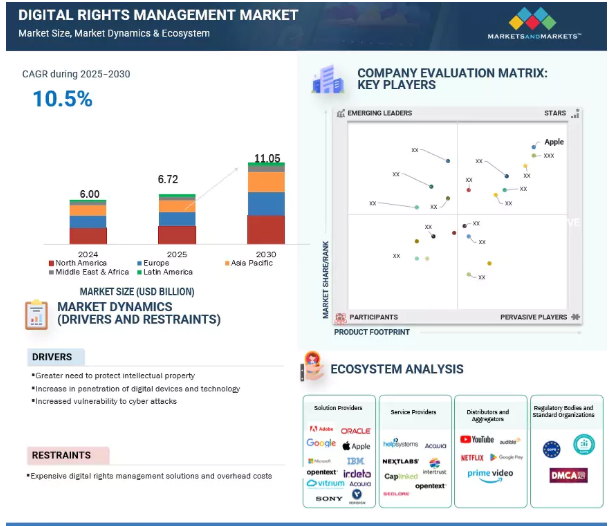

デジタル著作権管理市場は、2025年に67.2億米ドルと推定され、2025年から2030年までの年平均成長率は10.5%で、2030年には110.5億米ドルに達すると予測されています。

不正アクセス、著作権侵害、知的財産の盗難に対する懸念が高まる中、企業は機密コンテンツの保護、コンプライアンスの徹底、収益化コントロールの保持を目的に、高度なDRM技術への投資を増やしています。また、クラウドサービス、リモートコラボレーションツール、ハイブリッドワーク環境の急速な普及により、装置や地域を超えたシームレスかつセキュアなコンテンツアクセスの必要性が高まっています。DRMソリューションは現在、AIを活用した分析、暗号化、ブロックチェーンの統合によって進化し、動的なアクセス制御、リアルタイムの利用追跡、ユーザー認証の強化を実現しています。メディア&エンターテインメント、出版、企業ソフトウェア、教育などの業界でコンテンツが戦略的なデジタル資産となるにつれ、DRMは、コンテンツ所有者が価値を保護し、ブランドの信頼を維持し、安全なデジタルイノベーションを推進するための基盤技術として台頭しています。

推進要因 デジタルコンテンツの急増とIP保護の需要

ストリーミング・プラットフォーム、電子書籍、ソフトウェア、企業文書など、デジタルコンテンツの爆発的な増加は、デジタル著作権管理ソリューションの需要を大きく促進しています。デジタルトランスフォーメーションが加速する中、企業やコンテンツプロバイダは、著作権侵害、不正共有、知的財産(IP)窃盗の脅威の増大に直面しています。DRM技術は、著作権保護の強化、アクセス制御、コンテンツ利用の監視のために急速に採用されています。さらに、データやクリエイティブ資産の価値の上昇と、サブスクリプションサービスやペイ・パー・ユース・プラットフォームなどのマネタイズモデルの進化が相まって、ダイナミックでスケーラブルなDRMシステムの必要性が高まっています。また、教育コンテンツ、企業機密文書、クラウドベースのクリエイティブ・ワークフローが広くデジタル化されたことで、DRMのユースケースはエンターテイメント以外にも拡大し、DRMは企業コンテンツ・セキュリティの基盤レイヤとして位置付けられています。

制約:実装の複雑さと相互運用性の問題

需要が高まっているにもかかわらず、DRMソリューションは、複雑な実装要件や、コンテンツの種類やプラットフォーム間の相互運用性の制限による課題に直面しています。多くの企業は、多様なコンテンツ配信ネットワーク(CDN)、コンテンツ管理システム(CMS)、およびユーザ認証プロトコルとDRMを統合するのに苦労しています。そのため、保護レイヤーが分断され、ユーザーエクスペリエンスに一貫性がなくなり、運用コストが高くなることがよくあります。出版、メディア、企業環境などの分野では、レガシーシステムや独自のフォーマットが統合をさらに複雑にしています。さらに、操作性の制限、アクセス制限、デバイスの互換性の問題によるユーザーの抵抗が、導入の妨げになることもあります。シームレスな統合がなければ、特にマルチデバイスやBYOD環境では、DRMはメリットよりも負担が大きいと企業は感じるかもしれません。

チャンス AI を活用したライセンス管理と分析の統合

人工知能と機械学習を DRM プラットフォームに統合することで、リアルタイムのコンテンツ監視、適応的なライセンス実施、および予測的なリスク軽減に新たな道が開かれます。AIは、使用パターンを分析し、異常を検出し、コンプライアンスチェックを自動化することで、手作業によるオーバーヘッドを大幅に削減し、運用効率を向上させます。例えば、AIを活用したDRMでは、ユーザーの行動に基づいてアクセス権を動的に調整したり、不正ダウンロードなどの疑わしい行為にフラグを立てたりすることができます。ハイブリッドワーク、リモート教育、デジタルコラボレーションが一般的になるにつれ、企業はセキュリティと柔軟性の両方を提供するインテリジェントなDRMソリューションを求めています。権利の割り当てを最適化し、実用的なコンテンツ分析を提供するAI機能を組み込んだベンダーは、市場で大きな支持を得るでしょう。

課題:セキュリティとシームレスなユーザー体験のバランス

厳格なコンテンツ保護と摩擦のないユーザーアクセスの適切なバランスを見つけることは、DRM市場における重要な課題の1つです。DRMは、価値の高いデジタル資産を保護するために不可欠ですが、過度に制限的なポリシーは、エンドユーザを苛立たせ、コンテンツのユーザビリティを低下させ、正規の消費者を違法コピーに向かわせる可能性さえあります。例えば、教育機関では、知的財産を保護しながら、学生が簡単にアクセスできるようにする必要があります。同様に、メディア消費者は、認証のハードルを繰り返すことなく、シームレスなマルチデバイス・アクセスを期待しています。コンテンツ消費がモバイル、エッジ、およびクラウドプラットフォームに移行するにつれて、ユーザビリティと保護の間のこの緊張は特に重要です。ベンダーは、堅牢な暗号化と適応的で非侵入的なアクセス制御を組み合わせたユーザー中心のDRMフレームワークを革新する必要があります。

主要企業・市場シェア

この市場における有力なプレーヤーには、プラットフォームやサービスを提供する老舗のデジタル著作権管理プロバイダーや規制機関などがあります。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。Adobe Systems社(アメリカ)、Google LLC社(アメリカ)、Microsoft Corporation社(アメリカ)、Apple社(アメリカ)、Oracle社(アメリカ)、IBM社(アメリカ)、Irdeto社(オランダ)、OpenText社(カナダ)、Kudelski Group社(スイス)、ソニー株式会社(日本)、Verisign Inc社(アメリカ)、Acquia社(アメリカ)は、このエコシステムで事業を展開する主要企業の一部です。

予測期間中、コンサルティングサービスが最も急成長すると予測されています。

コンサルティングサービスは、マーケティング、オペレーション、テクノロジー、デジタル、高度分析に関連する顧客の重要な問題や機会に焦点を当てます。コンサルティングサービスは、DRMソリューション導入の初期段階において不可欠です。専門家は、最適なDRMポリシーを決定するためのコンサルティングサービスを提供します。コンサルティングサービスにより、企業は固有の要件に適合するDRMソリューションを選択し、これらのソリューションを既存のシステムに適切に導入することができます。デジタル著作権侵害の増加により、世界経済は年間数十億ドルの損失を被っており、堅牢なDRMソリューションの実装に関する専門家のアドバイスに対する需要が高まっています。コンサルティングサービスは、DRM戦略を特定の業界に合わせてカスタマイズし、コンテンツのセキュリティと収益保護を強化するのに役立ちます。

予測期間中、最大の市場規模を維持するビデオコンテンツアプリケーション分野

動画コンテンツとは、アニメーション GIF、ライブ動画、ライブニュース、プレゼンテーション、映画、ウェビナー、ブログなど、動画を特徴とする、または動画を含むあらゆるフォーマットのことです。ビデオ・オン・デマンド(VoD)やストリーミング・プラットフォームの急成長により、ビデオ・コンテンツ・アプリケーション分野がDRM市場をリードし、最大の収益シェアを占めています。VerimatrixのようなDRMソリューションは、安全なストリーミングを保証し、著作権侵害を防止し、地域制限を実施することで、コンテンツプロバイダーの収益源を保護します。OTTプラットフォームと5G技術の台頭により、ビデオ消費は拡大し、不正アクセスに対抗するために高度なDRMが不可欠となっています。メディア企業は、大ヒット映画やライブ放送を保護するためにDRMに多額の投資を行っており、EUの著作権指令のような規制の枠組みがさらに強固なコンテンツ保護を義務付け、市場の成長を促進しています。

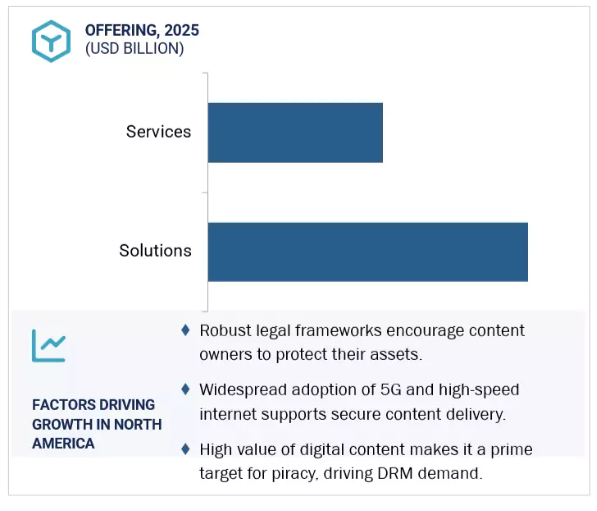

北米のDRM市場は、この地域のデジタルメディアにおけるリーダーシップと厳格な著作権法によって推進されています。アメリカとカナダは、YouTubeやInstagramのようなストリーミング・サービスやソーシャルメディア・プラットフォームの普及によって成長を牽引しており、知的財産を保護するために高度なDRMが必要とされています。この地域のインターネット普及率は高く、人口の 90% 以上がインターネットに接続しており、4G/5G ネットワークの台頭により、デジタルコンテンツの消費が拡大し、違法コピーのリスクが高まっています。VerimatrixやIrdetoなどのDRMソリューションは、ビデオ・オン・デマンドやモバイルコンテンツを保護するために広く採用されています。さらに、アメリカ国土安全保障省が指摘するように、大規模なサイバーセキュリティ投資が高度なDRMツールの開発を支えています。ハイテク大手の存在と成熟したITエコシステムにより、北米はDRMのイノベーションと展開のハブであり続けています。

2023年6月、CDNetworksはIrdetoと提携し、CDNetworksのメディア配信プラットフォームにDRM機能を組み込みました。この統合ソリューションは、コンテンツ制作者と配信事業者に、動画ストリーミング・ビジネスのためのワンストップ・デジタル・コンテンツ保護を提供します。

2022年6月、オープンテキストはDACH地域でのプレゼンスを拡大するため、Scheer Groupとパートナーシップを締結しました。Scheer は OpenText Extended ECM を含む OpenText Enterprise Content Management (ECM) を再販。

2022年3月、Google がストリーミングビデオの画素割れ問題を修正するため、Widevine DRM に Android 12L Feature Drop を追加。

2022年2月、IBMは大手通信事業者向けコンサルティング・サービスおよびソリューション・プロバイダーの1つであるSentaca社を買収。この買収により、IBMのハイブリッド・クラウド・コンサルティング・ビジネスが加速し、通信サービス・プロバイダー(CSP)やメディア大手が複数のクラウド・プラットフォーム上で近代化し、イノベーションを起こし、ビジネスを変革するのを支援する重要なスキルが加わります。

デジタル著作権管理市場のトップ企業リスト

デジタル著作権管理市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。デジタル著作権管理市場の主要企業は以下の通りです。

Adobe Systems (US)

Google LLC (US)

Microsoft Corporation (US)

Apple (US)

Oracle (US)

IBM (US)

Irdeto (Netherlands)

OpenText (Canada)

Kudelski Group (Switzerland)

Sony Corporation (Japan)

Verisign Inc (US)

Acquia (US)

OVH Cloud (France)

Fortra (US)

Vitrium Systems (Canada)

NextLabs (US)

Verimatrix (France)

Seclore (US)

Digify (US)

Bitmovin (US)

EditionGuard (US)

EZDRM (US)

Intertrust Technologies (Us)

ArtistScope (Australia)

CapLinked (US)

Vaultize (India)

Bynder (Netherlands)

【目次】

はじめに

1

- 1.1 調査の目的

- 1.2 市場の定義

- 1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮年数

- 1.4 通貨

- 1.5 利害関係者

- 1.6 変化のまとめ

調査方法

2

- 2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

- 2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

- 2.3 データの三角測量

- 2.4 リサーチの前提

- 2.5 リスク評価

- 2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

- 4.1 デジタル著作権管理市場における魅力的な市場機会

- 4.2 市場、コンポーネント別

- 4.3 アプリケーション別市場

- 4.4 業種別市場

- 4.5 デジタル著作権管理市場:地域別

市場概要と業界動向

5

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 デジタル著作権管理市場の沿革

- 5.4 デジタル著作権管理市場:エコシステム分析/市場マップ

- 5.5 ケーススタディ分析

- 5.6 バリューチェーン/サプライチェーン分析

- 5.7 規制情勢 規制機関、政府機関、その他の組織-北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカ主要規制

- 5.8 特許分析 主要特許リスト

- 5.9 技術分析 主要技術 – 暗号化 – 電子透かし – コンテンツ・フィンガープリンティング – 条件付アクセス・システム(CAS) 副次的技術 – 高帯域幅デジタル・コンテンツ保護(HDCP) – コンテンツ・デリバリー・ネットワーク(CDN) 副次的技術 – ブロックチェーン – 多要素認証(MFA) – クラウド・コンピューティング

- 5.10 価格分析 主要プレイヤーの平均販売価格動向(ソリューション&サービス別) 価格設定モデルに基づくソリューション別指標価格分析

- 5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.12 顧客のビジネスに影響を与えるトレンド/混乱

- 5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.14 2025~2026年の主要会議・イベント

- 5.15 デジタル著作権管理市場の技術ロードマップ 短期ロードマップ(2025年~2025年) 中期ロードマップ(2027年~2028年) 長期ロードマップ(2029年~2030年)

- 5.16 デジタル著作権管理ソリューションを導入するためのベストプラクティス

- 5.17 現在のビジネスモデルと新たなビジネスモデル

- 5.18 デジタル著作権管理ソリューションで使われるツール、フレームワーク、技術

- 5.19 投資と資金調達のシナリオ

- 5.20 デジタル著作権管理へのAI/GEN AIの影響 主要な関税率 価格への影響分析 各地域への主要な影響 エンドユーザー別産業への影響

デジタル著作権管理市場、コンポーネント別

6

- 6.1 導入コンポーネント デジタル著作権管理市場の促進要因

- 6.2 ソリューション

- 6.3 サービスコンサルティング 統合運用保守

デジタル著作権管理市場、用途別

7

- 7.1 導入アプリケーション:デジタル著作権管理市場の促進要因

- 7.2 音声コンテンツ

- 7.3 画像

- 7.4 ビデオコンテンツ

- 7.5 機密文書、スプレッドシート、プレゼンテーション

- 7.6 ソフトウェア、ゲーム

- 7.7 電子書籍

- 7.8 その他のアプリケーション

デジタル著作権管理市場、垂直市場別

8

- 8.1 導入の垂直方向 市場促進要因

- 8.2 銀行、金融サービス、保険

- 8.3 教育、トレーニング

- 8.4 研究・出版

- 8.5 メディアとエンターテインメント

- 8.6 ITおよびITES

- 8.7 医療

- 8.8 法律

- 8.9 その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3829

- (3-メタクリロキシプロピル)-メチルジメトキシシラン(CAS 14513-34-9)の世界市場2019年~2024年、予測(~2029年)

- 再生MRIシステムの世界市場規模は2034年までにCAGR 5.1%で拡大する見通し

- 組み込みマルチメディアカード(eMMC)市場2025年(世界主要地域と日本市場規模を掲載):16GB未満、32GB、64GB、128GB、256GB以上

- tert-ブチルL-チロシネートの世界市場

- ビーガンヨーグルトの世界市場規模は2032年までにCAGR 7.56%で拡大する見通し

- 機能性コーティング複合材市場2025年(世界主要地域と日本市場規模を掲載):接着剤材料、薄膜材料

- 栄養補助食品

- 継続的医学教育(CME)市場レポート:提供方法別(クラスルームトレーニング、Eラーニング、定期的に開催されるシリーズ、ジャーナル、その他)、提供者別(NPOS、出版/教育会社、医学部、病院/医療提供システム、その他)、専門分野別(腫瘍学、循環器学、感染症学、整形外科学、消化器学、小児科学、プライマリケア、その他)、地域別 2024-2032

- 小規模アンモニアクラッカー市場2025年(世界主要地域と日本市場規模を掲載):≤100 Nm³/h、100-200 Nm³/h、その他

- 世界の車両用高圧水素貯蔵ボトル市場

- 洗浄製品市場2025年(世界主要地域と日本市場規模を掲載):洗剤、柔軟剤、洗濯用漂白剤、芳香剤

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート