市場概要

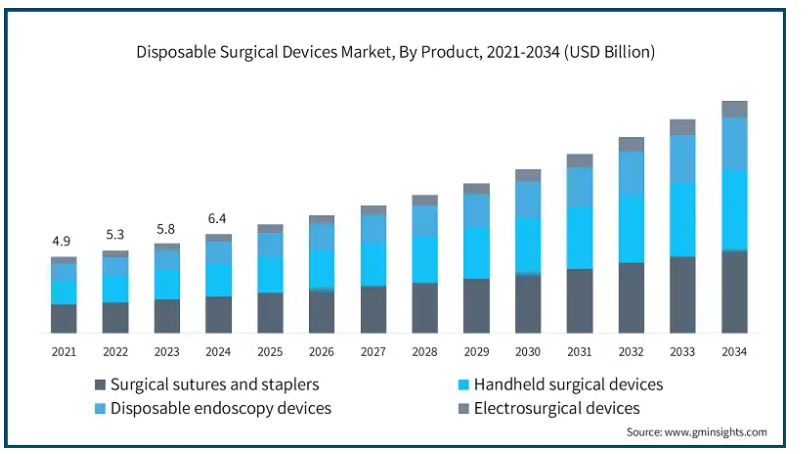

世界の使い捨て手術装置市場は、2024年に64億米ドルと評価され、2025年から2034年にかけて年平均成長率8.8%で成長する見込みです。市場成長の背景には、世界的な手術件数の増加、使い捨て装置を支持する厳格な感染管理基準、低侵襲処置への嗜好の高まりがあります。

ハサミ、鉗子、トロッカー、ステープラーは、コスト効率と利便性から自動引き込み機能を備えた、近代的な外科診療所が好む手術器具の一部です。複数の手術を行うクリニックでは、患者の安全性に加え、医療システムが安全性を優先するため、使い捨て器具を使用する必要があります。これにより、洗浄や滅菌の必要性がなくなり、業務効率が向上し、発展途上国と先進国の両方に利益をもたらします。

さらに、パンデミック後の時代には、感染予防と管理に関する規制政策が強化され、手術センターが単一使用器具に移行する動きが加速しています。世界的な選択的・非選択的手術の件数がパンデミック以前の水準に達するにつれ、医療提供者は、患者数の増加に対する安全基準を維持するため、耐久性のある使い捨て器具の入手にこれまで以上に注力するようになり、長期的な市場成長に好結果をもたらしています。

外科手術に一度だけ使用する医療器具は、使い捨て手術器具と呼ばれています。単純な手術器具であるこれらの装置は、交差汚染の衛生維持に役立ち、滅菌の必要性を最小限に抑え、特に人の出入りが多い医療現場で使いやすさを提供します。

使い捨て手術装置市場の動向

使い捨て手術装置の状況は、技術の進歩によるデザイン、素材、機能の革新によって急速に変化しています。

最近では、工学の進歩により、高性能の使い捨て器具が開発されています。これらの器具は、比類のない精度、人間工学に基づいたグリップ、洗練された患者ケアを特徴としています。このような技術革新により、シングルユース器具の性能は再使用器具に匹敵し、さらにそれを凌駕するものとなり、あらゆる外科分野での受け入れが大幅に加速しています。

装置メーカー各社は現在、より複雑な外科手術に重点を置き、より強力な非曇性ポリマーや医療グレードの複合材料を積極的に取り入れています。このような機能により、手術のワークフローを効率化し、手術時間を短縮します。この新しいデザインは、限られた範囲の手術用に設計された旧世代のディスポーザブルに関連する問題に対処することで、より付加価値を高めています。

さらに、自動化と3Dプリンティングによるデジタル製造プロセスの導入により、高品質の使い捨て器具を低コストで大量生産できるようになりました。その結果、高度な技術を駆使した装置が、発展途上国であっても世界中の医療従事者が容易に利用できるようになりました。このイノベーション・サイクルは、研究開発への絶え間ない支出と、医療機器企業と研究センターとの戦略的提携によって支えられており、使い捨て手術機器市場の継続的成長の機会を生み出すために技術を活用しています。

トランプ政権の関税

トランプ政権の使い捨て手術装置に対する関税は、アメリカの医療機器市場に大きな影響を与え、特に中国からの輸入品に影響を与えます。これらの関税は、使い捨て手術器具の組み立てに不可欠な原材料と中間部品の両方のコスト上昇につながります。

特に輸入部品に依存している小規模サプライヤーは、10%~18%のコスト上昇に直面する可能性があり、資金繰りを圧迫し、サプライチェーンを脅かすことになります。病院や医療機器メーカーも、重要な分野での予算抑制を維持するのに苦労するでしょう。多様な調達戦略を持つ大企業であれば、影響をある程度緩和することは可能ですが、物流面での課題は残ります。

医療従事者や患者も、特に精密なチューブが不可欠な循環器科、泌尿器科、腫瘍科などの専門分野において、高度な医療ソリューションへのアクセスに障壁を感じることになるでしょう。限られた予算で運営されている小規模の医療施設や外来センターは、こうしたコスト上昇の影響を大きく受けるでしょう。

使い捨て手術装置市場分析

製品は、手術用縫合糸およびステープラー、ハンドヘルド手術装置、使い捨て内視鏡装置、電気手術装置に分類されます。外科用縫合糸およびステープラー部門の2024年の売上高は24億米ドル。

外科手術のほとんどの分野と同様に、外科用縫合糸と外科用ステープラーは創傷閉鎖に最も重要です。組織構造の保存、感染予防、治癒プロセスの促進に役立っています。開腹手術と低侵襲手術の両方でユーティリティを発揮するため、この製品カテゴリーは使い捨て手術装置市場で常にトップシェアを占めています。

人間工学に基づいたステープラーデザインのような新技術の導入により、吸収性縫合糸の追加や抗菌コーティングなどの機能により、使いやすさと安全性は飛躍的に向上しています。結び目を作る必要のないスナップ・オフ・バーブ縫合糸も、迅速な手術を可能にします。これらの看護師は外科医にとって非常に有用であり、市場セグメントの支配的地位を強化しています。

手技別に見ると、使い捨て手術装置市場は、一般外科、形成外科、再建外科、整形外科、心臓血管外科、神経外科、産婦人科、創傷閉鎖、その他の手技に区分されます。一般外科分野は、事業の成長を牽引し、CAGR 8.5%で拡大し、2034年には31億米ドル以上に達する見込みです。

一般外科分野には幅広い手術が含まれるため、同分野は今後も市場でトップシェアを維持することになります。盲腸、ヘルニア、胆嚢、その他の消化器外科手術などがこのセグメントに含まれます。世界中の医療システムで外科手術が頻繁に行われているため、使い捨ての縫合器具、ステープラー、トロッカー、手術用ハンドヘルドの市場ニーズが継続しています。

さらに、外科的治療を必要とする急性疾患だけでなく、慢性疾患の世界的な負担も増加傾向にあります。外来および入院の一般外科症例数の増加も、これらの装置への要求を高めています。利便性、感染制御、病院安全ガイドラインの遵守は、これらの装置が好まれる理由の一部です。

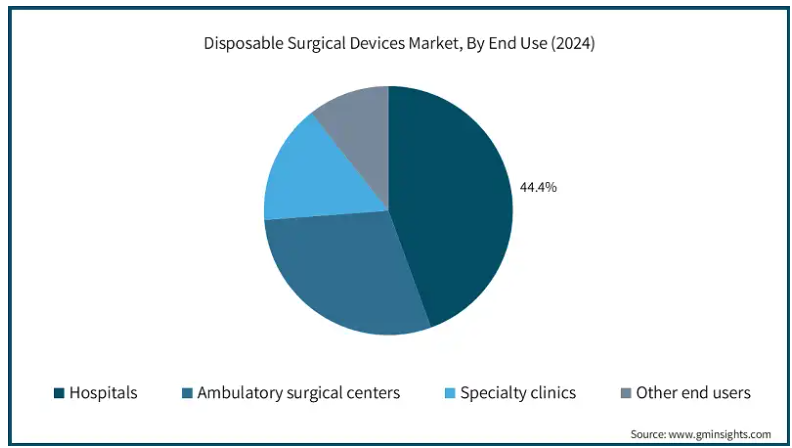

エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、その他のエンドユーザーに区分されます。2024年の市場規模は28億米ドルで、病院セグメントが市場を独占。

使い捨て手術器具の世界的な消費は、民間および公的医療施設が選択的手術や緊急手術を行う際の絶え間ない需要に起因しています。一般的な手術から整形外科、心臓血管外科、脳神経外科のような複雑な手術まで、病院は無菌の使い捨て手術器具を途切れることなく供給する必要があります。このような運用規模が、このセグメントのトップシェアに大きく貢献しています。

病院の高度な外科インフラは、日常的な標準化された外科処置の実施とともに、高品質の使い捨て手術器具を用意する可能性を高めます。病院の資金力は、集中購買と相まって大量購入も可能にし、市場の優位性をさらに高めています。

アメリカの使い捨て手術装置市場は、2024年に20億米ドルを占め、2025年から2034年にかけてCAGR 7.7%で成長すると予測されています。

アメリカはインフラが発達しているため、医療センターが非常に多く存在します。HCAモニタリングの要件を明確に示す厳しい規制があり、世界市場におけるアメリカの地位は強化されています。医療装置の主要メーカーはアメリカにあり、その広範な医療償還モデルが、病院や外来手術施設全体に使い捨て手術器具の迅速な統合を促進しています。

さらに、アメリカ国内では感染予防に重点が置かれており、保健所(CDC)や食品医薬品局(FDA)は、HAIの主張とともに使い捨て医療器具の採用を支持しているか、さもなければHAIの採用につながる厳しいガイドラインを設けています。

ドイツの使い捨て手術装置市場は、今後数年間で著しく成長すると予測されています。

ドイツは、その優れた医療技術と整備された公的医療制度により、ヨーロッパで市場を独占しています。ドイツの高品質で安全な基準は、手術室における再使用可能な手術器具の使い捨てへの置き換えに大きな役割を果たしています。

また、腹腔鏡手術や低侵襲手術におけるドイツのリーダーシップは、精密工学に基づく使い捨て器具の需要を高め続けています。これらの要因に加え、この地域の強力な地元および多国籍ディストリビューターが、製品や技術革新の提供に貢献しています。

アジア太平洋地域の使い捨て手術装置市場では、中国が圧倒的な地位を占めています。

手術件数の増加、医療施設の充実、公衆衛生に対する政府支出の増加により、中国は使い捨て手術装置の最も急成長している市場の一つとなっています。都市化率の上昇に加え、第2、第3の都市における医療アクセスの向上が、費用対効果の高い無菌使い捨て外科手術の需要を押し上げています。

さらに、生産に関する現地政策の見直しにより、アジア太平洋地域の主要な製造・消費拠点としての中国の地位がさらに強化され、市場全体の成長に大きく貢献しています。

中南米の使い捨て手術装置市場では、ブラジルが圧倒的な地位を占めています。

ブラジルはラテンアメリカで最大の使い捨て手術装置市場の一つであり、その理由は人口の増加と公立・私立両方の医療機関における外科手術の需要の高まりにあります。

特に都市部では、医療の質の向上とアクセスが重視され、潜在的な感染合併症を抑制するために使い捨て手術器具の使用が増加しています。また、ブラジルは医療機器の国際取引に積極的に参加し、外国企業と提携を結んでいるため、手術用使い捨て器具のマーケティングにおける役割が高まっています。

主要企業・市場シェア

使い捨て手術装置市場シェア

市場の上位5社で市場の約40%~45%を占めています。同市場は、主要プレイヤーの戦略的努力によって大きく前進しています。Ambu、B Braun、BD、Boston Scientific、CooperSurgicalなどの企業は、革新的なソリューションを発表するために研究開発に多額の投資を行っています。戦略的提携や買収は、競争環境を再構築しています。チューブメーカーとOEMのパートナーシップにより、特定の医療用途に合わせた高度にカスタマイズされたソリューションの開発が可能になっています。また、感染対策が重視されるようになったことで、使い捨て手術用縫合糸、ステープラー、携帯型手術装置、電気手術器具の需要が高まっています。

使い捨て手術装置市場の企業

使い捨て手術装置業界で事業を展開する主な企業は以下の通り:

Accutome

Ambu

B Braun

BD

Boston Scientific

CooperSurgical

Johnson&Johnson

Medtronic

Smith+Nephew

Surgical Innovations

Xenco Medical

ZIMMER BIOMET

B. B.ブラウン – B.ブラウンは、精密な感染制御の使い捨て手術器具で知られています。カスタマイズされた手術キットや合理化されたインプラントを通して、安全性、人間工学、使いやすさに配慮しており、医療従事者が簡単に使用できるようになっています。

メドトロニック – メドトロニックは、高度なインフラを使用してAI拡張ディスポーザブルを製造し、精密なアプローチによって患者の転帰を向上させています。同社のステープラー、縫合糸、電気手術器具は、手術の効率と安全性を高めるスマート機能を備えています。

使い捨て手術装置業界のニュース:

2024年2月、Ambu社は単回使用十二指腸鏡のFDA認可を取得。この装置は、再利用可能な十二指腸内視鏡に関連する交差汚染のリスクを排除することで、患者の安全性を向上させることを目的としています。この承認は、アンビューが技術革新に注力し、使い捨て医療ソリューションの推進に果たす役割を強調するものです。

この調査レポートは、使い捨て手術装置市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場、製品別

手術用縫合糸およびステープラー

携帯型手術装置

使い捨て内視鏡装置

電気外科装置

手技別市場

一般外科

形成外科および再建外科

整形外科

心臓血管外科

脳神経外科

産科および婦人科

創傷閉鎖

その他の処置

市場, エンドユーザー別

病院

外来手術センター

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な手術件数の増加

3.2.1.2 急速な技術革新

3.2.1.3 使い捨て装置を支持する厳しい感染管理基準

3.2.1.4 低侵襲手術への嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 環境持続性への懸念

3.2.2.2 コストと償還の障壁

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手術用縫合糸とステープラー

5.3 携帯型手術装置

5.4 使い捨て内視鏡装置

5.5 電気手術装置

第6章 処置別市場予測:2021〜2034年($ Mn)

6.1 主要トレンド

6.2 一般外科

6.3 形成外科および再建外科

6.4 整形外科

6.5 心臓血管外科

6.6 脳神経外科

6.7 産科と婦人科

6.8 創傷閉鎖

6.9 その他の手技

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Accutome

9.2 Ambu

9.3 B Braun

9.4 BD

9.5 Boston Scientific

9.6 CooperSurgical

9.7 Johnson&Johnson

9.8 Medtronic

9.9 Smith+Nephew

9.10 Surgical Innovations

9.11 Xenco Medical

9.12 ZIMMER BIOMET

…

【本レポートのお問い合わせ先】

レポートコード:GMI13893

- 世界のチタン炭窒化物市場

- ガラス洗浄機市場2025年(世界主要地域と日本市場規模を掲載):水平、垂直

- 4-(2,4-ジ-tert-アミルフェノキシ)-酪酸(CAS 50772-35-5)の世界市場2019年~2024年、予測(~2029年)

- 世界のテトラメチルビスフェノールA市場

- ワイヤレス緊急通報システム市場2025年(世界主要地域と日本市場規模を掲載):固定設置型、モバイル型

- 世界のピャランテルパモアテ市場

- 熱交換器の世界市場(2026-2033):市場規模、シェア、動向分析

- 世界のナトリウムイオン電池市場(~2034年):電池種類別(ナトリウム・硫黄(NaS)電池、ナトリウム・塩(ゼブラ電池)、ナトリウム・空気(ナトリウム・酸素電池、新興次世代化学系)、技術種類別(水系ナトリウムイオン電池非水系ナトリウムイオン電池)、構成部品別、形状別、用途別、地域別

- アトライターミルの世界市場2025:種類別(乾式アトライターミル、湿式アトライターミル)、用途別分析

- 反射材のグローバル市場規模調査、製品別(布地、シート、塗料・インク、テープ、コーティング、特殊製品)、用途別(繊維、建設・道路、自動車)、地域別予測 2022-2032

- 世界の先進創傷ケアOTC市場(2026年~2033年):製品別(フィルムドレッシング、不織布術後ドレッシング、ハイドロコロイド、ハイドロゲルドレッシング、グリージーガーゼ、ハニードレッシング)、用途別、流通チャネル別、地域別

- マイクロエレクトロニクス用はんだ材料市場2025年(世界主要地域と日本市場規模を掲載):はんだペースト、はんだワイヤ、はんだ棒、はんだフラックス、その他