市場概要

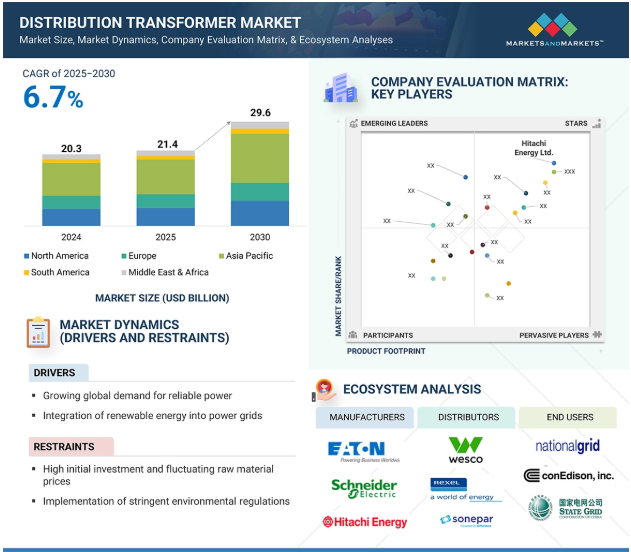

配電変圧器の世界市場は、2025年の214億米ドルから2030年には296億米ドルに成長し、予測期間中のCAGRは6.7%を記録すると予測されています。この成長の原動力は、都市部および農村部の電化に向けた投資の増加、老朽化した送電網インフラの交換の必要性、再生可能エネルギーの統合に向けた世界的な傾向です。個人、商業、工業用途で電力需要が増加し続ける中、安全で効率的かつ回復力のある配電網に対する需要も増加し続けています。電気自動車(EV)、太陽光発電システム、より分散化されたエネルギー発電の導入の増加に伴い、デジタル監視機能を備えたスマート変圧器の需要が高まっています。先進国と発展途上国の両方でスマートグリッドの展開やマイクログリッドなどのプロジェクトが発生しているため、ユーティリティ企業は、より優れた電圧調整、エネルギー効率、過負荷機能を提供する配電変圧器を使用して、従来のシステムを交換またはアップグレードしています。

推進要因 信頼性の高い電力に対する需要の高まり

世界の電力需要は、2026年まで年平均3.4%の割合で増加すると予想されています。これは、家庭用および輸送用アプリケーションのさらなる電化と、データセンター、人工知能、暗号通貨マイニングなどのエネルギー集約型産業の急成長によるものです。これらの分野からの需要は、2026年までに大幅に増加する見込みです。先進国経済と中国では、都市化、可処分所得の増加、産業活動の活発化がこの増加を支えています。より多くの人々が都市部に移動するにつれ、住宅用アプリケーション、商業活動、産業サービスをカバーするために、弾力性があり効率的な電力インフラに対する需要が高まっています。関係者は配電システムの拡張やアップグレードの計画を強化しています。配電変圧器は、高電圧の電力をエンドユーザー別機能に変換するための重要な分岐点にあるため、近隣の配電システムの拡張は配電変圧器から始まります。配電変圧器は、信頼性が高く効率的で堅牢な電力供給を可能にするため、世界のエネルギー需要を満たす上で重要な役割を果たします。

制約:高い初期投資と変動する原材料価格

初期投資が高いため、世界の配電変圧器市場の成長が制限される可能性があります。スマートグリッド機能や再生可能エネルギー機能を備えた新しい配電変圧器には、高度な技術が搭載されています。こうした進化は効率と発電能力の向上につながりますが、基本的なモデルと比べるとコストも高くなります。国際エネルギー機関(IEA)のスマートグリッド技術に関する報告書によると、配電用変圧器の総コストは20~30%増加する可能性があります(IEA – Smart Grid Cost-Effectiveness)。さらに、銅、鉄鋼、ケイ素鋼など、必要不可欠な原材料の価格変動が、コスト予測をさらに複雑にしています。世界銀行の商品価格データの分析によると、銅は2020年から2022年にかけて70%上昇するとのことです(世界銀行 – 商品価格データ)。ユーティリティ会社や製造会社が変圧器プロジェクトを計画する際、こうした要因が不確実性の恐れを生みます。先進的な変圧器には特殊な技術や素材があり、多相、多段階の設計や製造工程が必要なため、製造コストはさらに上がります。

機会: 世界的な気候変動目標達成のためのスマートグリッド投資の増加

スマートグリッドは、インテリジェントで効率的な送電網インフラへの大きな飛躍をもたらします。配電変圧器もまた、この進化の基本です。現在の送電網インフラの多くは老朽化し、非効率になりがちで、大きなエネルギー損失の原因となっています。世界的な人口増加と電化の継続は、電力需要を増大させます。風力発電や太陽光発電など、さまざまな再生可能エネルギー資源を追加することは持続可能性にとって重要ですが、これらはもともと断続的であるため、高度なグリッド管理技術が必要です。スマートグリッドは、高度な通信技術とセンサーを通じて、エネルギー需要、グリッドの状態、装置の性能に関するデータをリアルタイムで取得します。スマートグリッドは、電力の流れをリアルタイムで監視・制御し、効率的な配電とエネルギー損失の低減を可能にします。スマートグリッドはまた、電力の自動迂回や予防保守を通じて、停電の可能性に対する予測的な対応も可能にします。スマートグリッド技術は、グリッドから再生可能エネルギー資源への双方向通信の道を提供し、変動的で断続的な電源を管理する際の効率化を可能にします。スマートグリッドの採用は、新技術の開発とともに大幅に拡大すると予想されています。

課題 サイバーセキュリティの脅威

グリッドが高度にデジタル化された技術に依存することで、悪意のある行為者の範囲が拡大するためです。デジタル化によってグリッド内の接続が拡大し、スマート変圧器、通信ネットワーク、制御システムなど、配電システムを混乱させることを目的としたサイバー攻撃の前兆となる多数の装置が提供されるようになりました。高度に統合された送電網と同様に、ますます高度化・分散化するエネルギー形態(再生可能エネルギー形態)は、より複雑な発電・配電問題を生み出しています。主な例としては、ドイツの風力タービンに対する2022年の衛星サイバー攻撃が挙げられます。軍事衛星へのサイバー攻撃が巻き添えとなり、ドイツ国内の何千もの風力タービンのインターネット接続が妨害・中断され、オペレーターがリモートアクセスを利用して風力タービンを監視・制御する能力が複雑になりました。配電変圧器や制御システムに向けられたサイバー攻撃が成功した場合、広範囲に停電が発生し、重要な国家インフラが混乱する可能性があり、長期的な経済的・社会的影響が大きくなります。状況によっては、ハッカーが変圧器を標的にして機密情報を盗んだり、悪意を持ってエネルギー消費データを操作しようとしたりすることもあります。重要インフラに向けられたサイバー攻撃は、電力網に焦点を当てた英国の国家リスク登録で強調されているように、懸念が高まっています。

主要企業・市場シェア

世界の配電変圧器市場の主要プレーヤーは、Hitachi Energy (Switzerland), Eaton (Ireland), Siemens Energy (Germany), Schneider Electric (France), and Toshiba Energy Systems & Solutions (Japan)など。これらの主要プレーヤーは、ユーティリティ、商業ビル、および産業用の中電圧配電アプリケーション用に設計された耐久性とエネルギー効率の高い変圧器を革新し、提供し続けています。

予測期間中、配電変圧器市場では0.5~2.5MVAセグメントが最大シェアを占めると予測されています。

0.5-2.5MVAレンジは、多くのエンドユーザー部門にまたがる一般的な適用性により、レビュー期間中に世界の配電変圧器市場を支配すると推定されています。この範囲は、中規模の集合住宅、商業施設、軽工業事業、ユーティリティ配電網などの主要なエンドユーザー別セクターで広く展開されています。これらの変圧器は、都市部の変電所、農村部の電化イニシアチブ、および小規模から中規模の太陽光発電所や風力発電所を含む再生可能エネルギー統合プロジェクトに不可欠です。都市空間が成長し、分散型エネルギー・システムが利用可能になり続けるにつれ、コンパクトで電力効率の高い変圧器の需要は増加すると予想されます。政府やユーティリティは、エネルギー・アクセスの強化、損失の削減、送電網の信頼性向上のため、この分野への投資を増やしています。さらに、0.5~2.5MVAの変圧器は、架空設置にも地下設置にも適した汎用性があるため、さまざまな地理的条件やインフラ条件に適しており、市場の優位性をさらに高めています。

アジア太平洋地域は、中国、インド、インドネシア、ベトナムなどの発展途上国における都市化の進展、工業の継続的拡大、政府主導の電化計画によって、予測期間を通じて最大の配電変圧器市場になる見込みです。これらの国では、人口の増加、製造能力の向上、インフラの強化、デジタル接続の拡大により、電力需要が増加しています。特に太陽エネルギーや風力などの再生可能エネルギー・プロジェクトの急増が電力需要の急増に寄与しており、送電網への新たな接続をサポートする配電変圧器の設置が必要となっています。また、インドのSaubhagyaスキーム、中国のBelt and Roadイニシアティブによる資金調達、東南アジア政府による農村電化などの政府プログラムにより、低~中ボルト相変圧器の市場規模が大幅に拡大する見込みです。さらに、スマートシティやデータセンターの増加、都心部における電動モビリティの増加により、ユーティリティや民間開発業者は、より効率的でスマートかつコンパクトな変圧器を使って配電網を改善する必要に迫られています。現地製造の存在、良好な規制条件、送電網近代化への大規模な投資により、配電変圧器市場におけるアジア太平洋地域の主要地域としての地位はさらに強化されるでしょう。

2024年4月、株式会社日立産機システム(日本)は、三菱電機株式会社(日本)と、配電用変圧器の製造・販売契約を締結しました。(株式会社日立産機システム(日本)は、三菱電機株式会社(日本)との間で、FA(ファクトリーオートメーション)機器の開発・製造を行う三菱電機名古屋製作所の配電用変圧器事業を買収することで合意しました。この買収により、両社の同分野における事業が統合され、配電用変圧器市場における日立産機システムの機能が強化されます。

2023年4月、Eatonは江蘇ライアン電器有限公司の株式49%を取得。Ltd. (Ltd.(ライアン)の49%の株式を取得。

2023年4月、シーメンスエナジーとスペインのドラガドス・オフショアは、ドイツ・オランダの送電システム運営会社TenneTと、ドイツ北海の3つの送電網接続に高圧直流(HVDC)送電技術を供給する枠組み契約を締結。

2022年6月、株式会社日立エネルギーとシュナイダーエレクトリックは、持続可能でスマートなエネルギー管理ソリューションを提供するために協業。

配電変圧器市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。配電変圧器市場の主要プレーヤーは以下の通り。

Hitachi Energy Ltd. (Switzerland)

Eaton (Ireland)

Schneider Electric (France)

Siemens Energy (Germany)

Toshiba Energy Systems & Solutions Corporation (Japan)

GE Grid Solutions LLC (US)

HD Hyundai Electric Co., Ltd. (South Korea)

Hyosung Heavy Industries (South Korea)

CG Power & Industrial Solutions Ltd. (India)

Emerson Electric Co. (US)

Hammond Power Solutions (Canada)

Efacec (Portugal)

CELME (Italy)

JST Power Equipment, Inc. (US)

Ormazabal (Spain)

Transformers & Rectifiers India Limited (India)

Wilson Power Solutions (UK)

Lemi Trafo Transformers (Turkey)

VanTran Transformers (US)

Raychem RPG Private Limited (India)

Servokon Systems Ltd. (India)

Kotsons Pvt. Ltd. (India)

Vijay Power (India)

Voltamp (India)

GTB (India)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲 市場セグメンテーション 地域範囲

1.5 考慮年数

1.6 通貨

1.7 制限事項

1.8 利害関係者

1.9 変化のまとめ:景気後退の影響

調査方法

2

2.1 調査データ

2.2 市場の内訳とデータの三角測量 二次データ-二次ソースからの主要データ 一次データ-一次ソースからの主要データ 主要産業インサイト-一次インタビューの内訳

2.3 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ 需要サイド分析- 需要サイド分析の前提- 需要サイドの計算 供給サイド分析- 供給サイド分析の前提- 供給サイドの計算

2.4 景気後退の影響予測

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向、地域別、定格出力別

5.5 価値/サプライチェーン分析

5.6 エコシステム/市場マップ

5.7 技術分析 主要技術-デジタル化された配電変圧器の補完技術-スマートグリッド技術

5.8 特許分析

5.9 貿易分析 投資と資金調達のシナリオ 2024-2025年の主要会議とイベント 関税と規制の状況-規制機関、政府機関、その他の組織-規制の枠組み ポーターの5つの力分析 ケーススタディ分析 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

配電変圧器市場、実装別

6

6.1 導入

6.2 パッド

6.3 ポール

6.4 地下

配電変圧器市場、定格電力別

7

7.1 導入

7.2 0.5 mvaまで

7.3 0.5-2.5 MVA

7.4 2.5-10 MVA

7.5 10MVA以上

配電変圧器市場、位相別

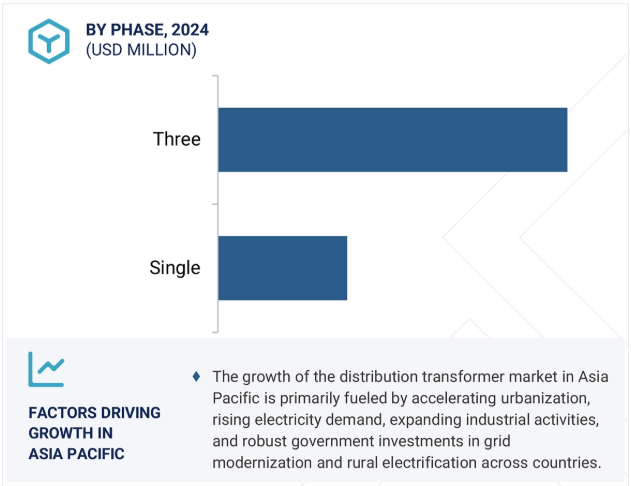

8

8.1 導入

8.2 単相

8.3 三相

配電変圧器市場:エンドユーザー別

9

9.1 導入

9.2 工業用

9.3 家庭用・商業用

9.4 ユーティリティ用配電変圧器市場:絶縁体別

配電変圧器市場:絶縁体別

10

10.1 導入

10.2 乾式

10.3 油入り

…

【本レポートのお問い合わせ先】

レポートコード:EP 4548

- 車体制御用マイクロコントローラ(MCU):グローバル主要企業の市場シェア2026年(8ビットマイコン、16ビットマイコン)

- 金融クラウド市場レポート:タイプ別(ソリューション、サービス)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模別(大企業、中小企業)、用途別(資産管理、収益管理、アカウント管理、顧客関係管理、資産管理、その他)、地域別 2024-2032

- 変圧器オンライン監視市場2025年(世界主要地域と日本市場規模を掲載):揮発性ガス分析(DGA)、部分放電(PD)、ブッシング監視、直通故障電流、統合オンライン監視システム

- 自律走行列車の世界市場規模調査:自律走行レベル別(レベル1アシスト運転、レベル2部分自動運転、レベル3条件付き自動運転、レベル4高度自動運転、レベル5完全自動運転)、列車タイプ別(旅客列車、貨物列車、LRT(Light Rail Transit)システム、モノレールシステム、磁気浮上式鉄道システム)、インフラタイプ別(専用軌道、共有軌道、ハイブリッド軌道、仮想軌道)、用途別(都市交通、都市間輸送、貨物輸送、鉱業・産業事業、観光・レジャー)、地域別予測(2022~2032年

- コンフォーマルコーティング検査装置市場2025年(世界主要地域と日本市場規模を掲載):自動、手動

- クロロジフルオロ酢酸ナトリウム市場:グローバル予測2025年-2031年

- 2-シアノ-3-(4-モルホリニル)-2-プロペン酸エチルエステル(CAS 6630-64-4)の世界市場2019年~2024年、予測(~2029年)

- 8X8装甲車両市場2025年(世界主要地域と日本市場規模を掲載):歩兵戦闘車、装甲人員輸送車、装甲偵察車、その他

- 世界のモノステアリン酸グリセロール(GMS)粉末市場

- 世界のクロロフィルセンサ市場

- 広帯域アルキメデス螺旋アンテナ:グローバル主要企業の市場シェア2026年(0.5~2 GHz、2~18 GHz)

- 世界のヒトマイクロバイオーム製造サービス市場規模/シェア/動向分析レポート:種類別、疾患別(~2031年)