市場概要

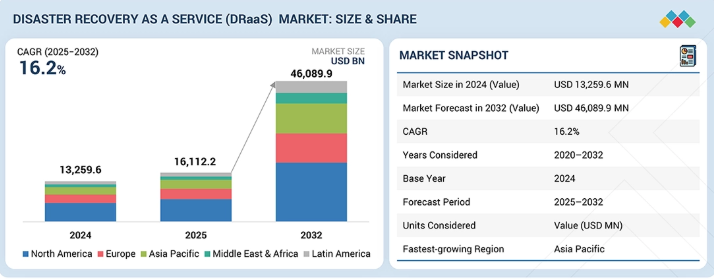

災害復旧サービス(DRaaS)市場は、2025年の161億1220万米ドルから2032年までに460億8990万米ドルに達すると予測されており、年平均成長率(CAGR)は16.2%となる見込みです。DRaaSの成長は、ランサムウェア攻撃に起因する復旧義務、不変バックアップに対する監査基準の厳格化、およびクラウドベースのフェイルオーバー機能の企業導入によって牽引されている。組織は、1分未満のRTO達成、クロスリージョンレプリケーションの実現、およびアイドル状態のセカンダリインフラを維持する必要なく従量制のレジリエンスオプションを提供するDRaaSビジネスモデルを活用するため、DRaaS導入を加速している。ランサムウェア攻撃の増加と規制監視の強化、契約上の稼働時間保証が相まって、多くの企業がバックアップサービスを超えたより正式な復旧戦略の構築を迫られている。

主なポイント

アジア太平洋地域はDRaaS市場で最も高い成長率が見込まれる。インド、日本、オーストラリアでは規制対象ワークロードに対するサイバー復旧義務の強化、ソブリンクラウド導入の拡大、BFSI(銀行・金融・保険)、政府、公共セクター全体での復旧目標期間短縮の義務化が進んでいるためである。

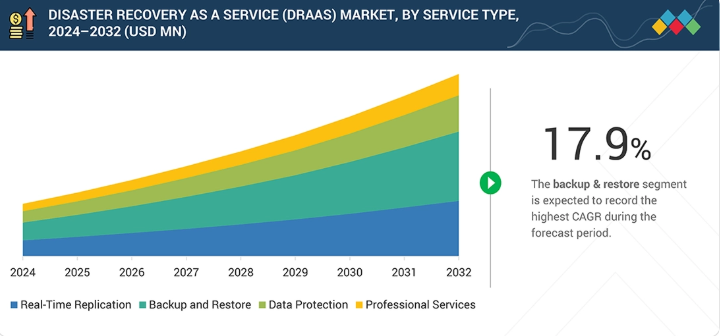

サービスタイプ別では、予測期間中にバックアップ&リストアセグメントが17.9%という最速の成長率を示すと予想される。

導入モード別では、2032年までにパブリッククラウドがグローバルDRaaS市場の71%という最大のシェアを占めると予測される。

ITおよびITeSは、災害復旧サービス(DRaaS)市場において予測期間中に17.9%のCAGRで最も高い成長率を示すと予想される。

中小企業(SME)は、ランサムウェアへの曝露リスク、ITチームの縮小、限られた資本予算がクラウド提供型DRaaS、自動フェイルオーバー、専用二次インフラを不要とする復旧テストの需要を加速させるため、最も高い成長率を示すと予想される。

AWS、Microsoft、VMware、IBM、11:11 SystemsはDRaaS市場の主要プレイヤーであり、企業と連携してクラウドベースのレプリケーション、自動フェイルオーバー、隔離されたリカバリ環境、ハイブリッド/マルチクラウドアーキテクチャ全体でのコンプライアンス対応型レジリエンスを提供している。

Aptum、Druva、Hystaxは、堅牢な製品ポートフォリオと効果的な事業戦略により、スタートアップおよび中小企業の中で差別化を図っている。

市場は現在、厳格な復旧目標を達成するため、DRaaSプラットフォーム内での継続的レプリケーション、自動フェイルオーバー、ポリシー駆動型オーケストレーションへと進化している。一部プロバイダーは、ランサムウェアによるバックアップ上書き事故を防ぐ不変の復旧保管庫の組み込み、隔離されたクリーンルームテスト環境の活用、監査対応レポートの提供により、これらのサービスに伴う復旧リスクを軽減している。DRaaSソリューションは今や、追加のセカンダリインフラストラクチャ(SI)を維持する必要なく、事業継続性の維持、コンプライアンスの確保、費用対効果の高い復旧を実現する、レジリエンスの基盤層として認識されています。

顧客の顧客に影響を与えるトレンドとディスラプション

本セクションでは、顧客がサイバーレジリエンス強化のためにDRaaS戦略を構築する際に影響を与える、重要なディスラプションとトレンドを検証します。本分析では、ランサムウェアへの曝露、復旧に関する新たな規制要件、増加する分散型クラウドアプリケーションの管理への対応として組織が戦略を適応させてきた経緯を検証し、ITおよびITeS顧客基盤の進化を捉える。こうした戦略的転換により、顧客は復旧時間の短縮、二次インフラへの依存度低減、サービス可用性の向上といった災害復旧パフォーマンス指標の改善と、直接的な相関関係を確認できるようになっている。

主要企業・市場シェア

市場エコシステム

DRaaSエコシステムは、組織にコスト効率の高い災害復旧手段を提供するために連携するステークホルダーで構成される。DRaaSの中核インフラは、プライベートクラウドとパブリッククラウドの両プロバイダーによって提供される。DRaaSプロバイダーはフェイルオーバーとテストを調整し、復旧プロセス全体を管理します。これらのステークホルダーが連携することで、ITインフラへの依存度が低く、ハイブリッド環境やマルチクラウド環境など、運用形態に関わらず事業継続性を維持できるスケーラブルなDRソリューションを組織に提供します。

地域別

予測期間中、北米がグローバルDRaaS市場で最大の地域となる見込み

北米は、グローバルな災害復旧サービス(DRaaS)市場において最大のシェアを占めると予想される。収益を生み出すデジタルビジネスアプリケーションの普及により、復旧オペレーションの優先度が高まっている。北米地域は、サービスレベル契約(SLA)、高度なネットワークインフラ、および実装を支援する強力なビジネスパートナーネットワークが存在するため、容易に拡張可能で経済的に実現可能なDRaaSソリューションを展開する理想的な場所である。

災害復旧サービス(DRaaS)市場:企業評価マトリックス

災害復旧サービス市場マトリックスにおいて、AWS(スター)は、ネイティブのクラウド耐障害性サービス、グローバルなリージョンカバレッジ、およびコンピューティング、ストレージ、ネットワークサービスとのシームレスな統合を活用し、重要な資産の復旧と維持を必要とする企業を支援している。Zerto(新興リーダー)は、継続的レプリケーションの活用とアプリケーション復旧への重点化により進展を遂げている。AWSは最高レベルの拡張性と最も深いクラウドインフラを有し、Zertoは顧客向けにエンタープライズレベルの精密な復旧と簡素化された運用を提供することで、リーダーシップに向けて急速に前進している。

主要市場プレイヤー

AWS (US)

Microsoft (US)

Vmware (US)

IBM (US)

11:11 Systems (US)

Recovery Point Systems (US)

Intervision Systems (US)

TierPoint (US)

Infrascale (US)

Zerto (US)

BIOS Middle East (UAE)

C&W Business (US)

Carbonite (US)

Daisy (UK)

Databarracks (UK)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

現在の市場状況、バリューチェーンの文脈、競争激化に影響を与える要因の概要を提供します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

市場進化をマッピングし、セグメント横断的なトレンド触媒、リスク要因、成長機会に焦点を当てる。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

グローバルクラウドバックアップ業界の動向

5.2.4

グローバルセキュリティ・アズ・ア・サービス業界の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

サービスタイプ別平均販売価格(主要企業別、2023-2025年)

5.5.2

平均販売価格の動向(地域別、2023-2025年)

5.6

主要カンファレンスおよびイベント、2025-2026年

5.7

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

ケーススタディ

5.9.2

ケーススタディ

5.9.3

ケーススタディ

5.9.4

ケーススタディ

5.10

2025年米国関税の影響 – 災害復旧サービス(DRAAS)市場

5.10.1

はじめに

5.10.2

主要関税率

5.10.3

価格影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

エンドユーザー産業への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完的技術

6.3

隣接技術

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

AI/汎用AIが災害復旧サービス(DRAAS)市場に与える影響

6.7.1

主要ユースケースと市場潜在性

6.7.2

災害復旧サービス(DRAAS)におけるサービスプロバイダーのベストプラクティス

6.7.3

災害復旧サービス(DRAAS)市場におけるAI導入関連事例研究

6.7.4

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.5

AI統合型災害復旧サービス(DRAAS)ソフトウェア導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要ステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

導入障壁と内部課題

8.5

様々なエンドユーザー産業における未充足ニーズ

9

災害復旧サービス(DRAAS)市場、サービスタイプ別(市場規模と2032年までの予測-金額:百万米ドル) (主要な災害復旧サービス(DRAAS)のサービスタイプ、市場潜在力、および様々な

9.1

はじめに

9.2

リアルタイムレプリケーション

9.3

バックアップ&リストア

9.4

データ保護

9.5

プロフェッショナルサービス

9.5.1

サポート&メンテナンス

9.5.2

トレーニング&コンサルティング

9.5.3

統合

10

デプロイメントモード別災害復旧サービス(DRAAS)市場(市場規模と2032年までの予測-金額:百万米ドル) [導入モード別需要ポテンシャルと成長経路:多様な産業における災害復旧サービス(DRAAS)の形成要因]

10.1

はじめに

10.2

パブリッククラウド

10.3

プライベートクラウド

11

ディザスタリカバリ・アズ・ア・サービス(DRAAS)市場、組織規模別(市場規模と2032年までの予測-金額:百万米ドル) [組織規模別需要ポテンシャル、採用状況、および成長経路が災害復旧サービス(DRAAS)市場を形作る]

11.1

はじめに

11.2

大企業

11.3

中小企業

12

災害復旧サービス(DRAAS)市場、業種別(市場規模と2032年までの予測-金額:百万米ドル)(各業種におけるセクター固有の導入推進要因、需要動向、市場潜在力)

12.1

はじめに

12.2

IT・ITES(情報技術・IT関連サービス)

12.3

BFSI(銀行・金融・保険)

12.4

小売・消費財

12.5

ヘルスケア・ライフサイエンス

12.6

メディア・エンターテインメント

12.7

製造業

12.8

電気通信

12.9

エネルギー・公益事業

12.10

政府・公共部門

12.11

その他の業種

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 3490

- 世界のR-プロピレンカーボネート市場

- ブルートゥース・ヘッドフォンの中国市場:モノラルBluetoothヘッドフォン、通常のステレオBluetoothヘッドフォン、真のワイヤレスステレオBluetoothヘッドフォン

- 世界の栄養化粧品原料市場(2025 – 2032):成分別、供給源別、形態別、用途別、地域別分析レポート

- 選別装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 電気自動車用バッテリー冷却剤のグローバル市場規模調査:自動車タイプ別(バッテリー電気自動車、ハイブリッド電気自動車)、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、地域別予測:2022-2032年

- カスタマーフィードバックデバイスの世界市場

- オンラインエンターテイメント市場レポート:形態別(ビデオ、オーディオ、ゲーム、インターネットラジオ、その他)、収益モデル別(サブスクリプション、広告、スポンサーシップ、その他)、デバイス別(スマートフォン、スマートテレビ、プロジェクターとモニター、ノートパソコン、デスクトップとタブレット、その他)、地域別 2024-2032

- 世界の透明セラミックス市場(2025年~2035年):形態別(単結晶、多結晶、その他)、製造プロセス、産業分析、規模

- 自動車用油圧システムのグローバル市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 再閉可能ファスナーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のバブルキャップトレイ市場

- 天然ゼオライトのグローバル市場規模調査、用途別(動物飼料、ペット砂、水処理、農業・土壌改良、建築・建設)、地域別予測 2022-2032