市場概要

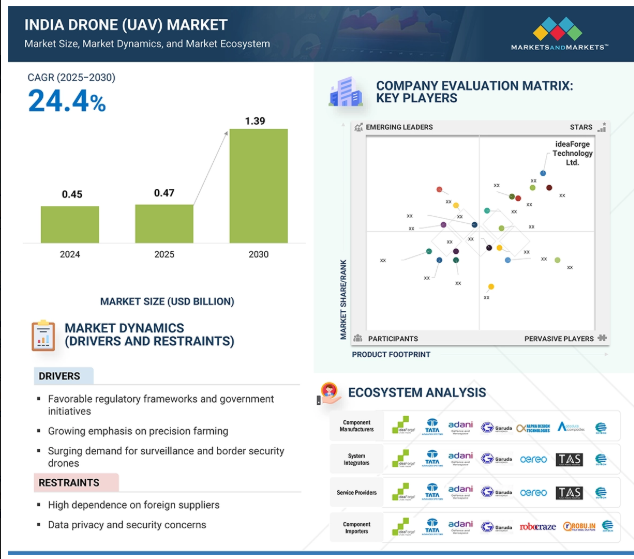

世界のインドドローン(UAV)市場規模は、2024年に0.45億米ドルと推定され、2025年の4.7億米ドルから2030年には約13.9億米ドルに増加し、2025年から2030年までの年平均成長率は24.4%で拡大すると予測されています。インドにおけるドローンの調達台数は、2025年の8,381台から2030年には16,756台に増加すると予測。インドのドローン市場は、農業、防衛、オンライン配送などにおけるドローンの利用が増加しており、急速に成長しています。Drone Shaktiスキームのような政府のプログラムは強力なサポートとなり、業界の急速な拡大を支援しています。研究開発への投資も増加しており、新興企業は飛行距離の長いドローンやより強力なバッテリーなどの新技術に取り組んでいます。インドは国土が広く、さまざまな風景があるため、こうした改善は重要です。以前は、ドローンは主に防衛分野で使用されていましたが、現在では多くの分野で使用されています。例えば、ドローンは農作物を監視する農業、スマートシティプロジェクト、医薬品を輸送する医療分野で使用されています。

さらに、インド政府は試験・訓練センターを設立しており、インドがドローン技術の世界的なハブに近づくのを後押ししています。このことも市場の成長を後押ししています。ドローンはインフラを改善し、都市や村落でのサービスをより迅速かつ効率的にしており、これもインドのドローン(UAV)市場の成長の大きな原動力となっています。

DRIVER:精密農業の重視の高まり

インドの経済は農業に大きく依存しており、農業は農村部のほとんどの人々の主な収入源となっています。また、同国の経済の安定は、輸出に重要な農業生産にも依存しています。農業部門の大きな課題は、天候不順や害虫による作物の損失です。現在でも、インドの多くの農家は季節的なモンスーンの雨に作物の水やりを頼り、伝統的な農業技術を使い続けています。これは、インドの農家による技術の利用が制限されていることを示しています。ドローンはインド農業を悩ます様々な課題に対処します。精密農業と斬新な農法の導入により、農家はドローンを使って作物の収穫量を増やし、経費を最小限に抑え、生態系の持続可能性を高めることができます。このシフトは、急速に拡大するインドの人口に安定的かつ永続的な食糧供給を保証することができます。農地に配置されたIoT装置は、作物の発育や生産性に影響を与える要因に関する重要な情報を収集します。これらの要因には、土壌の水分レベル、気温、湿度などがあります。このデータを活用することで、これらの要因を効果的に監視・管理し、作付け、収穫、病気の発見に理想的な時期を決定することができます。

制約:海外サプライヤーへの依存度の高さ

インドのドローンメーカーの海外サプライヤーへの依存度の高さは、市場成長の大きな阻害要因。ドローンに不可欠な部品のほとんどは現地生産されていないため、メーカーは輸入品に大きく依存しています。これは多くの課題を生み出します。例えば、品不足や貿易制限などのグローバルサプライチェーンの問題は、インドのドローン生産に直接影響を与える可能性があります。また、為替変動が輸入原材料のコストを引き上げ、インドのメーカーにとって価格が不安定になる可能性もあります。さらに、地政学的緊張は供給不足や貿易障壁のリスクを高めます。供給国との関係が不安定になれば、必要不可欠な部品の供給が滞り、進行中のプロジェクトに直接影響を及ぼす可能性があります。また、主要部品を海外から調達している場合、現地の技術革新が遅れるため、このような依存はインドのニーズに適した技術の成長を制限することにもなります。地域に強力なサプライチェーンがないことも、生産コストを上昇させます。さらに、輸入部品は通常より高価であるため、インドのドローンは国内市場でも世界市場でも競争力を失います。これらすべての要因がインドのドローン(UAV)市場の成長を制限しています。

機会:物流業界におけるドローン利用の増加

パンデミック後、企業は新たな市場環境に適応し始めたため、グローバルサプライチェーンは変化しました。顧客の需要が高まり、より迅速なサービスを提供する必要性が高まる中、サプライチェーンはより迅速で、より接続性が高く、コスト効率が高いものでなければなりません。顧客はますます即日配達を求めるようになっており、そのため加盟店やロジスティクス企業は、従来の車両を使った配達システム以外の選択肢を探す必要に迫られています。2022年、世界経済フォーラムは、世界中で毎日約8,500万個の荷物や書類が配達されていると報告しました。また、顧客までの最終ステップである配送の「ラストワンマイル」に最も時間がかかり、物流コスト全体のほぼ半分を占めるという調査結果もあります。この問題を解決するために、多くの企業がドローンに注目しています。ドローンはコストを削減し、交通問題を回避し、公害を削減すると同時に、より迅速な配送のニーズに応えます。かつては主に軍事用に設計されたドローンは、現在ではサプライチェーンとロジスティクス業務を再構築しています。倉庫管理、商品の追跡、危険区域の検査、荷物の効率的な配送などに利用されています。これは、この市場エコシステムのプレーヤーが利用可能な成長機会の高まりを示します。

課題:限られたペイロード容量

ドローン業界の主な課題の1つは、ペイロード容量の制限です。ペイロードとは、ドローンが本体とは別に搭載する余分な重量のこと。ドローンのデザイン、サイズ、推進システムによって、搭載可能な重量が決まります。重量がわずかに増加するだけでも、より多くの電力を使用するため、飛行時間と効率が低下します。負荷と耐久性の間のこのトレードオフは、特に長時間の作業や重い装置を必要とする作業では、重要な制約となります。環境条件がこの課題をさらに大きくしています。高高度地域では空気が薄いため、ドローンは空中に留まるためにより多くのエネルギーを必要とし、重量を運ぶための容量は少なくなります。高温多湿の天候では、バッテリーの性能が低下し、積載量が制限されます。また、規則や規制によって明確な重量区分と制限が設けられているため、ドローンの運用はさらに制限されます。物流、監視、農業、防衛などの業界がドローンの利用を増やす中、ペイロードの制限は依然として大きな障壁となっています。重量と耐久性のバランスは、さまざまな用途でのドローンの幅広い使用を制限し続けています。これらの要因はすべて、ペイロード容量に関する懸念の高まりを示唆しており、市場プレーヤーはこれに対処し、注力する必要があります。

インドのドローン(UAV)市場のエコシステムには、以下の主要参加者が含まれます:

– コンポーネントメーカーは、機体、アビオニクス、推進システム、複合材を製造。

– システムインテグレーターは、これらを防衛、農業、ロジスティクス、監視用の運用プラットフォームに組み立てます。

– サービス・プロバイダーは、マッピング、散布、配送、監視アプリケーションを提供。

– コンポーネント輸入業者は、組み立て、試作、メンテナンスをサポートする電子機器やサブシステムを供給します。

主要企業・市場シェア

同市場の主なインフルエンサーは、投資家、学術研究者、サービスプロバイダー、流通業者、コンポーネント製造企業。また、先進的なドローン技術に取り組む新興企業や業界も、市場の方向性と将来の成長を形成する上で重要な役割を果たしています。

種類別では、予測期間中、固定翼セグメントが市場を支配すると予測されています。

固定翼ドローンは高速で長距離を飛行できるため、固定翼ドローンセグメントはインドのドローン(UAV)市場で確固たる地位を獲得すると予測されています。これらの特徴は、国境警備、空中マッピング、インフラ検査、環境調査などの大きなタスクに適しています。また、固定翼ドローンは燃料やバッテリーを有効に利用できるため、飛行時間が長く、耐久性に限界がある回転翼ドローンに比べて信頼性が高いという利点もあります。

インドの国防近代化プログラムと国産化への注力により、固定翼ドローンの需要が最近高まっています。Aero India 2025では、Atmanirbhar Bharatイニシアチブの下で国内生産への明確なシフトを示して、監視と偵察のために多くの国産モデルが導入されました。これは輸入への依存を減らし、防衛と国土安全保障を強化するものです。

固定翼ドローンは、精密農業、地理空間サービス、インフラ開発などの商業用途でも普及しています。より容易な空域アクセスや現地生産へのインセンティブなど、支援的な政策がこの成長を後押ししています。産業界や政府機関は、広範囲をカバーし、長時間のミッションを必要とするため、インドのドローン(UAV)市場では、固定翼ドローンが最も信頼性が高く、拡張性の高い選択肢であり続けています。

産業別では、防衛・セキュリティ分野が予測期間中に最も急成長すると予測されています。

防衛・セキュリティ分野は、現代の戦争や国家の安全においてドローンの利用が増加しており、予測期間中に最も急成長する分野と予測されています。これらのドローンは、リアルタイムの情報、正確なターゲティング、自動監視を提供します。また、国境監視、対反乱、戦闘任務などのタスクに使用され、軍隊にとって不可欠なものとなっています。さらに、その採用は、ネットワークベースの戦争への軍のシフトとiDEXやAtmanirbhar Bharatのようなイニシアチブを通じて国産防衛のための政府のプッシュによってサポートされています。

このセグメントの成長を促進するもう1つの主な要因は、高度な戦争の新たな段階を表す群れドローンの使用です。2024年、インド陸軍は、NewSpace Research & Technologies社が開発した初の国産スウォーム・ドローンを配備しました。これらのドローンは独立して飛行し、互いに連携して精密な攻撃を行うことができ、最前線の任務を向上させます。高高度の監視と攻撃作戦に50機のドローンスウォームを使用することは、ドローンがインドの防衛戦略をいかに変えつつあるかを示しています。継続的な政策支援、新技術、現地生産により、防衛・セキュリティ分野はインドのドローン(UAV)市場で最も急成長する分野であり続けると予測されています。

2025年6月、ideaForge Technology Ltd.がインド陸軍とハイブリッド小型UAVシステムを緊急調達ルートで契約。

2025年5月、Paras Defence and Space Technologies Ltd.は、イスラエルに本拠を置く企業Heven Drones Ltd.と合弁契約を締結し、防衛用および民間用の物流・貨物用ドローンの開発・製造に特化した新会社をインドに設立。

2025年3月、ガルーダ・エアロスペースはシリーズB資金として1,200万米ドルを調達。この資金は、生産施設を拡張し、高度な防衛用ドローンのための新しい研究開発・試験センターの開発を加速するために使用されます。

2025年3月、Garuda Aerospace Pvt. Ltdは「Trishul」と名付けられた新しい国境パトロール監視ドローンを発表。このドローンは政府機関が国境警備に使用する予定。

2025年2月、アステリア・エアロスペースはドローン・デスティネーションとMoUを締結し、UAVサービスと販売を国際的に拡大。このパートナーシップは、アステリアのデータ分析プラットフォームとドローン・デスティネーションのパイロット・ネットワークを活用し、石油・ガス、通信、農業、鉱業、セキュリティなどの分野をターゲットにする予定。

インドドローン(UAV)市場トップ企業一覧

インドドローン(UAV)市場を支配しているのは以下の企業です:

Paras Aerospace

ideaforge Technology Ltd.

Throttle Aerospace Systems Pvt. Ltd.

Garuda Aerospace

Asteria Aerospace Limited

General Aeronautics

Newspace Research Technologies Pvt. Ltd.

Iotechworld

Adani Defense and Aerospace

Tata Advanced Systems Limited

CDSpace

Thanos

Dhaksha Unmanned Systems

Marut Dronetech Private Limited

Hubblefly Technologies

【目次】

はじめに

15

1.1 調査の目的

1.2 市場の定義と対象範囲 包含と除外

1.3 調査範囲 対象市場 地理的セグメンテーション 調査対象年

1.4 通貨と価格設定

1.5 利害関係者

1.6 変化のまとめ

調査方法

20

2.1 調査データ 二次データ 一次データ

2.2 市場規模の推定 市場定義とスコープ セグメントとサブセグメント

2.3 調査アプローチと方法論 ボトムアップアプローチ トップダウンアプローチ

2.4 三角測量と検証

2.5 リサーチの前提

2.6 リスク評価

2.7 制限事項

要旨

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 エコシステム分析 著名企業 個人・中小企業 エンドユーザー

5.4 バリューチェーン分析

5.5 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.6 価格分析 平均販売価格、プラットフォーム別、主要企業別、2024年

5.7 貿易分析、2021-2024年 輸出シナリオ 輸入シナリオ

5.8 ケーススタディ

5.9 オペレーションデータ

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 主要会議とイベント、2025-2026年

5.12 投資と資金調達のシナリオ

5.13 ビジネスモデル

5.14 総所有コスト

5.15 部品表

5.16 AI/ジェネAIのインパクト

5.17 マクロ経済見通し

5.18 顧客ビジネスに影響を与えるトレンドと混乱

5.19 技術分析 主要技術 – 自律操縦 – 水素燃料電池 – ペイロード技術 補完技術 – リモートセンシング&イメージングペイロード – 衝突回避システム 隣接技術 – ドローン用ワイヤレス充電パッド – 衛星ベースのインターネット

5.20 メガトレンドの影響

5.21 技術ロードマップ

5.22 特許分析

5.23 2025年アメリカ関税の影響-インドドローン(UAV)市場 主要関税率の導入 価格影響分析 エンドユーザー別産業への影響

5.24 インドのドローン(UAV)サービス市場導入 市場動向 インドのドローン(UAV)サービス市場:ソリューション別 インドのドローン(UAV)サービス市場:実施チャネル別 競合ベンチマーキング

インドのドローン(UAV)市場:販売地点別

50

6.1 導入

6.2 OEM 自国設計・開発・製造(iddm) 非自国設計(外国設計によるインド国内組立(fd-ai)、完全輸入、外国サブシステムによる自国組立)

6.3 アフターマーケット MRO – 定期メンテナンス – 定期外修理 – 校正/診断 – アップグレード/改修 – 交換 – プラットフォーム – ペイロード – 地上管制ステーション – 打ち上げ/回収システム シミュレーション/トレーニング – OEM オンボードトレーニング – シミュレーターベースのトレーニング – サービスとしての認証

インドのドローン(uav)市場、プラットフォーム別

70

7.1 導入

7.2 民生・商用ユースケース:Q6 uav by ideaforge technology ltd. 超小型 中型 大型

7.3 防衛・政府用途:Rustom-1 by drdo small- nano- micro- mini tactical- close range- short range- medium range medium endurance- long range medium endurance strategic- medium altitude long endurance (male)- high altitude long endurance (hale)

インドのドローン(uav)市場:種類別

90

8.1 導入

8.2 固定翼CTOL VTOL STOL

8.3 回転翼 シングルローター マルチローター バイコプター トライコプター クアッドコプター ヘキサコプター オクトコプター

8.4 ハイブリッド翼

インドのドローン(UAV)市場:産業別

110

9.1 導入

9.2 防衛・安全保障

9.3 農業

9.4 物流・輸送

9.5 エネルギー・電力

9.6 建設・鉱業

9.7 メディア・娯楽

9.8 保険

9.9 野生生物・林業

9.10 アカデミックス

インドのドローン(uav)市場:用途別

150

10.1 導入

10.2 軍事 ISR 戦闘作戦配信

10.3 商業用リモートセンシング 検査・監視 製品配送 測量・マッピング 航空画像 産業用倉庫 旅客・公共交通機関 その他

10.4 政府・法執行 国境管理 交通監視 消防・災害管理 捜索・救助 警察活動・捜査 海上警備

10.5 消費者 プロシューマー 趣味

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9021

- 生物学用サンプルバッグの世界市場2025:メーカー別、地域別、タイプ・用途別

- Market Monitor Global

- 対ドローンの世界市場規模調査:コンポーネント別(ハードウェア、ソフトウェア)、タイプ別(地上型、ハンドヘルド型)、範囲別(5km未満)、技術別、軽減策別、防衛別、最終用途別、地域別予測:2022年~2032年

- 凍結乾燥注射剤の世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- 自動綿糸巻取機市場:グローバル予測2025年-2031年

- 世界のメインフレーム近代化市場(2025年~2033年):コンポーネント別(ソフトウェア、サービス)、組織規模別(大企業、中小企業)、産業別(銀行・金融・保険、IT・医療、小売)、地域別

- tert-ブチルアセトアセテートの世界市場

- ダイヤモンドワイヤー切断機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の無菌注射剤用調剤医薬品市場

- 世界のビラミンAパルミテート市場

- がん領域のブロックバスターブランドの世界市場規模調査:ブランド別(オプジーボ、キイトルーダ、パージェタ、イブランス)、治療薬別(肺がん、リンパ腫、乳がん)、流通チャネル別(病院薬局、小売薬局、その他)、地域別予測:2022-2032年

- 魚油製品の世界市場2025:種類別(養殖飼料、動物栄養・ペット飼料、医薬品、サプリメント・機能性食品、その他)、用途別分析