市場概要

嚥下障害管理市場の展望 2035年

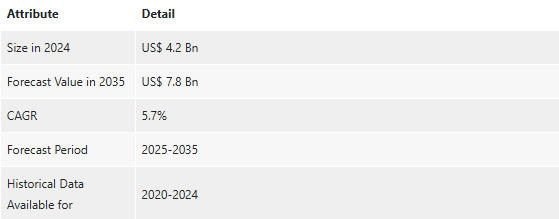

2024年の世界産業規模は42億アメリカドル

2025年から2035年にかけて年平均成長率5.7%で成長し、2035年末には78億米ドルを超えると予測

アナリストの視点

脳卒中やパーキンソン病などの神経疾患の有病率の増加による嚥下障害の発生率の上昇、嚥下障害に対する医療従事者や患者の意識の高まり、診断技術の向上、ケアの改善を目的とした支持的な規制の枠組みなどが、嚥下障害管理市場の成長を促進する要因です。

さらに、消化器病学と言語病理学の分野における継続的な研究が、先進的な治療方法論と製品の出現につながっており、これが嚥下障害管理産業の推進力となっています。

世界中の多くの地域で医療費が増加しているため、患者は嚥下障害管理製品やサービスへのアクセスが向上しています。メーカーが改良された嚥下障害管理ソリューションの発売を通じて製品ラインナップを拡充しているため、こうした製品の採用が急増しています。

さらに、患者が自分の状態を効果的に管理できるようにするスマート嚥下治療補助器具やモバイルアプリなど、技術の進歩も重視されています。このような装置は、即時のフィードバックを提供するだけでなく、治療手順への患者の積極的な参加を促進します。

さらに、遠隔医療も大量に統合されつつあり、遠隔地からの診察や評価を可能にすることで、特に農村部における患者へのアクセスを高めています。個々の栄養ニーズに応じた個別化栄養製品も市場で増加傾向にあり、これにより患者の転帰が向上します。

主要企業は、発展途上国での嚥下障害管理ソリューションへのアクセスを向上させるため、発展途上国での市場プレゼンスを高めるプロジェクトを導入していることも注目に値します。

市場紹介

嚥下障害とは、飲み込むことができず、栄養不良、脱水、誤嚥性肺炎などの深刻な健康被害を被る医学的症候群です。嚥下障害は年齢に関係なく誰にでも起こりえますが、高齢者や既往症のある患者に起こりがちです。

嚥下障害の病因は多様で、嚥下における脳の協調ができなくなる脳卒中などの神経疾患、咽頭や食道の腫瘍や狭窄などの解剖学的欠損。筋萎縮性側索硬化症(ALS)や筋ジストロフィーなどの神経筋疾患は、嚥下に使われる筋肉を弱め、嚥下障害を引き起こすことがあります。

嚥下障害の管理と治療は、病因と重症度に基づいて行われます。初期評価には一般的に、嚥下障害の専門家である言語聴覚士などの医療専門家による包括的評価が含まれます。治療介入には食事の調整が含まれます。例えば、嚥下をより簡単かつ安全にするために、液体にとろみをつけたり、食感を変えたりします。

また、嚥下筋を強化し、協調性を高めるための運動を含む嚥下療法も有効です。場合によっては、酸逆流のような嚥下障害の原因となる疾患の治療に薬剤が使用されることもあります。

重度の嚥下障害の場合は、狭窄を広げるための内視鏡手術や、極端な場合には適切な栄養を供給するための経管栄養などの手術など、高度な治療が必要になることもあります。

嚥下障害の発生率の増加が嚥下障害管理市場のシェアを押し上げると予測

嚥下障害の有病率の上昇は、嚥下障害管理市場の主な成長要因です。人口の高齢化が進むにつれて、神経変性疾患のような嚥下障害の素因となる加齢性疾患が増加しています。

例えば、脳卒中は嚥下障害の最も一般的な原因であり、世界的に高齢化が進むにつれて、脳卒中の発症率は上昇すると推定されています。世界保健機関は、2050年までに60歳以上の人口が20億人近くに達すると予測しています。

サイエンス・ダイレクト誌に掲載された最近の研究では、世界人口における嚥下障害の有病率は8%と推定されています。一方、60歳以上の世界人口における嚥下障害の有病率は10~33%に急上昇します。

さらに、パーキンソン病や多発性硬化症のような嚥下障害を伴う疾患の罹患率が増加しています。さらに、患者中心の治療がより重視されるようになり、嚥下障害に苦しむ患者の生活の質を高めることにスポットライトが当てられています。

患者は現在、病状に理想的であるだけでなく、幸福感を最大限に高め、食べることに満足できるような答えを求めています。このような全人的な治療へのニーズが、嚥下障害管理市場における重要な推進力である食事療法、治療装置、個別化治療プログラムなどの技術革新を後押ししています。

認知度の高まりと診断技術の向上が市場拡大を促進

認知度の向上と効率的な診断方法が、嚥下障害の特定と治療に強い影響を与える嚥下障害治療市場の主な促進要因です。

医師、介護者、患者の間での意識の高まりは、嚥下障害、その影響、早期治療の重要性についての知識を深める結果となっています。嚥下障害は、かつては十分に診断されず、十分に治療されなかったため、誤嚥性肺炎、栄養失調、脱水などの生命を脅かす合併症を引き起こす可能性のある、制御不能な病気を引き起こしていました。

このような意識の高まりは、医療従事者の間だけにとどまりません。患者や家族もまた、嚥下障害やそれに関連するリスクに対する認識を高めています。インターネット、サポートグループ、地域教育を通じて情報を入手する機会が増えたため、嚥下障害の症状が見られた場合、早めに受診する傾向が強くなっています。

このような受診の増加により、評価や治療のために受診する患者数が増加し、嚥下障害の管理に対する需要が高まっています。同時に、診断の分野における進歩は、嚥下障害の評価を一変させました。

臨床的嚥下検査のような旧来の方法は、現在ではビデオ透視下嚥下検査(VFSS)や光ファイバー内視鏡下嚥下評価(FEES)のような新しい方法によってサポートされています。これらは、医師が嚥下障害の正確な性質と原因を評価できるように、嚥下行為を非常に詳細に視覚化するのに役立ちます。

世界の嚥下障害管理市場をリードする薬剤セグメント

薬剤セグメントが嚥下障害管理市場を支配している主な理由は、嚥下障害の原因となる状態に対処する上で極めて重要な役割を果たすからです。

さらに、パーキンソン病や多発性硬化症などの神経疾患の発生率の増加により、筋スパズムの抑制や嚥下運動機能の強化といった薬理学的管理への依存度が高まっています。より多くの医療従事者が嚥下障害管理における薬物療法の価値を認めているため、これらの薬剤に対する需要は飛躍的に増加しています。

さらに、嚥下療法や食事療法のような他の治療レジメンと一緒に薬剤を処方することは、薬剤が必然的な側面である嚥下障害治療の学際的性質を反映しています。市場の製薬会社も、薬理学的介入と非薬理学的介入の長所を取り入れた併用療法を考案しようとしており、薬剤の市場地位をさらに強固なものにしています。

嚥下障害管理市場の地域別展望

最新の嚥下障害管理市場分析によると、2024年の市場は北米が優位を占めています。これは、同地域の優れた医療インフラ、高齢者人口の増加、医療研究・技術への多額の投資によるものです。

神経変性疾患や脳卒中など、加齢に関連する疾患の発生率の増加により、嚥下障害の適切な管理オプションの必要性が高まっています。さらに、北米には高度な診断・治療センターなどの医療施設が発達しており、嚥下障害のタイムリーで効率的な管理が可能です。

また、この地域は、患者、医療従事者、介護者の嚥下障害に対する教育や意識が高いことも特徴です。診断と治療は早期の認識によって先行し、薬物療法、治療装置、食生活の変更などのさまざまな管理戦略の必要性を後押しします。

北米には主要な製薬会社や医療機器メーカーが存在するため、技術革新を促進する環境が整っており、嚥下障害の管理を目的とした新しい治療法が迅速に開発され、市場に投入されています。また、同地域の償還に優しい政策と医療保険は、必要な治療法への患者のアクセスを向上させ、結果的に市場成長を促進しています。

主要企業・市場シェア

嚥下障害管理市場の主要企業の分析

嚥下障害管理業界の主要企業は、戦略的提携を結び、的を絞った研究イニシアチブを実施しています。これらのパートナーシップは、技術革新を促進し、市場成長を促進する上で重要な役割を果たしています。

アストラゼネカ、バイエル、ファイザー、武田薬品工業、アボット、Dr. Reddy’s Laboratories Ltd.、Narang Medical Limited、Advin Health Care、Cardinal Health、B. Braun SE、Kent Precision Foods Group, Inc.、Fresenius Kabi Ltd.、Phagenesis Limited、Nestlé Health Science、Cadila Pharmaceuticals、Alcor Scientific、Avanos Medical, Inc.は、世界の嚥下障害管理市場で事業を展開する主要企業の一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、嚥下障害管理市場調査レポートでプロフィール化されています。

主要開発

2024年9月、Phagenesis社は、主にEQT Life Sciences社とSectoral Asset Management社からの投資により、シリーズDベンチャーキャピタル資金調達ラウンドで4,200万米ドルを調達したと発表しました。さらに、British Patient Capital、Northern Gritstone、Aphelionなどの投資家もこのラウンドに参加しました。

2024年5月、アメリカ食品医薬品局(FDA)は、Ingrezza Sprinkle(バルベナジン)をハンチントン病に伴う遅発性ジスキネジアおよび舞踏病に罹患している成人の治療薬として承認したと発表しました。Ingrezza Sprinkleのカプセルは、小胞モノアミン輸送体2阻害剤であるバルベナジンの経口顆粒です。

【目次】

1. 序文

1.1. 市場の定義と範囲

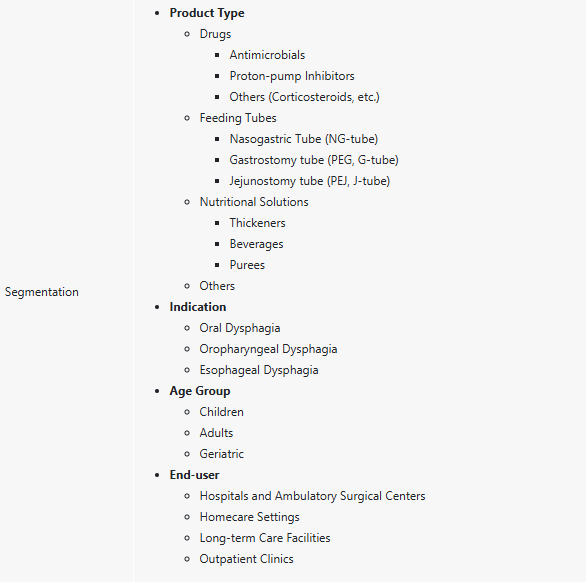

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の嚥下障害管理市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 世界の嚥下障害管理市場の分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 主要地域/国における嚥下障害の有病率に関する洞察

5.3. 嚥下障害患者の治療アルゴリズム

5.4. 主要地域/国における規制の状況

5.5. ポーターのファイブフォース分析

5.6. PESTEL分析

5.7. エンドユーザーの主な購買指標

5.8. 新規参入企業の市場参入戦略

5.9. 主要業界イベント(パートナーシップ、提携、製品承認、M&A)

5.10. 主要競合企業が提供する製品のベンチマーキング

6. 嚥下障害管理の世界市場分析と予測、製品種類別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020〜2035年、製品種類別市場価値予測

6.3.1. 医薬品

6.3.1.1. 抗菌薬

6.3.1.2. プロトンポンプ阻害薬

6.3.1.3. その他

6.3.2. 栄養チューブ

6.3.2.1. 経鼻胃管(NGチューブ)

6.3.2.2. 胃瘻チューブ(PEG、Gチューブ)

6.3.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

6.3.3. 栄養溶液

6.3.3.1. 増粘剤

6.3.3.2. 飲料

6.3.3.3. ピューレ

6.3.4. その他

6.4. 種類別市場魅力度

7. 世界の嚥下障害管理市場の分析と予測:疾患別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 疾患別市場価値予測、2020-2035年

7.3.1. 口腔嚥下障害

7.3.2. 口腔咽頭嚥下障害

7.3.3. 食道嚥下障害

7.4. 疾患別市場魅力度

8. 世界の嚥下障害管理市場の分析と予測、年齢層別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 2020〜2035年の年齢層別市場価値予測

8.3.1. 子供

8.3.2. 成人

8.3.3. 老人

8.4. 年齢層別市場魅力度

9. 世界の嚥下障害管理市場の分析と予測、エンドユーザー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. エンドユーザー別市場価値予測、2020〜2035年

9.3.1. 病院および外来手術センター

9.3.2. 在宅医療

9.3.3. 長期介護施設

9.3.4. 外来診療所

9.4. エンドユーザー別市場魅力度

10. 嚥下障害管理の世界市場分析と予測、地域別

10.1. 主な調査結果

10.2. 地域別市場価値予測

10.2.1. 北米

10.2.2. ヨーロッパ

10.2.3. アジア太平洋

10.2.4. ラテンアメリカ

10.2.5. 中東・アフリカ

10.3. 地域別市場魅力度

11. 北米の嚥下障害管理市場の分析と予測

11.1. 序論

11.1.1. 主な調査結果

11.2. 2020〜2035年の製品種類別市場価値予測

11.2.1. 医薬品

11.2.1.1. 抗菌薬

11.2.1.2. プロトンポンプ阻害薬

11.2.1.3. その他

11.2.2. 栄養チューブ

11.2.2.1. 経鼻胃管(NGチューブ)

11.2.2.2. 胃瘻チューブ(PEG、Gチューブ)

11.2.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

11.2.3. 栄養溶液

11.2.3.1. 増粘剤

11.2.3.2. 飲料

11.2.3.3. ピューレ

11.2.4. その他

11.3. 疾患別市場価値予測(2020〜2035年

11.3.1. 口腔嚥下障害

11.3.2. 口腔咽頭嚥下障害

11.3.3. 食道嚥下障害

11.4. 年齢層別市場価値予測、2020〜2035年

11.4.1. 小児

11.4.2. 成人

11.4.3. 老人

11.5. エンドユーザー別市場価値予測、2020〜2035年

11.5.1. 病院および外来手術センター

11.5.2. 在宅医療

11.5.3. 長期介護施設

11.5.4. 外来診療所

11.6. 国別市場価値予測、2020〜2035年

11.6.1. アメリカ

11.6.2. カナダ

11.7. 市場魅力度分析

11.7.1. 種類別

11.7.2. 疾患別

11.7.3. 年齢層別

11.7.4. エンドユーザー別

11.7.5. 国別

12. ヨーロッパの嚥下障害管理市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020〜2035年、製品種類別市場価値予測

12.2.1. 医薬品

12.2.1.1. 抗菌薬

12.2.1.2. プロトンポンプ阻害薬

12.2.1.3. その他

12.2.2. 栄養チューブ

12.2.2.1. 経鼻胃管(NGチューブ)

12.2.2.2. 胃瘻チューブ(PEG、Gチューブ)

12.2.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

12.2.3. 栄養溶液

12.2.3.1. 増粘剤

12.2.3.2. 飲料

12.2.3.3. ピューレ

12.2.4. その他

12.3. 疾患別市場価値予測、2020年〜2035年

12.3.1. 口腔嚥下障害

12.3.2. 口腔咽頭嚥下障害

12.3.3. 食道嚥下障害

12.4. 年齢層別市場価値予測、2020〜2035年

12.4.1. 小児

12.4.2. 成人

12.4.3. 老人

12.5. エンドユーザー別市場価値予測、2020〜2035年

12.5.1. 病院および外来手術センター

12.5.2. 在宅医療

12.5.3. 長期介護施設

12.5.4. 外来診療所

12.6. 国別/小地域別市場価値予測、2020〜2035年

12.6.1. ドイツ

12.6.2. イギリス

12.6.3. フランス

12.6.4. スペイン

12.6.5. イタリア

12.6.6. その他のヨーロッパ

12.7. 市場魅力度分析

12.7.1. 種類別

12.7.2. 疾患別

12.7.3. 年齢層別

12.7.4. エンドユーザー別

12.7.5. 国・地域別

13. アジア太平洋地域の嚥下障害管理市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020〜2035年の製品種類別市場価値予測

13.2.1. 医薬品

13.2.1.1. 抗菌薬

13.2.1.2. プロトンポンプ阻害薬

13.2.1.3. その他

13.2.2. 栄養チューブ

13.2.2.1. 経鼻胃管(NGチューブ)

13.2.2.2. 胃瘻チューブ(PEG、Gチューブ)

13.2.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

13.2.3. 栄養溶液

13.2.3.1. 増粘剤

13.2.3.2. 飲料

13.2.3.3. ピューレ

13.2.4. その他

13.3. 疾患別市場価値予測、2020年〜2035年

13.3.1. 口腔嚥下障害

13.3.2. 口腔咽頭嚥下障害

13.3.3. 食道嚥下障害

13.4. 年齢層別市場価値予測、2020〜2035年

13.4.1. 小児

13.4.2. 成人

13.4.3. 老人

13.5. エンドユーザー別市場価値予測、2020〜2035年

13.5.1. 病院および外来手術センター

13.5.2. 在宅医療

13.5.3. 長期介護施設

13.5.4. 外来診療所

13.6. 国別/小地域別市場価値予測、2020〜2035年

13.6.1. 中国

13.6.2. 日本

13.6.3. インド

13.6.4. オーストラリア・ニュージーランド

13.6.5. その他のアジア太平洋地域

13.7. 市場魅力度分析

13.7.1. 種類別

13.7.2. 疾患別

13.7.3. 年齢層別

13.7.4. エンドユーザー別

13.7.5. 国・地域別

14. ラテンアメリカの嚥下障害管理市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020〜2035年、製品種類別市場価値予測

14.2.1. 医薬品

14.2.1.1. 抗菌薬

14.2.1.2. プロトンポンプ阻害薬

14.2.1.3. その他

14.2.2. 栄養チューブ

14.2.2.1. 経鼻胃管(NGチューブ)

14.2.2.2. 胃瘻チューブ(PEG、Gチューブ)

14.2.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

14.2.3. 栄養溶液

14.2.3.1. 増粘剤

14.2.3.2. 飲料

14.2.3.3. ピューレ

14.2.4. その他

14.3. 疾患別市場価値予測、2020年〜2035年

14.3.1. 口腔嚥下障害

14.3.2. 口腔咽頭嚥下障害

14.3.3. 食道嚥下障害

14.4. 年齢層別市場価値予測、2020〜2035年

14.4.1. 小児

14.4.2. 成人

14.4.3. 老人

14.5. エンドユーザー別市場価値予測、2020〜2035年

14.5.1. 病院および外来手術センター

14.5.2. 在宅医療

14.5.3. 長期介護施設

14.5.4. 外来診療所

14.6. 国別/小地域別市場価値予測、2020〜2035年

14.6.1. ブラジル

14.6.2. メキシコ

14.6.3. その他のラテンアメリカ

14.7. 市場魅力度分析

14.7.1. 種類別

14.7.2. 疾患別

14.7.3. 年齢層別

14.7.4. エンドユーザー別

14.7.5. 国・地域別

15. 中東・アフリカの嚥下障害管理市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020〜2035年、製品種類別市場価値予測

15.2.1. 医薬品

15.2.1.1. 抗菌薬

15.2.1.2. プロトンポンプ阻害薬

15.2.1.3. その他

15.2.2. 栄養チューブ

15.2.2.1. 経鼻胃管(NGチューブ)

15.2.2.2. 胃瘻チューブ(PEG、Gチューブ)

15.2.2.3. 空腸瘻チューブ(PEJ、Jチューブ)

15.2.3. 栄養溶液

15.2.3.1. 増粘剤

15.2.3.2. 飲料

15.2.3.3. ピューレ

15.2.4. その他

15.3. 疾患別市場価値予測、2020年〜2035年

15.3.1. 口腔嚥下障害

15.3.2. 口腔咽頭嚥下障害

15.3.3. 食道嚥下障害

15.4. 年齢層別市場価値予測、2020〜2035年

15.4.1. 小児

15.4.2. 成人

15.4.3. 老人

15.5. エンドユーザー別市場価値予測、2020〜2035年

15.5.1. 病院および外来手術センター

15.5.2. 在宅医療

15.5.3. 長期介護施設

15.5.4. 外来診療所

15.6. 国別/小地域別市場価値予測(2020〜2035年

15.6.1. GCC諸国

15.6.2. 南アフリカ

15.6.3. その他の中東・アフリカ

15.7. 市場魅力度分析

15.7.1. 種類別

15.7.2. 疾患別

15.7.3. 年齢層別

15.7.4. エンドユーザー別

15.7.5. 国・地域別

16. 競争環境

16.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

16.2. 企業別市場シェア分析(2024年)

16.3. 企業プロフィール

AstraZeneca

Bayer AG

Pfizer, Inc.

Takeda Pharmaceutical Company Limited

Abbott

Dr. Reddy’s Laboratories Ltd.

Narang Medical Limited

Advin Health Care

Cardinal Health

B. Braun SE

Kent Precision Foods Group, Inc.

Fresenius Kabi Ltd

Phagenesis Limited

Nestlé Health Science

Cadila Pharmaceuticals

Alcor Scientific

Avanos Medical, Inc.

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL86532

- ガスタービンの世界市場(2026-2033):市場規模、シェア、動向分析

- H&Iグローバルリサーチ株式会社

- 極低温粉砕市場2025年(世界主要地域と日本市場規模を掲載):垂直型、卓上型

- 車体制御用マイクロコントローラ(MCU):グローバル主要企業の市場シェア2026年(8ビットマイコン、16ビットマイコン)

- フッ化セリウムスパッタリングターゲット市場:グローバル予測2025年-2031年

- 世界の湿度試験室市場

- 世界のスルフェントラゾン標準市場

- リン酸亜鉛の中国市場:高亜鉛含有リン酸亜鉛、低亜鉛含有リン酸亜鉛

- 3-シクロペンチルアクリロニトリル(CAS 591769-05-0)の世界市場2019年~2024年、予測(~2029年)

- DL-α-トコフェロールの世界市場2025:種類別(食品用、医薬品用)、用途別分析

- バルク材料処理設備市場2025年(世界主要地域と日本市場規模を掲載):積載・荷役設備、バルク材料搬送設備

- 紫外線可視分光法のグローバル市場規模調査、製品別(装置(アレイ、シングル&デュアルビーム)、ソフトウェア)、用途別(環境、大気、水、土壌)、エンドユーザー別(産業(飲食、製薬、バイオテクノロジー、化粧品、化学)、研究所)、地域別予測、2022-2032年