市場概要

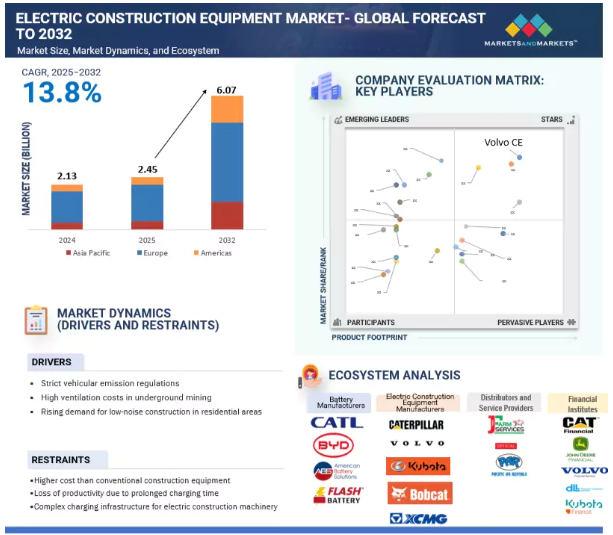

電動建設機械市場は、2025年の24.5億米ドルから2032年には60.7億米ドルに達すると予測され、年平均成長率は13.8%。欧州地域は、ミニショベルなどの小型電動装置の採用で最先端を走っており、市場シェアの50%以上を占めています。このリーダーシップは、厳格な環境政策とカーボンニュートラルの達成という野心的な目標によるものです。一方、アジア太平洋地域は電動ローダー市場を独占しており、市場シェアの80%以上を占めています。これは主に、急速な都市化、大規模なインフラプロジェクト、大気汚染削減を目的とした政府の強力な取り組みによるものです。

原動力:坑内採鉱における高い換気コスト

坑内採掘における換気コストの高さは、電動建設装置の需要を牽引する重要な要因です。採掘事業がコスト削減とより厳しい環境規制への準拠を目指すにつれ、電動装置の必要性がますます高まっています。ローダー、掘削機、ダンプカーなどの電動建設機械は、現場で排気ガスを発生させないため、有害なディーゼル排気ガスを管理するための高価な換気システムの必要性が大幅に減少します。この移行は、最近の規制変更、特にインドの自動車産業基準(AIS)-174によってさらに後押しされています。この規制は、バッテリー、電気システム、充電インフラの安全基準を含む、電動パワートレイン建設装置の厳しい安全要件を定めています。当初は2024年10月1日に施行される予定でしたが、業界からのフィードバックを受け、施行期限が2025年1月1日まで延長されました。この延長により、メーカーはこれらの厳格な安全・性能基準を遵守するための十分な時間を確保することができます。これらの規制は、より安全で持続可能な建設慣行を奨励すると同時に、労働者と公衆の両方を保護することを目的としています。

制約:従来の建設装置より高いコスト

電気式建設機械は、排出ガスがなく、静かで、メンテナンスが少なくて済むなどの利点があるため、人気が高まっています。しかし、電気建設機械の初期コストは従来型建設機械よりも高く、多くの地域で大きな懸念となっています。ハイブリッド建設機械や電気建設機械の利点にもかかわらず、購入者が躊躇するのは、必要な初期資本が高いからです。例えば、キャタピラー336E Hドーザーは、従来のキャタピラーD7Rよりも20%、330/336Dよりも33%燃料を節約できます。同様に、コマツのハイブリッドショベルは、同等の従来モデルよりも40%燃費が良く、ROI期間が1~2年に短縮されます。一方、キャタピラーD7EドーザーのROIは2.5年で、キャタピラー336E HドーザーのROIは1年未満です。建設機械の電動モデルは、ディーゼルエンジン搭載のものと比べてメンテナンスコストも削減できます。これらの機械は、エンジンに関連する多くのメンテナンス要件を排除し、耐用年数にわたって関連費用を大幅に削減します。これらのモデルに使用されているリチウムイオンバッテリーと電気モーターは、最小限のメンテナンスしか必要としないため、交換が必要な部品が少なくなり、メンテナンスに費やす時間が短縮されます。

可能性:水素を動力源とする建設機械の登場

大手建設、鉱山、トラクターのOEM(相手先ブランドによる生産)メーカーは、排ガス規制の強化と持続可能なソリューションの必要性から、水素ベースの推進車両に急速に重点を移しています。JCB、リープヘル、コマツ、キャタピラーなどの企業がこの移行をリードしており、それぞれが水素燃焼エンジンや燃料電池技術の研究開発に多額の投資を行っています。例えばJCBは、標準的な建設機械に搭載可能な4.8リッター水素エンジンを開発。同社はまた、顧客をサポートするための移動式水素補給トレーラーを展開しており、シームレスな移行を実現しています。リープヘルは2025年の水素エンジン量産に向け準備を進めており、コマツはトヨタやゼネラル・モーターズなどのパートナーと協力し、水素を動力源とする掘削機や採掘用トラックを市場に投入しようとしています。こうした取り組みは大手メーカーに限ったことではなく、クボタのような中小企業もトラクターや建設機械用の水素を研究しており、電気ソリューションに対するトルクの優位性を強調しています。規制面では、各国政府が新たな政策やパイロット・プロジェクトを通じて水素自動車の導入を積極的に推進しています。インドでは、新・再生可能エネルギー省が「国家グリーン水素ミッション」を立ち上げ、水素を燃料とするバス、トラック、四輪車のパイロット・プロジェクトを支援するとともに、必要な燃料補給インフラの整備を目指しています。この構想には多額の予算が投じられており、グリーン水素を長期的に化石燃料に匹敵するコスト競争力にすることを目的としています。

課題:代替動力源への移行における技術的複雑性

建設機械を電気やハイブリッドモデルなどの代替動力源に移行するには、ディーラーのサービス、技術者のトレーニング、エンドユーザーの受け入れ態勢を大きく変える必要があります。ディーラーは、電気およびハイブリッド装置のメンテナンスのための専門技術者トレーニングおよび認定に投資することにより、サービス提供を強化する必要があります。さらに、これらの新技術の需要を満たすために、在庫を拡大し、設備を変更する必要があります。技術者は、装置の安全な操作において重要な役割を担っており、電気推進原理や、電気およびハイブリッド機械に関連する高電圧システムの診断、修理、管理に関するトレーニングを受ける必要があります。請負業者やレンタル会社などのエンドユーザーを獲得するためには、性能、初期費用、および電気機械やハイブリッド機械の背後にある技術に関する懸念に対処することが不可欠です。装置メーカーやディーラーは、教育の提供、装置性能の実証、トレーニングの提供、さらには融資オプションやインセンティブを提供することで、採用を促進することができます。これらの課題に積極的に取り組むことで、建設業界は代替電源への移行を成功させ、環境への影響を低減し、建設技術の未来を受け入れることができます。

主要企業・市場シェア

電気建設装置市場のエコシステムには、バッテリーサプライヤー、部品メーカー、車両メーカーなど、多様な主要プレーヤーが存在します。このエコシステムの主要企業は、高度な技術、多様な製品ポートフォリオ、広範なグローバル販売網を誇ります。これらの企業には、日立建機株式会社(日本)、キャタピラー株式会社(日本)、株式会社日立製作所(日本)が含まれます。(日本)、Caterpillar Inc. (日本)、JCB(英国)、Volvo Construction Equipment(スウェーデン)など。

電動ダンプトラックは、予測期間中に2番目に急成長するセグメントと予測されています。

ダンプトラック、特に連結ダンプトラック(ADT)は、建設や鉱業において、標準的な車両では困難な起伏の多い地形での重い荷物の運搬に不可欠です。アジア太平洋地域では、ダンプトラックの電動化率は現在2%~4%です。特に、中国と日本が電動モデルの採用をリードしています。日本では、日立建機が最先端を走っており、ABBと協力して2025年5月に発売予定の画期的な240トン電動ダンプトラックを開発しています。同様に中国では、XMCGが現地市場向けに特別に設計されたXde200電動ダンプトラックを発表しています。これらの取り組みは、この地域における脱炭素化と持続可能な採鉱慣行を目指す幅広い動きの一環です。ヨーロッパでも電動ダンプトラックの導入が進んでおり、日立などの大手企業が坑内作業における換気の課題に取り組んでいます。この分野の厳しいニーズに応えるため、各メーカーはさまざまな容量のバッテリーを提供しています: アジア太平洋地域のSANYは200~500 kWhのオプションを提供しており、ヨーロッパとアメリカ大陸のMANや日立などの企業は400~600 kWhの容量を提供しています。現在、ダンプトラックの94%以上がバッテリー電気推進を利用しています。バッテリー駆動に加え、業界では水素ベースの推進システムもますます研究されています。新しい電気モデルを発表するために、研究開発への多額の投資が行われています。例えば、ボルボCEはBauma 2025で世界初のバッテリー電気式連結式運搬車、A30 Electric(積載量29トン)とA40 Electric(積載量39トン)を展示し、2026年までにヨーロッパでの商業販売が見込まれています。キャタピラーやコマツなど他の業界大手も、持続可能な重機への顕著なシフトを反映し、電気およびハイブリッド連結ダンプトラックを進めています。

予測期間中、リン酸鉄リチウムが他の電池化学物質を上回る見込み

リン酸鉄リチウム(LFP)バッテリーは、その優れたエネルギー密度、高速充電機能、長寿命により、建設機械市場で主要な選択肢として浮上しています。特に、これらの電池はアジア太平洋地域を支配しており、建設・鉱山車両用市場の93~96%以上を占めています。一方、ヨーロッパと北米の市場シェアは36~42%です。この大きな差は、LFP電池がリチウムニッケルマンガンコバルト酸化物(Li-NMC)電池よりも通常30~40%安価であるアジア太平洋市場の価格に敏感な性質に大きく起因しています。この手頃な価格は、建設・鉱業分野の企業の電気自動車への移行を促進します。例えば、中国のメーカーはこの価格優位性を有効に活用し、競争力のある価格で電気自動車を生産・輸出しています。さらに、リチウムイオンバッテリーが入手しやすくなったことで、高性能の電気自動車が急増し、アジアのOEMに世界的な輸出機会が生まれました。この傾向により、海外のバイヤーは、持続可能性の目標を推進しながら、設備投資と運用コストを削減することができます。その結果、費用対効果の高いLFPバッテリーの広範な採用が、世界中の建設・採掘車両の電動化を促進し、市場成長を促進し、業界のより持続可能な未来に貢献しています。

アジア太平洋地域は、電動建設機械市場で第2位のシェアを占めており、電動ローダーがその75%以上を占めています。主な貢献国は中国で、鉄鋼、石炭、鉱業、セメントなどの主要産業で電動ローダーを幅広く活用しています。さらに、電動掘削機は、中国のBelt and Road Initiative、インドのBharatmala、日本のスマートシティ拡張のようなインフラプロジェクトの増加によって、最も急速に成長しているセグメントを表しています。アジア太平洋地域の電動建設機械市場における主なプレーヤーは、コマツ、三一重工、XCMG、日立建機、現代建設機械、キャタピラーなどです。これらの企業は、次世代のゼロ・エミッションおよび水素ベースの装置を積極的に開発し、展示しています。例えば、ミュンヘンで開催されたBauma 2025では、日立とコマツが最新の電気・水素駆動機械を展示。日立はKTEGと共同で、9つのゼロ・エミッション・モデルの中から水素駆動の中型ショベルカーを発表。一方、コマツは大型ダンプトラック用の水素燃焼エンジン技術を進めていますが、Bauma 2025での同社の主な展示は電気モデルを強調したものでした。さらに、この地域、特に中国にはリチウムイオン電池製造のための確立されたサプライチェーンがあり、世界の需要の60%以上を供給することができます。SANY、XCMG、BYDといった中国のOEMは、建設・鉱山用電動車両のほとんどにリチウムイオン電池を搭載する最前線にいます。

2025年2月、コマツはDimaagと提携し、ミュンヘンで開催されたBauma 2025でモバイルメガワット充電システム(MWCS)を発表しました。MWCSは、建設・採掘現場向けに設計されたポータブルなモジュール式充電プラットフォームです。1MWから6MWまで拡張可能な直流急速充電を提供し、295kWhの蓄電システムと高度な熱管理により安全性と耐久性を確保します。

2024年1月、日立は超大型リジッドダンプトラックの最新モデルEH4000AC-5を発表しました。EH4000AC-5の公称積載量は242トンで、理想的な条件下での最大積載量は266トンとの情報も。

2024年1月、キャタピラーは、北米トップの骨材メーカーであるCRHと戦略的パートナーシップを締結し、キャタピラーの70~100トンクラスのバッテリー式電気オフハイウェイトラックと統合充電ソリューションの展開を加速。

2024年9月、キャタピラーはアーリーラーナープログラムの一環として、バッテリー式大型採掘トラックであるCat 793 XEを発売しました。793 XEは、ニューモントのクリプルクリーク鉱山やビクター鉱山を含む一部の顧客サイトでテストと検証のために配備され、実環境での性能を評価しています。

電気式建設機械市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。電動建設機械市場の主要プレーヤーは以下の通り。

Caterpillar Inc. (US)

Komatsu Ltd. (Japan)

Volvo Construction Equipment (Sweden)

Hitachi Construction Machinery Co., Ltd. (Japan)

JCB (UK)

Epiroc AB (Sweden)

Sandvik AB (Sweden)

Liebherr (Germany)

Doosan Group (South Korea)

Soletrac Inc. (US)

Dana Limited (US)

【目次】

はじめに

33

研究方法論

39

要旨

50

プレミアムインサイト

53

市場概要

58

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 厳しい自動車排ガス規制- 坑内採掘における高い換気コスト- 住宅地における低騒音建設需要の急増- 電気トラクターに対するインセンティブと金融控除 RESTRAINTS- 従来の ICE 機器よりも高いイニシャルコスト- 充電時間の長期化による生産性の低下- 電気建設機械の複雑な充電インフラ OPPORTUNITIES- 長距離・急速充電バッテリー技術の開発- ハイブリッド電気自動車の製造と試験の増加- 水素駆動建設機械の出現 CHALLENGES- 限られた互換性、 バッテリーの複雑な熱管理 – 建設機械の代替動力源への急速な移行

5.3 貿易分析 輸入シナリオ(HSコード842710) 輸出シナリオ(HSコード842710)

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 特許分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 用途別種類別価格分析

5.9 技術分析 主要技術 – 自律型建設装置 – 遠隔監視と予知保全 補完的技術 – 階調制御システム – 回生ブレーキ – 水素燃料電池 – 拡張現実 補完的技術 – 農業機械の自動化 – 高度テレマティクス

5.10 規制の状況 規制機関、政府機関、その他の組織 品質基準

5.11 主要な会議とイベント(2025~2026年

5.12 ケーススタディ分析 キャタピラーの電動ミニショベル ハイタチのZE85電動ショベル コマツの電動ミニショベル ボルボセの中型電動ホイールローダー JCBの電動テレハンドラー

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 電動建設機械の総所有コスト

5.15 電動トラクターの総所有コスト

5.16 ローダーの総所有コスト

5.17 バッテリー技術の今後の発展 ソリッドステートバッテリー リチウムイオンバッテリー ナトリウムイオンバッテリー スワップ可能なバッテリー技術

5.18 OEMの分析 OEMが提供する電動小型建設機械のバッテリー容量 バッテリー容量対出力 出力

電動建設機械市場:種類別

104

6.1 導入

6.2 電動掘削機は騒音がないため建設と採掘で幅広く使用

6.3 電動ローダー:著名企業による投資の増加

6.4 排ガス規制の厳格化によりアメリカでニーズが高まる電動モーターグレーダー

6.5 建設・鉱業企業の強い存在感によりアジア太平洋地域からの需要が高い電動ドーザー

6.6 鉱業活動で急増する電動ダンプトラック/ワイドボディトラック

6.7 電動ロードホール・ダンプローダーは坑内換気コストの最小化に注力

6.8 主要洞察

電動建設機械市場:バッテリー容量別

117

7.1 はじめに

7.2 50 kwh未満は密集した建設現場や狭い採鉱用途に最適

7.3 50~200 kwhの小型・中型建設装置で高い需要

7.4 200-500 kwh 最新モデルの開発が進行中7.5 500 kwh超 バッテリー技術の進歩による未開拓の成長可能性

7.6 OEMレベルの装置のバッテリー容量

7.7 主要な洞察

電動建設機械市場、バッテリー化学別

127

8.1 導入

8.2 再生可能エネルギー源の増加による効率的なエネルギー貯蔵が必要なリン酸鉄リチウム

8.3 ヨーロッパとアメリカにおける消費者受容性の高いニッケル・マンガン・コバルト酸リチウム

8.4 その他ナトリウムイオン電池固体電池

8.5 コスト分析

8.6 電池化学の発展

8.7 主要な洞察

電動建設機械市場:出力別

137

9.1 導入

9.2 軽建設用途での50馬力未満の大規模採用

9.3 50-150 hpでは製品開発活動が活発化

9.4 150~300 hp バッテリーや建設装置製品の開発拡大

9.5 高バッテリーコストにより限定的な商業化しかできない300馬力超

9.6 主要な洞察 電動建設機械市場:推進力別

電動建設機械市場:推進力別

146

10.1 導入

10.2 環境持続性を重視するバッテリー電気

10.3 100%電動化に伴うハイブリッド電動化の限界

10.4 環境に配慮した慣行の採用が進む水素

10.5 主要な洞察

電動建設装置市場、用途別

154

11.1 導入

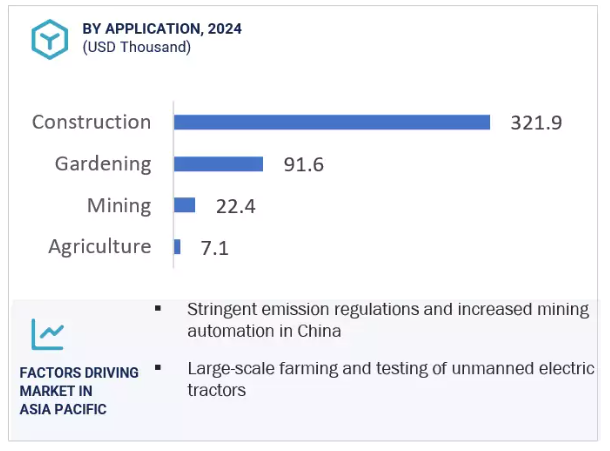

11.2 厳しい排出ガス・騒音規制への建設業の対応

11.3 電動化が進む鉱業分野

11.4 ガーデニングは他の装置より電動化率が高い

11.5 高まる食糧生産需要

11.6 主要な洞察

電動農業機械市場、種類別

163

12.1 導入

12.2 運転データ

12.3 電動芝刈り機 高い燃料費と労働力不足

12.4 電動自走式噴霧器 作物の枯れ防止

12.5 電動トラクター 食品生産性向上のための政府の取り組み

12.6 主要な洞察

電動トラクター市場、バッテリー容量別

171

13.1 導入

13.2 50 kwh未満では、入手のしやすさとコストの低さから嗜好性が向上

13.3 50~100 kwh 燃料費とメンテナンス費用の削減による長期的節約

13.4 100 kwh超のOEMによる高出力電動トラクターの開発活発化

13.5 電動トラクターのモデルとバッテリー容量

13.6 主要な洞察

電動トラクター市場、バッテリー化学別

180

14.1 導入

14.2 農業機械メーカーによるリン酸鉄リチウム投資の増加

14.3 ニッケル・マンガン・コバルト酸リチウム 他の化学物質より高密度で高速充電が可能

14.4 その他 ナトリウムイオン電池 固体電池

14.5 主要な洞察

電気トラクター市場、推進力別

190

15.1 導入

15.2 バッテリー式電動リチウムイオン電池のコスト低下

15.3 ハイブリッド電動トラクターはバッテリー電動トラクターより高出力

15.4 燃料電池技術とインフラにおける水素の進歩

15.5 主要洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7341

- ガボキサドール(CAS 64603-91-4)の世界市場2019年~2024年、予測(~2029年)

- 銀行業務における人工知能のグローバル市場規模調査:コンポーネント別(サービス、ソリューション)、用途別(リスク管理、顧客サービス)、技術別、企業規模別、地域別予測:2022年~2032年

- 世界の吉草酸市場(2024年~2034年):カテゴリー別(バイオ由来および合成)、用途別、産業分析、規模

- 医療用膜の世界市場(~2030):素材別、加工技術別、用途別、地域別

- 再生熱可塑性プラスチックのグローバル市場規模調査、形状別(フレーク、ペレット)、技術別(押出、ブロー成形)、製品別、用途別、地域別予測 2022-2032

- 世界の陸上移動無線市場(2025 – 2030):種類別、技術別、 周波数帯別分析レポート

- 寝室用家具の世界市場規模調査、製品別(ベッド、ワードローブ&収納、ドレッサー&ミラー、ナイトテーブル)、流通チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- 球状黒鉛鉄管の世界市場

- 世界のPEEK製外科用スクリュー市場規模/シェア/動向分析レポート:製品別、用途別、エンドユーザー別(~2034年)

- 世界の液体バイオ農薬市場規模/シェア/動向分析レポート:種類別、作物種類別、製剤別、原料源別、施用方法別、地域別(~2030年)

- Modbus RTU ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):LCD、LED、OLED

- 世界のウイルス検体採集市場