市場概要

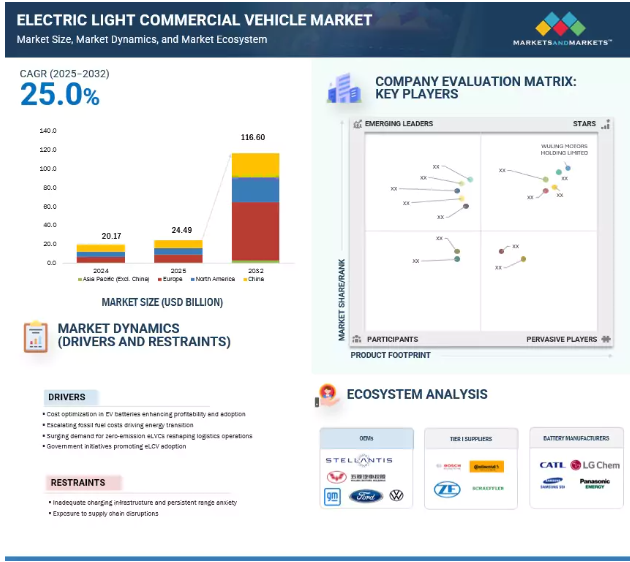

電動小型商用車(eLCV)市場は、2025年の244億9,000万米ドルから、2032年には年平均成長率25.0%で1,166億米ドルに達すると予測されています。eLCVは物流分野に革命をもたらし、都市部の物流やラストワンマイル配送に低コストで持続可能かつ効率的なソリューションを提供しています。アマゾン、フェデックス、DHLのような世界的な物流大手から中小企業まで、フリート事業者は、燃料費の上昇、電気料金の低下、メンテナンスの必要性の減少を原動力に、運営経費を削減するためにeLCVの採用を増やしています。このような変化は、燃料費とメンテナンスコストの削減を通じてeLCVの総所有コストを改善し、フリート事業者にとってeLCVがますます魅力的なものとなり、商業用途での採用が加速しています。こうした需要の高まりを受けて、OEM各社はEVバンやピックアップのポートフォリオを積極的に拡大し、フリート業務向けにカスタマイズされた専用モデルを投入しています。Ford(E-Transit)、Rivian(Amazon向けEDVシリーズ)、Mercedes-Benz(eSprinter)などの大手企業は、効率、積載量、航続距離を最適化した車両で商用電動化を狙っています。インドのTata MotorsとSWITCH Mobility、ヨーロッパのStellantisとVolkswagenなどの地域プレーヤーは、EVの組み立て、バッテリーの調達、充電インフラの開発におけるパートナーシップを通じて地域密着型のサプライチェーンを強化し、コスト効率の高い展開と多様な市場ニーズへのカスタマイズをサポートしています。

ドライバー EVバッテリーのコスト最適化が収益性と普及を促進

技術の進歩とEV用バッテリーの大量生産により、バッテリーのコストは着実に低下しており、この傾向は今後も続くと予想されます。国際エネルギー機関(IEA)によると、2024年のバッテリーパック価格はすべての主要市場で下落し、ヨーロッパとアメリカでは10~15%の下落にとどまるのに対し、中国では30%近い急落が見られます。この格差は中国におけるバッテリー価格の格差を拡大し、中国のEVメーカーとバッテリーメーカーの競争力を高めています。中国の急速なコスト削減は、激しい市場競争によって促進され、利益率は縮小しましたが、製造効率は改善され、生産歩留まりは向上し、大規模で熟練した労働力を活用し、バッテリーのサプライチェーン全体で緊密な統合が促進されました。kWh当たりの電池価格は、対象とする用途によって大きく異なり、BEVが最も低コストです。

制約: 不十分な充電インフラと持続的な航続距離不安が市場導入の妨げに

限られた充電インフラと航続距離への不安が、特に物流とフリート業務におけるeLCVの普及を大きく妨げています。多くの地域、特に農村部、都市部、半都市部では、新興経済国には信頼できる急速充電ネットワークがまだなく、ラストワンマイルや都市間配送のルート計画を複雑にしています。フリート・オペレーターは、しばしば民間の充電ソリューションへの投資を余儀なくされ、インフラの初期費用がかさみます。さらに、公共の充電ポイントが安定して利用できないため、ダウンタイムが長引き、業務効率や配送スケジュールに直接影響を及ぼします。航続距離不安、つまり充電ステーションに到着する前にバッテリーが枯渇することへの不安は、問題をさらに複雑にしています。最近のeLCVは徐々に航続距離を伸ばしていますが(1回の充電で最大250~300km)、長いルートを大きな休憩なしに運行することが求められるロジスティクス企業にとっては不十分なことがよくあります。また、寒冷地や高温地では、冷蔵や空調システムなどの補助負荷によってバッテリーの寿命が急速に短くなる可能性があります。これらの問題は、総所有コストに関する懸念をもたらし、ディーゼル車やCNG車から電気自動車に移行する中小規模のフリート事業者の意欲を制限します。

チャンス バッテリーリースとモビリティ・アズ・ア・サービス(MaaS)モデル

バッテリーリースとモビリティ・アズ・ア・サービス(MaaS)モデルは、総所有コストを引き下げ、コストに敏感なフリート事業者の幅広い採用を促進することで、電気小型商用車市場に大きな機会をもたらします。バッテリー・リースは、高額なバッテリーの初期費用を車両から切り離すことで、企業がeLCVをより手頃な価格で購入し、バッテリー使用料を毎月支払うことを可能にします。このモデルは、バッテリーの劣化や将来の再販価値に関する財務リスクを軽減します。また、バッテリーのアップグレードや標準化が容易になるため、コストの予測可能性と運用の柔軟性を求める物流企業にとっては特に魅力的です。2024年10月、マヒンドラ・ラストマイル・モビリティ(インド)は、バッテリー・リース・オプション付きの電気ピックアップ・トラック、マヒンドラZEOを発売。MaaSモデル、特にラスト・マイル・デリバリーや都市型ロジスティクスは、都市化と電子商取引が急増するにつれて勢いを増しています。eLCVをMaaSプラットフォームに統合することで、共有、サブスクリプション・ベース、または使用ごとの有料車両アクセスが可能になり、小規模事業者が車両所有の負担を回避できるようになります。このようなプラットフォームは、リアルタイムのデータ、ルート最適化、車両共有システムを活用して、車両のユーティリティを最大化し、環境への影響を低減します。さらに、政府はインセンティブや都市部の低排出ゾーン規制を通じてこのようなモデルを支援しており、バッテリーリースと組み合わせたMaaSは、進化するeLCVの状況において非常にスケーラブルで持続可能なソリューションとなっています。

課題 EVバッテリー用リチウムの供給不足

リチウムおよびリチウムイオン電池メーカーは、電気自動車の需要増加により、リチウムなどの電池材料が大幅に不足しています。2025年には、世界のリチウム供給過剰は、昨年の炭酸リチウム(LCE)約15万トン相当から約8万トン相当に半減すると予測されています。電気自動車メーカー各社はリチウムへの依存度を下げるため、積極的に代替品を模索していますが、商業的に実行可能な代替品はまだ見つかっていません。OEMはまた、EVの充電1回あたりの航続距離を延ばすため、ソリッド・ステート・バッテリー・テクノロジーを開発しています。これは、特にベルギーやオランダなど、リチウムの埋蔵量が少ない国々において、EV需要の急速な伸びに対する大きな課題となっています。電気自動車の需要増加に伴い、2025年までにリチウムが不足する可能性があると予想されています。リチウムの採掘量が増えても、2026年には需要が供給を上回ると予想され、リチウム・コストの上昇が見込まれます。その結果、EVのコストが上昇します。そのため、多くの国がEV用バッテリーの代替ソースを探しています。

エコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。様々な分野に応用できます。本レポートのエコシステム分析セクションでは、OEM、原材料サプライヤー、ティアIサプライヤー、ティアIIサプライヤー、部品メーカー、充電インフラプロバイダーなど、電気小型商用車市場のエコシステムにおけるプレーヤーに焦点を当てています。

主要企業・市場シェア

予測期間中、200マイル以上の航続距離が電気小型商用車市場をリードする見込み。

200マイル以上の航続距離は、主に北米とヨーロッパにおける長距離都市物流と地域のラストワンマイル配送の需要によってもたらされます。ステランティスや五菱汽車控股有限公司(Wuling Motors Holding Limited)などのOEMは、ダウンタイムを最小限に抑え、高いエネルギー効率を必要とする宅配便や電子商取引ビジネス向けに、大容量バッテリーバンやピックアップを開発しています。高度なNMCと新興の固体電池の採用は、管理可能な重量制限内でより高いエネルギー密度を提供することにより、このセグメントをサポートしています。さらに、EUとアメリカでは、長距離貨物をゼロエミッションで輸送するための政府のインセンティブが、気候遵守目標を達成するために、ディーゼルエンジンを搭載した車両を高レンジのeLCVに置き換えるよう物流会社を後押ししています。いくつかの電動小型商用車は航続距離200マイルを超え、長距離物流のニーズに対応しています。リヴィアンR1Tは、当初は消費者向けでしたが、航続距離が300マイルを超え、フリートやユーティリティ用途への適合が進んでいます。メルセデス・ベンツは2024年2月、ヨーロッパで高まるゼロ・エミッションの貨物バンの需要に対応するため、航続距離250マイル(WLTP)を実現したeSprinterを発表。

予測期間中、ラストマイル配送が最大の市場シェアを占める見込み。

エンドユーザー別では、予測期間中、ラストマイル配送が市場をリードする見込みです。電子商取引量が増加し続け、持続可能性が競争上の差別化要因となるにつれ、eLCV市場は急速に拡大するでしょう。このセグメント別成長の主な原動力は、電子商取引の状況が進化していることと、効率的で持続可能な配送ソリューションに対する消費者の需要が高まっていることです。オンラインショッピングと即日配達ビジネスモデルの急増に伴い、特に都市部では迅速で信頼性の高い配達へのニーズが高まっています。電気小型商用車は、ラストワンマイルの配送に理想的なソリューションを提供し、従来のガソリン車に代わる費用対効果が高く環境に優しい選択肢を提供します。た と え ば 、フェ デ ッ ク ス は 2 0 2 4 年 9 月 、パ イ ロ ッ ト・プ ロ グ ラ ム の 成 功 を 受 け て ワ ー ク ホ ー ス W 5 6 電 気 ス テ ッ プ バ ン を 1 5 台 発 注 し 、ゼ ロ・エ ミ ッ シ ョ ン フ リ ー ト を 拡 充 し ま し た 。さらに2024年11月には、フェデックス グラウンドのサービスプロバイダーであるノーススター・クーリエがカリフォルニア州以外で初めてワークホースW56を導入し、フェデックスのネットワーク内での拡張性を示しました。ま た 、政 府 や 企 業 に よ る 排 出 規 制 の 強 化 や 持 続 可 能 性 の 目 標 に 向 け た 取 り 組 み が 、電 動 ラ ス ト マ イ ル 輸 送 車 両 の 導 入 を 推 進 し て い ま す 。

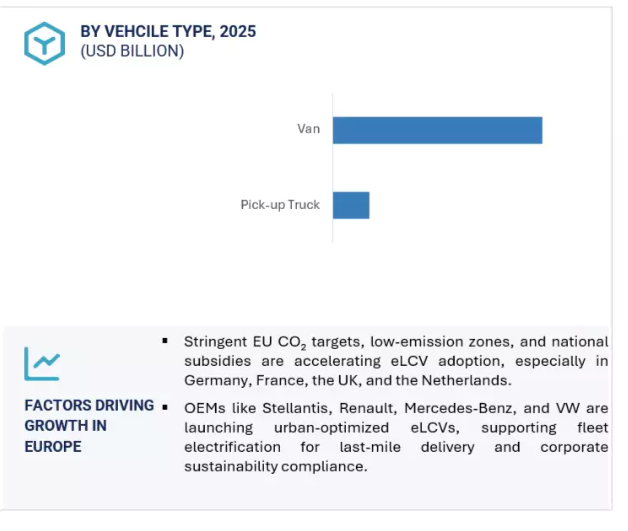

ヨーロッパでは、EUのCO2目標や企業の持続可能性目標の強化を受けて、大手物流企業やフリートオペレーターが積極的に車両の電動化を進めています。さらに、フランスのbonus écologiqueやドイツのUmweltbonusのような補助金や税制優遇措置が、eLCVの導入を加速させています。ステランティス、メルセデス・ベンツ、ルノー、フォルクスワーゲンなどのOEMは、オペル・ヴィヴァロ-e、メルセデスeスプリンター、ルノー・カングーE-テック、VW IDなどのモデルで、全電気式LCVポートフォリオを積極的に拡大しています。バズ・カーゴ これらのモデルは、都市部に適した低排出ガスの商用輸送に対する需要の高まりに対応するよう設計されており、航続距離は実際の配送サイクルに最適化されつつあります。

多くのOEMが、この地域で既存のEVプラットフォームとともにeLCVの販売を開始する予定です。例えば、ステランティスは2025年3月、既存のEVプラットフォームをベースにした電気バン2モデルを10年契約でイヴェコに供給し、2026年半ばまでにヨーロッパで販売を開始すると発表しました。この提携により、イヴェコは電気自動車のラインアップを迅速に拡大できる一方、ステランティスは生産規模とプラットフォームのユーティリティを高めることができます。フランスは、強力な国内生産、国の手厚いインセンティブ、物流業者の急速な車両電動化によって、欧州の電気小型商用車市場で最大の市場シェアを占めています。フランスの大手自動車メーカーであるルノーやシトロエンは、ルノー・カングーE-Techやシトロエン・ベルリンゴなどの大量生産モデルでリードしており、これらは公共部門のフリートやラスト・マイル・デリバリー事業者の両方で広く採用されています。さらに、1台あたり最大7,700米ドルを提供するフランスの「ボーナス・エコロジー」や、1台あたり最大9,900米ドルを提供するドイツの「ウムヴェルトボーナス」などの補助金や税制優遇措置により、eLCVの普及が加速しています。プジョーやオペルのLCVを生産するホルダンのように、EVに特化したステランティスの複数の生産拠点の存在も、堅調な国内供給と輸出を支え、フランスの地域別eLCV市場における優位性を強化しています。

2025年6月、IVECOはシティミッションに特化した2つの新しい電気自動車、eJollyとeSuperJollyを発表しました。ステランティス・プロ・ワンとの提携により誕生したeJollyとeSuperJollyは、IVECOが提供するバッテリー式電気小型商用車を完成させるもので、現在では2.8トンから7.2トンまでのラインナップとなっています。

2025年3月、Stellantis N.V.の商用車専門事業部門であるStellantis Pro Oneと、Iveco Group N.V.(EXM:IVG)のブランドで小型・中型・大型商用車の設計・製造・販売を行うIVECOは、欧州市場向けにIVECOに2台の全電気式LCVを供給する契約を締結しました。これらの車両は、車両総重量(GVW)2.8~4.25のステランティス・プロワンの中型バンおよび大型バンの全電気式プラットフォームをベースとする予定です。

2025年3月、フレクシスとプロロジスは都市物流の電動化を加速するために提携しました。両社はフレクシスのハードウェアとソフトウェアをプロロジスのモビリティ・インフラと統合し、都市部の物流フリートが電気自動車に移行するのを支援します。このパートナーシップは、車両接続、充電アクセス、車両管理ツールを組み合わせた合理的なアプローチを提供します。

2025年3月、フォード・モーター・カンパニーは、最大航続距離300km、最大積載量700kg、前世代のトランジット・クーリエより積載スペースが25%拡大し、ユーロパレット2個を積載できるコンパクトバン、E-トランジット・クーリエを発売。

電気式軽商用車市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。電動小型商用車市場の主なプレーヤーは以下の通り。

Wuling Motors Holdings Limited. (China)

Ford Motor Company (US)

General Motors (US)

Stellantis NV (Netherlands)

Renault (France)

BYD Company Ltd. (China)

Toyota Motor Corporation (Japan)

Foton International (China)

Nissan Motor Co., Ltd. (Japan)

Rivian (US)

Mitsubishi Fuso Truck and Bus Corporation (Japan)

MAXUS Electric Vehicles and Vans (China)

Tata Motors Limited (India)

Flexis (France)

Kaiyun Motors (China)

EVage Motors (India)

Arrival UK Ltd. (UK)

Mullen Automotive, Inc. (US)

EVUM Motors (Germany)

SWITCH Mobility (UK)

OMEGA SEIKI MOBILITY (India)

【目次】

はじめに

27

研究方法論

36

要旨

50

プレミアムインサイト

54

市場概要

59

5.1 はじめに

5.2 市場ダイナミックス – EVバッテリーのコスト最適化が収益性と普及を促進 – 高騰する化石燃料コストがエネルギー転換を促進 – ゼロエミッションのeLCV需要が急増し、物流業務が再構築 – eLCVの採用を促進する政府のイニシアティブ – 制約要因 – 充電インフラが不十分で、航続距離への不安が根強く、市場普及の妨げに – サプライチェーンの混乱にさらされている – ビジネスチャンス – バッテリーのリースとモビリティ・アズ・ア・サービス(MaaS)モデル – 外出先での充電を可能にするワイヤレスEV充電技術の開発 課題:充電プロトコルの標準化の欠如 – EVバッテリー用リチウムの入手可能性の低さ 市場ダイナミクスの影響

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要プレーヤー別の車両タイプ別平均販売価格動向(2024年) 平均販売価格動向(地域別)(2022~2024年

5.5 エコシステム分析 OEM原材料サプライヤー Tier Iサプライヤー Tier IIサプライヤー 部品メーカー EV充電インフラプロバイダー

5.6 サプライチェーン分析

5.7 国別規制ランドスケープ オランダ、ドイツ、フランス、イギリス、中国、アメリカ 規制機関、政府機関、その他の組織

5.8 主要会議とイベント(2025~2026年

5.9 ケーススタディ分析 フェデックスの持続可能な物流への飛躍 スコティッシュ・ウォーターによる電気バンの採用成功 ケント州議会による企業向け電気バン試験

5.10 投資と資金調達のシナリオ

5.11 特許分析

5.12 HSコード(8702): 電動小型商用車市場の輸入シナリオ 電動小型商用車市場の輸出シナリオ

5.13 AI・GEN AIのインパクト

5.14 技術分析 主要技術 – ワイヤレス充電技術の開発 – Vehicle-to-Everything (V2X)統合 補助技術 – 固体電池の開発 – 先進フリートテレマティックスシステム 補助技術 – マルチモーター構成

5.15 今後の自動車発売、主要OEM投資、電動化目標に関するMNMの洞察 今後の自動車モデル発売、OEM目標と投資

5.16 電動化プラットフォームに対する自動車メーカーの戦略に関する洞察

5.17 電動ピックアップトラックとバンのバッテリースワップに関する戦略的洞察

5.18 電気ピックアップトラックと電気バンのフリート所有と運用のためのビジネスケース分析 フリート・アズ・ア・サービス(FaaS)プラットフォームとエコシステム連携によるペイ・パー・ユースモデル

5.19 部品表

5.20 総所有コスト

5.21 電気小型商用車の主要性能比較 レンジ/バッテリー容量 レンジ対エンドユース バッテリー容量対エンドユーザー別 出力対エンドユーザー別 充電時間

5.22 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

電気小型商用車市場、車種別

2032年までの市場規模ポテンシャルと機会評価:金額(百万米ドル)&数量(千台)

113

6.1 はじめに

6.2 ピックアップトラック 両用ユーティリティビークルの需要増加が成長を牽引

6.3 バンは総所有コストの低減が成長を牽引 貨物バン 乗用車バン

6.4 主要洞察

電気小型商用車市場、推進力別

2032年までの市場規模の可能性と機会評価 – 台数(千台)

121

7.1 導入

7.2 氷自動車やハイブリッド車よりも総所有コストが低いバッテリー電気自動車が成長を牽引

7.3 プラグインハイブリッド電気自動車は航続距離不安と運転の柔軟性が低いことが成長の原動力

7.4 主要洞察

電気小型商用車市場、バッテリー容量別

2032年までの市場規模の可能性と機会評価 – 台数(千台)

126

8.1 導入

8.2 50 kwhまでの小型配送バンの採用増加が成長を牽引

8.3 50~100kwh 中距離の物流や都市・郊外の配送業務に適することが成長を牽引

8.4 100~150 kwhの高可搬質量用途が成長を牽引

8.5 主要洞察

電気小型商用車市場、電池種類別

2032年までの市場規模の可能性と機会評価-数量(千台)

132

9.1 導入

9.2 高いエネルギー密度と急速充電機能を持つリン酸鉄リチウムが成長を牽引

9.3 ニッケル・マンガン・コバルト(nmc) 物流と配送のための長距離駆動が成長を牽引

9.4 従来のリチウムイオン電池よりもライフサイクルの長いソリッドステートが成長を牽引

9.5 その他

9.6 主要洞察 電動小型商用車市場:エンドユーザー別

電動小型商用車市場、エンドユーザー別

2032年までの市場規模の可能性と機会評価-数量(千台)

139

10.1 導入

10.2 電子商取引における車両電動化需要の高まりが成長を牽引するラストマイル配送

10.3 フィールドサービス分野でのグリーンモビリティ需要の増加が成長の原動力

10.4 宅配サービスへの依存度が高まる物流サービスが成長を牽引

10.5 主要産業の洞察

電動小型商用車市場、車両総重量別

2032年までの市場規模の可能性と機会評価-数量(千台)

146

11.1 導入

11.2 6,000ポンド未満では、都市部におけるラストワンマイルデリバリーの需要が成長を牽引

11.3 6,001~10,000ポンドの最適な積載量に対する需要が成長を牽引

11.4 主要な洞察

電気小型商用車市場、航続距離別

2032年までの市場規模の可能性と機会評価 – 台数(千台)

151

12.1 導入

12.2 100マイルまでの超小型モビリティ物流需要が成長を牽引

12.3 100~200マイルの運用柔軟性と費用対効果が成長を牽引

12.4 200マイルを超えるとヨーロッパでゼロエミッション貨物バンの需要が増加し、成長を牽引

12.5 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 8858

- 抗真菌薬市場2025年(世界主要地域と日本市場規模を掲載):エキノカンジン系、アゾール系、ポリエン系、アリルアミン系、その他

- 世界のバイオスクシン酸由来ポリエステールポリオール市場(2025年~2033年):製品別(脂肪族ポリエステルポリオール、芳香族ポリエステルポリオール)、用途別(ポリウレタン(軟質フォーム、硬質フォーム、コーティング剤、接着剤・シーラント))、地域別

- 自動車用表面コーティング型ブレーキの世界市場

- ブロック熱交換器市場:グローバル予測2025年-2031年

- 多能性ヌクレアーゼ市場2025年(世界主要地域と日本市場規模を掲載):GMP、研究タイプ

- 自動車用タイミングシールド&カバーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 綿の芽の中国市場:竹木綿、紙綿、その他

- 水成膜泡消火剤(AFFF)市場2025年(世界主要地域と日本市場規模を掲載):1% AFFF、3% AFFF、6% AFFF

- 9-フェニルアントラセン(CAS 602-55-1)の世界市場2019年~2024年、予測(~2029年)

- 小型車のグローバル市場規模調査、車両タイプ別(乗用車、バン、スポーツ多目的車(SUV)、ピックアップトラック)、燃料タイプ別(ディーゼル、ガソリン、ハイブリッド、電気)、トランスミッション別(マニュアル、オートマチック)、ドライブトレイン別(前輪駆動(FF)、後輪駆動(RWD)、四輪駆動(4WD)、全輪駆動(AWD))、地域別予測:2022-2032年

- リチウムイオン電池材料の世界市場(~2030):電池化学別、材料別、用途別、地域別

- 海藻スナックのグローバル市場規模調査:製品タイプ、フレーバー、パッケージ、流通チャネル、用途別、地域別予測:2022-2032年