市場概要

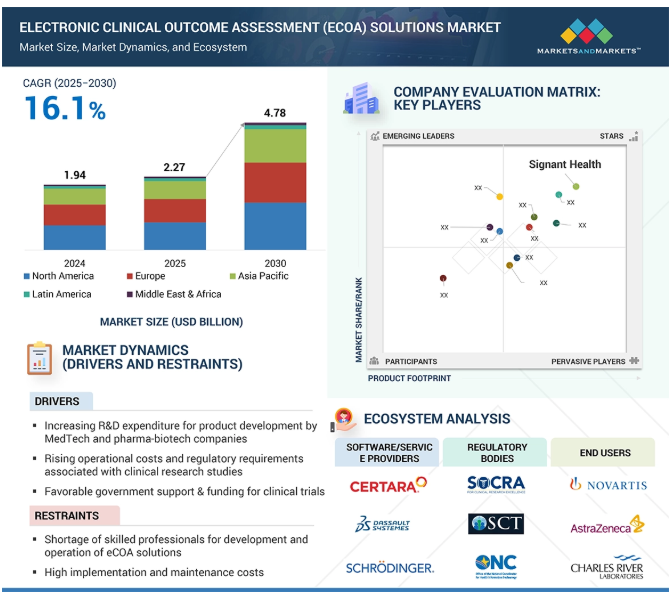

世界の電子転帰評価(eCOA)ソリューション市場は、2024年には19億4,000万米ドルでしたが、2025年には22億7,000万米ドルに達し、2025年から2030年にかけて年平均成長率16.1%で堅調に推移し、期間終了時には47億8,000万米ドルに達すると予測されています。この成長の主な要因は、デジタルエンドポイントを求める医療機器企業の研究開発投資の増加です。さらに、接続された装置の利用が増加しているため、医療現場でのリアルタイムのデータ取得が容易になっています。また、臨床試験のスケジュールを迅速化し、患者中心の研究にシフトする必要性が高まっており、患者からの遠隔直接報告を可能にする電子臨床アウトカム評価(eCOA)プラットフォームの需要が高まっています。

さらに、スポンサーは転記ミスを減らし、質の高いアウトカム測定を確保することを目指しているため、データの正確性とリアルタイムの報告に対するニーズが重要な要因となっています。規制機関は、ソフトウェアのバリデーションと市販後モニタリングに関する明確なガイダンスを提供し、eCOA導入に伴うリスクの軽減を支援することで、デジタル導入を促進しています。最後に、非中央集権的でハイブリッドな試験デザインの出現により、軽量でモバイルなeCOAソリューションの機会が創出され、従来の試験実施施設以外での継続的なデータ収集が可能になりました。

DRIVER: 臨床研究に関連する運用コストと規制要件の上昇

臨床試験には多額の費用がかかり、1つのフェーズで数百万ドルかかると言われています。患者募集、施設管理、データ収集などの要因がこのコストに大きく寄与しています。eCOAソリューション市場の原動力は、臨床試験に関する運営費の急増と規制要件の強化です。臨床研究は複雑さを増しており、より複雑な方法論、広範なデータ収集、進化する規制基準の厳格な遵守が必要となっています。このような複雑さは、施設モニタリング、データ管理、参加者募集などの運営経費の増加につながります。規制当局は、確実なエビデンス作成の必要性を認識しているため、包括的で標準化されたデータ収集方法を必要としています。このような厳しい規制ガイドラインを遵守するには、データ収集、検証、報告プロセスの合理化と効率化を図るeCOAソリューションのような高度な技術が必要です。

コンプライアンスの負担が増大し続ける中、製薬、バイオテクノロジー、医療機器の各企業は、業務上の課題を軽減し、コストを削減し、規制コンプライアンスを確保するために、eCOAソリューションを採用するケースが増えています。このように、運用コストと規制要件の増加は、eCOAソリューションの採用を増加させ、臨床研究に必要なツールとして位置づけています。

阻害要因:エンドユーザーのeCOAソリューションに対する認識不足

エンドユーザーのeCOAソリューションに対する認識不足は、市場が直面する主要な障害です。これは、eCOA技術の存在、利点、機能性に関する医療従事者、患者、その他の利害関係者の知識のギャップを助長し、eCOAの広範な普及を妨げる大きな要因となっています。さらに、従来型のアプローチから電子ソリューションへの移行には、文化的な転換と意識の向上が必要です。医療提供者、臨床医、患者は、データ精度の向上、リアルタイムのモニタリング、患者エンゲージメントの改善など、eCOAソリューションが提供する利点を十分に認識していない可能性があります。このような認識不足は、新しい技術を取り入れることへの抵抗につながり、従来の評価方法への依存を永続させることになります。

この制約には、eCOAソリューションの認知度を高めるための的を絞った教育的取り組みによって対処することができます。医療従事者向けのトレーニングプログラム、患者向けの情報提供キャンペーン、業界内の協力的な取り組みなどが、認知度ギャップの解消に貢献します。

機会: 新興国における臨床試験数の増加によるeCOA導入の急増

新興国は、大規模で多様な患者集団、費用対効果、より円滑な臨床試験プロセスを促進する規制の進化など、いくつかの要因により臨床試験活動が急成長しています。これらの国々がグローバルな臨床研究の主要なプレーヤーとなるにつれ、eCOAソリューションのような高度で効率的なデータ収集ツールに対する需要が高まっています。これらの新興国は、遺伝的多様性のスペクトルが広く、特定の疾患の有病率が高いことが多いため、臨床研究により代表的なサンプルを提供することができます。製薬企業やバイオテクノロジー企業は、世界の人口動態をよりよく反映した集団で臨床試験を実施し、試験結果の一般化可能性を高めることの意義を認識しています。新興国における臨床試験活動の継続的な成長は、eCOAソリューション市場に大きな機会をもたらします。この傾向はイノベーションの道筋を提供し、世界の臨床研究業界におけるデータの質を向上させます。この機会を効果的に活用することで、新興国全体でeCOAソリューションの採用を促進することができます。

課題: 進化する規制環境とコンプライアンス要件

臨床試験や医療データを管理する規制環境は地域によって異なり、各国が多様な基準やコンプライアンスの枠組みを導入しています。この多様性は、eCOAソリューション・プロバイダーにとって、自社のプラットフォームが進化する規制の期待に確実に沿うように努力する上で、大きな課題となります。さらに、eCOAソリューション市場は、規制方針や要件が頻繁に更新される環境で運営されています。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、臨床試験における電子データ収集に関するガイドラインや期待事項を定期的に改訂しています。ソリューションプロバイダーがリスクを軽減し、コンプライアンス基準を維持するためには、これらの変更を先取りし、eCOAプラットフォームに迅速に組み込むことが不可欠です。この課題は、臨床試験とヘルスケア研究のグローバルな性質によってさらに増幅されます。多施設臨床試験はしばしば異なる大陸にまたがり、それぞれが規制の枠組みによって管理されているからです。

電子臨床アウトカム評価(eCOA)ソリューション市場のエコシステムは、これらのソリューションをエンドユーザーに提供する責任を負う事業体で構成されます。

eCOAソリューション市場は、さまざまな展開モデルを通じてエンドユーザーにソリューションを提供する事業体から構成されます。eCOAソリューション市場全体のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素を関係機関のデモンストレーションとともに定義しています。この市場のエコシステムは、データセンタープロバイダー、ネットワーク/接続プロバイダー、クラウドプロフェッショナルプラットフォームプロバイダー、ハードウェアおよびサポートインフラストラクチャープロバイダーなど、さまざまなベンダーで構成されています。

主要企業・市場シェア

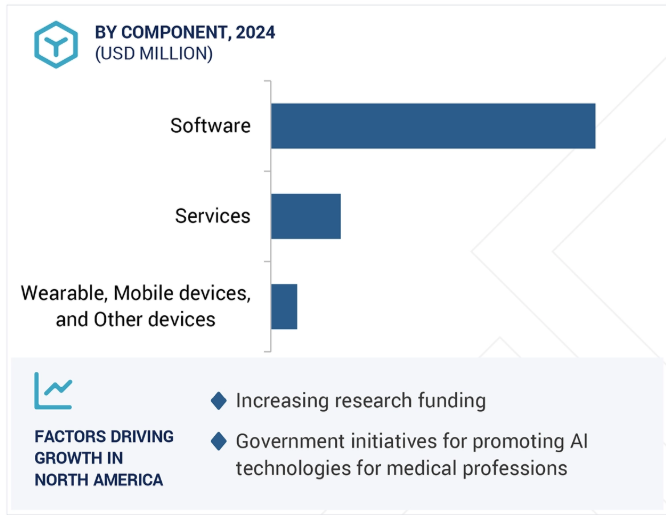

コンポーネント別では、ソフトウェアセグメントが2024年の市場で最大のシェアを占めています。

コンポーネント別に見ると、電子アウトカム評価(eCOA)装置市場は、ソフトウェア、サービス、ウェアラブル、モバイル機器、その他の機器に区分されます。このうち、2024年に最大の市場シェアを占めるのはソフトウェアです。ソフトウェアはeCOAシステムの中核インフラを形成し、効率的なデータ収集、管理、分析を促進する技術的バックボーンとして機能します。ソフトウェアは、電子患者報告アウトカム(ePRO)機能、データ統合、リアルタイムモニタリングなどの多様な機能を包含し、研究者や医療専門家に包括的なツール群を提供するため、eCOAソリューション市場を支配しています。

製品別では、電子患者報告アウトカム(EPRO)分野が2024年のeCOAソリューション市場で最大の市場シェアを占めています。

製品別では、電子臨床アウトカム評価(eCOA)ソリューション市場は、電子患者報告アウトカム(ePRO)、電子臨床医報告アウトカム(eCLINRO)、電子観察者報告アウトカム(eOBSRO)、電子パフォーマンス報告アウトカム(ePERFO)に区分されます。2024年に最大の市場シェアを占めたのは、電子患者報告アウトカム(EPRO)分野です。EPROでは、患者が自分の症状、健康状態、治療関連の転帰をリアルタイムで積極的に報告することで、臨床データ収集に対する患者中心のアプローチを促進します。この方法は、患者の視点を総合的に理解し、データの正確性と豊かさを高め、より強固な臨床試験とヘルスケア研究に貢献します。さらに、規制機関や医療関係者は、治療の有効性と安全性の評価に患者の体験を取り入れることの重要性を認めており、電子患者報告アウトカムがこの分野の主流となっています。

エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に最大の市場シェアを占めました。

エンドユーザー別では、電子臨床アウトカム評価(eCOA)ソリューション市場は、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、メドテック企業、政府機関、学術・研究機関、病院・医療プロバイダー、コンサルティングサービス企業に区分されます。2024年のeCOAソリューション市場は製薬・バイオテクノロジー企業が独占。このセグメントのシェアが大きいのは、このエンドユーザー・セグメントでeCOAソリューションの採用が拡大しているためです。eCOA(Electronic Clinical Outcome Assessment)ソリューションは、データ収集の効率化と精度向上により、臨床試験の進展を支援します。さらに、eCOAは臨床データの完全性を確保し、規制遵守を促進し、試験全体の質を向上させることにも役立ちます。製薬・バイオテクノロジー企業にとって、eCOAの採用は意思決定の迅速化、試験期間の短縮、患者エンゲージメントの強化につながります。

地域別に見ると、電子転帰評価(eCOA)ソリューション市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに区分されます。2024年の電子臨床アウトカム評価(eCOA)ソリューション市場で最大のシェアを占めたのは北米。北米の大きなシェアは、医薬品開発や臨床研究をリードする多くの製薬企業やバイオテクノロジー企業が、eCOAソリューションのような高度な臨床データ収集ツールに対する高い需要を生み出していることに起因しています。さらに北米は、先進的な医療技術の導入を促進する有利な規制環境の恩恵を受けています。この地域の規制機関は、eCOAソリューションが提供するデータの正確性と患者の安全性を優先しています。

2025年5月、Clario(アメリカ)はWCG Clinical(アメリカ)の電子転帰評価(eCOA)事業の買収を完了し、神経科学臨床試験向けのデジタルエンドポイントデータソリューションにおけるリーダーシップを強化しました。

2024年9月、IQVIA(アメリカ)のOne Home for Sitesイニシアチブに参加することで、シグナントヘルス(アメリカ)はeClinicalソリューションの範囲を拡大しました。この提携は、IQVIAとそのパートナーの統合された臨床試験テクノロジーへの簡素化されたシングルサインオンアクセスを治験施設に提供することで、臨床試験業務を合理化するものです。

2023年7月、Signant Health(アメリカ)はDSG, Inc.(アメリカ)を買収し、包括的なEDC/DDC機能を含む製品群を拡張し、市場での地位をさらに強化しました。

2022年10月、オラクル(アメリカ)はObvioHealth(アメリカ)と協業し、eConsent、eCOA、ePRO機能を包含するObvioHealthのDCTプラットフォームとモバイルアプリObvioGoをOracle Clinical One Cloud Service(Clinical One)にシームレスに統合することを促進。

電子転帰評価(eCOA)ソリューション市場の主要企業は以下の通り。

IQVIA

Medidata

ICON plc

Signant Health

Clario

Oracle Corporation

Medable Inc.

【目次】

はじめに

1

研究方法論

16

要旨

34

プレミアムインサイト

66

市場概要

81

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

98

6.1 はじめに

6.2 主要産業動向

6.3 主要技術分析主要技術-機械学習-人工知能-モノのインターネット-統合API 補完的技術-統合音声応答(IVR)-クラウドコンピューティング-ブロックチェーン 隣接技術-データ解析-テレヘルス

6.4 ポーターズファイブフォース分析

6.5 エコシステム分析

6.6 価格分析 平均販売価格動向(地域別) 指標価格分析(コンポーネント別

6.7 規制情勢 規制機関、政府機関、その他の組織 規制分析 – 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ

6.8 価値/サプライチェーン分析

6.9 ユースケース/ケーススタディ

6.10 特許分析

6.11 主要な会議とイベント(2025~2026年)

6.12 顧客のビジネスに影響を与えるトレンド/混乱

6.13 投資と資金調達のシナリオ

6.14 電子臨床転帰評価(エコア)ソリューションの収益モデル

6.15 エンドユーザー分析 アンメットニーズ エンドユーザーの期待

6.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

電子転帰評価(エコア)ソリューション市場、コンポーネント別、2023-2030年(百万米ドル)

115

7.1 導入

7.2 ソフトウェア

7.3 サービス

7.4 ウェアラブル、モバイル、その他の装置 BYOD(自分の装置を持ち込む)モデル プロビジョンドデバイスモデル ハイブリッドモデル

電子転帰評価(Ecoa)ソリューション市場、製品種類別、2023-2030年(百万米ドル)

186

8.1 導入

8.2 電子患者報告アウトカム(epro)

8.3 臨床医が報告する電子転帰(エクリンロ)

8.4 観察者報告アウトカム(eobsro)電子化

8.5 電子的パフォーマンス報告アウトカム(eperfo)

電子転帰評価(Ecoa)ソリューション市場、展開モデル別、2023-2030年(百万米ドル)

199

9.1 導入

9.2 オンプレミスモデル

9.3 ウェブ&クラウドベースモデル

9.4 ハイブリッドモデル

電子転帰評価(ECOA)ソリューション市場、応用分野別、2023-2030年 (百万米ドル)

206

10.1 導入

10.2 臨床試験 がん領域 感染症領域 神経領域 代謝疾患領域 心血管疾患領域 免疫領域 希少疾患・遺伝性疾患領域 メンタルヘルス領域 その他の治療領域

10.3 観察研究と実世界エビデンス(RWE)作成

10.4 患者管理と登録

10.5 その他のアプリケーション

電子転帰評価(ECOA)ソリューション市場、エンドユーザー別、2023-2030 (百万米ドル)

255

11.1 導入

11.2 製薬・バイオテクノロジー企業

11.3 医薬品開発業務受託機関(CRO)

11.4 医療技術企業

11.5 政府機関

11.6 研究所・学術機関

11.7 病院・医療機関

11.8 コンサルティング・サービス企業

…

【本レポートのお問い合わせ先】

レポートコード:HIT 8947

- 水素炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- 屋外構造物市場:グローバル予測2025年-2031年

- 洗浄製品市場2025年(世界主要地域と日本市場規模を掲載):洗剤、柔軟剤、洗濯用漂白剤、芳香剤

- 世界の燃料電池発電機市場(2025 – 2030):エンドユーザー別、サイズ別、、燃料種類別、地域別分析レポート

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- 医薬品営業アウトソーシング受託の世界市場規模は2035年までにCAGR 7.7%で拡大する見通し

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- バイオベースペンチレンジアミンの世界市場2025:種類別(ポリアミド、PDI、エポキシ硬化剤、有機合成中間体、その他)、用途別分析

- 世界のコンクリート不透過性試験機市場

- 世界のバブルキャップトレイ市場

- 世界の超高純度黒鉛市場(2025 – 2030):原料別、種類別、用途別、最終用途別、地域別分析レポート

- アジドリン酸ジフェニル 市場:グローバル予測2025年-2031年