市場概要

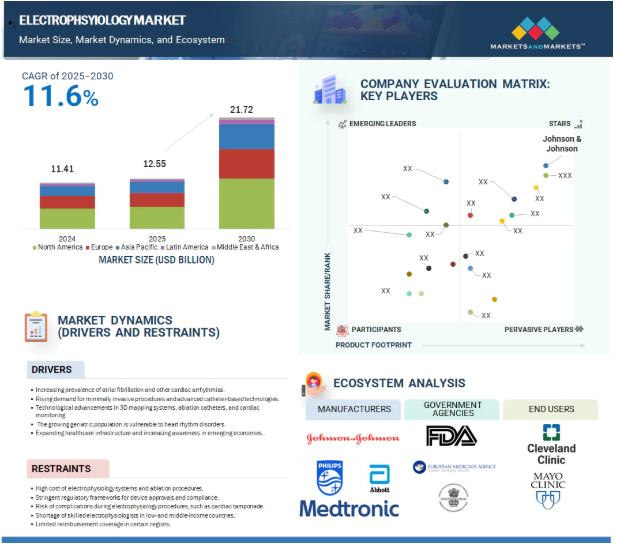

2024年に114.1億米ドルと評価された世界の電気生理学市場は、2025年には125.5億米ドルとなり、2025年から2030年にかけて11.6%の年平均成長率(CAGR)で推移し、期間終了時には217.2億米ドルに達すると予測されています。不整脈や心房細動を含む心血管系疾患の有病率の増加、患者や医療提供者の従来の外科的介入よりも低侵襲な手技に対する支持の高まり、カテーテルアブレーションなどの電気生理学的手技が特定の心臓不整脈の治療に低侵襲な選択肢を提供すること、医療インフラの改善や電気生理学の研究開発への資金提供を目的とした政府の支援やイニシアチブも市場成長に寄与しています。

DRIVER: 高度で効果的かつ使いやすい電気生理学的装置のための技術革新

技術革新は、より正確な診断、的確な治療、患者転帰の改善を可能にし、電気生理学市場の成長を加速する上で極めて重要です。最も革新的な技術革新の一つは、心臓の電気活動の高解像度リアルタイムマップを作成する高度な3D電気解剖学的マッピングシステムの開発です。これらのシステムは、世界の大規模心臓病センターにおけるアブレーション手技の85%以上で使用されており、電気生理学者が複雑な不整脈を視覚化し、カテーテルをより正確に誘導することで、手技ミスを最小限に抑え、患者と医師の透視被ばくを低減します。2023年にパルスフィールドアブレーション(PFA)が導入されたことも、技術的展望に大きな変化をもたらしました。従来の熱アブレーション技術とは異なり、PFAは非熱電界を使用して心臓組織をアブレーションするため、食道や呼吸神経など周囲の構造物への付随的な損傷を最小限に抑えることができます。ADVENT試験やPULSED AF試験を含むいくつかの臨床試験では、手技時間は30〜40%短縮され、成功率は同等か向上し、合併症も少ないと報告されています。さらに、ロボット支援による電気生理学的手技は、専門センターで普及しつつあります。これらのシステムは非常に安定したカテーテル位置決めを提供し、オペレーターの疲労を軽減し、複雑な心室性不整脈アブレーションにおいて特に有用な遠隔ナビゲーション機能を可能にします。さらに、AIを活用した心臓信号解析ツールをマッピング・プラットフォームと統合することで、微妙な伝導異常を検出し、より早く、より個別化された介入を可能にします。電気生理学の研究開発に対する世界的な投資も、この技術的な勢いを反映しています。2023年には、バイオセンス・ウェブスター(ジョンソン・エンド・ジョンソンメドテック)、アボット、ボストン・サイエンティフィックなどの企業が、電気生理学に焦点を当てたイノベーションに総額15億米ドル以上を投資しました。これらの企業が最近発表した製品には、次世代マッピングシステム(Carto 3 V7など)、スマート診断カテーテル、AIガイド付き病変検証用多電極アレイなどがあります。これらの技術による有効性の向上、処置時間の短縮、安全性の向上は、臨床転帰を改善し、医療システムのコスト負担を軽減します。その結果、病院や心臓センターは、特に北米やヨーロッパで技術的に統合されたEPラボへの移行を進めており、アジア太平洋地域でも急速に拡大しています。

制約:発展途上国や資源不足の医療環境における高い製品コストと不十分な償還金

電気生理学市場の成長を阻む主な要因の1つは、電気生理学装置、技術、手技のコストが高いことです。電気生理学検査室には、最先端の3D電気解剖学的マッピングシステム、アブレーション発生装置、透視装置、心エコー(ICE)装置、高精度カテーテルなどの高度なインフラが必要であり、それぞれに多額の費用がかかります。例えば、3Dマッピングシステムは1台で25万~50万ドル、高度なRFまたは冷凍アブレーション・コンソールは、手技ごとに使用する使い捨ての器具を除いて10万~20万ドルです。装置費用に加えて、手技自体にも費用がかかります。心房細動(AFib)や心室頻拍(VT)に対するカテーテルアブレーションのような電気生理学的処置は、複雑さや技術にもよりますが、アメリカのような先進市場では1件あたり2万ドルから4万ドルの費用がかかります。これらの費用には、装置の使用、手術室での時間、医師の費用、入院費が含まれます。発展途上市場では、このような費用はしばしば手が届かず、公的医療保険ではカバーされないため、最も裕福な患者や都市部のエリートにアクセスが制限されます。さらに、1本2,000~5,000米ドルの使い捨てカテーテルを使用し、患者ごとに必要なため、継続的なコストはEPラボに縛られます。道具の再利用や滅菌が可能な画像診断や外科手術とは異なり、EPは無菌性と精度に関する高い規制基準を満たさなければならない消耗品に大きく依存しています。もう一つのコスト要因は、トレーニングとスタッフの配置です。電気生理学は、高度な訓練を受けたオペレーター、電気生理学者、サポートスタッフを必要とする心臓病学のサブスペシャリティです。特に低・中所得国では、訓練を受けた専門家が不足しているため、人件費がさらに上昇し、導入が遅れ、EPセンターの患者処理能力が低下しています。

可能性:新興国に大きな成長機会

新興市場(インド、ブラジル、メキシコ、インドネシア、南アフリカ)は、電気生理学に大きな成長機会をもたらします。GDPの上昇、都市化の進展、医療インフラ強化に向けた政府の取り組みにより、これらの国々では医療投資が活発化しています。世界銀行とWHOによると、新興国の公的・私的医療支出は近年、毎年5~10%増加しており、医療提供システムの近代化に拍車をかけています。このような資金増加により、三次医療センターの整備、循環器科の改善、主要都市における電気生理学研究所の段階的な設置などがしばしば行われています。多くの新興国は、旧来の技術を飛び越え、3Dマッピング、接触力検知カテーテル、クライオアブレーションなどの次世代ソリューションを直接採用しています。このような「技術の跳躍」により、これらの市場はレガシー・システムという荷物を背負うことなく、最新の電気生理学的ツールを導入することができます。さらに、低・中所得国における心血管疾患の負担増は、世界のCVD関連死亡の80%以上を占めるに至っており(WHO、2023年)、タイムリーな診断と不整脈治療の必要性を高めています。政府や民間機関も、補助金や助成金、官民連携を通じて、手頃な価格の技術へのアクセスを改善するために、グローバルな医療技術企業とパートナーシップを結んでいます。

課題 熟練した経験豊富な人材の世界的不足

電気生理学の需要が高まっているにもかかわらず、特に発展途上国や資源不足の環境では、熟練した専門家の不足が世界的な喫緊の課題となっています。電気生理は心臓病学の中でも高度に専門化された分野で、高度なマッピング、アブレーション技術、複雑な心臓信号の解釈に関する広範なトレーニングが必要です。電気生理学者になるには、通常、医学部卒業後8~10年間のトレーニングが必要であり、そのため人材が限られています。2023年現在、ヨーロッパ心臓リズム協会(EHRA)と心臓リズム学会(HRS)の報告によると、認定電気生理学者は世界で5,000人未満で、北米と西ヨーロッパに偏っています。アフリカ、東南アジア、ラテンアメリカの一部のような地域では、訓練を受けた電気生理学専門医へのアクセスは最低限であり、しばしば長い待ち時間が発生したり、患者が治療のために海外に渡航したりします。さらに、トレーニングセンター、標準化されたEPカリキュラム、限られた実地経験が不足していることが、労働力を拡大する能力をさらに妨げています。新興市場では、一般的な循環器専門医がそのギャップを埋めることが多いですが、複雑なEP手技を安全かつ効果的に実施するスキルや経験が不足している可能性があります。この不足は電気生理学的革新の導入を遅らせ、既存の人材に多大なストレスを与え、燃え尽き症候群や非効率の一因となります。この問題に対処するには、学術的パートナーシップ、遠隔指導、シミュレーションに基づくトレーニングプログラム、現地の能力開発への投資など、世界的な協調努力が必要です。

主要企業・市場シェア

予測期間中、電気生理学検査装置分野が最も高いCAGRで成長する見込み。

製品別では、電気生理学アブレーション用カテーテル分野が2024年に最大のシェアを獲得。電気生理アブレーション用カテーテルの成長を牽引しているのは、臨床、技術、医療システムの各要因の融合。主な要因は、進化する臨床ガイドラインと確固としたアウトカムデータに支えられ、不整脈、特に心房細動の第一選択治療としてカテーテルアブレーションが臨床的に受け入れられつつあること。高解像度のマッピングシステムや高度な画像モダリティとの統合などの技術革新により、手技の精度と治療成績が大幅に改善され、より広範な導入が促されています。同時に、ライフスタイルの変化や肥満、糖尿病、高血圧などの合併症に関連する心血管系疾患の負担が増加しているため、アブレーションの対象となる患者層が拡大しています。

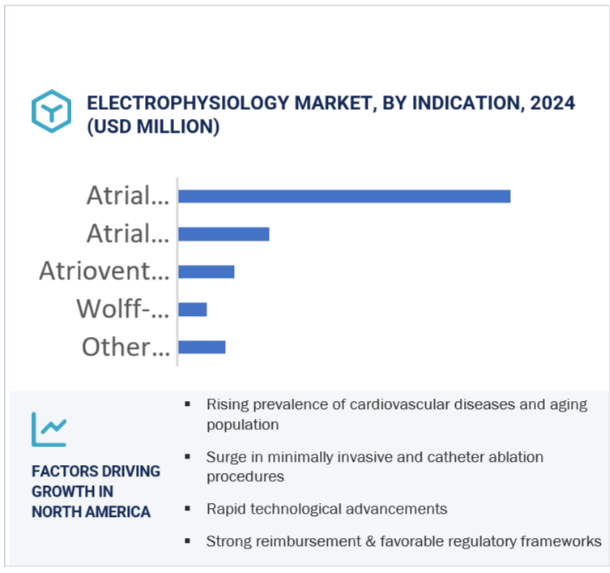

疾患別では、心房細動分野が調査期間中に最も高いCAGRを占める見込みです。

電気生理学市場は、心房細動、心房粗動、房室結節再入可能性頻拍(AVNRT)、Wolff-Parkinson-White症候群(WPW)、その他の疾患など、さまざまな疾患別に分類されます。心房細動は、予測期間を通じて最も高い複合年間成長率(CAGR)を記録すると予測されています。さらに、世界的な肥満率の急増が心房細動の発症率上昇に大きく寄与しており、ライフスタイル要因と心血管の健康との相互作用が浮き彫りになっています。

北米の電気生理学市場が最大のシェアを占めていますが、これは同地域の医療情勢の大きな変化を反映するさまざまな要因の影響によるものです。電気生理学(EP)分野の成長の顕著な原動力は、心房細動が特に顕著な心臓不整脈の有病率の増加です。このような診断の増加は、スクリーニング技術の進歩と心臓の健康に対する一般市民の意識の高まりによるものです。北米の市場は、幅広い医療サービスや治療をサポートする確立された医療インフラによってさらに強化されています。同地域では、診断・治療能力を高める最先端技術の採用率も高くなっています。心臓の電気的活動を高精度に表現する3Dマッピングシステム、手技中の安全性と有効性を向上させる接触力感知カテーテル、複雑な心臓インターベンションの実施を支援するロボットナビゲーションシステムなどの技術革新は、ますます普及しています。これらの技術的進歩は、患者の予後を改善するだけでなく、より効率的な医療提供を促進し、北米のEP市場全体の成長に貢献しています。

2024年11月、心臓不整脈治療の世界的リーダーであるジョンソン・エンド・ジョンソンメドテック社は、薬剤抵抗性の発作性心房細動(AFib)治療用バリパルス・プラットフォームのアメリカ食品医薬品局(FDA)承認を発表。

2024年11月、世界的なヘルスケア企業であるアボット社は、インドにおける遅発性心拍リズム患者の治療用として、AVEIR VR単室型心室リードレスペースメーカーの発売を発表しました。このペースメーカーは現在、インドの中央医薬品標準管理機構(CDSCO)の承認を受けています。

2024年10月、メドトロニックは、持続性心房細動(AFib)治療および心房粗動依存性心房細動(CTI)に対するRFアブレーション用の高密度(HD)マッピング、パルスフィールド(PF)および高周波(RF)アブレーション用オールインワンカテーテルであるAffera Mapping and Ablation System with Sphere-9 Catheterの米国食品医薬品局(FDA)承認を発表。

2023年12月、FDAはメドトロニックのパルスセレクトPFAシステムを承認。本システムは、従来の熱アブレーション法と比較して、高い有効性と改善された安全性プロファイルで肺静脈隔離(PVI)を達成するために30秒間のバーストエネルギーを供給します。本技術は、制御された細胞死を引き起こすエレクトロポレーションを使用することで、食道などの周辺組織への損傷のリスクを最小限に抑えます。

電気生理学市場の主要企業は以下の通り。

Johnson & Johnson Services, Inc. (US)

Abbott (US)

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

GE Healthcare (US)

Boston Scientific Corporation (US)

Japan Lifeline Co., Ltd (Japan)

Stereotaxis, Inc (US)

MicroPort Scientific Corporation (China)

BIOTRONIK (Germany)

Teleflex Incorporated (US)

Acutus Medical, Inc. (US)

Merit Medical Systems (US)

OSYPKA MEDICAL (Germany)

Cook (US)

EP Solutions SA (Switzerland)

APN Health, LLC (US)

Epmap-System (Germany)

CathVision (Denmark)

TZ Medical (US)

CathRx Ltd. (Australia)

Lepu Medical Technology(Beijing)Co., Ltd (China)

Cardio-Focus (US)

Schwarzer Cardiotek (Germany)

Imricor (US)

【目次】

2024年に114.1億米ドルと評価された世界の電気生理学市場は、2025年には125.5億米ドルとなり、2025年から2030年にかけて11.6%の年平均成長率(CAGR)で推移し、期間終了時には217.2億米ドルに達すると予測されています。不整脈や心房細動を含む心血管系疾患の有病率の増加、患者や医療提供者の従来の外科的介入よりも低侵襲な手技に対する支持の高まり、カテーテルアブレーションなどの電気生理学的手技が特定の心臓不整脈の治療に低侵襲な選択肢を提供すること、医療インフラの改善や電気生理学の研究開発への資金提供を目的とした政府の支援やイニシアチブも市場成長に寄与しています。

DRIVER: 高度で効果的かつ使いやすい電気生理学的装置のための技術革新

技術革新は、より正確な診断、的確な治療、患者転帰の改善を可能にし、電気生理学市場の成長を加速する上で極めて重要です。最も革新的な技術革新の一つは、心臓の電気活動の高解像度リアルタイムマップを作成する高度な3D電気解剖学的マッピングシステムの開発です。これらのシステムは、世界の大規模心臓病センターにおけるアブレーション手技の85%以上で使用されており、電気生理学者が複雑な不整脈を視覚化し、カテーテルをより正確に誘導することで、手技ミスを最小限に抑え、患者と医師の透視被ばくを低減します。2023年にパルスフィールドアブレーション(PFA)が導入されたことも、技術的展望に大きな変化をもたらしました。従来の熱アブレーション技術とは異なり、PFAは非熱電界を使用して心臓組織をアブレーションするため、食道や呼吸神経など周囲の構造物への付随的な損傷を最小限に抑えることができます。ADVENT試験やPULSED AF試験を含むいくつかの臨床試験では、手技時間は30〜40%短縮され、成功率は同等か向上し、合併症も少ないと報告されています。さらに、ロボット支援による電気生理学的手技は、専門センターで普及しつつあります。これらのシステムは非常に安定したカテーテル位置決めを提供し、オペレーターの疲労を軽減し、複雑な心室性不整脈アブレーションにおいて特に有用な遠隔ナビゲーション機能を可能にします。さらに、AIを活用した心臓信号解析ツールをマッピング・プラットフォームと統合することで、微妙な伝導異常を検出し、より早く、より個別化された介入を可能にします。電気生理学の研究開発に対する世界的な投資も、この技術的な勢いを反映しています。2023年には、バイオセンス・ウェブスター(ジョンソン・エンド・ジョンソンメドテック)、アボット、ボストン・サイエンティフィックなどの企業が、電気生理学に焦点を当てたイノベーションに総額15億米ドル以上を投資しました。これらの企業が最近発表した製品には、次世代マッピングシステム(Carto 3 V7など)、スマート診断カテーテル、AIガイド付き病変検証用多電極アレイなどがあります。これらの技術による有効性の向上、処置時間の短縮、安全性の向上は、臨床転帰を改善し、医療システムのコスト負担を軽減します。その結果、病院や心臓センターは、特に北米やヨーロッパで技術的に統合されたEPラボへの移行を進めており、アジア太平洋地域でも急速に拡大しています。

制約:発展途上国や資源不足の医療環境における高い製品コストと不十分な償還金

電気生理学市場の成長を阻む主な要因の1つは、電気生理学装置、技術、手技のコストが高いことです。電気生理学検査室には、最先端の3D電気解剖学的マッピングシステム、アブレーション発生装置、透視装置、心エコー(ICE)装置、高精度カテーテルなどの高度なインフラが必要であり、それぞれに多額の費用がかかります。例えば、3Dマッピングシステムは1台で25万~50万ドル、高度なRFまたは冷凍アブレーション・コンソールは、手技ごとに使用する使い捨ての器具を除いて10万~20万ドルです。装置費用に加えて、手技自体にも費用がかかります。心房細動(AFib)や心室頻拍(VT)に対するカテーテルアブレーションのような電気生理学的処置は、複雑さや技術にもよりますが、アメリカのような先進市場では1件あたり2万ドルから4万ドルの費用がかかります。これらの費用には、装置の使用、手術室での時間、医師の費用、入院費が含まれます。発展途上市場では、このような費用はしばしば手が届かず、公的医療保険ではカバーされないため、最も裕福な患者や都市部のエリートにアクセスが制限されます。さらに、1本2,000~5,000米ドルの使い捨てカテーテルを使用し、患者ごとに必要なため、継続的なコストはEPラボに縛られます。道具の再利用や滅菌が可能な画像診断や外科手術とは異なり、EPは無菌性と精度に関する高い規制基準を満たさなければならない消耗品に大きく依存しています。もう一つのコスト要因は、トレーニングとスタッフの配置です。電気生理学は、高度な訓練を受けたオペレーター、電気生理学者、サポートスタッフを必要とする心臓病学のサブスペシャリティです。特に低・中所得国では、訓練を受けた専門家が不足しているため、人件費がさらに上昇し、導入が遅れ、EPセンターの患者処理能力が低下しています。

可能性:新興国に大きな成長機会

新興市場(インド、ブラジル、メキシコ、インドネシア、南アフリカ)は、電気生理学に大きな成長機会をもたらします。GDPの上昇、都市化の進展、医療インフラ強化に向けた政府の取り組みにより、これらの国々では医療投資が活発化しています。世界銀行とWHOによると、新興国の公的・私的医療支出は近年、毎年5~10%増加しており、医療提供システムの近代化に拍車をかけています。このような資金増加により、三次医療センターの整備、循環器科の改善、主要都市における電気生理学研究所の段階的な設置などがしばしば行われています。多くの新興国は、旧来の技術を飛び越え、3Dマッピング、接触力検知カテーテル、クライオアブレーションなどの次世代ソリューションを直接採用しています。このような「技術の跳躍」により、これらの市場はレガシー・システムという荷物を背負うことなく、最新の電気生理学的ツールを導入することができます。さらに、低・中所得国における心血管疾患の負担増は、世界のCVD関連死亡の80%以上を占めるに至っており(WHO、2023年)、タイムリーな診断と不整脈治療の必要性を高めています。政府や民間機関も、補助金や助成金、官民連携を通じて、手頃な価格の技術へのアクセスを改善するために、グローバルな医療技術企業とパートナーシップを結んでいます。

課題 熟練した経験豊富な人材の世界的不足

電気生理学の需要が高まっているにもかかわらず、特に発展途上国や資源不足の環境では、熟練した専門家の不足が世界的な喫緊の課題となっています。電気生理は心臓病学の中でも高度に専門化された分野で、高度なマッピング、アブレーション技術、複雑な心臓信号の解釈に関する広範なトレーニングが必要です。電気生理学者になるには、通常、医学部卒業後8~10年間のトレーニングが必要であり、そのため人材が限られています。2023年現在、ヨーロッパ心臓リズム協会(EHRA)と心臓リズム学会(HRS)の報告によると、認定電気生理学者は世界で5,000人未満で、北米と西ヨーロッパに偏っています。アフリカ、東南アジア、ラテンアメリカの一部のような地域では、訓練を受けた電気生理学専門医へのアクセスは最低限であり、しばしば長い待ち時間が発生したり、患者が治療のために海外に渡航したりします。さらに、トレーニングセンター、標準化されたEPカリキュラム、限られた実地経験が不足していることが、労働力を拡大する能力をさらに妨げています。新興市場では、一般的な循環器専門医がそのギャップを埋めることが多いですが、複雑なEP手技を安全かつ効果的に実施するスキルや経験が不足している可能性があります。この不足は電気生理学的革新の導入を遅らせ、既存の人材に多大なストレスを与え、燃え尽き症候群や非効率の一因となります。この問題に対処するには、学術的パートナーシップ、遠隔指導、シミュレーションに基づくトレーニングプログラム、現地の能力開発への投資など、世界的な協調努力が必要です。

予測期間中、電気生理学検査装置分野が最も高いCAGRで成長する見込み。

製品別では、電気生理学アブレーション用カテーテル分野が2024年に最大のシェアを獲得。電気生理アブレーション用カテーテルの成長を牽引しているのは、臨床、技術、医療システムの各要因の融合。主な要因は、進化する臨床ガイドラインと確固としたアウトカムデータに支えられ、不整脈、特に心房細動の第一選択治療としてカテーテルアブレーションが臨床的に受け入れられつつあること。高解像度のマッピングシステムや高度な画像モダリティとの統合などの技術革新により、手技の精度と治療成績が大幅に改善され、より広範な導入が促されています。同時に、ライフスタイルの変化や肥満、糖尿病、高血圧などの合併症に関連する心血管系疾患の負担が増加しているため、アブレーションの対象となる患者層が拡大しています。

疾患別では、心房細動分野が調査期間中に最も高いCAGRを占める見込みです。

電気生理学市場は、心房細動、心房粗動、房室結節再入可能性頻拍(AVNRT)、Wolff-Parkinson-White症候群(WPW)、その他の疾患など、さまざまな疾患別に分類されます。心房細動は、予測期間を通じて最も高い複合年間成長率(CAGR)を記録すると予測されています。さらに、世界的な肥満率の急増が心房細動の発症率上昇に大きく寄与しており、ライフスタイル要因と心血管の健康との相互作用が浮き彫りになっています。

北米の電気生理学市場が最大のシェアを占めていますが、これは同地域の医療情勢の大きな変化を反映するさまざまな要因の影響によるものです。電気生理学(EP)分野の成長の顕著な原動力は、心房細動が特に顕著な心臓不整脈の有病率の増加です。このような診断の増加は、スクリーニング技術の進歩と心臓の健康に対する一般市民の意識の高まりによるものです。北米の市場は、幅広い医療サービスや治療をサポートする確立された医療インフラによってさらに強化されています。同地域では、診断・治療能力を高める最先端技術の採用率も高くなっています。心臓の電気的活動を高精度に表現する3Dマッピングシステム、手技中の安全性と有効性を向上させる接触力感知カテーテル、複雑な心臓インターベンションの実施を支援するロボットナビゲーションシステムなどの技術革新は、ますます普及しています。これらの技術的進歩は、患者の予後を改善するだけでなく、より効率的な医療提供を促進し、北米のEP市場全体の成長に貢献しています。

2024年11月、心臓不整脈治療の世界的リーダーであるジョンソン・エンド・ジョンソンメドテック社は、薬剤抵抗性の発作性心房細動(AFib)治療用バリパルス・プラットフォームのアメリカ食品医薬品局(FDA)承認を発表。

2024年11月、世界的なヘルスケア企業であるアボット社は、インドにおける遅発性心拍リズム患者の治療用として、AVEIR VR単室型心室リードレスペースメーカーの発売を発表しました。このペースメーカーは現在、インドの中央医薬品標準管理機構(CDSCO)の承認を受けています。

2024年10月、メドトロニックは、持続性心房細動(AFib)治療および心房粗動依存性心房細動(CTI)に対するRFアブレーション用の高密度(HD)マッピング、パルスフィールド(PF)および高周波(RF)アブレーション用オールインワンカテーテルであるAffera Mapping and Ablation System with Sphere-9 Catheterの米国食品医薬品局(FDA)承認を発表。

2023年12月、FDAはメドトロニックのパルスセレクトPFAシステムを承認。本システムは、従来の熱アブレーション法と比較して、高い有効性と改善された安全性プロファイルで肺静脈隔離(PVI)を達成するために30秒間のバーストエネルギーを供給します。本技術は、制御された細胞死を引き起こすエレクトロポレーションを使用することで、食道などの周辺組織への損傷のリスクを最小限に抑えます。

電気生理学市場の主要企業は以下の通り。

Johnson & Johnson Services, Inc. (US)

Abbott (US)

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

GE Healthcare (US)

Boston Scientific Corporation (US)

Japan Lifeline Co., Ltd (Japan)

Stereotaxis, Inc (US)

MicroPort Scientific Corporation (China)

BIOTRONIK (Germany)

Teleflex Incorporated (US)

Acutus Medical, Inc. (US)

Merit Medical Systems (US)

OSYPKA MEDICAL (Germany)

Cook (US)

EP Solutions SA (Switzerland)

APN Health, LLC (US)

Epmap-System (Germany)

CathVision (Denmark)

TZ Medical (US)

CathRx Ltd. (Australia)

Lepu Medical Technology(Beijing)Co., Ltd (China)

Cardio-Focus (US)

Schwarzer Cardiotek (Germany)

Imricor (US)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3273

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- 整形外科用装具市場2025年(世界主要地域と日本市場規模を掲載):上肢装具、下肢装具、脊椎装具

- 世界のmRNA品質管理市場(2025年~2033年):製品・サービス別、技術別(電気泳動、LC-MS、PCR技術)、最終用途別、地域別

- ソーシャルメディアリスニングのグローバル市場規模調査、ソリューション別、用途別(顧客体験管理、営業・リードジェネレーション)、業種別(BFSI、小売・Eコマース)、地域別予測:2022-2032年

- 炭酸ジメチルのグローバル市場規模は2025年に15.6億ドル、2030年までにCAGR 11.1%で拡大する見通し

- 可動式Cアームの中国市場:2D可動式Cアーム、3D可動式Cアーム

- IBS(インテリジェント・ブレーキング・システム)市場2025年(世界主要地域と日本市場規模を掲載):ツーボックスシステム、ワンボックスシステム

- 三防塗料市場2025年(世界主要地域と日本市場規模を掲載):アクリルコンフォーマルコーティング、シリコーンコンフォーマルコーティング、ポリウレタンコンフォーマルコーティング、エポキシ樹脂コンフォーマルコーティング、その他

- 世界のソルベントイエロー33市場

- 医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

- 言語サービスのグローバル市場規模調査:サービス別(翻訳サービス、ローカリゼーションサービス、通訳サービス、その他サービス)、業種別、地域別予測:2022-2032年

- 世界のエッジAI市場