市場概要

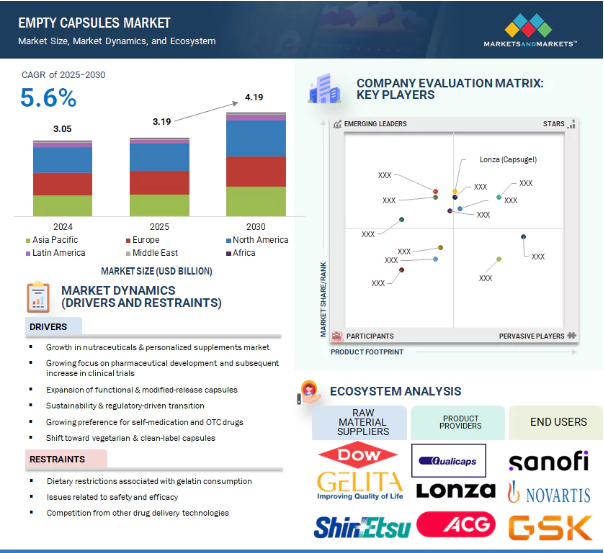

2024年に30億5,000万米ドルと評価された世界の空カプセル市場は、2025年には31億9,000万米ドルとなり、2025年から2030年にかけて年平均成長率5.6%で堅調に推移し、期間終了時には41億9,000万米ドルに達すると予測されています。空カプセルの市場は、栄養補助食品と個別化サプリメントの需要の増加、医薬品の研究開発の拡大、機能性カプセルと改良放出カプセルの技術革新によって推進されています。ベジタリアンやクリーンラベルの選択肢への大幅なシフトが、持続可能性主導の規制と相まって、採用をさらに加速させています。新興市場での現地生産化と生分解性カプセルの創出により、今後の成長が期待されます。

推進要因:機能性・改質放出カプセルの拡大

空カプセルの急成長市場を牽引しているのは、機能性・改放出カプセル技術の普及です。これらの高度なカプセルは、多様な治療目的や製剤仕様に合わせて、標的薬物送達、遅延薬物送達、持続薬物送達のために設計されています。製薬会社は、薬物動態を改善し、投与レジメンを改良し、副作用を軽減するために、徐放化手法をますます取り入れるようになっています。このパラダイムシフトは、高度な放出機構に効率的に対応できる特殊なカプセル設計の需要に拍車をかけています。さらに、栄養補助食品メーカーは有効成分のバイオアベイラビリティを最適化するために機能性カプセルを採用しています。処方薬と一般用医薬品の両方に適用可能な、一貫性のある制御された放出プロファイルの必要性が、これらの革新的なタイプのカプセルの生産をさらに促進しています。その結果、メーカーは耐酸性カプセル、腸溶性カプセル、徐放性カプセルなど、より広範な機能性カプセルを提供できるように多様化しています。この進化は、さまざまな治療領域や栄養補助食品のカテゴリーにわたる幅広い用途をサポートし、有効性の向上と消費者のコンプライアンスを促進します。

制約:他の薬物送達技術との競争

空カプセルの市場は現在、さまざまな代替薬物送達システムとの競争による制約に直面しています。錠剤、ソフトジェル、経皮パッチ、注射剤、口腔内崩壊フィルムなどの形態は、さまざまな治療カテゴリーでますます利用されるようになっています。これらの代替システムは、薬物の物理化学的特性、放出動態、特定の患者の要求に基づき、投与経路をカスタマイズすることができます。多くの場合、これらの非カプセル送達システムは、製造コストの削減、投与プロトコルの簡略化、または活性医薬成分の安定性の向上などの利点のために好まれています。さらに、特定の製剤は本質的にカプセル化に適さない場合があり、そのため製造業者はカプセル以外の送達オプションを模索することになります。利用可能な薬物送達メカニズムの多様性は、カプセルメーカーに競争圧力をかけ、製薬会社や栄養補助食品会社の製品選択に影響を与えます。このような競争環境は結果的に市場シェアの分布を変化させ、対象用途分野における空カプセルの需要成長を妨げる可能性があります。

機会:新興国における地理的拡大と現地生産化

新興市場における地理的拡大と現地生産化は、空カプセルの分野に大きなビジネスチャンスをもたらします。特にアジア太平洋地域では、医薬品や栄養補助食品の需要が増加しているため、企業はサプライチェーン・オペレーションを最適化し、地域の市場力学により合致させるため、現地生産施設を設立しています。ACGは2024年12月、東南アジアで急増する需要に対応するため、戦略的な位置にあるタイのラヨーンにカプセル製造工場を新設し、操業を開始しました。この動きは、地域の生産拠点を開発するという、より広範な業界の傾向を例証するものです。現地生産に投資することで、企業はリードタイムを効果的に短縮し、現地の規制要件へのコンプライアンスを確保し、特定の市場ニーズへの対応能力を高めることができます。

課題 空カプセルの物流と保管に関する課題

空カプセルのロジスティクスと保管は、環境条件の影響を受けやすいため、製造業者や流通業者にとって業務上の大きな課題となります。温度や湿度などの要因は、カプセルの構造的完全性、もろさ、溶解特性を損なう可能性があります。そのため、製品の品質と規制遵守を確保するためには、輸送と倉庫保管を通じて厳格に管理された保管条件を維持することが極めて重要です。特にゼラチンカプセルの場合は、より厳密な湿度管理が必要となります。輸送中の製品の安定性を維持するために、追加の包装ソリューションやリアルタイムの監視システムが必要になる場合もあります。こうした要件は物流コストを上昇させるだけでなく、特にインフラが不十分な地域ではサプライチェーンの遅延につながる可能性があります。さらに、世界的な輸送ルートの混乱や通関手続きの複雑化により、製剤施設へのカプセルのタイムリーな配送が大幅に妨げられる可能性があります。こうした遅延は、サプライチェーン全体の生産スケジュールや在庫管理に悪影響を及ぼす可能性があり、こうしたリスクを軽減するための強固な物流戦略の必要性が強調されています。

主要企業・市場シェア

空カプセルの市場は、原料サプライヤー、製品メーカー、エンドユーザー、規制当局という4つの主要セグメントを中心に構成されています。原材料サプライヤーは、ゼラチン、ヒドロキシプロピルメチルセルロース(HPMC)、その他カプセル製造に不可欠なポリマーなどの必須成分の調達に注力。製品メーカーは、様々な用途に合わせたゼラチン製剤と非ゼラチン製剤を含む様々な空カプセルを提供しています。エンドユーザーは、製薬、栄養補助食品、化粧品、研究分野など多岐にわたり、薬物送達システム、栄養補助食品、臨床試験用途にカプセルを使用しています。規制当局は、安全性、品質、表示、および製造慣行に関する基準を確立し、施行する上で極めて重要であり、業界全体のコンプライアンスを保証しています。このエコシステムは、カプセルベースのドラッグデリバリーシステムの世界的な需要を効果的に満たすために、サプライチェーン、規制遵守メカニズム、イノベーションチャネルのシームレスな統合に依存しています。

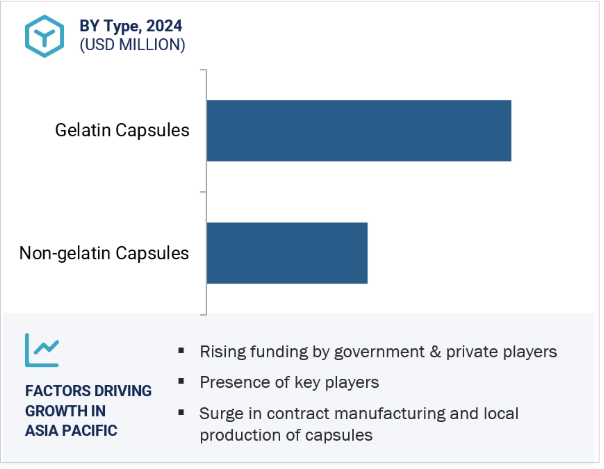

2024年の空カプセル市場では、ゼラチンカプセル分野が魅力的なセグメントとして浮上。

種類別では、空カプセル市場はゼラチンカプセルと非ゼラチンカプセルに区分されます。2024年には、ゼラチンカプセル分野が原料使用量の点で空カプセル市場を支配。ゼラチンは、多様な医薬品および栄養補助食品製剤との優れた適合性により、カプセル製造に好まれています。急速な溶解速度、効果的なフィルム形成、堅牢な機械的強度などの主要な機能特性は、効率的な製造プロセスを促進し、信頼性の高い薬物送達を保証します。ゼラチンカプセルは、特に一般用医薬品、栄養補助食品、臨床用途など、さまざまな世界市場で広く利用されています。また、ゼラチンをベースとする製造インフラが確立されていることも、市場のリーダーシップを維持する上で極めて重要な役割を果たしています。

2024年の空カプセル市場では、サイズ0セグメントがサイズセグメント別で最大のシェアを占めています。

サイズ別に見ると、空カプセル市場はサイズ000、サイズ00、サイズ0、サイズ1、サイズ2、サイズ3、サイズ4、サイズ5に区分されます。2024年には、サイズ0カプセルが空カプセル市場を支配し、その最適充填量は400~500mg(約0.68mL)です。このサイズは汎用性が高く、成人の標準的な用量に適しているため、医薬品と栄養補助食品の両分野で広く利用されています。0号カプセルは、特に粉末、顆粒、ハーブ製剤のカプセル化に適しており、投与容量と飲み込みやすさの重要なバランスを実現しています。また、様々なカプセル充填機との互換性があるため、大規模な製造工程に適しています。0号カプセルの魅力は、ゼラチンとHPMC(ヒドロキシプロピルメチルセルロース)の両方のバリエーションが利用可能であることから、メーカーが消費者の多様な需要に応え、世界的な規制基準を遵守できるようになることです。これらのカプセルは、マルチビタミンコンプレックス、プロバイオティクス、ハーブサプリメントに頻繁に使用され、多数のOTCおよびプライベートブランドが、毎日使用する製剤にこのサイズを推奨しています。特筆すべきは、主に充填容量が増加し、濃縮製剤や大量投与製剤に対応するため、サイズ00カプセルが2024年に第2位の市場シェアを占めたことです。

世界の空カプセルの市場は6つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2024年現在、アジア太平洋地域は、いくつかの重要な促進要因によって後押しされ、この市場で最も急速に拡大しているセグメントとして浮上しています。これには、医薬品と栄養補助食品の両方に対する需要の高まり、医療費の増加傾向、中国、インド、韓国、インドネシアなどの国々における予防的健康対策に対する意識の高まりなどがあります。同地域では、コスト効率の高い労働力、産業インフラの強化、現地の医薬品生産を強化することを目的とした政府の好意的な政策に支えられ、受託製造やカプセルの国内生産が大きく伸びています。さらに、高齢化社会と生活習慣病の増加により、カプセルをベースとした治療薬や栄養補助食品の消費が増加しています。この地域内には、充実した原料供給業者や定評のあるカプセル製造業者が存在するため、サプライチェーンの効率が向上し、市場の需要にタイムリーに対応することができます。さらに、特にインドと東南アジアで顕著な、ベジタリアン向けやクリーンラベルのカプセル形式に対する消費者の嗜好の高まりも、市場拡大の大きな要因となっています。これらの人口動向、産業の進歩、健康志向の消費者行動へのシフトを総合すると、アジア太平洋地域全体で空カプセルの採用が加速しています。

2024年12月、ロンザは、中核事業であるCDMO事業に集中するため、カプセル&ヘルスインジェディエンツ(CHI)事業を分離する計画を発表しました。分離は2025年第2四半期までに発効する予定。

2024年10月、ACG(インド)は、ヨーロッパにおける高品質な空のハードカプセルの需要増に対応するため、クロアチアの施設でカプセル製造能力を拡張。

2024年5月、Suheung(韓国)ブランドのEMBOCAPSが、シェラック、フタル酸エステル、コーティング剤を使用せず、遅延放出ニーズに対応した60分以上の酸保護を提供するEMBOCAPS AP60カプセルを発売。

2024年4月、MG2 s.r.l.(イタリア)とクオリカプス(日本)は販売提携を結び、クオリカプスのシール機と一体化した液体充填装置を搭載したMG2装置を提供します。この提携により、MG2社の優れた製薬機器とクオリカプスのカプセルソリューションの専門性が融合し、両社はより幅広い顧客層に包括的な液体充填ソリューションを提供できるようになります。

空カプセルの主な参入企業

LONZA

NATURAL CAPSULES LIMITED

COMED CHEMICALS LTD

ACG

BAOTOU DONGBAO BIO-TECH CO LTD.

FORTCAPS HEALTHCARE LIMITED

SUHEUNG

ANHUI HUANGSHAN CAPSULE CO.,LTD

SHANDONG HEALSEE CAPSULE LTD.

ROQUETTE FRÈRES

CAPSCANADA (LYFE GROUP)

SHANXI GUANGSHENG MEDICINAL CAPSULE CO., LTD

FARMACAPSULAS

NECTAR LIFESCIENCES

HEALTHCAPS INDIA

SUNIL HEALTHCARE

ERAWAT PHARMA

【目次】

はじめに

29

研究方法論

34

要旨

47

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミクスの推進要因- 栄養補助食品に対する需要の増加- 医薬品開発への注目の高まりとそれに伴う臨床試験の増加- カプセル送達技術の進歩- 他の剤形に対するカプセルの利点- セルフメディケーションやOTC医薬品への嗜好の高まり 抑制要因- ゼラチン摂取に伴う食事制限- 安全性に関する問題 ゼラチンの摂取に伴う食事制限 – 安全性と有効性に関する問題 可能性 – 新興国におけるカプセル生産の拡大 – ハラールゼラチンおよびベジタリアン用カプセルの開発 課題 – 価格の変動と原材料の入手可能性の低さ – 空カプセルの保管に関する課題

5.3 業界動向 栄養補助食品と化粧品における空カプセルの需要の高まり ベジタリアン/非ゼラチンカプセルへの嗜好の高まり

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 サプライチェーン分析

5.6 価格分析

5.7 技術分析 主要技術- 高度な品質管理システム- 自動カプセル充填機 副次的技術- 3Dプリンティング- 腸溶性カプセル技術 副次的技術- ナノテクノロジー- カプセル製造におけるAI

5.8 バリューチェーン分析

5.9 エコシステム分析 空カプセル市場:原料ベンダーの役割 空カプセル市場:製品プロバイダーの役割 空カプセル市場:エンドユーザーの役割 空カプセル市場:規制当局の役割

5.10 ポーターの5つの力分析新規参入の脅威代替品の脅威供給者の交渉力買い手の交渉力競合の激しさ

5.11 特許分析特許の方法論 出願された特許、文書の種類別、2014年~2024年 イノベーションと特許出願 上位出願者

5.12 主要会議・イベント(2024-2025年

5.13 貿易分析

5.14 規制情勢 規制シナリオ 規制機関、政府機関、その他の組織

5.15 主要ステークホルダーと購買基準 空カプセルの購買プロセスにおける主要ステークホルダーと購買基準

5.16 投資と資金調達のシナリオ

5.17 医薬用ゼラチン市場に関する洞察

空カプセルの種類別市場

96

6.1 はじめに

6.2 ゼラチンカプセル類 豚由来ゼラチン- 豚由来ゼラチン分野が市場を支配する 牛由来ゼラチン- 医薬品製剤の安定化剤としての需要増が市場を牽引する 骨材ゼラチン- 豚由来ゼラチンの代替品としての能力が需要を押し上げる その他のゼラチン源

6.3 非ゼラチンカプセル類 ハイドロキシプロピルメチルセルロース(HPMC)カプセル類- 医薬品、栄養補助食品、OTC製剤での用途拡大が市場を牽引 プルラン&スターチカプセル類- 高い製造コストが市場を抑制

空カプセル市場:機能性別

119

7.1 導入

7.2 速やかな吸収と幅広い用途が市場を牽引する即時放出カプセル

7.3 慢性疾患管理のための薬物放出制御された徐放性カプセルが市場を牽引

7.4 標的薬物送達に対する嗜好の高まりが市場を活性化する遅延放出性カプセル

空カプセル市場、治療用途別

129

8.1 導入

8.2 感染症罹患率の上昇が市場を牽引する抗生物質・抗菌薬

8.3 栄養補助食品 マルチビタミンの高い普及率が需要を後押し8.4 制酸剤・整腸剤の胃腸製剤への応用が市場を牽引

8.5 貧血の蔓延が高まる抗貧血製剤が市場の成長を後押し

8.6 抗炎症剤:NSAIDsとDMardsへの嗜好の高まりが市場を牽引

8.7 心臓血管治療薬:CVDの増加が市場成長を後押し

8.8 咳・風邪薬はOTC製剤への嗜好の高まりが需要を後押し

8.9 その他の治療用途

空カプセル市場、エンドユーザー別

150

9.1 はじめに

9.2 創薬・開発活動への注力が高まる製薬業界が市場を牽引

9.3 栄養補助食品への需要の高まりが需要を後押しする栄養補助食品業界

9.4 ホリスティック・ウェルネスへの関心の高まりが市場成長を支える化粧品業界

9.5 市場の成長を支える臨床試験の増加する研究所

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 2935

- スマート水管理:2030年までの世界市場

- スマートウィンドウ市場レポート:技術別(浮遊粒子デバイス光変調器、ポリマー分散型液晶デバイススキャナー、エレクトロクロミック)、タイプ別(OLEDガラス、自動調光ウィンドウ、自動補修)、用途別(住宅、商業、産業、輸送)、地域別 2024-2032

- Modbus RTU ディスプレイ市場2025年(世界主要地域と日本市場規模を掲載):LCD、LED、OLED

- ポリアルファオレフィン(PAO)潤滑剤の世界市場

- 世界のポリプロピレンタンク市場

- ウェアラブルバーコードスキャナー市場2025年(世界主要地域と日本市場規模を掲載):リングスキャナー、グローブスキャナー、その他

- ハイエンド娯楽機器市場2025年(世界主要地域と日本市場規模を掲載):屋内アミューズメント機器、屋外アミューズメント機器

- 世界のDRaaS市場規模/シェア/動向分析レポート:サービス種類別、導入形態別、組織規模別、産業別、地域別(~2030年)

- 仮想プライベートサーバ市場レポート:タイプ別(マネージドVPS、アンマネージドVPS)、オペレーティングシステム別(Windows、Linux)、組織規模別(大企業、中小企業)、業種別(BFSI、小売、IT・通信、製造、ヘルスケア、その他)、地域別 2024-2032

- カスタマイズ熱収縮チューブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 1,10-デカメチレンビス-(トリフェニルホスホニウムブロミド)(CAS 917-20-4)の世界市場2019年~2024年、予測(~2029年)

- タンパク質&タンパク質結晶の世界市場規模は2030年までにCAGR 9.5%で拡大する見通し