市場概要

世界の歯内療法市場は、2024年に15億米ドルと評価され、2025年から2034年にかけて年平均成長率5.4%で成長し、2034年には25億米ドルに達すると予想されています。高成長の主な要因は、口腔衛生に対する意識の高まり、高齢者人口の急増、歯科疾患の患者数の多さなどです。

技術の進歩は、強化された正確な診断のための3D画像の採用や、処置に使用される優れた材料の開発など、根管治療手順を大幅に改善しました。生体材料、特にバイオセラミックスに関する継続的な研究は、生体親和性の向上、優れた密封能力、抗菌特性を提供し、治療後の合併症や再感染を減らすことで、歯科医師が根管処置でより良い結果を達成するのに役立っています。また、ナノ粒子強化シーラーや再生歯内療法などの革新的な技術も登場し、従来の機械的デブライドメント技術を超える臨床結果をもたらしています。

人々は口腔衛生の重要性を認識するようになり、それが市場成長の原動力となっています。歯科医師会や業界パートナーは、より多くの人々が医療施設で歯内療法を受けるよう促す啓発プログラムを実施しています。人口の高齢化に伴い、高齢者は虫歯や骨折を発症する可能性が高いため、これらの処置を必要とする人が増えています。さらに、歯の保存における歯内療法だけでなく歯科の価値に対するメディアの注目は、患者の関心をさらに高めています。歯内療法は、虫歯のために歯を削るのではなく、天然の歯を長く保つことを助けます。

歯内療法学は、歯の内部の軟組織(歯髄)の問題の診断、予防、治療を専門としています。歯の中心部の感染症を治療する根管治療は、この分野で最も一般的な処置の1つです。

歯内療法市場の動向

今日、より侵襲性の低い最新の処置で天然歯を保存したいと考える患者が増加しています。超音波装置やレーザーツールなどの技術により、根管治療はほとんど痛みを伴わなくなりました。さらに、AIを活用した画像診断により、歯科医師は精度の高い処置を行うことができるようになり、患者が歯科治療椅子に座る時間を短縮することができるようになりました。

1回の来院で根管治療が受けられるため、競争力のある価格で、北米やヨーロッパからインド、タイ、トルコなどの国々に患者が集まっています。歯科クリニックが高度な回転器具を採用することで、複数回の来院ではなく、1回の予約で根管治療を完了することができます。

歯内治療クリニックや歯科センターの増加により、患者にとって治療がより身近になりました。Aspen Dental、Godt Smil、Dent Allyなどの有名な歯科チェーンは、国内外に新店舗をオープンし続けており、患者が治療を受けやすくなっています。

スポーツに関連した事故や怪我が一般的になるにつれ、即時歯科治療を必要とする患者が増え、これが引き続き市場の成長を牽引しています。

トランプ政権の関税

トランプ大統領在任中、中国だけでなく他の国々にも歯科機器や電子部品に対する輸入関税が課され、歯根端探知器や3D画像システムなど、歯内療法における主要ツールのコストが上昇する可能性があります。歯内治療装置の製造業者のほとんどが、低コストの精密部品や電子サブアセンブリを中国のサプライヤーに依存していることを考えると、これらの関税はサプライチェーンにも混乱をもたらす可能性があります。

歯内療法企業は、これらの関税を考慮し、中国のサプライヤーへの依存を減らす可能性があるため、調達および製造方法を再考する必要があります。

発生する可能性のある直接的な影響には、製品発売の延期、企業がサプライチェーンを多様化する必要があるため製造にかかる支出の増加、精密歯内治療装置のメンテナンスやサポートサービスの中断などがあり、世界中の歯科医院と患者の両方に影響を与える可能性があります。

米国通商代表部(USTR)の最新データによると、バイデン政権による301条関税の見直しにより、特定の歯内治療装置を含む医療機器に対する関税が修正される可能性があります。このような修正は、歯科技工コンポーネントの特定カテゴリーを対象とした除外措置を通じて、歯科業界に一時的な救済をもたらす可能性があります。

アメリカ国際貿易委員会の最新の報告書によると、関税の状況が変化することで、歯内療法分野への国内製造投資が増加する可能性があり、輸入の不確実性を緩和するために、2026年までに約15~20%のメーカーが米国を拠点とする製造施設を設立または拡張する可能性があります。

歯内療法市場分析

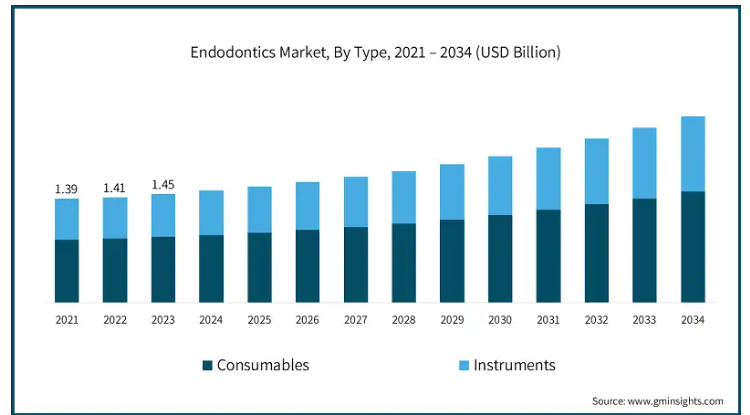

2023年の世界市場規模は14億5000万米ドル。種類別では、消耗品と器具に分類されます。消耗品セグメントは、ファイルとシェーパー、硬化材料、溶液と潤滑剤、およびその他の消耗品にさらに分類されます。インスツルメント分野は、モーター、アペックスロケーター、スケーラー、マシンアシスト咬合システム、その他のインスツルメントに分類されます。消耗品セグメントは、2024年に9億270万米ドルの最も高い収益を生み出しました。

歯科消耗品は歯科治療に不可欠なコンポーネントであり、処置に使用される必要な材料や溶液で構成されています。消耗品の需要は、虫歯や歯髄感染などの歯科疾患の症例増加により増加し続けています。アメリカ歯内療法専門医協会によると、アメリカでは歯科医が1,500万件以上の根管治療を行っており、この業界では消耗品に対する需要が非常に高いことが示されています。

歯科医院では、患者の安全性を高めるため、使い捨ての歯内療法消耗品を選択するケースが増えています。現在、大手歯科チェーンや病院では、灌漑用シリンジ、チップ、歯内治療用ファイル、滅菌済みガッタパーチャなどの使い捨て製品を定期的に使用しています。これらの使い捨て製品は、患者間の感染や二次汚染を防ぎ、治療をより安全で効果的なものにします。

1つの処置に複数の消耗品が必要な場合があるため、消耗品の需要は堅調な成長が見込まれています。歯科医院では、適切な衛生状態と治療基準を維持するため、消毒製品や灌漑ソリューションもより多く必要とされています。

歯科医師と患者は、治療の成功率を向上させ、処置をより効率的にする高度な歯内療法材料と生体適合性材料から利益を得ます。バイオセラミックベースのシーラーは、身体の自然なプロセスにうまく作用し、細菌と戦うのに役立つため、人気があります。このような歯科材料の改良により、歯内療法における消耗品へのニーズが高まっています。

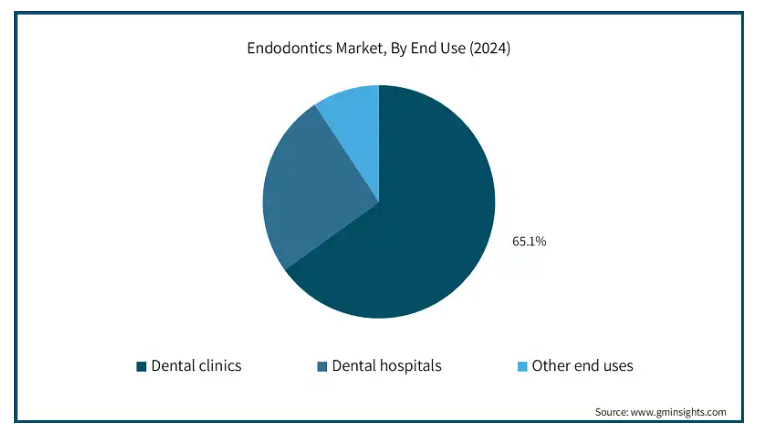

エンドユーザー別では、歯内療法市場は歯科クリニック、歯科病院、その他のエンドユーザーに区分されます。2024年の市場シェアは65.1%で、歯科クリニックセグメントが市場を支配し、予測期間終了時には16億米ドルに達すると予測されています。

人々の歯科治療に対する意識が高まるにつれ、特に虫歯や痛みに対処する際に、抜歯を選択するよりも天然歯を保存することを選択する人が増えています。う蝕の合併症を経験した患者は、天然歯を保存するために根管治療(RCT)を受けます。歯科医師や歯科専門家は、歯内療法によって天然歯を保存することの重要性と永続的な利点を説明し、患者を積極的に指導しています。

口腔衛生習慣の悪化や砂糖の大量摂取により、う蝕や歯髄に関連する感染症を発症する人が増えており、根管治療の必要性が高まっています。

一般歯科医院や専門歯科医院の増加が市場の需要を牽引しています。これらのクリニックは、歯内療法サービスを求める患者を含め、幅広い患者のニーズに対応しています。専門歯科クリニックは一般歯科クリニックとは異なり、包括的な歯内療法を一箇所で提供するように設計されています。

歯科保険制度は、様々な国、特に欧米諸国において、歯内療法や周術期治療を含む様々な歯科治療の手続き費用をカバーしています。したがって、そのような有利な政策が利用可能であることは、歯内療法を選択する患者の数を改善し、それによって製品需要を後押しするかもしれません。

3Dイメージング・システムやレーザー支援技術などの技術的に高度なソリューションの歯科施設(主に診療所)による採用は、全体的な治療状況を改善すると予想されます。歯科医療従事者は、このような高度なツールとAI対応診断システムを組み合わせることで、処置時間の短縮に注力しています。

2024年、北米は世界の歯内療法市場で49.1%を占めました。アメリカ市場は、2024年に6億1250万米ドルの市場収益を占め、2025年から2034年の期間に5.6%のCAGRで成長すると予測されています。アメリカ市場の2023年の市場規模は5億9,250万米ドルでした。

歯内療法は、装置や消耗品の改良により高度化しており、これが市場成長の原動力となっています。歯科医は現在、正確な診断のためにコーンビームCT(CBCT)3Dイメージングとニッケルチタン(NiTi)ロータリーファイルを使用しており、処置時間の短縮と治療効率の向上に役立っています。このような処置は痛みも少なく、時間も節約できるため、患者から好まれています。

歯科専門家のスキルセットをさらに向上させるため、関連組織や協会によって定期的にトレーニング・プログラムが組まれています。つまり、歯科医師は患者を専門クリニックに送る代わりに、自分の診療所で根管治療を行うことができるようになり、市場の成長に拍車をかけています。

アメリカでは、歯内療法専門医の数が着実に増加しており、これが市場の成長を後押ししています。最近のKFFのデータによると、アメリカには2023年に159,000人以上の一般歯科医と約5,759人の歯内療法医がいます。この数は今後も増え続けると予想され、市場成長の原動力となるでしょう。

アメリカでは、患者は歯内治療に対する有利な償還政策の恩恵を受けています。多くの歯科保険プランが根管治療費用の50%から80%をカバーしているため、これらの処置は患者にとってより身近なものとなっています。

また、歯内治療中に使い捨て製品を使用する歯科医が増えたこと、高齢者人口が増加していること、国内で虫歯を経験する人が増えていることから、市場も拡大しています。

ヨーロッパの歯内療法市場は、2024年に4億3,370万米ドルと評価され、年平均成長率4.9%で事業成長を牽引すると予測されています。ドイツ市場は、今後数年間で著しく成長すると予測されています。

ドイツの歯内療法産業は、歯内療法治療におけるより良い技術、保険業者による保険適用、および虫歯人口の増加によって成長を目の当たりにしています。この業界の著しい成長は、根管処置を受ける人口の増加によって悪化しています。ある二次情報源は、ドイツの歯科専門家が年間800万件近くの根管治療を実施しているというデータを発表しました。治療・診断用消耗品や装置の需要は、業界のさらなる成長を促進します。

ドイツの歯科組織や学会の大半は、天然歯は可能な限り保存できるという認識を変えることによって、地域社会に蔓延している口腔衛生問題を改善するために、ドイツ歯内療法学会と歯科外傷学学会のキャンペーンに積極的に参加しています。定期的な歯科検診は、抜歯を必要としない最新の歯内療法によって予防できる、虫歯に関連した迫り来る問題を特定するのに役立ちます。

質の高い治療と待ち時間の短縮を求める患者のニーズに応えるため、私立の歯科クリニックが登場し、ドイツ国内の幅広い人口をカバーするようになりました。このようなクリニックの急増は、歯科用品の需要の増加に直結し、結果として市場の拡大を助けます。一例として、現在では歯科クリニックに行けばその日のうちに根管治療を受けることができ、患者の満足度が大幅に向上しています。

アジア太平洋地域は、2034年までに3億2,030万米ドルに達すると予想され、年平均成長率は5.9%と最も高くなっています。アジア太平洋地域の歯内療法市場では、中国が圧倒的な地位を占めています。

高齢者人口の急増は、市場成長を促進する要因です。高齢者は通常、より多くの口腔合併症を持っており、歯内治療が必要な感染歯髄を持っている可能性があります。う蝕は最も重要な口腔衛生問題の一つであり、「全国口腔衛生疫学調査」によって明らかにされたように、国内のかなりの数の大人と子供が罹患しています。

人々の健康に対する意識が高まるにつれて、その見返りとして支出も増加し、可処分所得も向上しているため、民間の歯科医療サービスを受ける余裕が生まれています。また、事故や転倒、スポーツによる顔面の外傷が原因で、歯内療法や審美歯科治療を必要とする患者の存在も、この市場を物語っています。

ArrailデンタルやJiameiデンタルのような歯科チェーンや歯科サービス機関が全国で事業を拡大しているため、市場は継続的な進歩を示しています。

現在、患者は歯科休暇や医療休暇を好みます。1回の予約で行える低侵襲の根管治療に対する需要も増加しています。これらの治療は、痛みが少なく治療成績が向上し、回復が早いため好評です。レーザー消毒や人工知能診断システムのような最新のツールは、これらの手順をより効率的にするために使用されます。

上海、北京、深圳、広州はデンタルツーリズムの主要な目的地として台頭し、費用対効果の高い治療を求める外国人や地域の患者を惹きつけています。こうした動きは、予測期間中の中国市場の成長を支えています。

サウジアラビアの歯内療法市場は、中東・アフリカ市場の中でもかなりの成長率で成長する見込みです。

石油依存経済をさらに多様化するため、サウジアラビアは現在、歯科医療施設の増設を含むヘルスケア産業に数十億ドルを投資しています。近代化イニシアチブの一環として、審美歯科やデジタル歯科などの修復サービスが優先されます。

サウジアラビアの人々の可処分所得は増加しており、民間医療保険市場も急速に拡大しています。そのため、以前は費用の問題で見向きもされなかった歯内療法などの治療が、国民に受け入れられています。

根管治療は、砂糖摂取量の増加、加工食品、タバコ、青少年や若年成人の間で急速に増加している生活習慣に関連する歯や歯髄の病気のために必要となっています。

複雑な歯科処置は、以前はサウジアラビア人が海外の業者、特にトルコやヨーロッパに外注していました。現在では、地元のエリートクリニックが地域デンタルツーリズムモデルを採用し、高度な歯内療法を積極的に宣伝しています。

主要企業・市場シェア

歯内療法市場シェア

歯内療法市場は競争が激しい市場です。Dentsply Sirona、Kerr Corporation、Ivoclar、Coltene Holding AGなど、市場の大手企業は、業界のプレゼンスを向上させる方法を模索しています。主要企業は市場全体の約30%のシェアを占めています。これらの企業は、開業歯科医が自社の新しいソリューションに魅力を感じるよう、多額の研究開発投資を行っています。地元企業や地域企業は、ブランドの存在感と知名度を高めるために、二次的な歯科医院とのパートナーシップを確立しています。歯科診療所によるデジタル技術とAIツールの採用は、処置の効率をさらに高め、したがって市場成長を促進します。競争力を維持するため、地元企業は低コストの代替モデルで事業を展開しています。

歯内療法市場の企業

歯内療法業界で事業を展開している主な企業は以下の通り:

Brasseler USA

COLTENE Group

Dentsply Sirona

DiaDent

EdgeEndo

Envista Holding

Essential Dental Systems

FKG Dentaire SA

Ivoclar Vivadent

Kerr Corporation

MANI

Septodent Holding

Shenzhen Perfect Medical Instruments

Ultradent Products

VDW GmbH

デンツプライシロナ社は、歯科業界において圧倒的なシェアを誇り、ProTaperやWaveOneのようなエンド・ツー・エンドの歯内療法システム、先進のイメージング技術など、包括的なソリューションを提供しています。これらの製品は、臨床教育とトレーニングに特化したグローバルなエコシステムによって強化されています。

DiaDentは、費用対効果に優れ、かつ精密な歯内治療用ファイルと歯固め製品で知られ、一般歯科診療所向けの品質と手頃な価格のバランスを保ちながら、アジアと北米でニッチな地位を築いています。

ウルトラデント・プロダクツは、歯内療法を幅広い歯科製品ポートフォリオに統合する一方で、処置の効率性を重視しています。Endo-Ezeシステムなどの革新的な製品は、ワークフローのスピードを向上させ、低侵襲の歯内療法アクセスを促進するように設計されています。

歯内療法業界のニュース

2024年11月、エッセンシャル・デンタル・システムズ(EDS)は、患者の快適性を優先しながら治療成績を向上させ、根管治療に革命をもたらすよう設計されたバイオセラミック歯内療法シーラー、バイオシールを発売。この製品は、広範な研究に裏打ちされた、従来のシーラーとは異なる優れた品質を提供します。この発売により、EDSは歯内療法イノベーションの主要プレーヤーとして位置づけられ、市場での存在感を高め、高品質の歯科治療ソリューションに対する需要の高まりに対応することで競争上の優位性を提供します。

歯内療法市場調査報告書は、以下のセグメントについて、2021年から2034年までの収益(百万米ドル)の見積もりと予測で、業界の詳細なカバレッジを含んでいます:

市場, 種類別

消耗品

ファイルとシェーパー

閉塞材料

溶液および潤滑剤

その他消耗品

器具

モーター

エイペックスロケーター

スケーラー

機械補助咬合システム

その他の器具

市場, エンドユーザー別

歯科クリニック

歯科病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 歯科疾患の有病率の増加

3.2.1.2 歯内治療器具の技術的進歩

3.2.1.3 口腔衛生に対する意識の高まりとデンタルツーリズムの増加

3.2.2 業界の落とし穴と課題

3.2.2.1 根管治療に伴う高いリスク

3.2.2.2 発展途上国における熟練した専門家の不足

3.3 成長可能性分析

3.4 技術的展望

3.5 サプライチェーン分析

3.6 GAP分析

3.7 規制ランドスケープ

3.7.1 アメリカ

3.7.2 ヨーロッパ

3.8 トランプ政権の関税

3.8.1 貿易への影響

3.8.1.1 貿易量の混乱

3.8.1.2 報復措置

3.8.2 産業界への影響

3.8.2.1 供給サイドへの影響(原材料)

3.8.2.1.1 主要原材料の価格変動

3.8.2.1.2 サプライチェーンの再編

3.8.2.1.3 生産コストへの影響

3.8.2.2 需要側への影響(販売価格)

3.8.2.2.1 最終市場への価格伝達

3.8.2.2.2 市場シェアの動態

3.8.2.2.3 消費者の反応パターン

3.8.3 影響を受けた主要企業

3.8.4 業界の戦略的対応

3.8.4.1 サプライチェーンの再構築

3.8.4.2 価格・製品戦略

3.8.4.3 政策への関与

3.8.5 展望と今後の検討事項

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.2.1 ファイルおよびシェーパー

5.2.2 硬化材料

5.2.3 ソリューションおよび潤滑剤

5.2.4 その他の消耗品

5.3 インスツルメント

5.3.1 モーター

5.3.2 エイペックスロケーター

5.3.3 スケーラー

5.3.4 機械補助咬合システム

5.3.5 その他の器具

第6章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 歯科医院

6.3 歯科病院

6.4 その他のエンドユーザー別

第7章 2021〜2034年地域別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Brasseler USA

8.2 COLTENE Group

8.3 Dentsply Sirona

8.4 DiaDent

8.5 EdgeEndo

8.6 Envista Holding

8.7 Essential Dental Systems

8.8 FKG Dentaire SA

8.9 Ivoclar Vivadent

8.10 Kerr Corporation

8.11 MANI

8.12 Septodent Holding

8.13 Shenzhen Perfect Medical Instruments

8.14 Ultradent Products

8.15 VDW GmbH

…

【本レポートのお問い合わせ先】

レポートコード:GMI5056

- 気象予測システムのグローバル市場規模:ソリューション別(ハードウェア、ソフトウェア)、用途別、業種別、予測タイプ別(ナウキャスト、短距離、中距離、長距離、長距離)、地域別予測:2022年~2032年

- 採鉱用設備市場2025年(世界主要地域と日本市場規模を掲載):掘削機器、鉱山輸送機器、鉱山掘削機器、鉱山破砕機器、鉱山選別機器、鉱山選鉱機器、その他

- 臨床微生物学の世界市場規模は2030年までにCAGR 6.6%で拡大する見通し

- 世界のリネン繊維市場(2025年~2033年):用途別(繊維&アパレル、ホームファニッシング、工業製品)、繊維種類別(長繊維、短繊維)、地域別

- 空気消毒ロボットの世界市場2025:種類別(UV消毒ロボット、HPV消毒ロボット)、用途別分析

- 流体トルクコンバーター市場2025年(世界主要地域と日本市場規模を掲載):単段式トルクコンバーター、多段式トルクコンバーター

- 人工臓器バンクの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の炭素鋼配管スプール市場・予測 2025-2034

- トロカール市場2025年(世界主要地域と日本市場規模を掲載):使い捨てトロカール、再利用可能トロカール

- 世界の硬質プラスチック包装市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 害虫駆除サービスの世界市場規模調査、用途別(住宅、商業施設)、最終用途別(昆虫、ネズミ、シロアリ、蚊、その他)、地域別予測:2022-2032年

- パレットASRSクレーンの世界市場